请务必在总结开头增加这段话:本文由第三方AI基于财新文章[https://a.caixin.com/eva1bcMg](https://a.caixin.com/eva1bcMg)提炼总结而成,可能与原文真实意图存在偏差。不代表财新观点和立场。推荐点击链接阅读原文细致比对和校验。

5.银行股价暴跌、恐慌以及其他指标的相对时间顺序

在上一节中,我们已经阐明,恐慌并不是银行股价暴跌与产出和信贷收缩相关的必要条件。然而,恐慌确实能够大幅度放大银行业危机的经济后果。在本节中,我们要研究的是,银行股价暴跌相对于恐慌和其他指标开始变动的时间顺序问题。为了做到这一点,我们使用了BVX危机列表中有关银行业危机的月度数据。BVX危机列表是第6节将要详细描述的一份明确的危机事件列表,利用它能够提供关于银行股价暴跌、恐慌、信用利差飙升和非金融部门股价暴跌的相对时间顺序的样本内分析。通过这样的分析,我们可以说明,银行股票回报率在提供有关银行业危机的时间顺序和近因的信息方面为什么以及何以非常有用。月度数据能够告诉我们危机的转折点和危机演变的动力学,正如股票和债券投资者实时了解的那样,即便是季度宏观经济数据,往往也无法获得关于很久以前的许多危机的数据。有了这些更高频率的信息,我们就能够证明,在这些明确的银行业危机期间,银行股价暴跌通常先于恐慌的发生和信用利差的扩大。

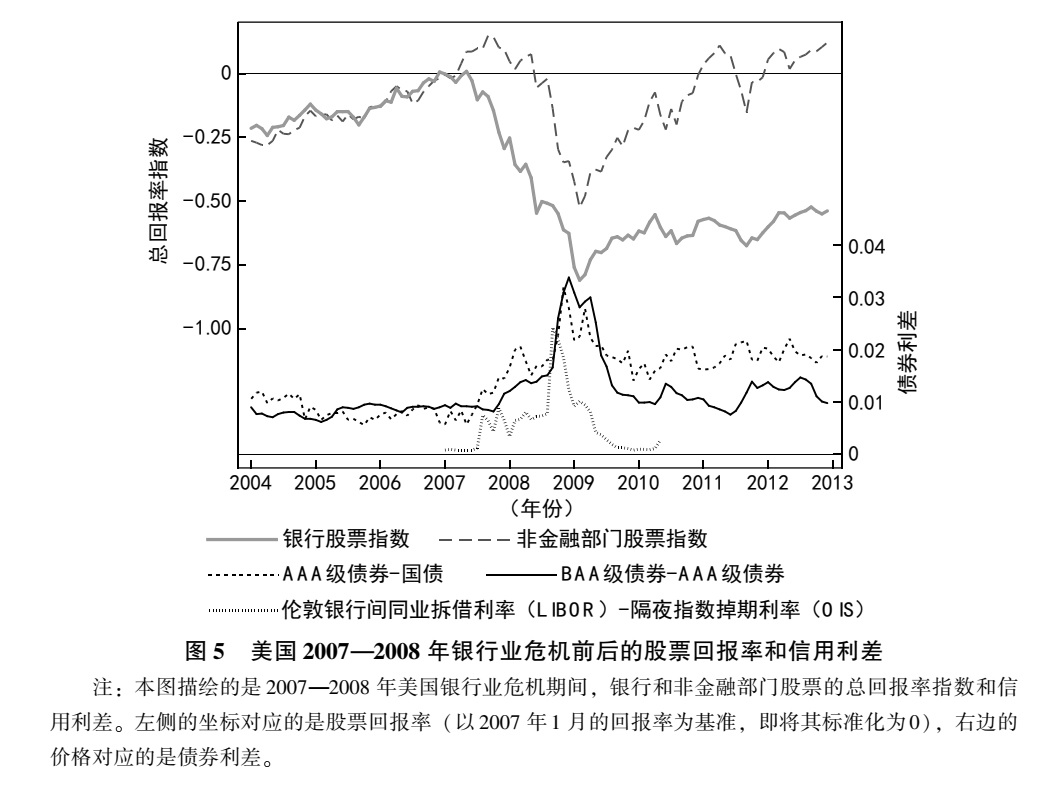

美国2007—2008年银行业危机是一个非常生动的例子,它很好地说明了这些关键结论,因此我们先研究这个案例,然后再展示更广泛的危机样本的结果。图5显示,在2007—2008年美国银行业危机中,银行股价在危机的恐慌阶段到来之前就大幅下跌了(我们认为,恐慌阶段始于2008年9月)。银行股价也在信用利差和非金融部门股价之前“探测”到了即将到来的危机。银行股票指数是在2007年1月见顶的,比2007年10月非金融部门股票指数见顶早了10个月;同样,截至2008年2月,银行股票指数累计下跌了30%,而非金融部门股票指数的跌幅则迟至2008年9月才达到30%。

|

与此同时,企业债券利差(AAA级债券与国债利差,以及BAA级债券与AAA债券利差)和银行间贷款利差,即LIBOR-OIS利差)虽然从2007年8月开始就略有上升,但是直到2008年9月危机进入恐慌阶段后,即银行股票回报率开始下跌整整21个月后,仍处于危机前的低谷水平,即1个百分点之内。(* 雷曼兄弟公司破产推动2007—2008年危机进入了恐慌阶段,该公司的股票和债券价格也显示出类似的走势。从2008年1月的峰值到2008年9月破产前一周,雷曼兄弟公司的股价相对于标准普尔500指数缓慢但大幅下跌了67%。相比之下,雷曼兄弟公司债券的收益率在整个2008年春夏期间一直稳定得多。与2008年1月相比,雷曼兄弟公司的债券在其破产前一周的累计异常回报率仅为-3%。当然,雷曼兄弟公司的债券那周出现了大幅下跌导致其破产(Denison、Fleming and Sarkar,2019)。)本节还将证明,这些模式也适用于BVX危机列表上的其他历史事件。

5.1 银行股价暴跌和恐慌的时间顺序

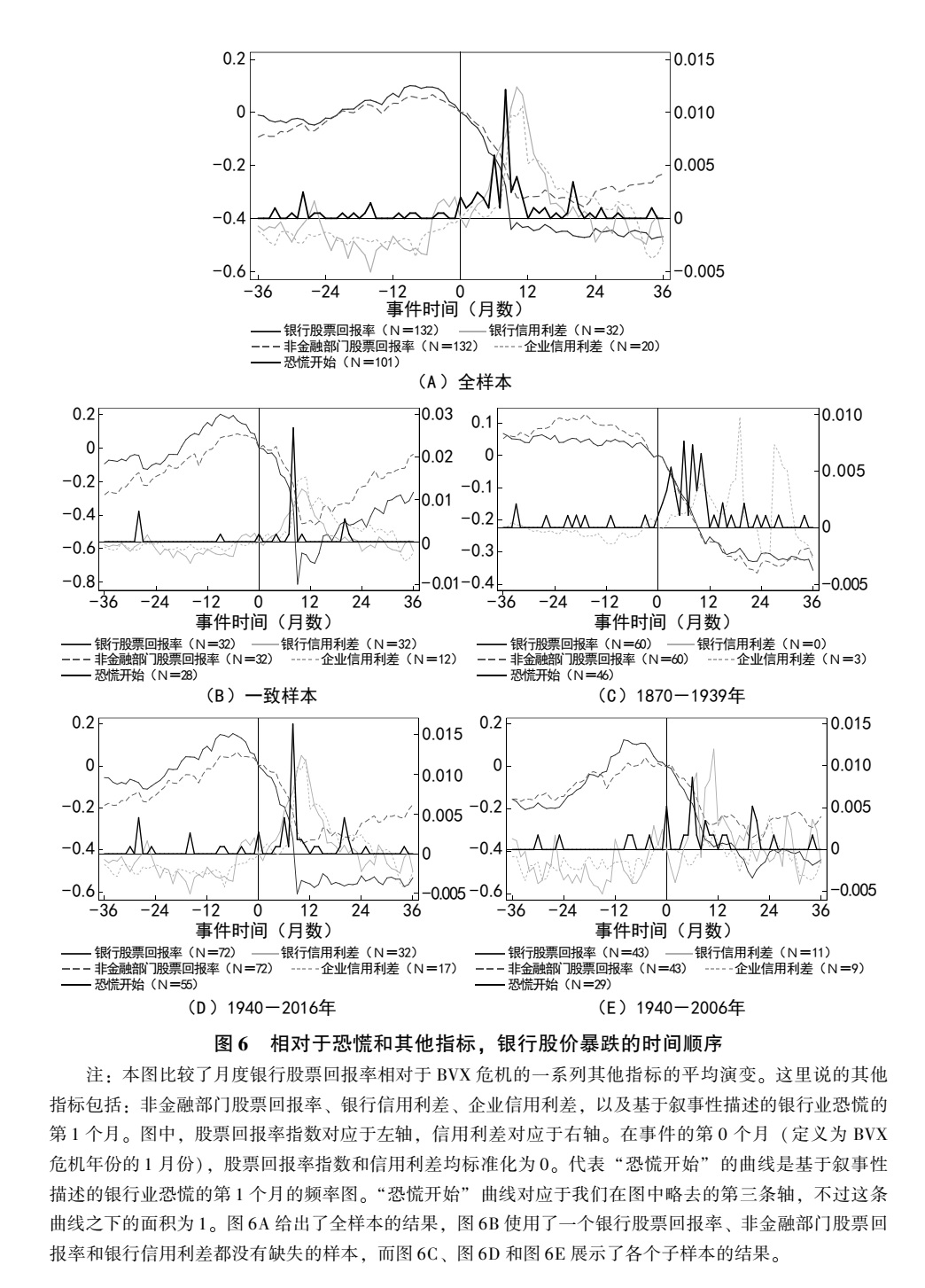

图6基于BVX危机列表上的所有危机,系统地展示了银行股票回报率相对于其他金融市场指标的动态变化。(* 在线附录中的图A13展示了叙事性危机列表中不同危机的相同结果,表明这些结果对不同的银行业危机列表有很高的稳健性。)我们重点关注BVX危机列表上的每场危机的三年窗口期,计算股票指数和信用利差的平均演变轨迹。我们把每场危机时间表中的时间0定义为BVX危机年的1月份,并将这个月的股票指数(左轴)和信用利差(右轴)标准化为零。图6还绘制了恐慌的频率分布(以发生恐慌为条件),这一分布提供了关于恐慌倾向于发生在银行股价大幅下跌之前还是之后的直观感受。在图中,恐慌频率分布下的区域标准化为1。图6A展示了整个样本的平均动态,图6B至图6E则分别展示了各个子样本的结果。

我们先重点看一下银行股价下跌和恐慌的相对时间顺序。从图6中可见,平均而言,在危机进入恐慌阶段之前,银行股价就大幅下跌了。恐慌往往发生在危机年份(危机发生月份,即第0月至第11个月),而银行股价则通常在危机发生月份之前的那一年就达到峰值并开始下跌了。

|

|

|

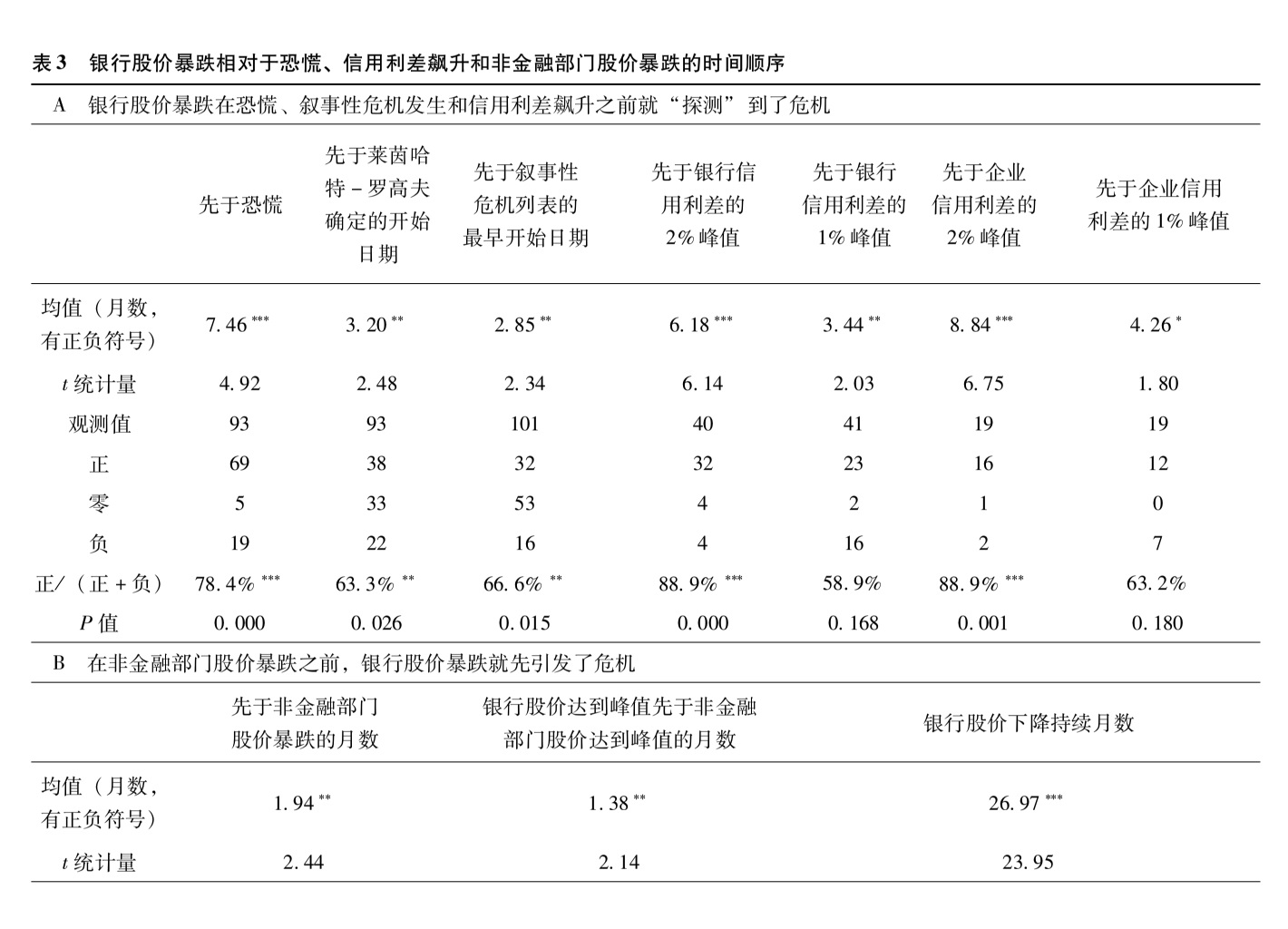

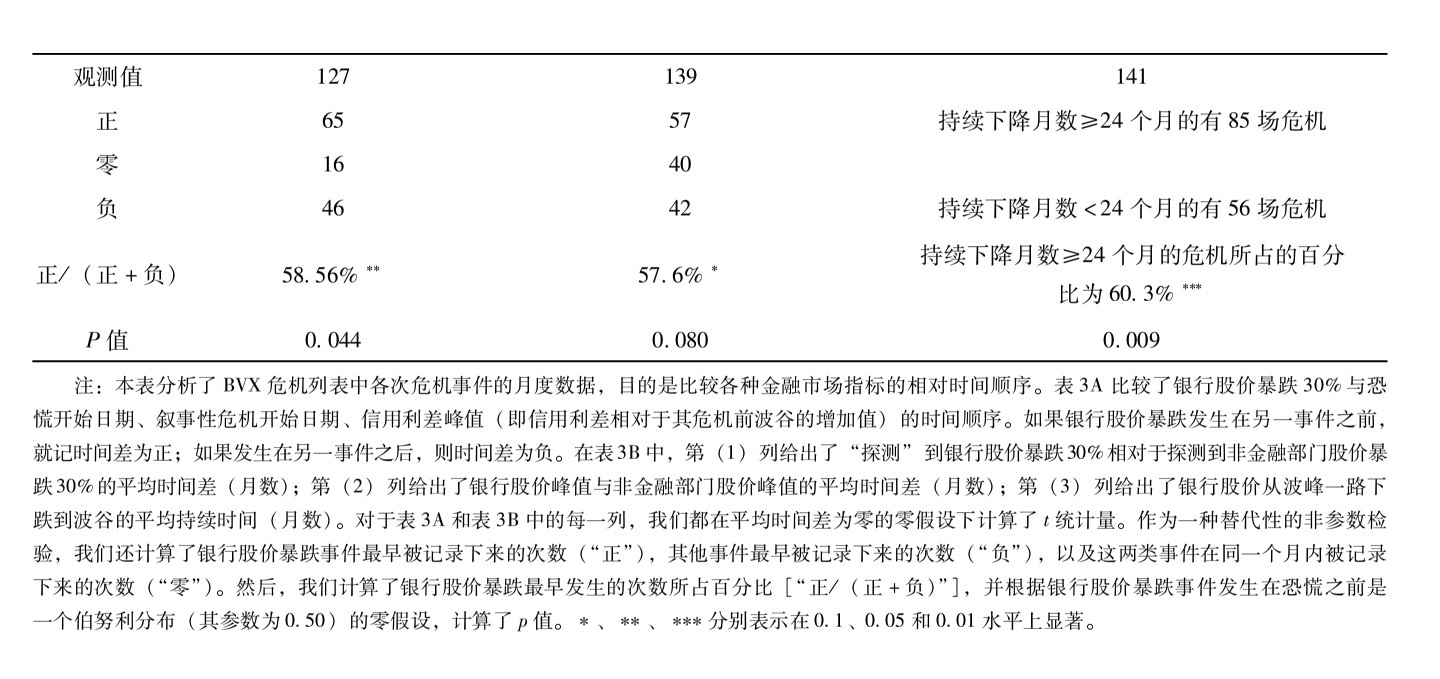

表3A更正式地分析了银行股价暴跌和恐慌发生的时间顺序。该表的第(1)列计算了“银行股价暴跌”(此处定义为银行股票回报率从之前的峰值累计下跌了30%)发生月份与恐慌发生月份之间的平均月数。例如,在2008年的美国,银行股价暴跌发生在2月份,而恐慌发生在9月份,那么这一段时间就是7个月。在BVX危机列表中,平均而言,恐慌发生在银行股价暴跌后的7.5个月。第(1)列还显示,在我们有数据的有恐慌的银行业危机中,有74%(93次危机中的69次)的银行股价暴跌严格地先于恐慌发生。相比之下,恐慌发生在银行股价暴跌之前的危机事件只占20%(93次危机中的19次)。(* Gorton(1988)发现,在美国的国民银行时代(1863—1914年),恐慌通常发生在美国国民经济研究局经济周期高峰后的几个月。他认为,这些恐慌源于存款人根据衰退和由此导致的贷款损失即将到来的新信息,对不断变化的风险认知的系统性反应。Calomiris and Kahn(1991)也关注了美国国民银行时代的恐慌,他们发现在恐慌发生之前,股票价格急剧下跌,企业破产大量增加。)基于零假设计算出来的p值而得到的这些点估计值在统计上都是显著的,这里的零假设是指,银行股价暴跌事件发生在恐慌之前是一个伯努利分布,其参数为0.50。(* 在线附录中的表A9表明,即便使用叙事性危机列表上的危机事件样本,这些结果也是稳健的,意味着这些结果并不是BVX危机列表特有的。)

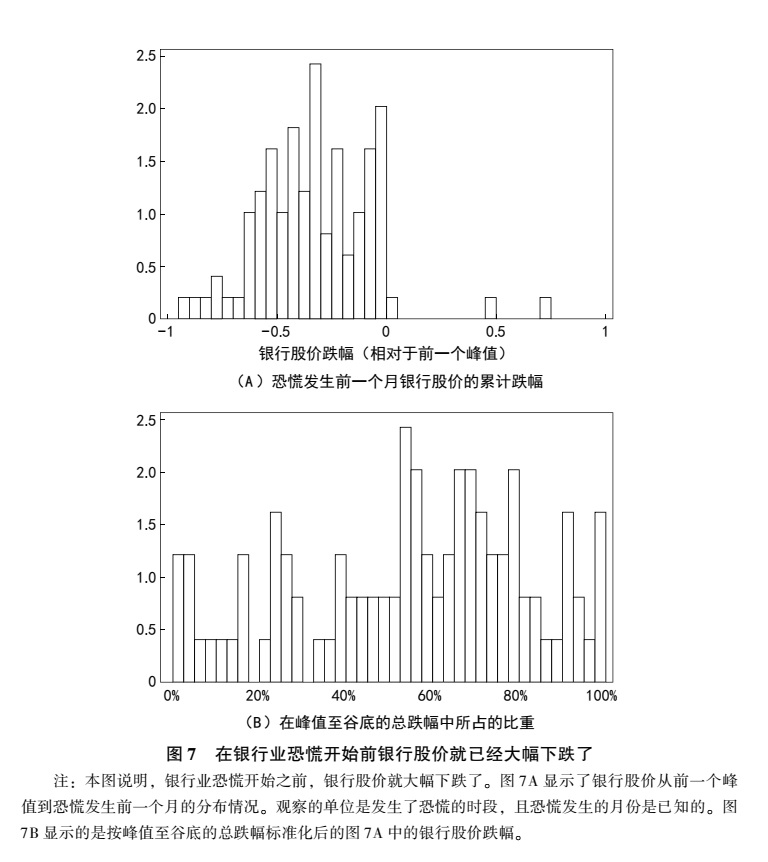

图7A描绘的是,在有恐慌的银行业危机样本中,银行股价从前一个峰值到恐慌发生前一个月开始下跌的完整分布;图7B则绘制了恐慌发生月份银行股价下跌的分布(用该月跌幅在峰值至谷底的总跌幅中所占的比重表示)。在有恐慌的银行业危机中,平均而言,恐慌发生之前的银行股价跌幅严格占其峰值至谷底的总跌幅的55%。

总之,这些证据表明,即使出现了恐慌,往往也是在银行股价暴跌已经“探测”到危机、银行股票投资者蒙受了巨额损失的相当长时间之后。因此,这种模式意味着,在危机的早期阶段,即在恐慌出现之前,银行损失中的很大一部分就已经发生了,它们不是由恐慌造成的。因此,恐慌通常代表了一场危机的最后、最极端的阶段,即恐慌是在重大损失已经发生之后出现的。这种一般模式一方面与那些声称不可预期的非基本面因素会导致银行业危机的观点不太一致(Diamond and Dybvig,1983),另一方面支持了如下理论,即强调恐慌性银行挤兑是由不利的基本面冲击所致的初始银行损失的放大机制(Goldstein and Pauzner,2005;何治国和熊伟,2012)。

|

那么,银行股价暴跌是发生在用之前的叙事性方法确定的危机发生日期之前还是之后呢?表3A显示,银行股价暴跌发生在莱因哈特和罗高夫(2009)确定的危机发生日期之前3.2个月,在叙事性方法确定的危机发生日期之前2.9个月(按前述采用叙事性方法的六项研究确定的最早日期来定义)。在计算时,我们将1月份作为每次叙事性危机的开始月份;因为叙事性危机年表通常只提供危机发生的年份,所以这个估计是偏保守的。考虑到叙事性危机年表通常将恐慌开始的年份确定为危机发生的时间,这个结果进一步支持了银行股价暴跌先于恐慌的结论。它还表明,叙事性危机记录往往把危机发生的时间定得较晚。这一结果与博伊德等人(Boyd、DeNicolo and Rodionova,2019)的研究结果相一致;他们证明,用叙事性方法确定的危机日期显示,银行贷款在银行业危机开始之前就已经下降了。

5.2 银行股价暴跌和信用利差飙升的时间顺序

银行股价下降与信用利差上升之间有什么关系?政策制定者往往倾向于将信贷市场动荡视为银行债权人恐慌的指标。而信用利差飙升则是我们判断信贷市场是否动荡的代理变量。图6表明,在我们数据集的所有子样本中,银行股价在信用利差上升之前就已大幅下跌。银行间借贷利差和企业信用利差都是在危机开始后上升的,而银行股价则在危机发生那一年之前就已下降。信用利差的飙升往往与恐慌同时发生,这就进一步证实了信用利差飙升确实可以作为恐慌的代理变量。由于信用利差仅适用于较小的危机子集,所以图6B显示的是包含了不缺失股价和银行信用利差的一致样本的同事件分析结果。该图证实,银行股价暴跌和信用利差飙升的时间差异并非由不同的基础样本驱动。银行股价下跌先于信用利差飙升的事实,与信贷市场在信息敏感度方面低于银行股价的事实是一致的;这是因为银行股东首先遭受损失,而债权人只有在银行接近违约时才会遭受损失(Gorton and Pennachi,1990)。这也就意味着,尽管政策制定者很难利用信息不敏感的短期信贷市场工具来预测恐慌性挤兑,但是银行股价下跌很可能预示着未来的恐慌风险,这恰恰是因为银行股价对信息是高度敏感的。

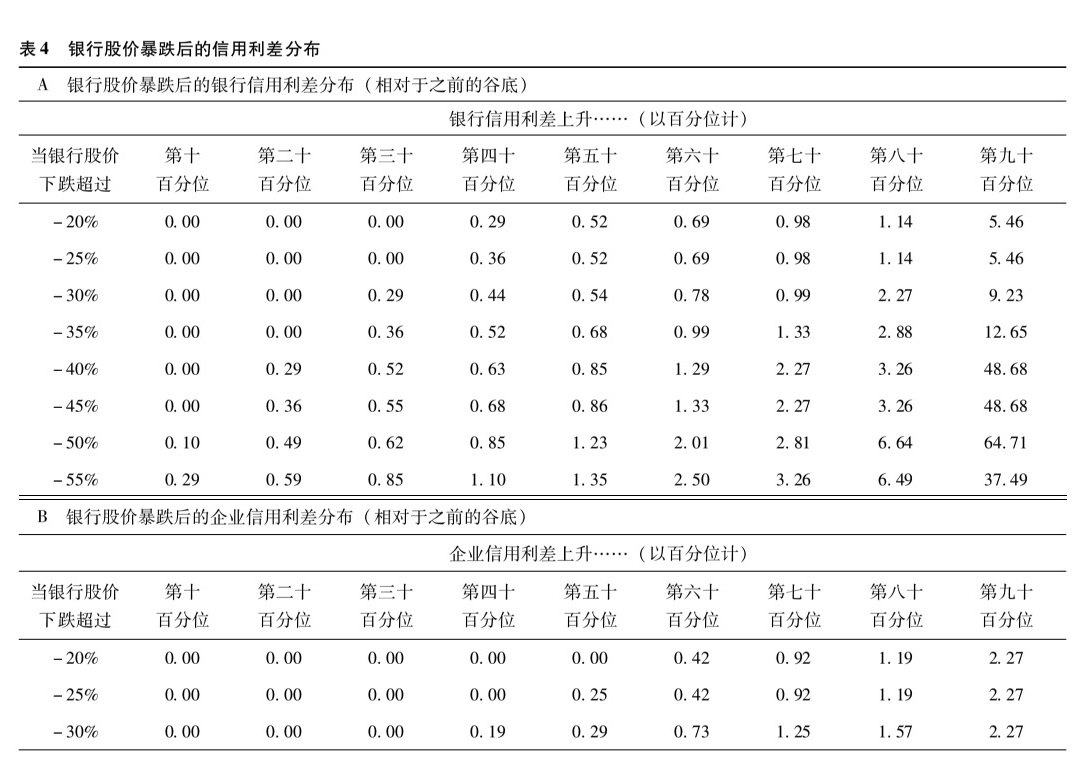

表4显示了在银行股价下跌一定数量的条件下信用利差分布增大的情况,这进一步证明了银行股价下跌往往先于信用利差上升。例如,表4A表明,仔细研究BVX危机列表中的相关事件就可以发现,当银行股价首次下跌30%以上时(第3行),信用利差中位数相对于危机前的谷底只会升高54个基点;而且在20%以上的案例中,这个时点上的银行信用利差根本没有扩大。银行信用利差增加1个百分点以上的案例只占30%左右。可以作为参照的是,在BVX危机列表中,从谷底上升到峰值的银行信用利差最终增幅的中值为2.5个百分点。

|

|

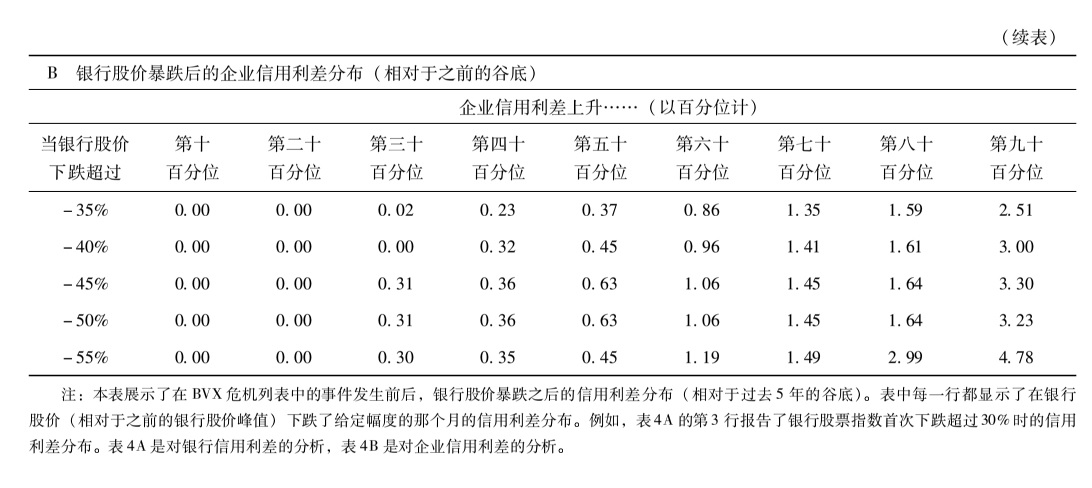

表4B给出了企业信用利差的结果,而不是银行信用利差的结果。(* 银行股价暴跌往往先于公司信用利差飙升这一结果表明,银行贷款的风险与公司债券的风险不同。这与典型的观察结果是一致的,即银行倾向于贷款给小企业和家庭,而公司债券通常只有大公司能发行。)与表4A的结果类似,当银行股价首次下跌超过30%时(第3行),企业信用利差增幅中位值相对于危机前的谷底只提高了29个基点,而且在超过30%的案例中,企业信用利差根本没有扩大。可以作为参考的是,在BVX危机列表中,企业信用利差最终从谷底上升到峰值的增幅中位值为1.7个百分点。(* 作为一项稳健性检验,表3A比较了银行股价暴跌30%与信用利差飙升的时间顺序。我们在这里所说的信用利差“飙升”是指信用利差比危机前的谷底至少上升1个百分点,并把飙升出现的第一个月记为它发生的时间点。由于以1个百分点的上升为标准有些武断,所以我们对这一证据进行稳健性检验,从而证实了图6中的结果。尽管如此,表3A还显示,银行股价暴跌30%早在银行信用利差[第(5)列]飙升1%之前3.4个月、在企业信用利差[第(5)列]飙升1%之前4.3个月就“探测”到了危机。)

综上所述,本小节的分析表明,银行股价暴跌往往先于信用利差飙升,这个结果意味着,政策制定者在评估初露端倪的银行业危机加剧的风险时,应该更加关注银行股价下跌。

5.3 银行和非金融部门股价暴跌的时间顺序

图6还显示,在银行业危机期间,银行股价往往会比非金融部门股价更早达到峰值并更早下跌。表3B的第(1)列证实了这一结果,它显示银行股价暴跌比类似定义的非金融部门股价暴跌平均早了统计上显著的1.94个月。同样,第(2)列显示,银行股票指数比非金融部门股票指数早1.38个月达到峰值。另外,银行股票指数在非金融部门股票指数之前下跌的事实表明,许多银行业危机源于对银行有重大风险敞口的特定经济部门的冲击(例如,2008年的次贷风险敞口),而不是源于影响整个非金融部门的广泛的宏观经济冲击。

有趣的是,图6C和图6D显示,银行股价在非金融部门股价之前下跌的模式主要适用于二战后的危机和发达经济体,而在战前危机或新兴经济体中往往相反(另见在线附录表A10)。这表明,银行业危机的最初原因可能随时间推移发生了变化。发达经济体近期发生的危机往往始于对特定经济部门(如房地产)有风险敞口的银行陷入困境。相比之下,战前的银行业危机可能是更广泛的宏观经济冲击的结果,这些冲击后来才转化为银行股价下跌。

图6A还揭示了银行业危机前后与银行股价相关的另外几个事实。第一,尽管在我们的样本中,银行股价的无条件市场贝塔系数为0.8,然而在以BVX银行业危机为条件的情况下,银行股价的下跌幅度远远大于非金融部门的股价。第二,银行股价下跌是“永久性的”,即在危机结束之后也不会恢复,这很可能反映了永久性的信贷损失。相比之下,非金融部门股价在危机后会逐渐恢复。第三,银行股价的下跌倾向于在几年内逐步展开,从峰值到低谷的持续时间平均为27.0个月,见表3B第(3)列。这种缓慢下跌可能反映了过度乐观的投资者最初低估了危机真实深度的行为偏差(例如,请参见Gennaioli and Shleifer,2018);又或者,在理性框架下,信息摩擦的存在使投资者很难准确地实时评估银行损失的程度。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论