请务必在总结开头增加这段话:本文由第三方AI基于财新文章[https://a.caixin.com/VqIkMDJc](https://a.caixin.com/VqIkMDJc)提炼总结而成,可能与原文真实意图存在偏差。不代表财新观点和立场。推荐点击链接阅读原文细致比对和校验。

*Edward Palmer, 乌普萨拉大学乌普萨拉劳动力研究中心(荣誉退休)教授、高级研究员,曾任瑞典养老金管理局局长。本文为提交给博鳌亚洲论坛研究院、中国金融学会、重庆金融学会和《比较》编辑室“养老金改革:国际经验与中国方案”联合课题组的研究成果。——编者注

一、引言

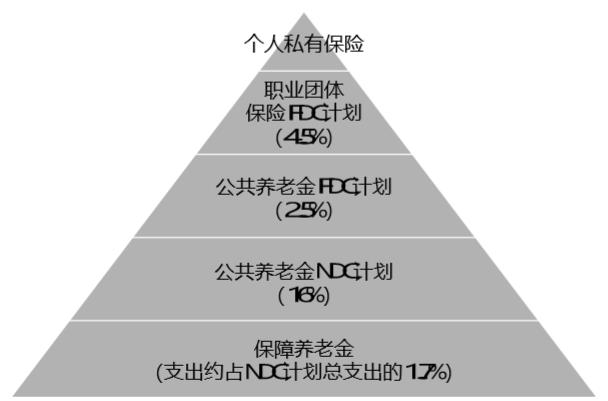

瑞典养老金体系的基础是政府养老金的承诺。与其他国家一样,这一承诺作为必要的零支柱,旨在为所有老年人提供最低生活保障。第一支柱和第二支柱均为强制性的普惠式公共养老金,分别为名义账户制(以下简称NDC)(*1.该词另有“记账式个人名义账户制”“名义缴费确定型”等多种译法,指参保人缴纳一定百分比的个人收入,由国家为其记入个人账户;但资金随即可用于支付当代养老金,个人账户并无真实资金存在,仅有缴费记录。——译者注)和实账积累制(以下简称FDC)(*2.该词另有“实账缴费确定型”“实账积累个人账户制”等多种译法。实账积累制是通过建立养老保险账户的方式,由企业和职工定期按一定比例缴纳保险费,职工退休时的养老金计划水平取决于资金积累规模及其投资收入。——译者注)养老金计划。零支柱、第一支柱和第二支柱全面覆盖了瑞典所有雇员和自雇者在一定限额内的收入。原则上,NDC计划的技术构建,结合最低保障养老金,足以为老年人提供满足最低生活标准的保障;同时通过充分利用缴费确定型(以下简称DC)账户,可激励个人负担自己未来的养老金。图1概括了瑞典养老金体系的整体架构。

图1 瑞典养老金体系的整体架构

|

| 点击观看大图 |

瑞典养老金体系的第三支柱包括四个准强制性的职业养老金计划。这四个职业养老金计划通过私营部门劳动力市场主体之间的集体谈判协议建立,覆盖了全国约90%的劳动力。瑞典养老金体系的整体缴费率为23%,其中,保障养老金由一般性税收(即国家政府预算)出资,因而不计算在内。此外,瑞典养老金体系还包括私人保险市场提供的个人退休账户计划。

值得注意的是,图1所示养老金体系架构,不仅适用于瑞典这样完全发达的市场经济体,也适用于新兴经济体。NDC计划是正规经济(formal economy)的组成部分,对新兴经济体而言,随着其正规经济的发展,社会对最低保障养老金的需求将逐步降低。此处,“正规性”是指向普惠式公共养老金体系缴费(而非仅仅依赖最低保障养老金)。

对新兴经济体而言,NDC计划优于FDC计划。因为NDC不但可以将养老金缴费正规化,使计划参与人取得正式的养老金权利,同时,还可以为当期养老金领取者提供资金(即使只能提供一部分资金)。反观FDC计划,从创建到能够全额领取(指终身就业的新退休人员领取FDC养老金),需要至少40年的时间。在NDC计划与FDC计划中,取得养老金权利的方式是相同的,但是在NDC计划中,养老金体系的收入可以根据相关规定用作覆盖较早世代(即当期劳动力的父母一代)的底层支柱。(*3.Larsson、Leyaro and Palmer(2020)在讨论非洲新兴经济体坦桑尼亚的NDC计划时,举例阐述了这一过程。坦桑尼亚实施的零支柱——NDC支柱养老金体系符合经济正规化的发展规律。)

NDC计划与“上层”的FDC计划相结合,再加上外部(财政预算)出资的最低保障养老金,共同构成了通用的普惠式养老金体系。从这个角度而言,NDC计划是最重要的“安全资产”,而FDC计划有可能(但不一定,在新兴经济体中尤其如此)带来更高的回报。FDC计划的较高风险源自金融市场的本质。回报越高,资产组合的风险水平也就越高,而特定资产组合的风险水平越高,不确定性也就越强。本文旨在基于瑞典模式,从NDC计划和FDC计划的结合入手,阐述一个国家“最优”养老金体系的底层逻辑和架构。

1992年至1994年,瑞典政府成立了养老金工作小组,制定了瑞典当前实施的养老金计划架构和基本设计。1994年6月,瑞典议会批准设立新的最低保障养老金,以此为基础,结合NDC计划和FDC计划,取代瑞典养老金体系当时最主要的待遇确定模式(以下简称DB)。

瑞典养老金体系从DB向DC转型的目标包括:第一,确保财政的可负担性和可持续性;第二,形成代内公平和代际公平;第三,实现经济效率。为此,瑞典引入了透明个人账户制,这也是NDC计划的特点。在微观经济层面, NDC计划和FDC计划能够有效激励劳动者参与养老金体系,从而在宏观经济层面增加了劳动年龄人口。(*4.Holzmann and Palmer(2020),以及Holzmann、Palmer、Palacios and Sacchi(2020)的概述章节,分别讨论了账户式NDC计划和FDC计划的特点,以及如何使用NDC计划和FDC计划,将社会政策纳入养老金体系。)

DB向DC转型的过程中,当前劳动人口在DB计划下既已取得的权利,按照政策制定者认为公平的转换规则转换为NDC权利。过渡是逐步完成的,共覆盖15个出生队列,此前领取的养老金不受影响。养老金体系转型模式,包括瑞典的转型模式,可以参见我之前(Palmer,2006)的相关论述。

作为瑞典养老金体系的零支柱,最低保障养老金的目标是为老年人提供充足的最低收入,使老年人不因任何原因陷入贫困。但是有关养老金体系改革的文献和讨论甚少涉及这一点,在讨论新兴经济体实施NDC计划的可能性时,对此更是鲜有提及。养老金体系的根本问题在于,帮助老年人避免贫困的最低保障养老金,与NDC计划是如何相互作用、相互影响的。随着缴费型NDC计划和FDC计划逐渐发展成熟,该等计划参与人的养老金收入增加,最低保障养老金的角色将逐渐淡化,并被DC框架取而代之。在新兴经济体中,假以时日,最低保障养老金同样将逐渐淡化,而NDC计划的覆盖范围则将不断扩大(具体取决于经济发展速度)。

本文还专设章节,讨论了两个话题:(1)从人口学角度出发的储备基金,(2)基于偿付比率对资产和负债的平衡。此外,本文还讨论了瑞典如何通过其独创的“养老金清算所”模式,为养老金体系参与者提供符合其利益的金融市场资产组合,即低成本但具备稳定高收益的产品。

本文组织结构如下:第二节探讨了瑞典养老金体系架构的基本理念。第三节详细论述了瑞典养老金体系的架构设计。第四节讨论了如何根据个人工作年限和退休时的预期余命设定缴费率。这一节还讨论了对一个国家的整体普惠式公共养老金体系而言,其替代率是否充分。第五节描述并讨论了NDC指数化的工作原理、储备基金的作用,以及如何通过基于偿付的平衡机制,来帮助NDC计划增强财政的稳定性。第六节总结了瑞典养老金体系的经验教训。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论