五、指数化、偿付比率的作用以及储备基金的必要性:以拉脱维亚和瑞典的不同做法为例

(一)概述(*14.Holzmann、Palmer and Robalino(2013)对建立储备基金的挑战展开了更加技术性的讨论。)

瑞典NDC计划的回报率完全基于参保人人均收入的增长计算,未考虑劳动力正增长或负增长的影响。瑞典的账户和福利指数化模型的逻辑是,NDC计划参与者的实际人均收入增长率,代表着养老金和工资之间的核心关系。然而,劳动力增长是一种宏观经济力量,它影响着养老金体系收入的增长,为了保持财政的可持续性和长期的可承受性,养老金福利和指数化模型的制定需要将劳动力的增长纳入考量。

当劳动力因低生育率和/或移民净流出而减少时,在一定时期内,可以通过增加现有劳动力的参与度,来抵消劳动力减少的影响。参与度的增加,可以通过加强劳动者工作倾向的方式实现,例如延长现有工作人口的工作年限或年度工作月数。本节中,我们将以两个采用NDC的国家为例对此展开分析。

(二)拉脱维亚(*15.本节参考了拉脱维亚在开展和管理其NDC计划的过程中,对25年以来(1996年至2020年)相关工作的文献记录和讨论。这些文献介绍了拉脱维亚脱离苏联独立后以及在世界银行第三次编写NDC计划的最终“报告”后,引入NDC制度的始末。参见Palmer E.and S.Stabina(2020)。)

1995年至2017年间,拉脱维亚的劳动年龄人口约下降了20%,主要原因是该国对外移民率较高;尽管如此,2017年,其参与劳动的劳动年龄人口较1995年仍增加了约11%(参见Palmer and Stabina,2020)。然而,同时期极低的生育率也进一步加剧了对劳动力的负面影响。

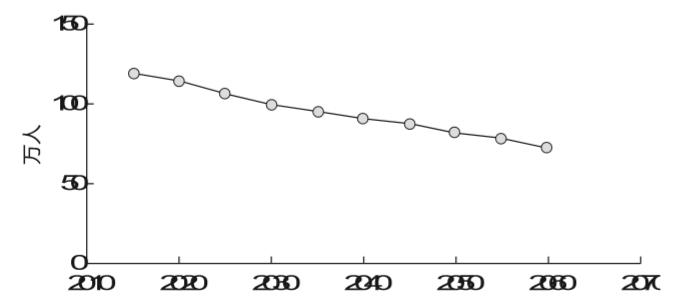

图5 2015—2060年拉脱维亚劳动年龄人口发展走势

|

| 资料来源:联合国,《世界人口展望:2017年修订版》。 |

| 点击观看大图 |

受低生育率和劳动年龄人口外流双重影响,联合国预测,在2017—2070年,尽管同期的生育率预计可达1.85,但拉脱维亚劳动年龄人口将从约120万人下降至略高于65万人的水平(每年约下降0.9%,参见图5)。图6显示了截至2070年,上述情况对拉脱维亚养老金缴费人增长和NDC账户和养老金指数化的影响。

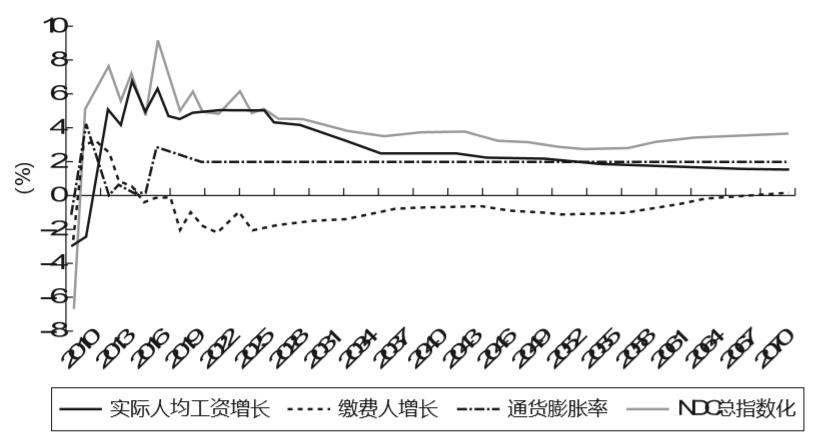

图6 2010—2070年拉脱维亚NDC指数

|

| 资料来源:拉脱维亚福利部社会保险部,2019年,发表于Palmer and Stabina(2020)。预测基于欧盟委员会在《2018年全球老龄化报告》中就拉脱维亚做出的假设。 |

| 点击观看大图 |

21世纪60年代缴费人的增长将为负值,虽然在该年代后半段可能重新回复到零水平。在21世纪最初约20年(或以上)期间,基于缴费的实际养老金收入年增长率约为4%,随后稳定在2%,该等数值更像是欧盟计算时采用的通用数值,而非针对拉脱维亚做出的具体预测。NDC总指数化等于实际人均收入增长率加上通胀率减去劳动力负增长。尽管劳动力的减少对经济增长造成了严重的负面影响,但最终结果依然保持在正值水平;在整个期间调整率为负的情况下,福利和养老金的实际指数化水平为2%-0.9%=1.1%。NDC支出与养老金体系收入之间的平衡是通过自动调整机制维持的。

综上所述,拉脱维亚的经验表明,NDC指数化是一种在未来半个世纪中,将劳动力下降的“成本”分配给所有成年队列(劳动者和养老金领取人)的有序方式。这种调整由劳动者和养老金领取人共同承担,尽管从经济上而言,每一代劳动者和养老金领取人仍比上一代人更加富裕。

(三)瑞典(*16.本部分大量借鉴了Palmer and Könberg(2020)的观点。)

1.指数化

自20世纪50年代以来,瑞典劳动力情况较为良好,平均生育率保持在1.9左右,接近人口再生产(以及劳动年龄人口和劳动力再生产)所需的2.1。同时,由于瑞典政府有意识的政策推动,该国移民人数保持在正值,进一步填补了劳动力流失的“鸿沟”。更重要的是,瑞典自1963年开始建立人口基金——“国家储备基金”(AP基金)。如前文所述,立法推出AP基金的最初目的,是因为DB收入关联型公共养老金(该制度在1999年被新的NDC取代)设定的缴费工资水平并不高,而AP基金是为了对远超出上述水平的工资部分征收缴费。NDC制度实施后,劳动力增加导致的“人口过剩”产生的人口红利也积累在NDC储备基金中。

正是在这种背景下,瑞典虽未将劳动力变化纳入NDC指数化,但其NDC仍然得以维持财务平衡。然而,瑞典NDC制度设立了一个偿付比率,即在任意时间t的预估NDC资产与预估NDC负债的比率。在负债超过资产的情况下,该制度就会使用一个额外“平衡指数”,使资产与负债的比率再次达到平衡(至少为零)。这是一种额外的预防措施。那么,在基本劳动人口统计数据如此有利的情况下,瑞典为什么仍要实施该预防措施呢?首先,瑞典无法保证劳动人口始终处于增长的趋势;其次,周期性的经济衰退,以及随之而来的失业和/或人口结构的周期性变化,是任何经济体发展都必经的过程。

资产和负债的估算基础是什么?无论何时,NDC负债都等于所有缴费人的账户价值和当前领取人有权领取的养老金之和。NDC资产则根据单位资金在系统中的时间段进行估计,该时间段为该等单位资金平均存入系统的时间,至其平均预计支出的时间(即养老金池内所有领取人的平均预期余命),我们将这段时间称为周转期。如果像瑞典的NDC制度那样设有储备基金,那么在计算NDC在t时的资产时,储备基金的资产价值将构成总资产的额外组成部分(参见Settergren,2001,2013;Palmer,2013)。以这样的方式计算资产时,在回报率一定的情况下,养老金池内所有领取人平均预期余命的增加,会延长单位缴费在整个养老金池中存在的时间,从而提高资产流动性(即延长相关单位资金支出前的时间段)。因此,这种资产计算方式会提高总资产的规模。当然,领取人平均预期余命降低,则会造成相反的结果。

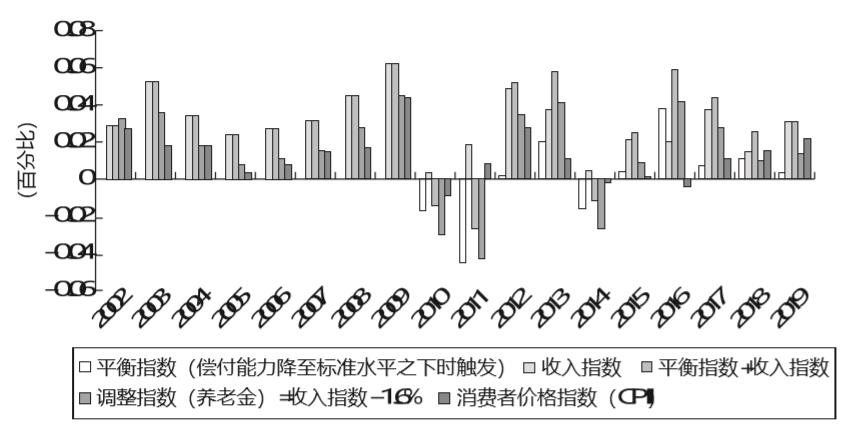

图7显示了瑞典NDC指数化各组成部分的发展趋势。目前为止,平衡指数曾在2010年、2014年和2015年三次被触发,以影响负债变化。该等触发均为短期性触发,这意味着需要启用储备基金,以便在不触发负平衡的情况下平稳度过该等短期下跌。这也是该机制最近发展的一个重点。“收入指数”是标准的NDC指数,用于稳定账户的名义价值(该指数包括实际人均收入增长率和通胀率);调整指数为收入指数减去1.6%,以便将1.6%范围之外的影响指数化(养老金构建时已将1.6%的年增长率考虑在内)。如果偿付比率降至1以下,则将适用平衡指数而非收入指数。此时,平衡指数会减少账户余额和养老金额度,直到再次具备偿付能力为止。图7展示了2002—2017年瑞典NDC指数化的变化情况。

图7 2002—2017年瑞典NDC指数化

|

| 资料来源:图中数据由瑞典养老金机构分析部门于2019年提供。同时发表于Palmer and Könberg(2020) |

| 点击观看大图 |

2002—2017年,人均实际收入平均增长率为2.1%,导致个人账户指数值呈现类似趋势。在计算初始终身养老年金时,系统已自动考虑1.6%的增长系数。因此,由于实际年收入增长率为2.1%,养老金额外的平均指数化值为2.1%-1.6%=0.5%。此外,账户余额和养老金也根据每年1.2%的通胀率(CPI)进行调整。

2.NDC储备基金和偿付能力的发展趋势

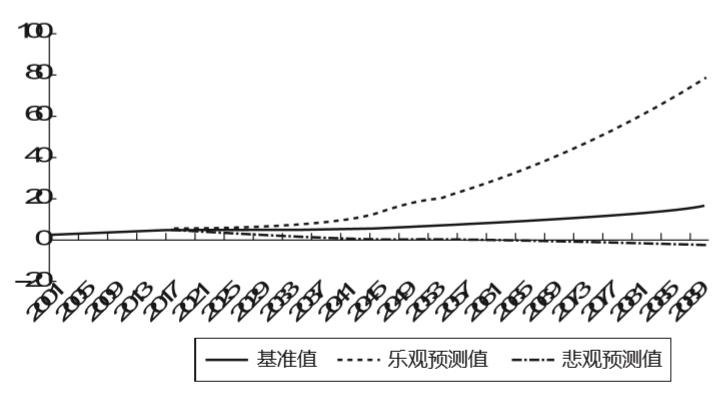

图8显示了瑞典NDC储备基金的历史发展和未来模拟发展趋势。总体而言,瑞典养老金系统的财政状况良好。图8显示,系统偿付比率大于零。储备基金目前正在为瑞典婴儿潮时期出生的人口提供养老资金(该等人口从2010年左右开始领取养老金)。当婴儿潮一代的子女退出劳动力市场,以及他们的孙辈退休并加入养老金领取人的行列时,储备基金仍将为这些人的养老金支付提供支持。此外,对未来偿付比率发展趋势的模拟表明,一直到2090年为止,瑞典都不会出现重大的人口威胁。相反,乐观模拟情景下的储备基金增量巨大,因此,最大的风险在于储备的增长过于强劲,必须设计一种分配方法,用以应对未来几十年内可能形成的流动性过剩问题。

图8 2002—2090年瑞典NDC储备基金发展趋势(预测)

|

| 注:y轴表示在相应年度,当前储备基金可用于支持养老金偿付额的储备基金规模;x轴表示时间t。 |

| 资料来源:数据由瑞典养老金机构分析部门于2019年提供。 |

| 点击观看大图 |

六、总结和结语

本文的目的,是从整体上概述瑞典养老金体系结构、底层逻辑和实际运作。同时,重点着眼于NDC的运作情况,阐述NDC的结构,并特别分析了NDC如何运用指数化,将个人退休账户福利与个人出生队列预期余命直接挂钩,造就长期的财务可持续性。NDC的这种特殊构建方式,需要由庞大的储备基金和有效的平衡机制提供支持。本文以瑞典NDC养老金计划为例,旨在帮助读者了解NDC制度的设计,及其在国家养老金体系中的实际运作方式。

DC个人账户结构通过鼓励年轻的劳动年龄人口参与养老金体系,并在劳动者临近退休时“传达”延迟退休的好处,从而有助于提高微观和宏观经济层面的效率。本文还讨论了一个重要的设计问题,即如果最终目的是为那些达到平均退休年龄的一般参与者创造足够的福利,那么应当如何确定缴费率水平。同时,本文着重探讨作为养老金系统基础保障的“零支柱”发挥的作用,以及如何构建养老金体系,实现从最低保障向NDC的转型。

就DB向DC的转型而言,如今采用NDC的欧洲国家(如意大利、拉脱维亚、波兰和挪威),通过将既已取得的养老金权益转换为个人账户价值,来完成NDC的引入。本文同时强调了经验计算的重要性,该计算方法可用于估算将被NDC名义账户替代的旧有养老金系统的资金。本文论证了,在建立全国普惠式养老金系统的初步阶段,NDC即便不是最有力的工具,也可以说是一个强有力的工具。在建立NDC之后,才应建立上层的FDC制度(该制度在起始阶段存在明显缺陷,通常需要历时半个世纪才能臻于成熟),作为NDC的补充。

在关于NDC账户和福利待遇指数化的讨论中,笔者通过关键章节,说明了对于劳动年龄人口长期下降的国家而言,一般性的NDC指数化对其养老金体系构建的重要性,该指数有助于这些国家系统性地分配劳动力下降造成的经济后果。在其他条件相同的情况下,NDC通过系统性地降低负人口红利伴随的实际工资一般正增长率,来应对这一人口现象(本质上是一种“负人口红利”)。本文以拉脱维亚为例说明了这一观点。拉脱维亚在1996年引进了瑞典的NDC改革,预计将继续通过一般性的NDC指数化,使劳动者(缴费人)和养老金领取人共同分担劳动力下降的后果,同时通过生产率和平均工资的增长将NDC指数化维持在正值水平。

本文认为,在面对不定时的短期小型冲击(例如经济衰退)时,NDC指数化规则本身无法提供维持财务平衡所需的所有支持。为解决这一问题,必须通过储备基金或类似程序,来消除短期和中期(例如20—25年的出生周期)的波动。这是因为短期和周期性的波动,尤其是底层人口结构的波动,必定存在,国家需要相应措施加以应对。瑞典设立了制度化的储备基金,并将其持有的资产投资于国际金融市场。两种方法各具效果,但由于瑞典同时设立了基于偿付比率的自动平衡机制,因此瑞典采用的方法成效更加显著。在拉脱维亚采用的程序中,其储备基金则采取了专门的正式政府储备账户的形式。

本文专设章节,解释了瑞典为管理公共FDC计划采用的清算所模式,这种模式也被用于两个主要的职业养老金计划——“白领”和“蓝领”雇员养老金计划。清算所模式的特点在于,该模式利用规模经济降低私人市场的费用,同时对私人金融市场的专业投资能力进行了必要利用。养老金系统中的清算所负责维护参与者的最大利益,具体包括监督投资组合管理,要求金融市场参与人就收费标准达成协议,降低基金管理人在其管理资金增加的情况下收取的费用(清算所要求该收费标准在基金运作前40余年的时间内固定不变)。参与基金目前收取的平均费用(即所有参与基金收取的费用)约为20个基点,即管理资本的0.20%,远低于1.00%—1.50%的金融市场费用。与此同时,超过25年的投资回报率一般在5.0%—7.0%。

总而言之,本文力求全面阐述瑞典普惠式养老金体系架构背后的理念和设计。换言之,本文的基本目标是为其他考虑建立普惠式养老金制度结构的国家提供可资参考的出发点。

参考文献

Ageing Report 2018.Brussels:European Commission.

Góra,Marek and Edward Palmer.2020.“NDC:The Generic Old-Age Pension Scheme.”In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Vol.1:Addressing Marginalization,Polarization,and the Labor Market,ed.Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.167 -188.Washington,DC:World Bank.

Gronchi,Sandro,Sergio Nisticò,and Mirko Bevilacqua.2020.“The Italian NDC Scheme:Evolution and Remaining Potholes.” In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Vol.1:Addressing Marginalization,Polarization,and the Labor Market,ed.Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.73 -90.Washington,DC:World Bank.

Holzmann,Robert and Edward Palmer (2020).“NDC:The Achievements and Challenges of Adulthood.” In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Vol.1:Addressing Marginalization,Polarization,and the Labor Market,ed.Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.167 -188.Washington,DC:World Bank.

Holzmann,Robert.2020.“The ABCs of NDC.”In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Vol.1:Addressing Marginalization,Polarization,and the Labor Market,ed.Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.73 -90.Washington,DC:World Bank.

Holzmann,Robert,Edward Palmer,and David Robalino (2013).“The Economics of Reserve Funds in NDC Schemes:Role,Means,and Size to Manage Shocks.” In Nonfinancial Defined Contribution Pension Schemes in a Changing Pension World.Vo.lume 2:Gender,Politics and Financial Stability,ed.Robert Holzmann,Edward Palmer,and David Robalino,pp.343-358.Washington,DC:World Bank.

Klerby,Anna,Bo Larsson,and Edward Palmer.2013.“To Share or Not to Share-That's the Question.” In Nonfinancial Defined Contribution Pension Schemes in a Changing Pension World.Volume 2:Gender,Politics and Financial Stability,ed.Robert Holzmann,Edward Palmer,and David Robalino,pp.39-74.Washington,DC:World Bank.

Klerby,Anna,Bo Larsson,and Edward Palmer.2020.“Bridging Partner Life\|Cycle Earnings and Pension Gaps by Sharing Nonfinancial Defined Contribution Accounts.” In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Volume 2:Addressing Gender,Administration and Communication,ed. Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.143-162.Washington,DC:World Bank.

Palmer,Edward.2006.“Conversion to NDCs-Issues and Models.” In Pension Reform-Issues and Prospects for Non\|Financial Defined Contribution (NDC) Schemes,ed.Robert Holzmann and Edward Palmer,pp.169-202.Washington,DC:World Bank.

Palmer,Edward.2013.“Generic NDC:Equilibrium,Valuation and Risk Sharing-With and Without NDC Bonds.” In Nonfinancial Defined Contribution Pension Schemes in a Changing Pension World.Volume 2:Gender,Politics and Financial Stability,ed.Robert Holzmann,Edward Palmer,and David Robalino,pp.309-42.Washington,DC:World Bank.

Palmer,Edward,and Bo Könberg.2020.“The Swedish NDC Scheme:Success on Track with Room for Reflection.” In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Vol.1:Addressing Marginalization,Polarization,and the Labor Market,ed.Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.27-50.Washington,DC:World Bank.

Palmer,Edward,and Sandra Stabina.2020.“Success under a Decreasing Labor Force.” In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Vol.1:Addressing Marginalization,Polarization,and the Labor Market,ed.Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.51-72.Washington,DC:World Bank.

Palmer,Edward,and Yuwei Zhao de Gosson de Varennes.2020.“Annuities in (N)DC Pension Schemes:Design,Heterogeneity,and Estimation Issues.” In Progress and Challenges of Nonfinancial Defined Contribution Pension Schemes.Vol.1:Addressing Marginalization,Polarization,and the Labor Market,ed.Robert Holzmann,Edward Palmer,Robert Palacios,and Stefano Sacchi,pp.281-306.Washington,DC:World Bank.

Settergren,Ole.2001.“The Automatic Balancing Mechanism of the Swedish Pension System.” Wirtschaftspolitische Blätter 2001(4):339-349.

Settergren,Ole.2013.“A Decade of Actuarial Accounting for the NDC Scheme in Sweden.” In Pension Reform-Issues and Prospects for Non\|Financial Defined Contribution (NDC) Schemes,ed.Robert Holzmann and Edward Palmer,pp.361-394.Washington,DC:World Bank.

United Nations.World Population Prospects:The 2017Revision.

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}