3·农村银行的扩张:1975—1991年

到20世纪60年代末,鉴于农村信贷合作组织的曲折历史,政府不可避免地要寻找其他替代方案。事实上,如上所述,合作组织面临的许多问题在殖民时期就已经被意识到了。艾尼瓦尔·克雷希(Anwar Qureishi)等评论者曾表示,只有像得到政府支持的银行这样财力雄厚的实体才能在印度动荡不安的农村地区有效运营。(*Quereishi(1943)·)从20世纪60年代后期开始,银行而不是合作组织被视为农村信贷供给的先锋。这一变化是经济政策更广泛转变的一部分。

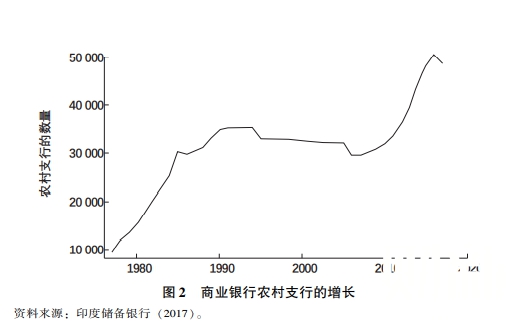

1969年,英迪拉·甘地总理上台,并将“消除贫困”(garibihatao)提上了议程。国家干预比以前更深入、更积极。事实上,在1976年,印度修改了宪法,在对印度共和国的描述中加入了“社会主义”一词。英迪拉·甘地的第一步是在1969年将14家主要商业银行国有化。在1980年,另外6家银行被国有化。从1976年起,一系列新的区域性农村银行被设立,为农村的贫困人口提供服务。政府给银行制定了扩张规则,其重点是在农村地区或更广泛的“没有银行”的地区开设银行分支机构。图2显示了商业银行农村支行的扩张情况。银行被设定了贷款目标。政府确定了“优先”部门,它们将获得特定比例的银行贷款。如表3所示,1971—1981年,银行提供的农村信贷占比从约2%增加到了28%。

|

这里有四个重要的问题需要考虑:第一,政府补贴的信贷是惠及穷人,还是被富人俘获?第二,它在减少贫困方面是否有效?第三,银行能否追回资金?第四,信贷是否还发挥了保险功能?

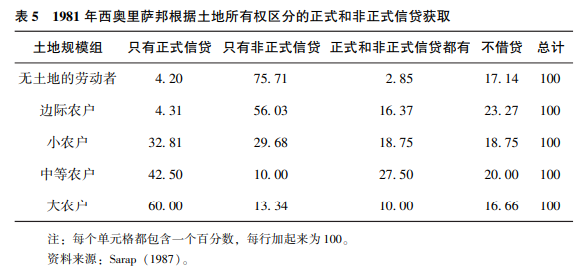

有重要证据表明,虽然穷人确实获得了补贴信贷,但富人获得了更多的份额。这一点被大量的案例研究以及细致的统计研究(*参见Bhende(1983)和Kohar(2011)。)所证实(例如,见表5)。还有令人信服的统计证据表明,发放贷款是为了影响选举,对生产率几乎毫无益处。(*Cole(2009)·)

|

法律和制度因素也在起作用。银行通常需要抵押物。土地是印度农村最重要的资产,尽管有大量的土地改革立法,但是土地的分配极不平等。这扭曲了信贷配置。此外,如上所述,对一块土地确权并不总是那么容易,这增加了贷方的交易成本。

甚至不拥有土地的人也经常以佃农的身份获得土地。当然,他们的农作物本可以被视为抵押物,但意图良好的土地租赁立法却成了障碍。印度的大多数邦都通过立法保护佃农免受驱逐和任意增加租金之害,前提是佃农可以证明他们已经耕种了一块土地一段时间,有时只需要几年。为了防止佃农获得保护,地主经常诉诸口头租约。当然,这样的租约使得佃农难以证明其身份,从而难以获得以农作物作抵押的贷款。(*根据农民信用卡计划,有口头租约的佃农可以用租约作抵押进行贷款。我还未能找到关于这类贷款发生频率的证据。)

银行扩张对农村贫困的影响一直是有争议的话题,因为两项严谨的统计研究得出了截然不同的结论。一般而言,很难孤立地评价银行扩张等重大政策变化的好处,因为它们通常只是更广泛的一揽子计划的一部分。此外,银行往往位于经济快速增长的地区,在那里它们更有可能盈利。所以很难确定因果关系,即经济增长是因为银行扩张,还是银行因为经济增长而扩张?在一篇开创性的论文中,罗宾·伯格斯和罗希尼·潘德(Robin Burgess and Rohini Pande,2005)将政府在无银行地区大规模扩张银行的政策造成的趋势性变化视为是随机的。(*对趋势的偏离是银行数量的“工具变量”。)他们使用邦层面的数据发现,银行扩张显著减少了农村贫困并提高了工资。

安吉尼·科恰尔(Anjini Kochar)使用来自北方邦家庭层面的数据重新研究了这个问题。(*Kohar(2011)·)科恰尔没有依赖上面讨论的广泛政策,而是研究了在地区层面实施的政策。政府对每家银行对应的人数设定了门槛。超过这些门槛数量的地区将获得扩张分支机构的优先权。科恰尔利用这种不连续性,即刚好高过门槛数量的区域比刚好低于门槛数量的区域更受青睐,分离出可被视为随机的银行扩张。她发现,北方邦农村银行扩张的主要受益者是农村的富裕阶层而非穷人。而且,对穷人的“定向贷款”几乎没有起到好的效果。一方面是伯格斯和潘德的发现,另一方面是科恰尔的发现,两者之间的差异仍有待进一步的研究予以解释。

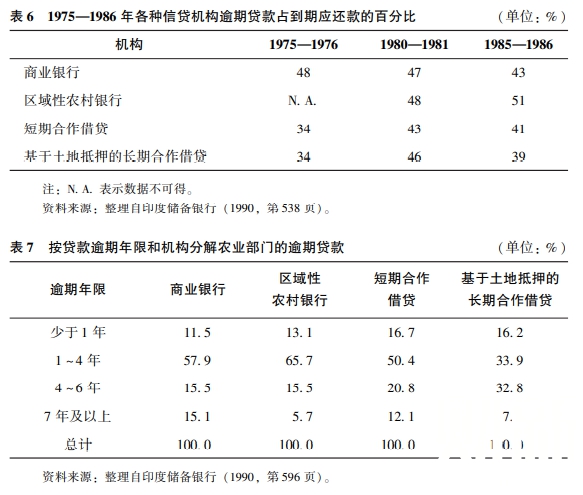

银行的贷款回收率很低,但有多低取决于我们如何衡量。一种标准方法是根据“需求”(即当前到期应还款的比例)来审视逾期贷款。通过这一衡量标准,如表6所示,公共部门的金融机构,无论是银行还是合作组织,都表现得非常糟糕。农业信贷审查委员会(RBI,1990),通常被称为库斯罗委员会(Khusro Committee),采用的另一种方法是承认大部分资金最终得到偿还,如表7所示。库斯罗委员会假设,在所有逾期少于3年的债务中,有1%永远不会被偿还;在所有逾期3~5年的债务中,有15%永远不会被偿还;在所有逾期超过5年的债务中,有70%永远不会被偿还。通过这种方法,库斯罗委员会估计,与未偿还贷款总额相比,商业银行、区域性农村银行、短期合作信贷和基于土地抵押的长期合作信贷(由土地开发银行提供)的坏账比例分别为4·3%、4·1%、8·1%和3·3%。

|

我们本来预期土地开发银行的还款率会很高,因为为了保护合作组织免受价格波动的影响,抵押品的价值远大于贷款金额。但是,贷款回收率一直很低,部分原因是土地开发银行很难取消抵押品的赎回权。土地所有者是农村社区的成员,能够劝阻潜在买家参加土地拍卖。在印度和其他地方,操纵土地拍卖的现象可以追溯到很久以前。(*关于这个观点,我十分感谢Benugopal Mukhopadhyaya。关于殖民时期的情况,参见Roy and Swamy(2016,第4章)。)

银行信贷在多大程度上也是事实上的保险?库斯罗委员会指出,公共部门银行首次明确区分“故意违约者”(“在社会和政治上有重要地位的人”)和“非故意违约者”,并区别对待他们。当发生自然灾害使特定地区的产量减少50%或更多时,即使没有偿还旧债,也允许违约借款人重新借款。类似的便利安排被提供给了违约程度较轻的贫苦农民。为遭受自然灾害的借款人提供便利安排的政策最近得到重申,它们表明,在发生大规模可观察到的宏观冲击时,银行明确发挥了前面提到的信贷兼保险功能。(*印度储备银行在2014年发布了将既有规则进行整理的“Master Circular”。)

一项被反复采用但更具争议的政策是无条件债务免除。在这种情况下,借款人不还款,而是由政府赔偿银行。当整个地区的农业陷入危机时,这在短期内可能是人道的做法,而且是一种事后保险。但是有证据表明,债务免除并不是好政策,部分原因是它们削弱了偿还贷款的激励。力度最大的一次债务免除发生在2008年,免除了6 000万个家庭的贷款并且减免成本占GDP的1·7%。有学者(Gine and Kanz,2014)发现,债务免除并没有给生产率、工资和就业带来任何好处。他们还发现,债务免除的受益人未来获得贷款的可能性更小。

总之,银行扩张可能减轻了贫困并提供了一些事实上的保险,但是总体而言,其效果喜忧参半。1991年之后,随着印度经济变得对市场更加友好,政策也发生了变化。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

这篇文章看下去很累,可以把引用放在后面