5.央行的角色和合成型央行数字货币

未来我们将使用什么作为支付工具和储藏手段:是大型科技企业发行的电子货币(抑或是i货币),还是商业银行存款?电子货币会侵蚀我们现在的部分准备金制银行吗?政策制定者不会袖手旁观,尤其是央行将在这一进程中发挥关键作用。

5.1今日世界

迄今为止,各国央行一直青睐部分准备金制度。如前所述,央行和其他监管机构通过监管银行以及在需要时提供流动性,可以确保存款安全。重要的是,央行也负责银行间结算,否则银行间支付将会成本高昂而又缓慢,并且可能争议不绝。事实上,由于缺乏现金或黄金,银行不得不相互提供信贷,以便进行银行间以及银行与客户间的付款结算。

这就是央行的用武之地。所有银行都在央行设有账户,通过将非常安全的资金(称为央行准备金)从一个账户转移到另一个账户,来完成账户间的支付结算。这样不仅消除了银行间交易的信用风险,而且确保了跨银行支付的互操作性。(* White(1989)讨论通用兑付资产在互操作性中的作用。)因此,无论其网络多么庞大,各家银行在客户支付方面具有相同的优势。互操作性对银行之间的平等竞争至关重要。

5.2明日世界:假如电子货币提供者上缴央行准备金

如果提供平等竞争环境也意味着为电子货币提供商提供结算服务,那会出现什么结果呢?如果这些企业满足相关条件且同意接受监管,也可以像大银行一样在央行持有准备金,又会怎么样?

这不是一个新建议。实际上,一些央行,如印度储备银行、中国香港金管局、瑞士国家银行,早已向非银行金融科技企业发放特殊牌照,根据审批流程,可以在央行持有准备金。

英格兰银行正在讨论这种前景。与此同时,中国走得更远。中国人民银行要求该国的大型支付提供商“支付宝”和“微信支付”将客户资金以准备金的形式存放在央行。尽管有这些先例,允许电子货币提供商向央行上缴准备金的建议还有许多细节待制定。(* 这些安排有别于私人发行货币,可参见King(1983)和White(1995)。此外,该论点的一个有趣方面来自Greenwood、Hanson and Stein(2016)。他们认为,通过扩大资产负债表,央行增加了对安全性高的短期债的供应,从而挤压了私人中介机构提供短期债的空间,使金融体系更加安全。)

持有央行准备金的能力将使电子货币提供商能够克服市场风险和流动性风险,并使它们变成狭义银行。与部分准备金制银行不同,狭义银行是金融机构,它们在央行持有的准备金需要100%覆盖其负债,并且不能向私人企业放贷。它们只从事支付业务。(* 关于这一主题的开创性论文,参见Tobin(1987)。)

部分准备金制银行会感受到更大的压力。如前所述,其中一个原因是它们将不再受益于来自电子货币提供商的对公存款。尽管如此,银行仍然能够通过提供更具吸引力的服务产品(上文讨论的情景1)进行反击,一些电子货币提供商可能会坚持向银行提供资金,以寻求更高的回报(如果有选择的话),或者可能演变成银行(上文讨论的情景2)。

虽然银行在正常时期应该能够守住自己的阵地,但在危机时期可能会出问题。在危机期间,银行存款是否会大量涌入电子货币?如果客户资金是作为银行的对公存款,则由于客户寻求银行存款保险的保护,可能出现反方向的挤兑,即从电子货币到b货币。但是,如果用于支持电子货币的客户资金被作为准备金存放在央行,挤兑风险就不存在。当然,未被存款保险覆盖的存款可能会从银行转移到电子货币提供商。

然而,有几个因素削弱了这种明显的威胁。第一,在许多国家,系统性银行挤兑往往伴随着资金流向外国货币,这种情况的发生与电子货币无关。第二,许多国家已经有了安全和流动性资产,比如只持有国债的基金,但在全球金融危机期间,没有出现大量资金流入的情况。第三,尽管银行挤兑可能会破坏稳定,但只要其影响是暂时的,央行放贷就可以抵消这种影响。在这种情况下,向银行放贷将抵消流入央行的准备金。无论如何,我们还是应该认真对待银行业可能出现快速脱媒的风险。

5.3潜在优势

允许电子货币提供商向央行缴存准备金,或者未来有可能要求电子货币提供商这样做,也有值得考虑的重要好处。第一是可以确保电子货币的稳定性。如前所述,由于违约、市场、流动性和汇率风险,以及可能发生超出客户资金支持的过度发行,会动摇人们对电子货币的信心。所有这些都可能导致代价高昂的挤兑和贬值,破坏人们对支付系统的信心,摧毁大量财富,并最终置金融稳定于风险之中。由存放在央行的准备金支持的电子货币可以消除流动性风险和市场风险,从而降低违约风险,还有助于监督与客户资金分散在许多银行这一情景相关的货币发行。如果能通过适当的法律结构和潜在的监管改革消除违约风险,电子货币将能够可信地按面值兑换为本国货币。

第二,央行可以确保支付的互操作性,从而保护消费者免受电子货币寡头的影响。这些垄断企业因在庞大用户网络中提供支付服务而获得快速增长。用户间的电子货币支付必须通过将资金从一个电子货币提供商的托管账户转移到另一个电子货币提供商的托管账户来实现。只有这样,新持有的电子货币才能得到充分的支持和可兑付。如果是在央行的账簿上,则客户资金的同时转账将无缝进行。此外,各国央行可以要求电子货币提供商在央行开设托管账户,采用允许电子钱包“相互对话”的技术标准,以加强互操作性和竞争。

第三,央行和监管机构可能无法遏制大型电子货币垄断企业的成长。鉴于网络效应的重要性、访问数据的租金以及进入所需的沉没成本,这些寡头可能是近乎自然垄断的大型跨国公司。在这种情况下,央行可能希望优先考虑由受其直接监管的国内电子货币提供商发行足够安全和流动性强的货币,因为这种方式可能比由外国电子货币提供商发行更具吸引力。只要不对电子货币提供商缴存的准备金支付利息,央行就可以拥有铸币税收入。(*如果要为准备金支付利息,而且电子货币领域的竞争迫使提供商将这些利息收入转给电子货币的持有者,那么铸币税可以被认为是返还给了电子货币的持有者。此处的铸币税被定义为央行以低于资产回报率的利率发行负债而得到的利润。有关铸币税的更多信息,请参阅Bernanke(2016),以及Chinn and Frankel(2007)。)

第四,货币政策传导可能更有效,原因有二。第一个原因来自上述观点:通过提供有吸引力的本币支付方式,本国电子货币不太可能被全球电子货币提供商提供的外币替代(美元化)。第二个原因是央行可以为电子货币提供商缴存的准备金支付利息。这样做会更直接地将货币政策利率传递给消费者,并且如前所述,会给银行施加更大的压力,要求银行提供更接近政策利率的存款利率,以免客户流失。(*支付给电子货币提供商的利率可能不同于支付给商业银行的准备金利率,而这两种利率之间的差距本身可能就是一个政策变量。)电子货币的利率甚至可以是负的。如果有什么不同的话,那就是当现金成本很高时,可缓解有效利率下限带来的约束。另一方面,零收益的电子货币可以让家庭和企业很容易地规避银行存款的负利率。

最后,央行可以制定向电子货币提供商发放许可证的明确条件,包括央行或其他机构的严格监管和监督。例如,被选中的提供商将负责根据“客户尽职调查”(KYC)、反洗钱法规以及钱包和客户数据的安全性,筛选客户、监控和报告交易。例如,对什么人可以接收和持有电子货币的控制可能有助于限制电子货币在境外传播。

请注意,上述通过电子货币提供商向央行缴存准备金获得的好处,有些可以通过其他途径获得,只是许多方式仍然不完备,而且可能不太有效。例如,电子货币提供商可能仍处于监管较少的影子银行领域,各国可能会发现难以进行适当的监管,比如要求电子货币提供商向客户披露风险,以及拥有足够的资本金和流动性缓冲。正如我们在固定净值基金中发现的,在雷曼兄弟破产之后,即使这些基金充分披露了风险,客户可能还是无法完全理解。另一个例子是,在将电子货币从一个提供商出售给另一个提供商后,存放在托管账户或银行存款账户中的客户资金可能不会立即转账,从而限制了互操作性。

5.4合成型央行数字货币

允许电子货币提供商向央行缴存准备金是重大的政策决策,具有各种好处和风险,并可能产生深远的影响,例如刺激创新、支持基于区块链的资产交易和促进跨境支付,这是阿德里安(2019)提出的一个主题。

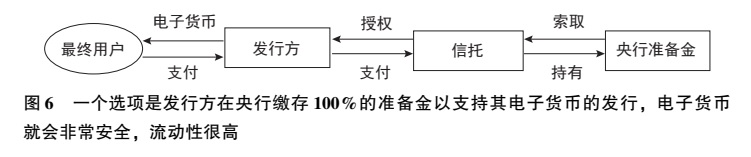

这会导致一个更直接的后果:这样的政策近乎于创设央行数字货币!毕竟,如果电子货币提供商可以在央行持有准备金并进行交易,如果电子货币提供商破产时这些准备金可以免受其他债权人的侵害,并且如果电子货币得到100%的准备金支持,那么电子货币持有者也几乎可以持有和交易央行负债(图6)。

但是这个版本并不是政策制定者详细讨论的那种成熟的央行数字货币。央行是央行数字货币的主要运营商,负责许多必要的步骤:执行客户尽职调查,提供或审查钱包,开发或选择基础技术,提供结算平台,管理客户数据,监控交易以及答复客户的请求、投诉和问题。每一个环节都会增加故障和网络攻击的风险,带来巨大的成本,并使央行的声誉面临风险。

|

我们建议采用一种不同的方法,即一种公私合作伙伴关系,我们称之为合成型央行数字货币。(* “合成”一词并不意味着这里所说的基础资产不需要缴存准备金,而是指央行数字货币作为一种货币形式,可以使用不同的模块进行再造。)简而言之,央行只需向电子货币提供商提供结算服务,包括向央行缴存准备金。而上述所有其他职能将由受监管的私人电子货币提供商负责。当然,这里假定公众知道央行只承担有限责任,并且不将合成型央行数字货币视为央行的品牌产品。否则,央行仍将承担前述的声誉风险。然而,正如今天的商业银行一样,尽管商业银行向央行缴存了准备金,但对诸如与个人借记卡相关的欺诈或技术故障,央行也无须承担责任。

因此,相对于那种成熟模式,合成型央行数字货币可能是央行可以采用的一种成本更低、风险更低的模式。除了具备私人部门在创新和与客户互动方面的相对优势之余,这种模式还保留了央行在提供信用和效率方面的比较优势。

这是好事还是坏事?答案首先取决于各国是否认为央行数字货币是必要的。如果是必要的,我们认为应将合成型央行数字货币纳入考量。但是,讨论央行数字货币的利弊超出了本文的范围。曼奇尼-格里弗利(2018)深入研究了相关因素,包括普惠金融、成本效率、支付系统的安全性,以及当现金消失且结算服务越来越多由大型私人机构提供时的消费者保护。

合成型央行数字货币会成为未来的央行货币吗?它未来会与b货币和i货币竞争吗?很多事情都掌握在央行官员、监管者和企业家手中,还有很多事情有待观察。但可以肯定的一点是:创新和变革可能会改变我们所知的货币和银行业格局。

(国际新经济研究院 郑磊 译)

参考文献

Adrian T.2019.“Stablecoins,Central Bank Digital Currencies,and Cross-Border Payments:A New Look at the International Monetary System.”Speech given at the Int.Monet.Fund-Swiss National Bank Conference,Zurich,Switz.,May 2019.https://www.imf.org/en/News/Articles/2019/05/13/sp051419-stablecoins-centr al-bank-digital-currencies-and-cross-border-payments.

Andolfatto D.2018.Assessing the impact of central bank digital currency on private banks.Work.Pap.2018-026C,Fed.Reserve Bank St.Louis,St.Louis,MO.

Bank Int.Settl.2020.Central bank digital currencies:foundational principles and core features.Occas.Rep.1,BankInt.Settl.,Basel,Switz.https://www.bis.org/publ/othp33.pdf.

Bech M.L.,Garratt R.2017.Central bank cryptocurrencies.BIS Q.Rev.Sept.

Bernanke B.S.2016.The dollars international role:an“exorbitant privilege”?Brookings,Jan.7.

Bindseil U.2019.Central bank digital currency—financial system implications and control.SSRN Work.Pap.3385283.

Bindseil U.2020.Tiered CBDC and the financial system.Work.Pap.2351,Eur.Cent.Bank,Frankfurt am Main,Ger.

Brown M.2014.WhatsApp:the anti-marketing growth phenomenon.Growth Hackers.https://growthhackers.com/growth-studies/whatsapp.

Calomiris C.,Kahn C.1991.The role of demandable debt in structuring optimal banking arrangements.Am.Econ.Rev.81(3):497-513.

Chinn M.,Frankel J.A.2007.Will the euro eventually surpass the dollar as leading international reserve currency?In G7 Current Account Imbalances:Sustainability and Adjustment,ed.RH Clarida,pp.283-338.Chicago:Univ.Chicago Press.

Comm.Paym.Market Infastruct.2019.Investigating the impact of global stablecoins.Rep.,G7 Work.Group Stablecoins,Bank Int.Settl.,Basel,Switz.https://www.bis.org/cpmi/publ/d187.pdf.

Cuthell K.2019.Many consumers trust technology companies more than banks.Bain and Company,Jan.9.https://www.bain.com/insights/many-consumers-trust-technology-companies-more-thanbanks-snap-chart/.

Dang T.V.,Gorton G,Holmstrom B.,Ordonez G.2017.Banks as secret keepers.Am.Econ.Rev.107(4):1005-29.

Diamond D.,Rajan R.2001.Liquidity risk,liquidity creation,and financial fragility:a theory of banking. J.Political Econ.109(2):287-327.

Drechsler I.,Savov A,Schnabl P.2018.Banking on deposits:maturity transformation without interest rate risk.NBERWork.Pap.24582.

Edwards S.,Magendzo II.2001.Dollarization,inflation and growth.NBERWork.Pap.8671.

Fin.Stab.Board.2020.Addressing the regulatory,supervisory and oversight challenges raised by“global stablecoin”arrangements.Consult.doc.,April 14.https://www.fsb.org/wp-content/uploads/P140420-1.pdf.

Fung B.S.C.,Halaburda H.2016.Central bank digital currencies:a framework for assessing why and how.Staff Disc.Pap.2016-22,Bank Can.,Ontario,Can.

Giovannini A.,Turtelboom B.1992.Currency substitution.NBERWork.Pap.4232.

Gorton G.,Pennacchi G.1990.Financial intermediaries and liquidity creation.J.Finance 45(1):49-71.

Greenwood R.,Hanson S.G.,Stein J.C..2016.The Federal Reserves balance sheet as a financial-stability tool.Paperpresented at the Federal Reserve Bank of Kansas Citys 2016 Economic Policy Symposium Proceedings,Jackson Hole,WY,Sept.

He D.,Habermeier K.F.,Leckow R.B.,Haksar V.,Almeida Y.,et al.2016.Virtual currencies and beyond:initial considerations.Staff Discuss.Notes 16/3,Int.Monet.Fund,Washington,DC.

Kahn C,Roberds W.2009.Why pay?An introduction to payments economics.J.Financ.Intermed.18(1):1-23.

Kashyap A.,Rajan R.,Stein J.C.2002.Banks as liquidity providers:an explanation for the coexistence of lendingand deposit-taking.J.Finance 57(1):33-73.

Kiff J.,Alwazir J.,Davidovic S.,Farias A.,Khan A.,et al.2020.A survey of research on retail central bank digitalcurrency.Work.Pap.20/104,Int.Monet.Fund,Washington,DC.

King R.G.1983.On the economics of private money.J.Monet.Econ.12:127-58.

Kocherlakota N.R.1998.Money is memory.J.Econ.Theory 81(2):232-51.

Mancini-Griffoli T.,Soledad Martinez Peria M.,Agur I.,Ari A.,Kiff J.,et al.2018.Casting light on central bankdigital currency.Staff Discuss.Note,Nov.,Int.Monet.Fund,Washington,DC.

Milne A.2018.Argument by false analogy:the mistaken classification of bitcoin as token money.SSRN Work.Pap.3290325.

Pennacchi G.2012.Narrow banking.Annu.Rev.Financ.Econ.4:141-59.

PwC,Loopring Found.2019.Emergence of stable value coins and a trust framework for fiat-backed versions.Work.Pap.,PwC,Loopring Found.https://loopring.org/resources/pwc-loopring-stablecoin-paper.pdf.

Roberds W.,Velde FR.2014.Early public banks.Work.Pap.WP-2014-03,Fed.Reserve Bank Chicago,rev.July 2014.

Sapienza P.,Zingales L.2012.A trust crisis.Int.Rev.Finance 12(2):123-31.

Tobin J.1987.The case for preserving regulatory distinctions.Challenge 30(5):10-17.

Weber W.2019.Stablecoin protocols.Medium,Feb.18.https://medium.com/@wew_8484/stablecoinprot ocols-9f9e5a9ea71b.

White L.1989.What kinds of monetary institutions would a free market deliver?Cato J.9:367-91.

White L.1995.Free Banking in Britain.Theory,Experience and Debate 1800-1845.London:Inst.Econ.Aff.Wikipedia.2021a.WhatsApp.https://en.wikipedia.org/wiki/WhatsApp#User_statistics.

Wikipedia.2021b.Gmail.https://en.wikipedia.org/wiki/Gmail#History_2.

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论