4.主要发现:估值争议中的模式

现在我们可以更详细地分析这些数据,从而理解案例类型不同、专家提倡的估值方法不同时,估值争议有何差异。由于我们的样本容量较小,所以只能做出初步推断。

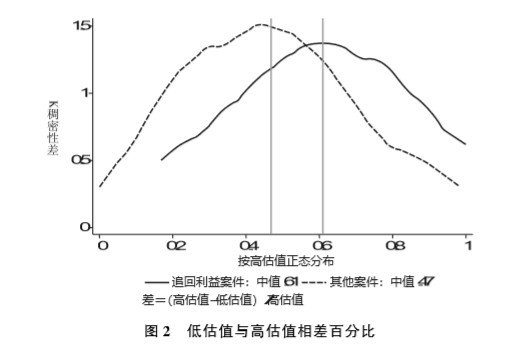

与其余类型的估值案例(“其他”)相比,优先转让和欺诈性转让案例(“财产追回”)中的估值争议有很大不同。在财产追回案例中,关键估值问题在于该公司在申请破产前转让资产时是否无清偿能力。因为被告方专家证人认为其股本估值为正(具备清偿能力),而原告方专家证人声称其股本估值为负(无清偿能力),所以资产估值出现巨大差异。图2可见这一现象(53*参见图2。),其中计算了每个案例中高估值和低估值的百分数差。该百分数对应的是高估值。因此,如果百分数差是20%,则低估值就是高估值的20%;如果百分数差是80%,则低估值是高估值的80%。虽然一般不采用这种方法计算百分数差,但是在我们的样本中,有很多低估值为零,无法计算高估值超过低估值的百分比,所以我们在这里仍然采用这种方法。

|

|

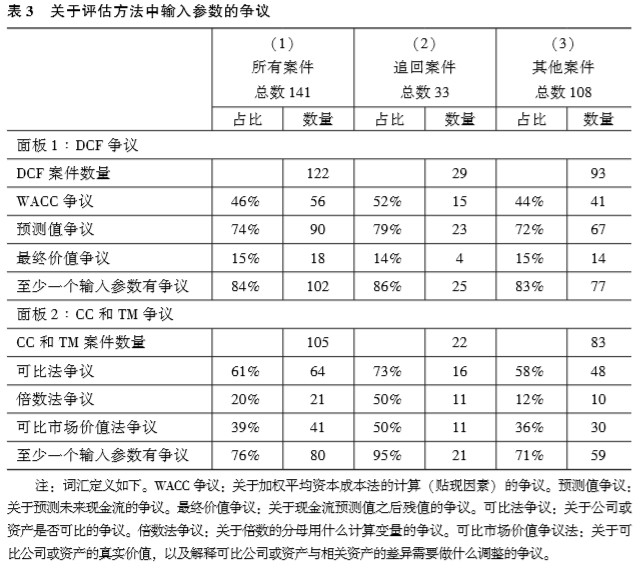

首先关注整体样本(第一列),第一个值得注意的模式就是,在专家建议采用现金流贴现法估值的案例中,出现了严重的分歧。在46%的案例中,双方专家为贴现率(加权平均资本成本)争执不休,而在74%的案例中,他们对预测的现金流意见不一。尽管我们可以看出,用可比公司倍数法和可比交易倍数法估值时,对关键输入参数,特别是对可比公司的挑选,其争议程度与用现金流贴现法估值时相当,但总体而言还是采用现金流贴现法时分歧更多一些:在采用现金流贴现法的案例中,有84%的案例至少存在一个有争议的输入参数;在涉及可比公司的案例中,有76%的案例至少存在一个有争议的输入参数。

我们在前文中之所以将样本分为财产追回案例和其他案例,是因为对于前者而言,后见之明偏误带来的风险一定程度上可能会使分歧更大。表3的第二列、第三列都验证了该猜想:财产追回案例中大部分输入参数都更加普遍地存在分歧。在专家采用可比公司倍数法和可比交易倍数法时,其结果更令人吃惊:有95%的财产追回案例至少存在一个有争议的输入参数,但对其他案例来说,该比例仅为71%。

图2展示的更多证据表明,专家之间产生分歧的程度随法律纠纷和估值方法的不同而不同。如上所述,我们通过计算低估值和高估值的百分数差,绘制出了分歧的分布曲线。因此,百分比越高,分歧也就越大。如图2所示,财产追回案例(基本上都是欺诈性转让案例)相较于其他案例会产生更多极端的分歧。在财产追回案例中,分歧率为20%—100%,而在其他案例中,分歧率为0%—100%。更重要的是,在财产追回案例中,分歧率分布主要集中在60%—100%,这也解释了为什么分歧更严重的财产追回案例,其比例高于其他案例。

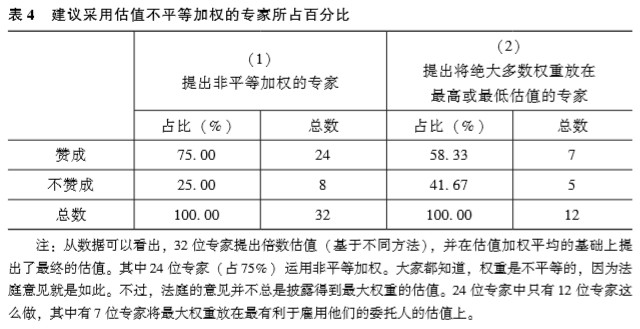

最后,表4证明了专家之间的分歧不仅仅局限于输入参数,还包括估值方法。通常而言,专家都是基于倍数法进行估值。(55*也可参见Kerry ORourke, note, Valuation Uncertainty in Chapter 11 Reorganizations, Columbia Business Law Review, vol. 2005 (2005),第403页、第423—424页(“估值是一门不精确的科学……基本假设必然因不同的估值尝试而不同,这些尝试都基于判断、经验、与特定情形相关的知识以及估值者的预期”)。也可参见脚注88—90。)有时,专家会基于倍数法用估值的加权平均作为最后的估值结果。我们的数据包含了32位采纳该加权平均值的专家的输入参数。其中,有24位专家(75%)提议采纳加权平均值,相较于某些估值(如根据倍数估值),专家对另一些估值(如根据现金流贴现法估值)赋予了更大权重。法院告诉我们,半数专家(12位)对哪种估值赋予的权重最大。如表4所示,12位专家中有7位将最大权重放到结果有利于其委托人的估值上。尽管我们的样本容量较小,但这些启发性的证据也暗示专家更趋向于加重他们的证词,使其对委托人有利。

|

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

全文最后一段,好多方块,期待能够校正。