3.数据

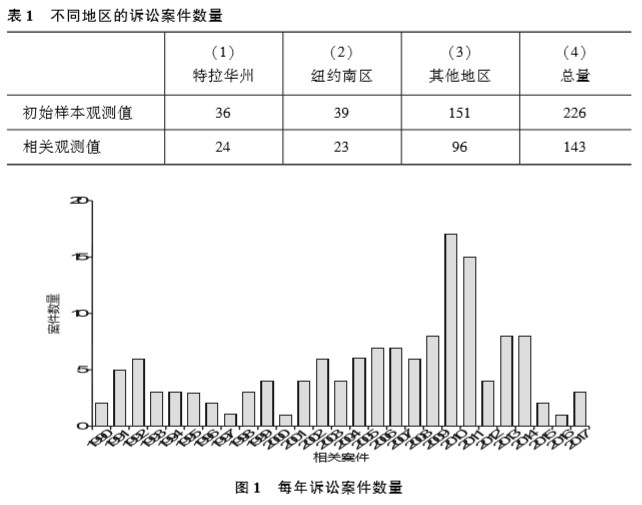

我们的目的是描述专家提出的各种论据,以及法官是如何回应的。因此,我们把注意力集中在万律(Westlaw)数据库中从1990年至今公开发表过的判决意见。我们搜索了所有提及“第11章”“估值”,或至少一种公认的公司估值手段,包括“现金流贴现法”“可比法”“倍数估值法”以及这些术语的变体。我们找到226个符合以上条件的案例,如表1所示,但其中只有143个案例对估值争议及采用的方法提供了足够详细的信息。(49*参见表1。)这143个“相关观测值”正是下文的重点所在。这些案例大部分都是在特拉华联邦地区法院和纽约州南区联邦地区法院裁决的,这也是企业破产申请最常选择的司法机构。(50*排在第三位的司法机构是伊利诺伊北区法院,那里有13个观测值。)图1显示了各年份的案例数量,从中可以看到在1990年的经济萧条和2008年的金融危机之后,案例数量达到峰值。(51*参见图1)。

|

我们的一名助理研究员编簒了这些案例,另一名进行核查。之后我们研读了所有的案例,找出其定性的模式。

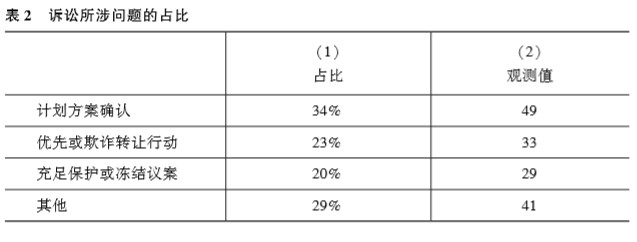

表2列出了这些估值案例中出现的法律问题。由于处理的样本容量较小,所以我们同时给出了每种问题所占案例总数的百分比(第一列)以及具体的案例数量(第二列)。(52*参见表2。)第二列中的案例总数超过了相关案例的总数(143个),是因为有些案例涉及多个法律问题。如表2所示,三分之一的案例涉及重整方案中的估值争议。其他案例涉及的诉讼大致平分为三部分,分别是追回优先转让和欺诈性转让的资产、有担保债权人申请保护抵押品的动议以及“其他”纠纷。“其他”纠纷包括债权价值评估(债权限额)、案件驳回(有清偿能力的公司其案件经常会被驳回)以及资产出售或拍卖(363起)。

|

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}