*Oscar Jorda,旧金山联储副主席、戴维斯加州大学经济学教授;Sanjay R.Singh,戴维斯加州大学经济系副教授;Alan M.Taylor,戴维斯加州大学经济学和金融学教授。原文“Longer\|run Economic Consequences of Pandemics”收录于欧洲经济政策研究中心(CEPR)关于新冠疫情的电子文集Covid Economics:Vetted and Real\|Time Papers的第一集,感谢CEPR授权翻译。

**作者感谢Robert C.Allen、Gregory Clark、Paul Schmelzing以及英格兰银行公开他们的数据供我们查阅。作者文责自负。所有观点均为作者自己的观点,不代表所在机构的观点。

绪论

一直以来,人们对全球大流行病的中长期宏观经济影响所知甚少。不过,最近暴发的新冠疫情让人们更加迫切地想要评估这一可能的经济影响。本文将使用14世纪以来的重大流行病事件和收益率数据来解释这一问题。

不难理解,人们大多数时候关注的是短期影响。即便如此,人们也并不总是能够基于以往流行病的医疗数据给出直接评估(例如美国,Meltzer、Cox and Fukuda,1999)。另一种方法是,对那些可获得高质量行政数据的国家和流行病事件中的特定人群,探讨他们受到的微观经济影响(例如瑞典,Karlsson、Nilsson and Pichler,2014)。

由于缺乏此类数据,经济史学家不得不使用区域或国家层面的加总数据来研究大流行病与经济影响之间的关系(例如1918年肆虐美国各州的流感,Brainerd and Siegler,2003)。 但是,大部分历史研究通常只关注一个国家或地区的一次事件,并且只关注其区域性影响,时间上最多也不超过10年。

作为上一个千年最具破坏性的流行病,黑死病一直受到极大关注。经济学家和历史学家对它在经济、社会和政治变革中所起的关键作用(尤其是在欧洲)争论不休。诸如英格兰农民起义等事件在讨论工人权力上升现象中通常被置于中心地位,相关数据从实际工资上涨的轨迹中揭示出劳动力短缺的加剧。这次冲击导致英格兰的劳动力供给下降了25%—40%,实际工资大约增长了100%,以及土地收益率下降5%—8%(Clark,2007,2010)。然而,黑死病情形的宏观经济反应在多大程度上可以代表重大流行病的总体后果,这仍是个悬而未决的问题。

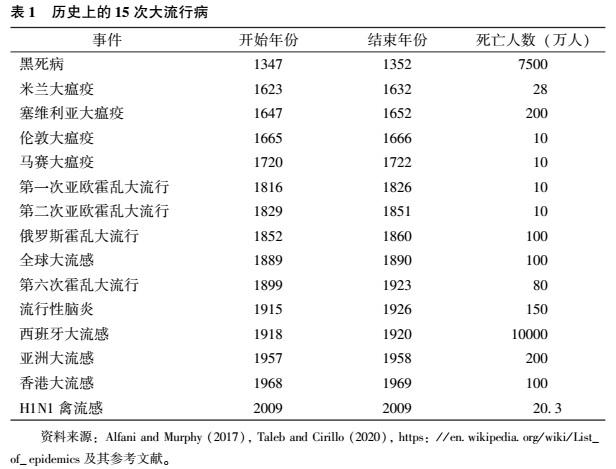

本文将对大流行病的宏观经济影响秉持更全面的视角,旨在研究自黑死病以来所有重大流行病的普遍影响,观察直到40年后的结果。大规模流行病通常会对整个经济或跨区域产生影响,其原因有二:或者是由于传染病本身传播的广泛性;或者是由于贸易、资本和劳动力市场一体化而逐步把经济冲击散播到各个角落。表1历史上的15次大流行病

|

| 点击图表放大 |

为此,本文将重点关注欧洲国家的大流行病,因为现代之前只有欧洲才有宏观经济数据。本文使用一个可溯及14世纪的数据集,重点研究死亡人数达到10万人的15次重大流行病发生后的资产收益率。本文还将考察有限的实际工资数据。表1列出了这些大流行病。

在这些历史性大流行病的背景下,按照弗格森等人(Ferguson et al.,2020)推断的情景,新冠疫情将是自1918年西班牙大流感以来最严重的流行病。他们估计,如果不采取非药物性干预措施,英国和美国的死亡人数将分别高达51万和220万。按照他们的算法,即使积极并反复采取疫情防御措施也只能将死亡人数降低到前面估计的1/10。(*1.但这些估计的不确定性会相当大。何况,部分国家切实采取并维持防疫措施的执行能力和意愿仍然存疑。)在全球范围,新冠疫情仍可能成为过去100年来第二大最具破坏性事件。在撰写本文之际,全球死亡总数已超过2万人,而感染高峰仍在数周之后。

本文主要关注实际自然利率(real natural rate of interest)对大流行病冲击的反应。实际自然利率起初由维克塞尔提出,后成为现代宏观经济理论和经验分析的核心内容(Laubach and Williams,2003;Wicksell,1898;Woodford,2003)。自然利率是经济体中储蓄供给和投资需求达到均衡,且保持价格平稳时安全资产的实际回报水平。因此,作为一个理想的均衡态变量,它可以用来作为反映经济活力中期波动的有效指标。

从跨世纪的长时段看,自然利率会随着技术、政治或制度原因而缓慢变化。但是,在10—20年的时间范围内,自然利率的中期波动将占据主导地位。经济理论的推测表明,大流行病在中期时段内会对自然利率带来短暂的下行冲击:鉴于经济中劳动力短缺会抑制高投资需求,从而投资需求会减弱。同时,无论是由于新的预防性动机开始起作用,还是出于简单地弥补灾难中消耗掉的财富,储户都可能会增加储蓄来应对冲击。(*2.正式地,经典的拉姆齐模型(Ramsey, 1928)证明,人口增长放缓或储蓄偏好增强都会压低自然增长率(Rachel and Smith,2017)。)

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论