数据

为了研究历史上这些大流行病的宏观经济影响,本文使用众多经济史学家多年来收集并逐步汇总,用以衡量14世纪以来各城市、地区和国家年度经济表现的连续时间序列数据。

由施梅林(Schmelzing,2020)整理的1314—2018年的历史利率可在英格兰银行的数据库中获得。读者可参考该数据源以获取有关数据的更多详细信息。该数据集涵盖法国(1387—2018),德国(1326—2018),意大利(1314—2018),荷兰(1400—2018),西班牙(1400—1729、1800—2018)和英国(1314—2018)等多个国家长达数百年的历史利率。欧洲的实际利率是通过将这些发达经济体的长期债务实际利率按照各自的GDP份额加权得到(Maddison,2010)。其中,基础资产指的是符合以下标准的债务合同,即“不是短期签订的合同,不是实物支付的,没有明确的非自愿性质,不是政府内部的,是向政治执行机构做出的”。更为有限的实际工资数据方面,由克拉克(Clark,2007)整理并由托马斯和蒂姆斯戴尔(Thomas and Dimsdale,2017)增补的英国(1311—2016)实际消费工资时间序列数据可以从英格兰银行数据库中获得。法国、德国、意大利、荷兰和西班牙的实际工资数据则由艾伦(Allen,2001)整理,并可通过国际社会史研究所(IISH)的历史价格和工资数据文件(List of Datafiles of Historical Prices and Wages)获得。

经验研究设计

像许多其他自然灾害一样,大流行病为研究经济如何运转提供了独特机会。它们与随机控制试验有很多共同点,但规模更大。不足为奇的是,本文的经验方法与实验方法有许多类似特征。具体而言,本文将历史作为预测未来发展的指南,然后将该预测结果与大流行病暴发后的进展情况进行比较。从微生物学的角度上,大流行病是一种自然的随机分配机制。

给定我们的观测情形和历史样本,就可以构建出未来利率的期望值。同理,也可以计算出加入了大流行病暴发因素后的该利率期望值。这是本文使用局部投影估计量(local projections estimator)背后的关键思想(Jordà,2005)。

具体地,本文将自然利率对大流行病的反应描述为:

|

(*3.大流行病有时会持续超过一年, 本文将流行病结束的年份作为时间选取的惯例。)

结果

|

| 点击图表放大 |

图1所示的是基于法国、德国、荷兰、意大利、西班牙和英国的数据以及上述模型估算出的自然利率。本文将以上几个国家简称为“欧洲”。图1显示了实际利率的原始值以及自然利率的估计值。通过本文估算的自然利率能看出,自然利率在过去几个世纪中呈下降趋势。从中世纪的约10%下降到工业革命开始时的5%,而如今徘徊在0%左右。不难发现,本文估算的自然利率有效地排除了原始利率数据中存在的巨大年度噪声。利率波动很大程度上反映了农作物收成的剧烈波动、武装冲突和其他事件。相比于今天,上述情形在前工业社会发生得更加频繁。随着工业化和现代金融业的发展,这些波动已大幅减少。

|

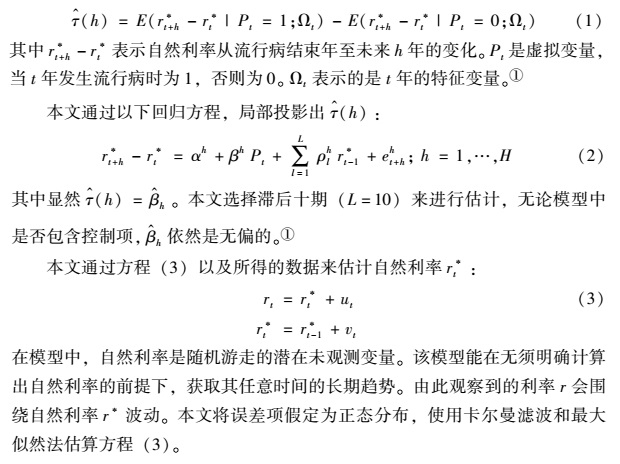

图2展示了本文的主要结果τ^(h),即自然利率在大流行病结束后1—40年的反应。大流行病的影响可持续达数十年之久。大流行病结束之后,自然利率在随后的几十年内一直呈下降趋势,大约在20年后达到最低点,与没有发生流行病相比,自然利率降低约150个基点。大约40年后,自然利率才会恢复到没有发生流行病时的预期水平。

这些结果出乎意料,这说明数个世纪以来,相对于对土地(以及后来的资本)的影响,大流行病对劳动力产生了更加严重的影响。众所周知,在经历金融危机引发的大衰退之后, 历史表明实际安全利率可能会被抑制长达5—10年(Jordà、Schularick and Taylor,2013),但此处呈现的利率反应表现出了更加明显的持久性。

然而,是否欧洲所有国家都以相同的方式受到大流行病的影响?为了回答这个问题,图3展示了每个成分经济体(component economies):法国、德国、意大利、荷兰、西班牙和英国的自然利率的类似反应。

结果显示,各经济体利率反应存在非常明显的异质性。一方面,在法国、意大利和西班牙,大流行病对其自然利率的影响较大(法国、意大利和西班牙利率受到的影响为3%—4%);另一方面,在盎格鲁—撒克逊集团的德国、荷兰和英国,大流行病对自然利率的影响则要温和得多。

|

| 点击图表放大 |

除了其他解释之外,这种异质性可以被各国大流行病的发生时间、各国对大流行病的相对暴露程度、工作人口的相对规模,以及各经济体相对的工业化程度加以解释。

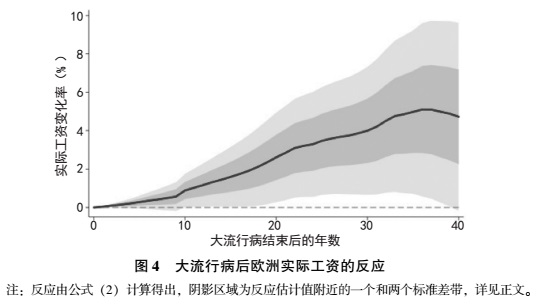

本文将大流行病定义为死亡人数达到甚至超过10万人的事件,这样就识别出了劳动力数量大幅收缩,并因此导致劳动资本比大幅下降的那些事件。本文认为,劳动力以及劳动资本比的下降是对大流行病后利率反应的一种解释。如果是这样,那么我们应该看到实际工资的反向反应。为了探究是否的确如此,本文在图4中使用了类似的局部投影估计量,但在因变量和控制集里使用的是实际工资而不是实际利率。

实际工资的反应几乎是自然利率反应的镜像,而且大流行病对它的影响持续了数十年。图4显示,大流行病后约30年内实际工资逐渐增加,实际工资的累积偏离峰值为5%左右。这些结果与新古典模型的预测一致,并且与历史描述也一致:黑死病导致了欧洲经济的劳动力短缺,并推高了实际工资。在均衡状态下,劳动力短缺导致更高的实际工资和更低的资本回报率并行出现。

|

| 点击图表放大 |

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论