*马克·格特勒西蒙·吉尔克里斯特Mark Gertler,纽约大学Henry and Lucy Moses经济学讲席教授;Simon Gilchrist,纽约大学经济学教授。原文Mark Gertler and Simon Gilchrist,“What Happened:Financial Factors in the Great Recession”,Journal of Economic Perspectives,Volume 32,Number 3,Summer 2018,pp 3-30,中文版获得了作者本人和Journal of Economic Perspectives的授权。感谢特邀编辑李一南博士在本文的翻译和出版中提供的帮助。——编者注作者感谢Ben Bernanke的有益评论,感谢Sneha Agrawal和James Graham出色的研究协助工作。附录、数据库以及作者的披露陈述(disclosure statement)等补充信息请参见http://doi.org/ 10.1257/jep32.33。

至少自大萧条以来,重大经济危机改变了宏观经济学的研究进程。最近的全球金融危机也不例外。在危机开始时,最主要的宏观经济模型假定金融市场没有摩擦。因此,这些框架既不可能预测危机,也无法分析信贷市场紊乱是如何变化的,这些紊乱一开始只是温和的衰退,却逐渐演变成了大衰退。从那时起,大量理论和实证研究开始探究金融危机是如何出现的,以及又是如何传导到实体经济的。本文的目的是描述我们从这些新研究中学到了什么,以及如何通过它们来理解大衰退期间发生了什么。在此过程中,我们也展示了一些新的实证研究。

本文主要分为三节。我们首先以通俗语言描述了基本理论、概念和新的研究进展。本文重点关注资本市场不完全的情况下,借款人资产负债表在信贷紧缩过程中的作用,而金融危机前的研究大多集中在非金融企业面临的信贷约束。大衰退中的各种事件使人们更多地关注家庭和银行面临的资产负债表约束。此外,这场危机还带来了刻画非线性金融崩溃的迫切需求,并推动了新一波研究。

第二节从理论视角分析了金融危机中的主要事件。为了讲清楚这些问题,我们还应用了新一波实证研究,这有助于加深我们对金融危机如何发展演化的理解。为此,本文分别考察家庭资产负债表与银行资产负债表。我们认为对大衰退的完整描述必须同时考虑家庭和银行面临的财务困境,同时,随着危机的演化,还应该考虑非金融企业的财务危机。

在第三节,我们展示了有关家庭资产负债表在银行危机中发挥作用的一些新证据。我们研究了美国州层面的房价、抵押贷款、就业以及银行危机指标的季度面板数据。然后,利用面板数据和时间序列方法,我们分析了大衰退期间,房价下跌和银行危机指标对整体就业情况的影响。我们证实了文献中的一个共同结论:家庭资产负债表这个传导渠道对就业的地区差异有重要影响,但是,银行危机是整体就业萎缩的根本原因。

一、理论背景与基本概念

在这一节,我们描述了当代宏观经济学模型如何分析金融和实体部门之间的相互作用(最近的研究可参见Gertler and Kiyotaki,2011;Brunnermeier、Eisenbach and Sannikov,2013)。虽然模型在细节上有所不同,但这些研究具有几个共同的关键特征:借方资产负债表的稳健性(以净债务的价值或资产净值衡量)能够影响可获得的信贷额度,进而影响借方的支出能力。然而,在金融危机时期借方资产负债表急剧收缩,直接导致信贷中断,继而造成消费与经济的急剧下滑。

早期的文献大多着眼于资产负债表约束对非金融企业的影响。然而,正如伯南克和格特勒(Bernanke and Gertler,1995)指出的,该理论同样适用于家庭和银行。事实上,在最近的金融危机中,非金融企业、家庭和银行三个部门均出现了财务困境,对此我们将详细阐述。

外部融资溢价

当摩擦阻碍了借贷时,资产负债表与信贷获取之间的联系就显现出来了。如果没有这种摩擦,借款人的财务能力与实际的投资决策无关(根据莫迪格里亚尼—米勒定理)。因此,在完全市场中,*1.外部融资成本等于出借内部资金外部资金指的是不完全的抵押借款。完全抵押借款(成本)实际上与使用内部资金(成本)相同。的机会成本。

将金融市场摩擦内生化的共同方法之一是引入借贷双方之间的委托代理问题。这通常有以下两种途径:要么由于某种信息不对称使借款人比债权人更了解情况,要么债权人确保借贷双方履约时需要付出更高的成本。在这两种情况下,借款人都有可能通过不诚实的行为获利,而贷款人则可能因此蒙受损失。因此,在这种情况下,理性的贷款人会对贷款施加约束,比如信贷限额、抵押要求以及破产选择权等。总的来说,代理问题使得外部融资成本比内部融资成本高,伯南克和格特勒(1989)称之为“外部融资溢价”。事实上,我们也将论述外部融资溢价上升是金融危机的共同特征。

对外部融资溢价的计量取决于委托代理问题的细节。在许多情况下,它可以由借贷利差衡量。这一利差源自评估成本、监督成本以及(当借款人对自身信用比贷款人更知情时产生的)“柠檬”溢价。在另一些情况下,由于某种形式的信贷限制,合同约定,或者抵押品要求,外部融资是不按价格配给的,此时外部融资溢价可由“影子借款利率”与贷款利率之间的差额来衡量,其中影子借款利率是借款人的边际投资回报率。在这两种情况下,外部融资溢价都增加了资本成本。*2.似乎另一种方法是考察信贷总量的变化,然后考虑信贷总量对实体活动的预测力。然而,这种方法不能说明需求或供给是否正在推动这些数量的变动。贷款需求很可能与实体活动呈正相关,因而信贷数量与产出之间也是正相关的。因此,即使没有金融市场摩擦,信贷总量的顺周期变化也会出现。我们并不是说信贷总量的变化对我们了解财务状况没有任何作用。它们可以揭示不同行业的风险敞口,这个敞口可以用杠杆率衡量。但仅仅衡量信贷数量并不能告诉我们财务约束有多紧或多松。

外部融资溢价变化的关键是借款人的资产负债表。在有代理问题的情况下,更健康的资产负债表能够使借款人提供更多的资本金或者更多的抵押品为债务担保。一个基本的预测是,随着资产负债表状况的改善,信贷可得性也会改善,这是现实世界中许多融资安排的特点,其中包括对借款人的首付款、担保以及财务比率施加约束。不管如何,在投资中获益越多的借款人,与出借人之间的代理冲突就越少,外部融资溢价就越低。

金融加速器/信贷周期机制与危机

借款人的资产负债表与外部融资溢价之间的联系造成了金融部门和实体部门之间的反馈机制。资产负债表恶化推高了外部融资溢价,减少了借贷、消费和经济活动。经济活动的减少进一步导致现金流萎缩和资产价格下降,这又会进一步削弱借款方的资产负债表,如此往复。这种负反馈循环最初源于金融加速器模型(financial accelerator model)与信贷周期模型(credit cycle model),前者是由伯南克和格特勒等人提出的(Bernanke and Gertler,1989;Bernanke、Gertler and Gilchrist,1999),后者是由清泷信宏和穆尔提出的(Kiyotaki and Moore,1997)。*1.Bernanke(1983)对大萧条时期金融因素作用的经典分析为这个方向的研究提供了动力。现在的许多金融危机模型就是从这种方法演变而来的。

随着资产负债表的进一步恶化,外部融资溢价不断上升以致借款人被迫大幅削减支出,这时金融危机全面爆发。事实上,资产负债表恶化与外部融资溢价高企正是重大金融危机的两大特征。外部融资溢价的近似代理变量(proxy)就是私人债务工具利差,这些债务工具包括公司债、抵押贷款、商业票据以及相同期限的政府债券等。金融危机期间,这些利差往往都会扩大,并且在本次危机中表现得更加明显。

早期的文献主要关注非金融企业面临的约束。然而,在最近的金融危机中,高杠杆家庭和银行成为最初发生财务危机的部门。因此,受迈恩和苏非等人(Mian and Sufi,2014;Mian、Rao and Sufi,2013)开创性实证研究的启发,埃格森和克鲁格曼等人的研究(Eggertsson and Krugman,2012;Justiniano、Primiceri and Tambalotti,2010;Guerreri and Lorenzoni,2017)将家庭资产负债表的约束纳入分析框架。金融市场困境引发的其他研究,包括格特勒和清泷信宏(Gertler and Kiyotaki,2011)、何治国和克里希那穆提(He and Krishnamurthy,2013)、布伦纳梅尔和桑涅科沃(Brunnermeier and Sannikov,2014),他们考虑了银行的资产负债表约束。在这些研究中,金融加速器机制仍然有效,但是危机在不同经济部门之间的传导机制更接近现实。*2.读者如果对金融危机宏观模型的其他一些例子感兴趣,也可参阅Geanakopolos(2010),Jermann and Quadrini(2012),Christiano、Motto and Rostagno(2014),Arellano、Bai and Kehoe(2016),以及Iacoviella(2005)的文献。虽然现代文献已经正式确认这种金融危机理论,一些观点还是有更悠久的历史。例如,Irving Fisher(1933)关于大萧条的债务通缩理论认为,20世纪30年代早期大幅通货紧缩削弱借款人的资产负债表是造成大萧条影响深远、长期持续的重要因素。因为大部分债务是以名义价值表示的,通货紧缩削弱了资产负债表。

杠杆的作用

金融危机对实体经济的影响与借款人对债务的依赖程度密切相关。债务与权益的比例越高,资产负债表对资产价格波动就越敏感。比如,假设一个借款人完全依赖自筹资金,而另一个借款人自筹10%的资金,其余部分以发行债务的方式融资。如果资产价值下降10%,前者的净资产将贬值10%,而后者将会彻底破产。

大萧条之前,家庭和银行业的杠杆率都空前之高。在房价急剧攀升的背景下,家庭杠杆主要以抵押贷款形式存在。投资银行和商业银行主要通过自身的短期负债为日益增加的抵押贷款融资。正如我们即将讨论的,银行债务以短期为主也使银行体系易受挤兑的影响。在2006年以前,家庭和银行的财务状况极易受到不久后房价下跌的影响。

金融危机的非线性影响

金融危机是高度非线性的事件(也可参见Krishnamurthy、Nagel and Orlov,2014)。此类危机通常以信贷利差迅速扩大、资产价格急剧下降和产出大幅下滑为特征。然而,在经济繁荣时期,这些变量并不会经历与此相对称的反向运动。此外,金融危机期间经济急剧萎缩也不会立即对非金融部门造成冲击,就像2008年最后几个月的美国经济一样。

早期的金融加速器模型(Bernanke、Gertler and Gilchrist,1999)考虑的是在确定的稳态周围的对数线性近似值,因此无法描述非线性动态。最近的文献为解决这个问题提出了许多方法。例如,门多萨(Mendoza,2010)、何治国和克里希那穆提(2014)假设资产负债表约束仅在(经济)萧条而非繁荣时期才收紧,也就是说,繁荣时期的经济很大程度上像无摩擦金融市场那样运行。然而,负面扰动可能会使经济进入一个各种约束都收紧的区域,这将放大冲击对经济衰退的影响。在相关方法中,布伦纳梅尔和桑涅科沃(2014)建立了一个分析框架:为了防患于未然,借款人在应对资产负债表收缩时减少的支出会多于资产负债表扩张时增加的支出。这种不对称有助于解释为何在经济衰退期间家庭消费对房价下降的反应比房价上涨更为强烈,因为前者会削弱家庭的资产负债表。

最近,格特勒、清泷信宏和普雷斯托皮诺(Gertler、Kiyotaki and Prestipino,2017)提出了一个新的框架,在这一框架下银行挤兑是非线性的关键来源。这里的核心要素是投资银行等金融机构是否对短期贷款展期。在这个模型中,在银行拥有健康资产负债表的正常时期,贷款人相信,即便其他债权人不给短期贷款展期,银行也有资源履行债务责任。然而,在银行资产负债表恶化的经济下滑时期,贷款人不再确信他们的存款是安全的,尤其是当其他债权人想要收回贷款时。于是,自我实现的展期恐慌就成为可能,这将导致信贷利差以非线性的方式急剧上升,资产价格和产出也随之下降。

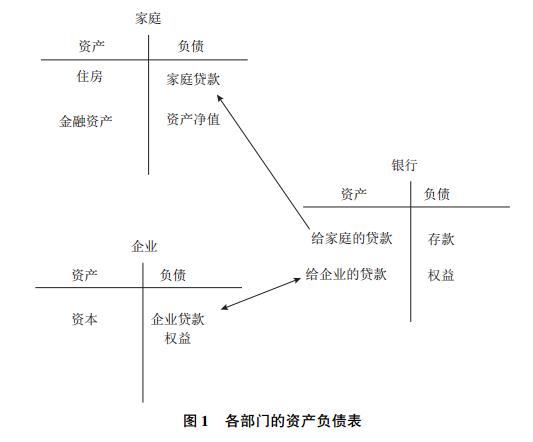

相互依赖的家庭、企业和银行资产负债表

在分析金融危机的动态时,考虑各部门资产负债表间的相互依赖至关重要。图1解释了家庭、企业和银行资产负债表之间的相互联系(为了便于说明,我们做了简化)。对家庭而言,资产包括住房和金融资产,负债是银行贷款和资产净值。银行资产包括对家庭和企业的贷款,负债包括存款和权益。在企业方面,贷款和权益处于公司资产负债表的负债端,而资产则由资本组成。

|

显然,经济中一个部门的资产负债状况会影响其他部门。家庭债务(特别是抵押贷款)在金融危机之前通常会激增(例如,Mian、Sufi and Verner,2017;Shularick and Taylor,2012)。大衰退的起源同样伴随着抵押贷款的激增以及房价和房屋建筑业的繁荣。随着房价涨势开始逆转,家庭资产负债表开始恶化,消费增长出现下滑。

抵押贷款也会出现在银行资产负债表的资产端。事实上,自20世纪90年代末以来,抵押贷款的大幅增长主要源于抵押贷款的证券化,而抵押贷款的证券化是由资本化程度不高且缺乏监管的影子银行创造的。当银行(广义概念上的)陷入财务困境时,信贷流动受到阻碍,无法流向非金融借款人,包括企业和家庭。

货币政策约束的重要性

金融危机的严重程度主要取决于货币政策的运行状况。当中央银行可以自主地对市场做出反应时,它可以(至少部分地)通过降低利率抵消危机对信贷成本的影响。相反,如果中央银行无法自主决策,危机更有可能会持续甚至失控。实际情况验证了这一观点。例如,在二战后的新兴市场经济中,全面爆发的金融危机更有可能发生在实行固定汇率制度的国家,相对于浮动汇率制的国家,固定汇率制的国家无法自由调整货币政策(Kaminsky and Reinhart,1999)。同样,埃肯格林(Eichengreen,1992)和其他研究也已表明,在大萧条时期,相比于推迟放弃金本位制的国家,那些很早放弃金本位制从而可以自由行使货币政策的国家在危机早期的经济衰退程度要更加温和。

对最近的金融危机而言,货币政策的重要约束是名义利率的零下限。2008年秋季以来,随着金融环境逐步恶化以及经济开始萎缩,美联储迅速降低了短期利率,在2008年12月前,利率几乎降至0。从那时起,美联储传统的工具已不再有效。零利率下限也限制了主要的中央银行,包括欧洲央行和英格兰银行。同样,日本央行早在20世纪90年代就经历了利率零下限。

在美联储的带领下,这些央行均采取了一系列非常规货币政策,以避免零利率下限的约束。这些政策中最著名的就是大规模资产购买政策(即“量化宽松”),这一举措是在危机达到高峰后首先由美联储于2009年初提出的。本文并非要以正式的方式详细地分析非常规货币政策如何影响经济,对此的详细分析可参见格特勒和卡拉蒂等人(Gertler and Karadi,2011;Curdia and Woodford,2011)的文章。事实上,这些非常规货币政策在缓解金融危机方面广受认可。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}