*本·伯南克Ben S.Bernanke,美联储前主席,现为布鲁金斯学会杰出学者。本文的早期版本曾提交给在斯德哥尔摩举办的诺贝尔货币与银行研讨会(Nobel Symposium on Money and Banking),以及在巴塞尔举办的国际清算银行雅克布森讲座(Per Jacobsson Lecture)。原文见Brookings Paper on Economic Activity,2018年9月。感谢特邀编辑李一南在本文的翻译和出版过程中提供的帮助。——编者注作者感谢Olivier Blanchard、Barry Eichengreen、Raghuram Rajan对本文的评论;感谢Sage Belz和Michael Ng出色的研究助理工作。

引言

十年前可怕的金融危机及之后的严重衰退,暴露出经济学家和经济政策制定者在预测方面的两个重大缺陷。首先,虽然许多经济学家对风险溢价过低、风险承担激励错位、住房价格过高,以及危机酝酿时期的其他过度(excess)现象表示过担忧(Greenspan,2005;Rajan,2005;Shiller,2007),整个学术界却没有预见到这场危机的整体性质和规模,包括它在不同的市场、机构和国家之间的蔓延。其次,在金融危机的严重程度已变得非常明显时,经济学家和政策制定者依然显著低估了它对实体经济的最终影响,例如GDP增长率、消费、投资和就业等指标的表现。

以上缺陷是否意味着如某些人士所言,我们需要从头开始重建经济学,尤其是宏观经济学?弄清楚我们错在哪里当然是至关重要的。然而,我认为未能预见危机本身与低估危机的实际影响对经济学这门学科有不同含义。如本人在几年前的一篇演讲中所述(Bernanke,2010),爆发一场很大程度上未被预见的大规模金融危机,最好理解为经济工程与经济管理的失败,而非经济科学的缺陷。我的意思是说,我们对于几百年来全球时有发生的金融恐慌的基本理解并没有因为近期的事件而显著改变。事实上,19世纪人士——特别是白芝浩(Walter Bagehot)——的著作深刻影响了对危机的政策响应。我们从这场危机中学到的教训是,金融监管体系和私人部门的风险管理技术没有跟上复杂且不透明的全球一体化金融市场的变化,尤其是我们没有充分识别和理解传统金融恐慌可能在新的历史制度环境中爆发的风险。一道桥梁的突然坍塌会让我们着手改进桥梁设计和检测,而不是修订基本的物理学原理。同样,未能预见和防止金融危机应该促使我们改进监管和危机管理体系,即经济工程学,而非从深层上重构经济学理论。

不过,第二个重大缺陷,即未能充分预见这场危机的经济影响,在我看来却对宏观经济学有着更为基本的不同含义。的确,历史和国际经验充分表明,在严重金融危机后往往会发生长期而大幅的衰退(Reinhart and Rogoff,2008)。作为危机时代的政策制定者,这方面的经历让我倾向于认为,危机会给更广泛的经济运行带来严重风险,我本人对大萧条(Bernanke,1983)以及信贷市场摩擦在宏观经济中的作用(Bernanke and Gertler,1995)所做的学术研究也得出了同样的结论。可是,这一普遍关切并没有得到可行的量化分析的充分支持。例如科恩等人(Kohn and Sack,2018)最近对危机时期货币政策的研究指出,美联储的预测显著低估了2009年的失业率增幅,即使采用反映极端金融紧缩的场景也是如此,后文还将对此展开讨论。这不是对美联储职员的指责,他们完全清楚自己当时身处未知领域。当时的几乎所有预测人员其实都犯了类似的错误。与未能预见危机不同,低估危机对实体经济的影响在我看来与宏观经济学的理论基础有关,要求对标准模型做某些重大的反思。

出于上述观察,本文的重点放在信贷市场紊乱与实际经济影响的关系上。笔者有两个相互关联但又最终独立的目标。第一个目标是总结本轮危机后与信贷因素在经济行为和经济分析中的作用有关的研究,此类研究数量丰富,近期的很多内容是在微观层面分析信贷和资产负债表对居民、企业及金融机构决策的重要性。本轮危机的经历大大促进了该领域的研究,不只是提供了激励,也相当于自然实验,让研究者能够考察重大信贷冲击对经济活动当事人的行为有何影响。除了微观层面新的实证研究之外,还有创新的宏观模型,着手为我们提供工具以考察信贷市场紊乱的量化影响。根据这一简要叙述,我认为把信贷因素纳入主流宏观经济学研究的理由已非常充分,不但能帮助我们理解近期的全球危机等极端事件,也可以提升对更寻常的经济波动的分析和预测。

本文的第二个目标是为近期的危机加重美国经济衰退的特定传导渠道提供新的研究证据。为什么大衰退(Great Recession)如此严重?笔者的重点是初期下滑的严重程度,而非复苏的缓慢,尽管信贷因素对后者的影响或许与对前者同样重要。大体上,不同研究者提出了两种作用渠道,各自强调信贷市场紊乱的一个不同方面。艾克曼等人(Aikman et al.,2018)认为,危机损害的两个根源分别是:(1)金融体系的脆弱性,包括过度风险承担以及依赖“浮躁的”批发融资,这会导致金融恐慌和信贷紧缩;(2)居民借款暴涨,其逆转加上住房价格崩溃会导致急剧的去杠杆,并打压居民支出。

根据前一个根源的“金融脆弱性”的说法,与抵押贷款有关的损失触发了大规模恐慌,包括批发投资人的挤兑和信贷关联资产(特别是证券化的贷款资产)的抛售(Brunnermeier,2009;Bernanke,2012)。这些问题对券商和其他非银行信贷提供人而言尤其严重,他们的市场份额与杠杆率在危机前数年均在提升。同19世纪和20世纪早期的传统金融恐慌类似,近期的恐慌——在批发融资市场,而非零售银行存款——造成了对流动性的哄抢和毁灭性信贷紧缩。根据这一说法,最主要的问题在信贷市场的供给方,其政策含义则是应该尽快结束恐慌、稳定金融体系,以恢复更为正常的信贷供给。

后一个根源的“居民杠杆率”的说法,则强调居民债务,特别是抵押贷款在21世纪最初10年早期住房繁荣中的积累。债务积累反映了借贷双方对住房价格将持续快速上涨的信念,继而造成信贷标准松弛、投机性住房购买(快速转手获利,flipping),以及通过二次抵押提取住房资产。由于杠杆率的大幅增加,住房价格自2006年后的下跌使居民财富急剧缩水,让大量房主陷入财务困境,导致消费支出快速减少(Mian and Sufi,2010)。与前一个金融脆弱性说法相比,这一观点更强调有效信贷需求(而非有效供给)的减少。从政策视角看,它虽然不否认稳定金融市场的必要性,却更重视稳定住房市场、调整遇到问题的抵押贷款以及帮助消费者的政策(Mian and Sufi,2014a)。老实说,这两种说法是相互补充的,而非彼此排斥。例如,居民杠杆率和抵押贷款违约会影响贷款人的财务状况,增大发生恐慌的风险;对信贷供给的限制则会打压住房价格和就业,最终也会影响居民家庭的财务状况。不过,这两种说法对政策与宏观经济分析有不同含义,因此需要评估它们的相对重要性。

近期的某些研究比较了上述两个渠道在危机中的宏观经济影响,发现各自都有显著作用(Gertler and Gilchrist,2018;Aikman et al.,2018)。本文第二部分将提供这一议题的某些新证据,比较金融恐慌与资产负债表(包括居民的资产负债表)恶化带来的实际影响。笔者将分两步开展分析。第一步对每日金融数据进行因子分析,以划分出金融危机的阶段,从投资者对次级抵押贷款的信心丧失开始,到短期资金的普遍抽逃、证券化市场的恐慌,以及银行体系的偿付能力下降。每个阶段都涉及信贷市场运行的紊乱,因此会造成实际影响,符合本文第一部分回顾的那些研究得出的论点。第二步则比较2006—2012年的估计因子(构建为正交性质)的月度宏观经济指标预测能力,发现与金融恐慌——短期资金挤兑和证券化市场恐慌——关系最密切的因子,也是一系列宏观经济指标反映的负向经济变化的最佳预测指标,而恐慌的结束同样与经济状况相对改善有关。与住房和抵押贷款质量有关的因子在宏观经济预测能力方面则相对弱得多。这些结果并不排除两个作用渠道都会发生重要影响,包括与居民资产负债表有关的渠道,但突出表现了恐慌在造成大衰退中发挥的核心作用。

笔者得出了几点结论。对宏观经济学而言,近期的经验和研究充分说明应该在经济建模和预测中更多地关注与信贷有关的因素。各国中央银行与其他政策制定者采用的标准模型包含基本的金融市场价格,如利率、股票价格、汇率等,但不容易反映2007—2009年出现的那种金融紧缩状况(包括信贷市场的严重紊乱)。这种忽略或许可以解释为什么标准研究方法严重低估了危机的经济冲击。此外,如果信贷市场效率的变化是大衰退期间的经济表现的重要决定因素,在分析普通的商业周期时或许也应该给予它们更大的关注。

对政策制定者而言,更好地理解金融紧缩为什么会造成经济损失,可以帮助他们采取措施防止和应对危机。具体来说,对2007—2009年金融危机的政策反应主要聚焦于结束金融恐慌和保护银行体系,其中包括某些极不受欢迎的措施,如用纳税人的资金拯救金融机构。虽然金融业对导致危机爆发的很多问题负有责任,政策制定者却对他们有明显照顾,其理由是稳定华尔街对于防止实体经济遭受更严重打击是必要措施。本文的结论支持这一理由。更一般地说,本文的结论认为应该通过改革增强金融体系对未来不稳定状况的韧性,以及政策制定者对恐慌做出有效反应的能力,哪怕此类改革会在信贷扩张或增长方面带来某些成本。

笔者将讨论的某些实证研究涉及本轮危机的国际传导,但本文的重心依然是美国的经验。把分析扩充到其他国家,特别是危机在美国之外表现得更为突出的某些方面(如主权债务问题),将是未来研究的重要方向。

一、信贷市场和外部融资溢价

本文的第一个目标是回顾与信贷市场紊乱的实际影响有关的近期研究,并探讨对宏观经济学的启示。作为背景,笔者先介绍一个简单理论。这里要用到的一个关键经济概念是外部融资溢价(external finance premium),它会随时间发生变化,并取决于借款人和贷款人双方的财务健康状况。

我们的出发点是如下常见情形,即信贷扩张过程充满了借贷双方的信息不对称问题。潜在的贷款人并不充分了解借款人的特征,包括他们的技能和信誉度;也不能轻易观察到借款人的投资机遇好坏或努力水平。借贷双方之间的信息不对称意味着,信贷扩张带有融资之外的成本,包括贷款人的筛查和监督成本,以及逆向选择或委托代理问题造成的无谓损失(deadweight losses)。还有即使信息充分的贷款人也会遇到向第三方传递与核实借款人信息的成本,迫使贷款人承担流动性风险和非系统回报风险(idiosyncratic return risk)。这些不同的成本导致了不同交易的外部融资溢价,其含义是借款的总成本同美国国债等充分流动的安全资产的回报率之差。

在大多数经济学领域(如公司金融学),信息不对称假设以及基于该假设的理论架构(委托代理模型、不完备合同理论等)是信贷关系研究的核心。但在宏观经济学中,主流研究对这些观念的重视不够。当然,与不同交易有关的外部融资溢价要同宏观经济学挂钩,必须有总量或者普遍的部分,具有数量上的显著性,随时间变化,并且与广泛的经济条件存在关联。笔者将采用信贷因子(credit factors)的概念代表对外部融资溢价的总量部分产生影响的经济变量,区别于更广义的金融因子(financial factors)概念,如股票价格和利率水平。

哪些因素影响着外部融资溢价?除其他条件外,外部融资溢价取决于潜在借款人和金融中介两方面的宽泛定义的财务健康状况。

借款人。从借款人方面看,一个主要直觉是当潜在借款人有利益绑定时,信息不对称问题会较为缓和,即借款人有足够的净财富、股权或抵押品投入,使其激励与贷款人的目标绑定,从而降低了贷款人的损失风险。例如,购房人支付较大额度的首付款,不但能保护贷款人免受房价下跌,还减轻了贷款人对借款人的收入前景做详细调查的需要,并促使借款人积极维护房屋。因此能够支付较大额度首付款的借款人,有望较轻松地获得贷款以及较有利的贷款条件。类似地,有能力为自己的初创企业提供较多股本金的企业家更容易获得外部融资,在企业决策中受贷款人的干预也会更少。

在宏观经济中,对借款人的平均财务健康状况(净财富、抵押品、杠杆率等)的总量描述是一些状态变量,它们(至少在原则上)可以影响外部融资溢价的总体部分,以及由此波及的宏观经济运行。在笔者与合作者提出的金融加速器模型中(Bernanke and Gertler,1989),借款人的净财富在经济下行期的内生恶化以及在经济上行期的内生改善,使总体的外部融资溢价具有反周期的性质。该指标的这一内生变化又会增强经济体对外部冲击的应对能力。其他学者的研究则描述了与此有关的运行机制(Kiyotaki and Moore,1997;Geanakoplos,2010)。

贷款人。贷款人的财务健康状况也会影响外部融资溢价。金融中介(银行)是专门致力于降低贷款成本的机构,银行职员有一般的贷款技能,也有关于特定产业、企业、社区乃至个别借款人的专门知识。金融服务提供中的互补性,如对于在银行有活期和储蓄账户的潜在借款人,银行掌握着更多信息,能进一步降低借款成本。银行通过持有大量非流动性贷款,也能实现贷款风险的更大分散化。

虽然银行有助于降低贷款的净成本,但它们自身也是借款人,必须从最终储户那里获取资金,以支撑发放的贷款。因此,银行的财务健康状况同样影响着外部融资溢价。例如,如果银行在经济下行期遭受贷款损失,资本金减少就将削弱它们继续吸引资金的能力。被削弱的银行将在贷款中变得更为挑剔,提高总体的外部融资溢价,强化金融加速器机制。银行的资本损失不会影响有政府保险的储户,但可能导致作为面临风险的纳税人代表的存款保险机构坚持实施更严格的贷款标准。

有研究利用简单的宏观模型,探讨银行资本减少以及中介服务的有效供给下降会如何抑制经济活动(Woodford,2010)。类似地,由于流动资产能促进贷款发放和风险承担,融资成本的提高或可用资源的收缩(如因为货币政策收紧所致)也会使银行信贷供给减少(Drechsler、Savov and Schnabl,2018)。*1.有关银行贷款渠道的早期研究包括:Kashyap、Stein and Wilcox(1993);Van den Heuvel(2002)等。另有研究将量化宽松等非常规货币政策解释为中央银行能够在经济下行期部分抵消商业银行贷款能力下滑的一种手段(Gertler and Karadi,2011)。

恐慌。简化的资产负债表视角同样能帮助理解金融恐慌(即银行或其他信贷中介的系统性挤兑)的实际影响。

通常来说,恐慌可能发生在较长期的非流动性资产由极短期的债务支撑的情形中,例如由活期存款支撑的银行贷款。有大量研究分析过这样的融资模式为什么会存在,以及为什么有时会爆发恐慌。戴蒙德和迪布维格(Diamond and Dybvig,1983)的经典文献认为,这类安排让社会能够为长期投资提供必要的资源,同时又让个人储户能应对意外的流动性需要。这种安排虽有好处,却有可能爆发帕累托无效率的自我实现的恐慌。相比之下,其他研究把短期融资视为贷款人约束借款人的一种机制(Calomiris and Kahn,1991),在这一理论架构中,挤兑或恐慌无非是投资人对失去信任的借款人行使撤回资金的特权。

对理解本轮危机尤其有帮助并很好地结合了可变外部融资溢价概念的一种研究方法,来自戈登及其合作者的研究(Gorton and Pennachi,1990;Dang、 Gorton and Holmstrom,2015)。在他们的描述中,中介机构的很大一部分融资需求是用发行“信息不敏感”债务来满足的,这类债务的构建方式使它们的价值在几乎所有情形下都会保持稳定。除活期存款外,现代金融中的信息不敏感债务的例子还包括超额的短期抵押贷款(如多种回购协议)、资产支持商业票据、低风险货币市场共同基金中的份额,以及由多种基本贷款构建的证券中的最优先层级等。

从最终投资人的角度看,信息不敏感债务的优点在于,持有这些债务不用承担评估其背后的个别贷款的成本(大多数投资人在这方面处于相对劣势),也不用担心借贷关系中经常出现的委托代理、逆向选择及其他成本。信息不敏感债务的流动性往往较强,因为潜在买家同样不需要承担较高的评估成本或担忧卖家中的逆向选择问题。于是,此类债务对面临不可预测的流动性需要的投资人(正如戴蒙德和迪布维格在研究中设定的情形)有好处。如果信息不敏感债务的期限较短,投资人的风险和交易成本将进一步降低,因为投资人在需要流动性时不用出售资产,只需在债务到期时不再展期即可。而从发行人角度看,信息不敏感债务的优势是回报率要求较低以及对类型广泛的投资人有吸引力。本轮危机前的大量金融创新,正是表现为发行人积极从高风险的基础资产中创造信息不敏感债务。*1.有学者提出了这一过程的理论模型(Hanson and Sunderam,2013),认为因为有信息外部性,信息不敏感证券在景气时期过度发行。另有研究探讨了安全资产的全球“短缺”现象,这刺激了金融工程师创造此类资产(Caballero、Farhi and Gourinchas,2017)。还有研究分析了通过影子银行体系创造安全资产(Sunderam,2015)。与之相关,有学者分析了金融市场在最近几十年的发展,指出多方面的挑战强化了金融体系对“可挤兑”的批发融资的依赖(Peek and Rosengren,2016)。

在这种情形下发生恐慌,是由于出现意外事件或消息时,投资人开始担忧中介机构的债务不再是信息不敏感债务。继续持有这些债务的投资人将面临艰难的选择,要么对基础信贷做独立评估,但他们对此没有很好的准备;要么承担不确定性、非流动性和逆向选择的成本。如果这些债务的合同期限较短,许多投资人会决定停止展期,由此导致恐慌。

恐慌将导致总体的外部融资溢价提高,因为它会带来猛烈的去中介化,破坏信贷扩张中正常的有效劳动分工。在正常状态下,银行和其他中介机构负责发放贷款,管理现有贷款,并承担资产负债表上的大多数信贷风险。而在发生恐慌的状态下,中介机构失去了融资来源,如果这些融资无法替代,就必须处置现有的贷款,并停止发放新贷款。对现有贷款的紧急甩卖会把资产价格打压到最有能力评估和管理这些资产的(即对非流动性有最大容忍度的)那部分储户愿意持有的水平(Shleifer and Vishny,2010)。由于这些资产持有人并非发放和监督贷款的专家,而且他们面临去中介化均衡中的大量高风险信贷,新贷款的成本——外部融资溢价——将在恐慌中暴涨(Gertler and Kiyotaki,2015)。外部融资溢价的提高可以帮助解释金融危机造成的负面宏观经济影响(Bernanke,1983;Reinhart and Rogoff,2008)。*2.风险规避和流动性偏好急剧提高的第二个效应是,随着套利资本减少,资产价格之间的正常关系破裂(Krishnamurthy,2010)。

恐慌现象在本轮危机中的不同情形下爆发。*3.有研究提供了关于“可挤兑”债务的综合时间序列数据(Bao、David and Han,2015),并计算出在本轮金融危机期间,可挤兑债务从名义GDP的80%左右下降至约60%。压力最大的情形出现在如下一些领域:所谓的影子银行体系,那里发生了资产支持商业票据的挤兑(Covitz、 Liang and Suarez,2009;Kaperczyk and Schnabl,2010;Schroth et al.,2014);结构化投资工具和其他渠道(Gorton,2008);证券化贷款(Keane,2013);货币市场基金(McCabe,2010)。值得特别关注的是关键的回购协议市场中的融资压力,券商和其他机构大量采用这种方式来支撑信贷资产。回购协议市场分为两个主要部分:三方回购协议(由两家大型清算银行作为中介)和双边市场(属于券商和其他参与者之间的直接借贷)。除了贝尔斯登和雷曼兄弟等借款人接近破产边缘时的情形外,第三方回购市场在危机期间出现的恐慌不太明显(Copeland、Martin and Walker,2010)。*1.三方市场也出现了担忧,因为中介银行可能在日间的回购融资延期时拒绝接受贷款风险。一家银行或两家银行都拒绝接受承担此风险,将等同于对回购协议借款人的大规模挤兑。相比之下,双边市场似乎遭受了多个方面的挤兑,不只是拒绝贷款展期,还包括减少能接受的抵押品类型、增加要求的抵押品数量,以及缩短贷款期限等。有研究估算,从2007年第二季度到2009年第一季度,美国中介机构的净回购协议融资减少了约1.3万亿美元,超过危机前总额的一半。总之,影子银行部门的融资急剧收缩导致了痛苦的去中介化,继而使几乎所有类型的私人信贷的资产价格被打压,回报率被迫提高,而并不仅限于遇到麻烦的抵押贷款(Longstaff,2010;Scott,2016)。

虽然最严重的去中介化发生在券商和其他影子银行领域,商业银行也受到了压力,包括来自没有保险的储户(Rose,2015),来自批发融资和银行间贷款市场(Afonso、Kovner and Schoar,2011),以及来自借款人通过预定贷款额度储存流动性等(Ivashina and Scharfstein,2010)。银行还是结构性投资工具(SIVs)、资产支持商业票据计划(ABCP programs)和其他投资渠道背后的流动性提供方,因此在发生挤兑时不得不代为提供大量融资(Arteta et al.,2013)。有研究发现,从本轮危机爆发直到雷曼兄弟破产,即政府资本出现的时候,流动性一直是银行面对的重大事务(Acharya and Mora,2016)。不过商业银行通常有比经纪自营商(brokerdealer)更为稳定的融资来源,包括有保险的存款、联邦住房贷款银行的预付款(Gissler and Narajabad,2017,第一部分)及美联储贴现窗口融资等。因此随着危机的发展,银行可以利用资产甩卖的价格机遇来增加某些类型信贷的持有量(He、Khang and Krishnamurthy,2010)。

外部融资溢价的测量。以上的简要分析可以得出有关总体外部融资溢价的两个基本预测:反周期性质,当借款人和贷款人的资产负债表恶化时,其水平提高;在金融不稳定时期快速提高。为评估这些预测,我们需要有关外部融资溢价的测量指标。当然,尽管在宏观模型中我们可能讨论“一般外部融资溢价”,正如“一般利率水平”,但原则上该指标是异质性的,不仅受各个潜在借款人和贷款人的资产负债表的影响,也取决于借款人类型(居民还是企业)以及与借款成本有关的其他特征(如企业规模等)。

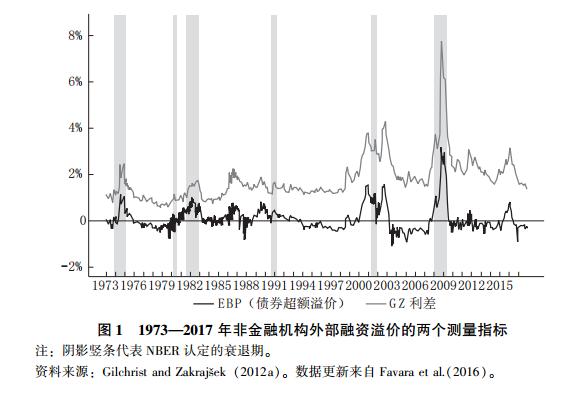

|

注:阴影竖条代表NBER认定的衰退期。 |

资料来源:Gilchrist and Zakraj.ek(2012a)。数据更新来自Favara et al.(2016)。在上述提示的基础上,图1展示了吉尔克里斯特等人提出的反映非金融机构借款成本的两个相关联的指标(Gilchrist and Zakraj.ek,2012a),这一研究延续了更早期的研究成果(Levin、Natalucci and Zakraj.ek,2004)。在图1中,标记为GZ利差(GZ spread)的数字序列是非金融机构债券收益率同可比期限国债收益率的差额,利用各次发行的数据构建,以匹配期限,并根据买入期权和其他特征做了调整。第二个数字序列标记为EBP,代表“债券超额溢价”(excess bond premium),是从GZ利差中减去与特定发行有关的违约概率,基于莫顿的违约距离测算方法(Merton,1974)。吉尔克里斯特等人把债券超额溢价解释为投资人对公司债务感兴趣程度的测量指标,设定预期违约风险为常数。他们发现两个指标都是实际经济活动很好的先导指标,但有意思的是,主要的预测力在债券超额溢价,而非违约概率。后面的分析将采用债券超额溢价指标。这里需要指出,两个指标通常都是反周期的,并都在2008年危机中暴涨,符合以上理论推论。这些指标的周期特征似乎还在逐渐强化,符合20世纪80年代以来金融因素在商业周期中的作用有所增强的普遍感受。

从观测收益率推算的GZ利差指标反映了某些类型的借款人获得信贷的“价格”。研究信贷市场的学者早就注意到,同影响借贷双方关系的复杂的代理和监督问题一致,贷款往往涉及许多非价格因素,包括贷款规模的限制、合同条款和赎回条款等。理论上,非价格条件的隐含价值应该包含在外部融资溢价中。有研究表明,这些非价格条件与更容易直接观测的利差呈同向运动,此外非价格条件对经济活动有预测力。例如,利用美联储在银行层面的信贷员调查报告(Loan Officer Opinion Survey)的反应,有学者构建了关于贷款标准变化的指标(Bassett et al,2014),根据影响贷款需求的因素加以调整,发现该指标能预测贷款和产出水平。另有研究在欧元区发现了类似的结果(Altavilla et al,2015)。

危机前主流宏观经济学中的信贷因素。在本轮危机前,主流宏观模型(包括各国中央银行用于经济预测和政策分析的模型)并没有像上节所述那样,让信贷因素发挥很大作用。尤其是美联储的主力模型(针对美国经济的FRB/US模型)尽管(相对于学术研究普遍采用的模型)有较为广泛的对金融部门的描述,却基本上没为职员如何思考危机的经济影响提供指导。美联储职员根据历史案例研究、事件描述和判断,为该模型做了各种临时调整。然而如前文所述,这些研究人员和美联储公开市场委员会依然系统性地低估了本轮危机对实体经济的影响。

例如,有文献(Kohn and Sack,2018)指出,危机爆发一年后的2008年8月,美联储职员(在公开市场委员会的绿皮书简报中)预测失业率的峰值将低于6%。而实际上,失业率攀升到近10%的水平。这一低估部分反映了美联储职员对金融环境变化的过分乐观情绪。不过,绿皮书的另一个假设,即出现“严重金融紧缩”,尤其是住房价格下跌幅度将超过最终实际结果的情形,也认为失业率不会超过7%。此外,即使到2008年10月,在雷曼兄弟破产和美国国际集团(AIG)受到救助之后,美联储研究人员依然认为失业率的峰值会在7%—14%。*1.Kohn和Sack还提到了美联储Bob Tetlow的研究工作,他计算了当研究人员对模型中包含的金融变量有完美预见力时,FRB/US模型会得出怎样的预测结果。其结果表明,即使具备这些信息,该模型仍会严重低估失业率上涨的幅度和速度。

这一重大盲点是如何造成的呢?笔者再次强调,这是所有关键预测方共同犯下的错误。虽然上文概述的基础理论架构在危机前就已存在,但在许多经济学家看来,把信贷因素纳入宏观模型的好处不足以弥补其缺点。大多数宏观经济学模型聚焦于解释二战之后的美国经济表现,直至2007年,这段时期没有发生过重大的金融危机。从建模的视角看,加入信贷因素要求允许经济行为人(包括储户、借款人和中介机构)具有异质性,这会增加技术处理的复杂性。于是,对理论简约和计算便利的需要不赞成把信贷因素纳入标准模型。

有关信贷的已发表的研究文献的缺陷也发挥了影响。把信贷因素纳入标准宏观模型的金融加速器研究文献表明,这些因素可以提高模型与数据的吻合度(Bernanke、Gertler and Gilchrist,1999)。然而,此类研究文献与当时的其他新凯恩斯主义模型一样,主要关注通常的商业周期波动,而不是针对金融危机及其影响。

把信贷因素加入模型的另一个障碍在于,利用微观经济数据测算信贷影响会受到识别问题的困扰,而这是建立量化宏观模型的一个关键部分。信贷方面的理论假定:财务健康的测量指标(如净财富、杠杆率或抵押品价值)与多方面的经济行为(如借款、消费或投资)存在联系。可是,财务健康度测量指标通常是内生的,让识别变得复杂化。例如,该理论认为在其他情况相同时,有更多内部融资的企业会面临较低的外部融资溢价,因此愿意做更多投资。但在现实中,企业的内部现金流与投资存在关联关系的说法(Fazzari、Hubbard and Petersen,1988)面临如下质疑:两个方向的因果关系都可能成立。特别是,虽然较高的现金流可以促进投资,但也可能是因为有较好投资机遇的企业容易获得较高的利润和较强的现金流,即使不存在信贷市场摩擦,也同样如此。

不过,近期的危机已显著改变了经济学家对信贷因素重要性的认识。大衰退是20世纪30年代大萧条以来最糟糕的经济下滑,大体说来,其严重程度无法用信贷市场紊乱之外的因素来解释(Stock and Watson,2012)。因此,对近期事件的解释要求把信贷因素加入其他方面不变的标准模型,这一领域已涌现出大量的成果。微观经济学层面的研究也纷纷涌现,经济学家试图深入理解信贷因素同居民、企业和银行的各种行为之间的联系。本轮危机有意思的一面是,通过制造相当于自然实验的事件,帮助解决了困扰大家多年的识别问题。由于危机对大多数经济单位而言是一次外生事件,与初始财务健康度相关的行为差异提供了对信贷市场冲击效果的更便于识别的估计。

下节将简要回顾危机后在这方面的研究成果。所以总体上,这些研究充分支持如下观点,即影响信贷扩张成本的因素对信贷流量有重要的独立影响,并且极其关键的是,也强烈影响着居民和企业的经济选择。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

诺奖得主了现在是,恭喜