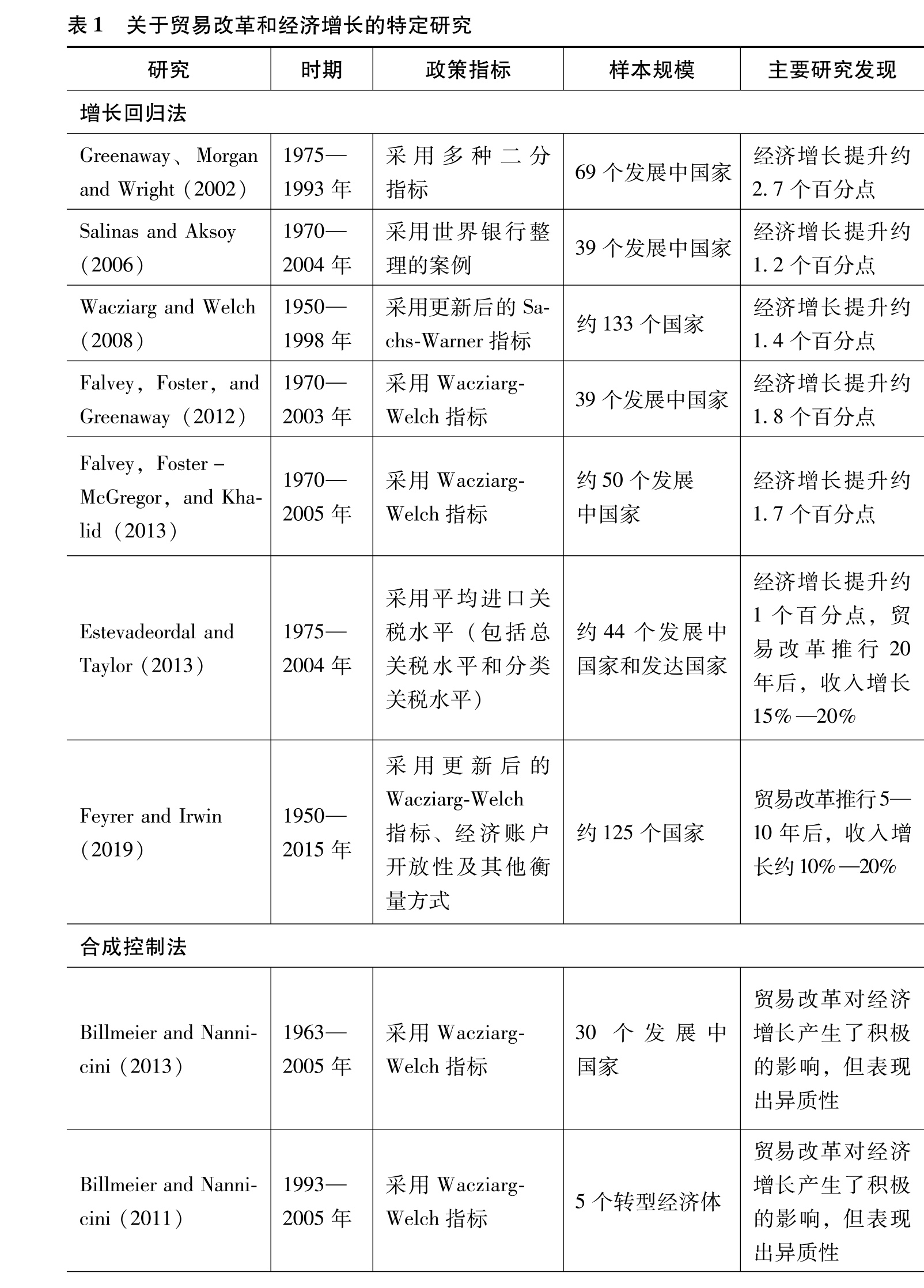

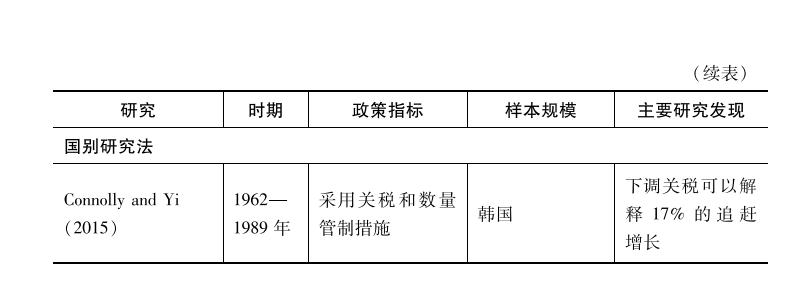

3.跨国回归分析

要想评估贸易政策对国家经济表现的影响,有一个方法看起来非常简单直接,即在不同的贸易体系下比较结果变量(如实际人均收入的增长率),同时控制尽可能多的协变量。要想实现这个目的,需要跨越很多极难逾越的障碍,其中一个就是用单一变量代表国家的贸易政策。①Pritchett (1996)说明了从本质上看,对贸易政策的各种衡量方式彼此之间并不相关(这些衡量方式包括关税、非关税壁垒、覆盖率、外汇黑市溢价等)。表1汇总了本节回顾的众多研究。

|

|

在这方面,萨克斯和沃纳 (1995)的一篇文章被广为引用。萨克斯和沃纳将贸易政策简化成一个二元变量,构建了一个虚拟变量表示一国的贸易体系属于“开放”型还是“封闭”型。如果一个国家在以下五个特征中至少占据一个,那么它的贸易体系被定义为封闭型体系。这五个特征分别为:平均关税达到40%或以上;非关税壁垒覆盖了40%的贸易或更多;黑市汇率至少比官方汇率低20%;国家垄断主要出口产品;采纳社会主义经济体制。图1展示了根据这个标准可以将多少国家重新划定为“开放”经济体。萨克斯和沃纳用以下简单的横截面回归方程式进行估算。

|

这个方程式将1970年至1989年间的经济增长(y,用实际人均收入衡量)与1970年的初始收入水平、表示(20世纪80年代)开放的虚拟变量和其他政治经济控制变量(如教育率、投资和政府支出)关联起来。他们估算出“开放”的系数为2.4,意味着开放经济体的增长速度比封闭经济体高出2.4个百分点。这一回归计算主要通过比较开放国家和封闭国家来确认贸易改革的影响,但由于这两组国家会在多个维度上存在差异,无法用控制变量充分反映这些差异,因此人们从遗漏变量的角度出发对这个回归方程式提出质疑。这项回归研究的结果重点关注了单一时期的横截面情况,没有考虑图1 展示的国家向开放经济体转型的时机。因此,萨克斯和沃纳没有研究改革对后续增长产生的影响。

此外,人们还对这项回归研究中的自变量和因变量提出质疑。①人们怀疑实际人均GDP是否适用于衡量贸易改革产生的影响。从理论上说,下调关税应该会改善人民福祉或拉动实际消费,但不一定会提升GDP。如果用改革前的价格评估推行贸易改革后变化了的生产结构,那么GDP可能反而下降了(请参见Bajona et al.,2010;Burstein and Cravino,2015)。从“开放”这个虚拟变量来说,人们的疑问在于简单的“零和”指标是否能准确地描述国家贸易政策的总体立场。萨克斯和沃纳承认他们的衡量方式较为粗略,但表示它有效且有意义地将众多国家划分为截然不同的两类国家。温特斯和马斯特斯(Winters and Masters,2013,第1062页)强调说:“这些临界值既没有进行过估算,也没有被证明是合理的。我们不清楚哪些政策确实有效,而且只有一国开展贸易自由化跨越了临界值后,才能确认贸易自由化产生了效果。”一个简单的虚拟变量既没有充分反映国家的贸易限制措施产生的定量影响,也不能充分反映该国在特定时间点推行政策改革的范围有何意义。①譬如,一国从完全自给自足转变为完全自由贸易时,它的转变计为从0变成1,而一国的关税(或其他贸易壁垒)水平从41%下降到39%时,它的转变也计为从0变成1。除此以外,这个变量具有单向性(即从封闭到开放),没有反映经历多个开放时期或封闭时期的国家的情况。譬如,在20世纪70年代,阿根廷一直沿着开放的方向推进贸易政策,但在80年代终止了这个进程。自1991年开始,它重新启动声势浩大的改革打开国门,但到了21世纪初,它再次开始限制贸易。

一个基本的问题是,在萨克斯和沃纳衡量方式包含的五个元素中,哪个元素能够最有力地解释他们的实证发现。哈里森和汉森(Harrison and Hanson,1999)剖析了萨克斯和沃纳指标,发现关税和配额无法用来解释经济增长,但汇率扭曲可以。他们试着采用其他衡量关税的方法进行研究(即用海关税收除以进口量来衡量平均关税水平),发现关税和汇率扭曲都对经济增长产生了负面影响。②Sachs和Warner采用了联合国贸易和发展会议(UNCTAD)收集的半成品平均关税数据进行研究(这些数据收集于20世纪80年代中期,处于采样周期的中段)。

罗德里格斯和罗德里克 (2000)认为,萨克斯和沃纳指标的解释力主要来源于外汇黑市溢价和出口国家垄断。在他们看来,这两个因素都不能清晰地代表贸易政策变量:事实上,国家垄断这个虚拟变量适用于非洲,外汇黑市溢价更能反映宏观经济的扭曲情况。他们就此得出的结论是,贸易政策的大多数直接指标(如关税和配额)与增长结果之间没有清晰的关联。

沃纳 (2003)指出,即使不采用国家垄断变量,非洲也会被划分为封闭经济体。他称黑市汇率溢价与通胀之间没有任何关联,所以并不仅仅代表宏观经济的扭曲情况。③这两份研究的合著者后来相互做出了回应。请参见Warner (2003) 和Rodríguez (2007)。事实上,人们早就认识到(外汇黑市溢价反映了)货币高估滋生了非关税进口限制。对于那些不愿使本币贬值的国家,它们常常利用贸易手段来保障收支平衡并避免本国外汇储备流失。有非常清晰的证据表明,国家遇到收支平衡困难且本币高估时,会倾向于采取外汇管控和进口压缩政策。①请参见Shatz and Tarr (2002)。外汇管控对贸易产生了严重的负影响。Wei and Zhang (2007)发现外汇管控每增加一个标准差对贸易产生的影响,相当于关税提高14个百分点对贸易产生的影响。Eichengreen and Irwin (2010)展示了在20世纪30年代大萧条时期,实施外汇管控的国家的进口比与它条件相当但没有采取类似措施的国家少23%。

贸易改革往往先从货币贬值消除外汇黑市溢价入手。货币贬值会导致外汇储备持续流失,使政府有能力终止外汇配给政策,从而最大化外汇分配的使用效率。货币贬值还会鼓励出口,抑制进口,使政府得以废除进口许可证制度,放宽其他进口数量限制。传统的进口自由化(即下调进口关税)往往出现在改革的后期。

萨克斯和沃纳分析的一个不足之处在于他们没有利用贸易改革案例的具体启动时间来探索开放政策是否加快了经济增长。事实上,如果我们用萨克斯-沃纳变量来标识国家启动贸易改革的时机,而不是区分一个国家是“开放”经济体还是“封闭”经济体,效果可能会好得多。②人们也会对改革启动的具体日期提出疑问。譬如,Stanley Fischer评论Sachs和Warner的文章时,质疑了将1985年的以色列划分为“开放”经济体的结论。他认为,以色列在1963年就启动了贸易改革(Sachs and Warner,1995,第 103页)。人们可以分析一个国家从封闭经济体转变为开放经济体后发生的情况,而不是对开放经济体和封闭经济体的增长率进行比较。

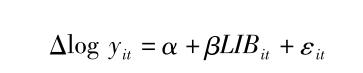

瓦齐亚格和韦尔奇 (2008)探究了贸易对国家内部产生的影响,并且更新了萨克斯-沃纳的“开放”变量,使它包含20世纪90年代的数据(我们将它称为SWWW指标)。他们发现“开放”变量无法再像分析20世纪七八十年代时那样,有效地区分高增长国家与低增长国家。不过,他们将重点放在改革的具体启动时间上,用以下回归方程式估算了改革对国内经济增长和投资产生的影响:

|

在这个方程式里,yit表示这两个时期之间的人均收入,LIB是SWWW贸易自由化变量出现的时间——根据萨克斯和沃纳的标准,“封闭”经济体的LIB值为0,“开放”经济体的LIB值为1。误差项的模型为εit=vi+ηt+μit。其中v表示国家,η表示时间固定效应。采用国家和时间固定效应意味着,作者不需要控制对增长产生影响的其他时间因素和国别因素。

瓦齐亚格和韦尔奇估算了贸易改革对国内产生的影响,结果表明它在经济层面对增长和投资产生了具有统计显著性的积极影响,且这种影响非常突出。1950年至1998年,在推行贸易自由化的国家,经济增长率比改革前高出1.4个百分点。瓦齐亚格和韦尔奇还以10年为间隔分解了这个系数。在1950年至1970年,系数为0.6;在1970年至1990年,系数为1.8;在1990年至1998年,系数为2.5。这意味着,在20世纪五六十年代推行贸易自由化的国家基本没有收到什么回报,但在八九十年代开展此类改革的国家获得了巨大的收益(这种成果并不是由中国和印度这两个大国实现对外开放导致的,SWWW指标仍然将它们划分为“封闭”经济体)。

瓦齐亚格和韦尔奇还探究了贸易自由化是否会提高投资率并拉升贸易在GDP中的占比。他们发现投资率比改革前提升了1.5—2.0个百分点,由此得出结论称,贸易自由化对增长产生的作用中有21%来源于资本投资增加。他们还发现贸易自由化将开放程度(即贸易在GDP中的占比)提高了近6个百分点。

此外,瓦齐亚格和韦尔奇研究了改革时期的增长路径,发现在改革推行前三年,经济增长受到抑制,在改革推行三年后,经济缓慢增长,但增长率几近于零。在改革推行三至六年后,经济增长率降至1.44%,随后下降至1.0%。这些研究发现与“改革推行三年后,经济增长提升1.0%—1.5%”的研究发现大致相符。

瓦齐亚格和韦尔奇强调了各国推行改革的效果差别极大:尽管改革的平均效果为正值,但有一半左右的国家对外开放后并没有实现快速增长。这种结果的差异源于多个因素。他们重点指出,“那些出现经济负增长或改革未能推进增长的国家,它们往往经历了政治动荡,在改革启动后采纳了紧缩性宏观经济政策,或推行了其他措施庇护国内产业免受不必要的调整,结果抵消了贸易改革的效果”。

贸易改革在各国产生的效果相去甚远,这是由多种原因造成的。各国推行改革的程度可能差别很大,因此“开放”的二元变量无法充分反映这些改革。此外,如果没有采取辅助性改革,如取消对劳动力市场的监管性限制,或提高服务业的竞争水平,那么贸易改革带来的收益就是有限的。很多因素会阻碍改革加快经济增长。看起来这个问题很值得在未来的研究中继续深入探讨。①Kneller、Morgan and Kanchanahatakij (2008)从很多推行贸易自由化改革的国家中识别成果突出的胜利者和失败者,即前者的经济在改革后加速增长。其中表现最卓越的国家是尼加拉瓜、圭亚那和莫桑比克;失败的改革国家包括几内亚比绍、冈比亚和佛得角。不过他们未能令人信服地解释清楚为什么有些国家的改革成果喜人,而有些国家则一败涂地。

用SWWW的改革推行日期进行研究存在一个问题,即没有考虑政策逆转的情况,这在拉丁美洲屡见不鲜,而且采用二元指标意味着它无法充分反映政策调整的速度和深度。我和费雷尔(Feyrer and Irwin,2019)拓展了SWWW的样本,将新近推行贸易自由化的国家也包含在内,如中国和印度,并且考虑了一国(如阿根廷)经历多个“贸易自由化—保护主义”周期的可能性。此外,我们还采用了反映经常账户开放的连续时间指标[这个指标是由Quinn (1997)提出的]以及其他可以反映贸易改革推进速度和深度的衡量方式。我们利用响应函数探究了贸易政策的调整情况,发现贸易政策推动的经济增长主要出现在推行改革后的前五年,此后贸易改革的效应会逐渐削弱。对于那些从“封闭”状态转为“开放”状态的国家,改革推行10年后,收入增长了10%左右。

用SWWW的改革推行日期来解读经济增长时还存在一个问题,即很多采纳一揽子改革方案的国家还调整了其他政策,而不是仅仅改变了贸易政策和汇率政策,因此很难将贸易改革确立为推动经济增长的唯一因素。②正如Wacziarg和Welch指出的那样,“很难将经济增长的变化完全归因于贸易自由化。很多国家在推行贸易改革的同时往往会采取其他政策来减少国内管制,推动私有化,并推行其他微观经济改革和宏观经济调整。因此很难将国内回归方程式中的自由化系数解读为贸易自由化本身产生的全部影响。”为了解释这个问题,瓦齐亚格和韦尔奇重点研究了一个由22个相对“纯粹”的贸易自由化改革案例组成的子样本。它们涉及的国家主要是20世纪80年代的发展中国家,而且其中有8个国家推行贸易改革时没有对其他国内政策做出重大调整。这项研究得出的结果与基于全样本得出的结果基本相同,因此研究者得出一个结论:改革的结果很大程度上归功于对外部门的改革。

普拉蒂等人(Prati、Onorato and Papageorgiou,2013)还试着以跨国研究为背景,将一揽子改革方案中各项政策对经济表现产生的影响分别分离出来。他们重点研究的时期为1973年至2006年,采用不同指标反映实体经济政策(如贸易、农业和网络)和金融政策(如银行业、金融和资本账户)。对于贸易,他们用平均关税和代表经常账户限制情况的指标来反映其变化,这两个指标均用0至10的等级来衡量。在基线回归中,贸易系数为1.9,经常账户的系数为3.3,表示这两类改革各自都改善了经济增长的前景,但很难准确解读这些系数的含意。

另有研究者利用贸易改革的其他指标探索了同样的问题。①其他几项基于回归计算的研究也值得在这里简要介绍一下。Greenaway、Morgan and Wright (1998)根据面板回归分析的结果得出以下结论:1985年之后开展改革的32个国家并没有表现出比其他国家更强劲的经济增长\[这些国家是由Dean、Desai and Riedel(DDR,1994)确定的\]。Greenaway、Morgan and Wright (2002)发表了类似的研究结果。他们利用69个发展中国家组成的面板和多个二元指标开展了研究(这些二元指标包括SWWW、DDR和世界银行指标)。所有这些指标都得出了相似的定性研究结果,即推行改革的国家的增长率比其他国家高出2.7个百分点,但这种情况在改革推行两年后才出现。Falvey、Foster and Greenaway (2012)利用类似方法研究了在危机期间推行贸易改革对后续经济增长的影响(对外部危机和内部危机进行了比较)。他们发现危机并没有产生太大影响:无论是否爆发危机,贸易自由化都会提升随后的经济增长。Falvey、FosterMcGregor and Khalid (2013)探究了1970年至2005年,不同指标对贸易改革产生的动态影响,发现贸易占比受到的影响在改革推行4年后显现,改革推行7年后,投资受到的影响表现最为强烈。萨利纳斯和阿克索伊(Salinas and Aksoy,2006)采用世界银行援助评估体系(World Bank Assistance Evaluation)中的贸易改革指标(而不是SWWW指标,SWWW指标反映的可能是改革中期或改革后的情况)。世界银行贸易改革指标相当于世界银行的援助对象国启动贸易改革的事前信号。其中的时间信息标志着贸易改革的起点,而不是跨越某个任意阈值的时间点。②在39个推行改革的国家里,SWWW的改革推行时间与25个国家年基本吻合,两者的最大差别不超过三年。他们使用的变量还包括其他被SWWW认定为封闭经济体的国家(如中国、克罗地亚和印度)。他们的样本中不包括转型经济体、石油出口国、规模较小的国家(即人口不足100万的国家)以及处于内战的国家。此外,他们排除了爆发危机的年份(如出现恶性通货膨胀的年份)。他们认为这些危机不自然地降低了增长率。剔除了以上不合标准的样本后,他们的样本中包括了39个在1970年至2004年间持续推进贸易自由化的国家。

他们对样本国进行了跨国面板回归分析,并纳入国家和时间固定效应,发现贸易改革启动初期的系数表明,推行贸易自由化后经济增长比之前高出1.2个百分点。即使扩大了改革的窗口期,研究结果仍然表明贸易自由化使经济增长提高了约1个百分点。他们声称,即使纳入可能影响经济增长的其他变量,这一研究结果依然稳健,而且对撒哈拉以南非洲国家得出的结果尤为积极。他们称贸易改革没有对工业化产生影响,但确实提高了制造业出口的比重,降低了出口集中度。实际汇率高估限制了供给对贸易改革的反应。

泰勒等人(Estevadeordal and Taylor,2013)认为,我们不应该期望所有下调关税的举动都会促进增长:降低最终消费品的关税可能会改善经济福祉,但并不一定会像下调资本品和中间产品关税提高资本存量和技术水平那样,提高本国的潜在增长率。因此,他们将研究重点放在不同关税对经济增长产生的不同影响上(他们认为,总体而言,平均关税等宽泛的衡量方式会将不同的影响混合在一起)。他们用一个极长的双重差分回归比较了推行贸易自由化的国家和没有采取此类措施的国家在1990—2004年和1975—1989年这两个漫长时期的表现,希望避免研究结果受到短期商业周期波动、危机或政策执行滞后等因素的“干扰”。

他们首先采用了与SWWW类似的“开放”指标,发现推行贸易自由化的国家下调资本品和中间产品关税会使本国的经济增长加快1个百分点。随后,他们转而使用表示实际关税变动的数据描述各国在政策方面的差异。研究结果表明,下调资本品和中间产品关税的国家在经济增长方面取得的成果明显强于只削减消费品关税或下调总体平均关税的国家。他们的核心发现是,推行贸易自由化的国家将资本品或中间产品关税下调25%后,它们的经济增长比未推行贸易自由化的国家高出0.75至1个百分点。泰勒等人(2013)的研究表明,这两组国家的实际人均GDP水平走上了完全不同的发展路径,也就是说,到2004年,推行贸易自由化的国家的实际人均GDP比这两组国家在1975年至1998年预示的趋势水平高出10%,而未推行贸易自由化的国家的实际人均GDP比这个趋势水平低了近10%,因此两组国家间的实际人均GDP差距达到15%—20%。

以上这些基本研究结果顺利通过多项安慰剂检验(placebo checks)(如将1960—1975年作为预处理期),且不受政策(也即推行贸易自由化的决策)内生性的影响。他们还检验了这些研究发现是否受到其他政策改革的干扰,如金融开放、货币稳定和财政稳定。他们发现经济加速增长“无法归功于金融开放和宏观经济政策方面的有利调整”。

泰勒等人(2013)的发现至关重要,因为它们证实了利用(中间产品的)实际关税数据进行研究得出的结论与采用SWWW指标得出的研究结果相似。我们可以从表1的汇总看到,这两种贸易改革的衡量方式都表明,贸易改革使经济增长率相对于基线提高1个百分点左右。

另外一派研究检验了“经济增长加速”是否与经济改革存在系统相关性。豪斯曼、普利切特和罗德里克(Hausmann、Pritchett and Rodrik,2005)在1957年至1992年间找到了80个经济增长迅速加速且持续了至少8年的案例。①他们定义经济加速增长时认为必须满足以下三个要求:增长率在8年的时间里不得低于3.5%,增长率必须比8年前至少高出2个百分点,且经济增长加速期结束时的实际GDP水平必须高于之前的所有年份。他们研究了很多潜在因素发现,贸易和投资提升,汇率大幅贬值时,经济会加速增长。他们利用SWWW的改革推行日期进行研究后发现,尽管经济改革能够预示经济持续加速增长,并且具有统计显著性,但是在绝大多数经济改革案例中,改革并没有加快经济增长:只有在20%的持续增长情景中,经济增长出现之前或同期,国家推行了经济自由化,表明还有其他很多因素产生了作用。他们由此得出结论称,经济加速增长情景的可预测性很低。

有研究者(JongAPin and De Haan,2011)认为,豪斯曼、普利切特和罗德里克选择加速增长起始点时采用的筛选机制产生了部分异常研究结果。②譬如,他们指出用Hausmann、Pritchett和Rodrik的方法选出的经济增长加速期中,有27个增长加速期,在这些加速期之前一年经历了较高的经济增长率。他们只要求增长加速期第一年的增长率超过之前的增长率,由此在1957年至1993年间找到89个经济加速增长的情景,并认为更强有力的证据可以证明经济加速增长之前会出现经济自由化。这项研究结果并不取决于SWWW指标,即使采用格沃特尼和罗森(Gwartney and Lawson,2008)的“经济自由指标”也会得出同样的结果。③他们还认为Hausmann、Pritchett和Rodrik的政治体制变量中存在编码错误,所以由此得出的结论并不正确,他们认为推动经济增长加速的是政治体制调整,而不是经济政策调整。Peruzzi and Terzi (2018)采用了“经济增长加速”的另外一个定义,由此在1962年至2002年找到了135个经济增长加速的情景。他们采用Giuliano、Mishra and Spilimbergo (2013)的结构改革指标(如贸易、产品市场和金融业等),发现几乎60%的加速增长之前都出现了大规模经济政策调整。

弗洛恩德和皮耶罗拉(Freund and Pierola,2012)的相关研究也将SWWW的改革推行日期作为“出口激增”的潜在触发器。他们发现开放经济体或实行贸易自由化的国家更容易出现出口快速增长期,而且在这些出口增长期出现之前,它们的货币往往大幅贬值,出口增长中多半为(广延边际上的)新增出口产品。约58%的出口激增出现在开放国家或出口激增五年前推行了对外开放的国家,24%的出口激增出现在封闭经济体,19%的出口激增出现在国家开放前。

总而言之,在某种意义上,贸易自由化似乎与经济持续加速增长息息相关。普利切特等人(Pritchett et al.,2016)记录了部分规模最大且最重要的经济加速增长,即台湾地区(1962年)、巴西(1967年)、中国大陆(1991年)、印度(1991年)和波兰(1991年)出现的加速经济增长,但没有强调这些经济加速增长期出现在重大的贸易改革前后。这些经济加速增长带来了巨大的收益。譬如,在1993年之后,印度经济在长达10年的时间里加速增长,使国民收入增加了1.1万亿美元。即使在这些案例中,进一步开放贸易体系只对推高收入发挥了部分作用,但贸易仍然给坚持对外开放的经济体带来巨大收益。

最后,很多跨国回归研究得出的结果基本保持一致(它们常常使用SWWW指标变量的变体),即削减高进口壁垒的经济体往往会提升经济增长。这个结果可能不适用于所有经济体,但平均来说,削减高进口壁垒产生了积极影响,能使经济增长提升1个百分点或更多。尽管我们很难将推行改革后立即出现的经济增长全部归功于贸易政策,但研究者已经在尽力区分贸易政策调整产生的影响与其他政策调整产生的影响,尽管这些研究并不完美,而且目前开展的研究还较为粗略。

温特斯和马斯特斯(Winters and Masters,2013)解读这些回归研究的结果时确定了一个临界点:研究者往往将重点放在统计显著性上,希望了解我们对“估算出的系数不是0”这个结果是否有信心,而政策制定者关心的是可能出现的后果会如何分布。这两类问题迥然不同。他们考虑了以下假设情景:假定政策制定者考虑的问题是,出现收入相对于关税的估算弹性系数为1、标准差为0.7的情景时,是否要将关税下调10个百分点?我们不能在5%的置信水平否定“系数为零”的原假设。但对于政策制定者而言,更重要的是这些政策产生积极影响的概率能够达到91%,而且最理想的猜测是这次下调关税会使收入提升10%。事实上在本节探讨的所有研究中,研究者的关注重点都是统计显著性,而不是结果的分布情况。不过考虑到各种结果出现的概率,贸易改革的预期值为正值,而且有时相当高。

4.合成控制法

将研究重点放在贸易自由化对本国经济增长的影响上,相对于横截面比较研究来说是一个进步,不过仍然没有抓住核心问题。效果更突出的反事实研究关注的并不是推行改革后是否会加速经济增长,而是推行改革后的经济增长是否会比不推行改革时的经济增长更强劲。要回答这个问题,需要对一国没有推行贸易改革时的经济发展状况构建清晰明确的模型。

阿巴迪和加德亚萨瓦尔(Abadie and Gardeazabal,2003)提议的研究方法是,建立一个合理的反事实情景来评估改革产生的影响。合成控制法指对潜在的对照国(comparison countries)进行加权组合,以拟合推行了贸易自由化的国家在改革前的经济增长路径。这个“合成”国家就像一个控制组,代表了改革国家如果不推行改革会出现的情况。如果要评估改革对国家W产生的影响,那么要对未推行改革的国家X、Y和Z的经济增长结果进行加权组合,这一组合结果对应于W国改革前的增长路径,然后与改革后产生的结果进行比较。从本质上说,这种方法能够最有效地解决“如何对未推行改革时发生的情况进行反事实描述”这个问题。

合成控制法依赖于识别假设,而这类假设不像贸易和经济增长研究中普遍使用的估算技术所需要的假设那么强。譬如,面板模型只控制了非时变(即固定效应)或者有共同趋势(即双重差分)的混合因子。合成控制允许难以观察的混合因子产生的效应随时间发生变化。

比尔迈耶等人(Billmeier and Nannicini,2013)利用SWWW的改革推行日期确定了1963年至2005年间的30个贸易自由化情景,并对它们采用合成控制法。他们为每个案例都选择了一组适宜的对照国,其中改革国家在改革前的增长路径与未推行改革的加权国家高度拟合。他们运用混合回归方法进行估计后发现,各个国家的贸易改革效果只达到平均水平,围绕着这些效应并没有表现出明确的成功或失败迹象。从本质上说,合成控制法是一种定量的案例研究。其中包含的每个情景本身都构成一个独立的个案。

比尔迈耶等人(2013)据此得出的结论是,贸易改革对收入产生了积极影响,但在不同时间点在各个国家表现出异质性。这种异质性完全在意料之中,它可归因于不同国家在改革规模上的巨大差异以及它们是否推行互补性政策(如劳动力市场改革)。总体而言,他们发现亚洲和拉美的经济改革产生了积极的结果;改革后实际人均GDP的增长速度超过了反事实国家组合的GDP增长速度。非洲一些早期推行贸易改革的国家也从改革中受益匪浅,但后来推行改革的国家就没那么幸运了。对于中东和北非为数不多推行贸易改革的国家来说,其改革造成的影响并无定论。

在这种方法中,我们不能用一个单一的数字量化贸易改革对增长造成的平均影响,因为各国都是一个独立的个案。譬如,人们常常援引印度尼西亚的案例(它在1970年推行自由化),将它作为经济自由化取得卓越经济成果的典范。它推行自由化前一年的平均收入和合成控制国家的平均收入,即孟加拉国(占比41%)、印度(占比23%)、尼泊尔(占比23%)和巴布亚新几内亚(占比13%)的收入加权平均值,基本相当。印度尼西亚推行贸易改革后,人均GDP直线上升。改革推行5年后,它的人均GDP比反事实国家的估算结果高出40%;改革推行10年后比反事实国家的估算结果高出76%。这些研究结果对安慰剂检验也很稳健,因为8个(地区性)潜在对照国的“人造”实验无一展示出超过基线估算结果的改革效应。

这个例子还展示了合成控制法的一个缺陷。印度尼西亚拥有丰富的石油储备,这些资源在1973年的石油危机后显得异常珍贵,而合成控制法涉及的国家都没有充足的石油储备。因此,贸易改革后的增长路径可能受到与贸易改革无关因素的干扰。①印度尼西亚的经济表现在1966年后迅速提升,那时候的经济腾飞不应该归因于油价走高。尽管印度尼西亚自1966年就开始推行改革,但按照SWWW的改革日期测定法判断,它是在1970年成为“开放”经济体的。

现在回到其他亚洲国家,在1968年推行贸易改革的韩国也作为一个成功的传说被四处传诵。改革推行10年后,它的收入比反事实国家的收入高出一倍左右。菲律宾(1988年)和尼泊尔(1991年)推行的改革也取得了积极效果,只是不如韩国那么突出。在每个案例中,研究结果的可信度几乎完全取决于合成控制国是否令人信服地代表了不推行改革时发生的情况,而这个问题只能视每个案例的具体情况而定。

对拉丁美洲的研究结果也表明贸易改革普遍产生了积极影响。巴巴多斯、哥伦比亚、哥斯达黎加和墨西哥推行了贸易自由化后,本国经济表现都有所改善。实现贸易自由化10年后,巴巴多斯的人均收入比合成控制国的人均收入高出57%左右,哥伦比亚的人均收入比合成控制国高出23%,哥斯达黎加的人均收入比合成控制国高出26%,墨西哥的人均收入比合成控制国高出21%。安慰剂检验确认了这些研究发现大体上比较稳健。事实证明智利的研究结果很难进行检验,因为它在推行改革前经历了收入崩溃,而且在1982年遭受了金融危机的冲击,所以很难找到适宜的合成控制国家。

对非洲国家的研究结果喜忧参半。总体来说,似乎只有早期推行的自由化措施对人均收入产生了积极影响,几乎后来推行的所有自由化改革都只产生了极其微弱的积极影响,甚至没有产生任何影响。研究者认为,后来推行贸易自由化的非洲国家采取了渐进式改革策略,导致研究结果产生衰减偏误。对中东北非地区贸易改革的研究结果没有得出定论,有时推行贸易改革的国家经济表现不及合成控制中的对照国。

比尔迈耶等人(2013)总结称,贸易改革通常会产生积极影响,后来推行的贸易自由化回报较低,或者未能采取必要的辅助性政策确保经济增长。①Marrazzo and Terzi (2017)用合成控制法检验了1961年至2000年的29次结构改革。他们发现,改革总体上对人均GDP产生了显著的积极影响,但这些影响在改革推行5年后才显现。改革推行10年后,人均GDP比合成反事实情景的人均GDP高出6个百分点。然而,他们只研究了一揽子改革方案(其中包括用平均关税衡量的贸易政策以及其他政策),无法量化单一政策本身对经济增长的影响。

比尔迈耶等人(2011)利用合成控制法研究了从苏联脱离出来的5个转型经济体:1995年推行了贸易自由化的亚美尼亚和阿塞拜疆;1996年推行了贸易自由化的格鲁吉亚和塔吉克斯坦;以及未能推行自由化的乌兹别克斯坦。推行贸易自由化10年后,格鲁吉亚的实际人均GDP比它的合成控制国高出44%;亚美尼亚的实际人均GDP比它的合成控制国高出近100%。安慰剂检验也支持了这些研究结果。阿塞拜疆的研究结果受到内战和自然资源开采量下降的干扰。对于塔吉克斯坦,他们没有找到一组合适的国家构成可接受的合成控制国,即没有什么国家比较理想地符合塔吉克斯坦未推行改革时的情景。对于没有推行自由化的国家乌兹别克斯坦,它的反事实合成控制国表明,如果它当初推行了自由化贸易,那么实际人均收入会提高75%。

需要再次指出,有一个重要问题会影响我们解读这些研究结果,即SWWW确定改革日期的方法只标识了贸易改革的启动年份,还是更宽泛的一揽子市场导向改革的启动年份?如果改革国家推行改革后的增长路径不同于合成控制国中显示的增长路径,那么这种差异是由贸易改革造成的,还是一揽子改革中的其他改革措施造成的?即使只有一小部分收入增长是由一揽子改革方案中的贸易改革促成的,改革的价值也相当卓越。在某种程度上,如果一揽子改革方案中包含宏观经济紧缩方案,如更紧的财政政策和货币政策,那么人们也许会看到该国的经济表现将在短期内有所恶化。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

太专业了,专业到我无法评判,我果然还有很大的提升空间。。