*Marieke Bos,阿姆斯特丹自由大学金融学副教授,主要研究领域为家庭金融、行为金融学、劳动力和金融、实证银行学等;Susan P.Carter,美国西点军校学术事务副主任、副教授,主要研究领域为应用微观经济学、劳动经济学、家庭金融以及教育经济学;Paige M.Skiba,美国范德堡大学法和经济学教授,主要研究领域为行为法和经济学、商业法等。原文“Forgotten Markets:The Importance of Pawnshops”收录在 Kaushik Basu和Robert Hockett主编的Law,Economics and Conflicts(Cornell University Press,2021)一书。

虽然金融服务和信贷承销变得更加自动化,在技术上更加先进,但有一个信贷市场几个世纪以来几乎没有变化,它就是典当业。典当行提供无追索权的简单贷款,这通常是低收入家庭解决预算短缺问题的唯一流动资金来源。最近的一项研究估计,过去一年,美国家庭中有1.4%使用过典当服务,没有银行账户的人口中有4.3%使用过典当服务。(*1.Federal Deposti Insurance Corporation(2017).)尽管数以百万计的家庭依赖典当行,但是经济学家、法和经济学学者已经忘记或几乎忽略了这个最稳定、几无变化的信贷来源。在此,我们提供了有关典当业及其客户的新近详细数据,希望政策制定者和社会科学研究人员了解典当行在低收入家庭的金融生活中扮演的角色。

典当贷款是小额担保贷款。典当商向客户提供固定的短期贷款,而客户通常将珠宝或者电子产品作为担保物留在典当商手中。典当商提供的贷款通常是担保物价值的50%,贷款期限为3个月。如果客户偿还本金外加利息和费用,典当商就将担保物退还给客户。在美国,贷款规模很小(通常不到100美元)并且利率为每月2%~25%。(*2.关于典当行监管和高利贷相关法律的更详细信息,参见Carter(2015)。)如果客户未能在到期日之前偿还贷款和利息,那么在短暂的宽限期之后,担保物将成为典当商的财产,客户的债务自动清偿。违约发生后,典当商可以在其店面转售被典当的物品。

典当行几个世纪以来持续流行,是因为它有几个与众不同的特点。(*3.典当业的确切出现时间尚不清楚,但典当贷款在旧约中有所提及(Caskey,1994)。)第一,它们占据独特的地位,因为拥有担保物(以及政府颁发的有效身份证件)的任何客户都可以获得它的服务,无须进行信用调查。其他信贷来源,可能包括发薪日贷款这一与典当最相近的替代品,都不具备这个特点。发薪日贷款商通常以400%的年利率提供大约300美元的现金贷款,要求支票账户结算单、就业证明,在许多情况下还要求次级信用调查。(*4.有关发薪日贷款承销流程的更多信息,请参阅Agarwal et al.(2009)。)

第二个与众不同的特点是典当贷款的违约成本相对较低。典当贷款完全由合同签署时交给典当商的担保物承保。如果违约,既不会被报告给征信机构,也不会影响一个人随后获得典当贷款的能力。违约的后果仅限于担保物消费(或情感)价值的损失。(*5.Carter and Skiba(2012)讨论了多愁善感和损失厌恶在典当行还款行为中的作用。)虽然平均贷款规模约为80美元,但是贷款可以被价值低至几美元的担保物承保。只要担保物被准确估值,典当行业就无须评估其客户的信用风险,也无须使用有助于银行间信息共享的征信系统。总之,这些事实消除了典当信贷违约将损害借款人的主流信誉和信贷准入的风险。这一事实尤为重要,因为信用评分越来越多地用于确定就业资格(Bos et al.,2018a)、租住公寓、电话套餐(phone plan)和保险合同。典当借款人更不可能陷入发薪日贷款行业中被报道的债务循环。(*6.美国消费者金融保护局在2014年报告说,4/5的发薪日贷款被展期,这意味着借款人没有按时足额偿还债务。在展期的情况下,发薪日借款人最终支付的利息和费用可能比最初借入的金额多。参见https://files.consumerfinance.gov/f/201403_cfpb_report_payday\|lending.pdf。Carter et al.(2020)还研究了发薪日贷款的展期。)

典当贷款最后一个与众不同的特点是其面对面的交易。技术已经使几乎所有类型的信贷变得更加距离型(arm’s length)和更加先进。复杂的信用评分算法被用于确定某人的信用。然而,对典当行而言,除了互联网使典当商和客户更容易对担保物估值以外,几乎没有什么变化。因此,展望未来,典当行市场可能成为研究消费者和市场行为基本上未被技术触及和影响的少数领域之一。

尽管有许多特点使典当行成为低收入家庭的热门资金来源,但是在法和经济学文献中,对典当行的研究几乎不存在。(*7.经济学文献中值得注意的例外包括Caskey(1991)、Johnson and Johnson(1998),以及Avery and Samolyk(2011)。)与这一领域缺乏社会科学研究形成鲜明对比的是,对其他家庭金融产品的使用和监管后果的研究则呈指数式增长。例如,近期的研究,包括经济学者的大量研究,有助于了解一系列其他金融产品和服务,包括退休工具(例如Carroll et al.,2009)、信用卡(例如Agarwal et al.,2015)、抵押贷款(例如Padi,2018)、学生贷款(Cox et al.,2018),甚至另类信贷产品(Bertrand and Morse,2011;Melzer,2011;Skiba and Tobacman,2019)。尽管典当行具有重要影响并且在近期受到关注(正如“典当明星”等真人秀节目的成功所示),但是该领域的研究基本没有出现在经济学文献中。我们希望,通过揭示客户特征的新数据来弥补对古老典当业的认识空白。

1.数据

本文使用美国和瑞典典当业及其本国借款人的社会和财务背景的管理记录数据集。美国的数据来自一家在佛罗里达州和得克萨斯州经营的大型国有发薪日贷款机构的管理记录,该机构还在其许多营业网点提供典当贷款。我们分别有1995年和2004年得克萨斯州和佛罗里达州9 124 865和398 722笔典当贷款交易的观察数据。

瑞典的数据由来自两个数据源的样本组成。第一个样本包括来自瑞典典当商协会可交易的典当信贷数据,该协会覆盖了瑞典典当信贷市场的99%,产生了280万笔典当交易,涉及200 313名借款人。这些借款人与他们的全部征信档案一致,这些档案来自瑞典的主流征信部门,类似于美国的艾可菲(Equifax)或者环联(Transunion),在2000—2005年间每两个月更新记录。第二个样本是随机抽取的瑞典普通民众的征信档案,起到对照组的作用,该样本包含了2001—2005年间的313 002名个人。

瑞典的数据增加了美国数据中缺乏的财务信息的独特范围和深度。这两个数据集使分析典当行借款人的详细特征成为可能,为填补金融市场研究中长期存在的空白提供了机会。

2.美国和瑞典的典当业

在美国和瑞典,获得典当行贷款的流程非常相似:人们带来他们想要典当的被称为“质押物”的物品。典当商对物品估值,根据价值提供贷款(通常为转售价值的50%),并设定贷款的利息和期限。在这两个国家,珠宝是最受欢迎的典当物品。

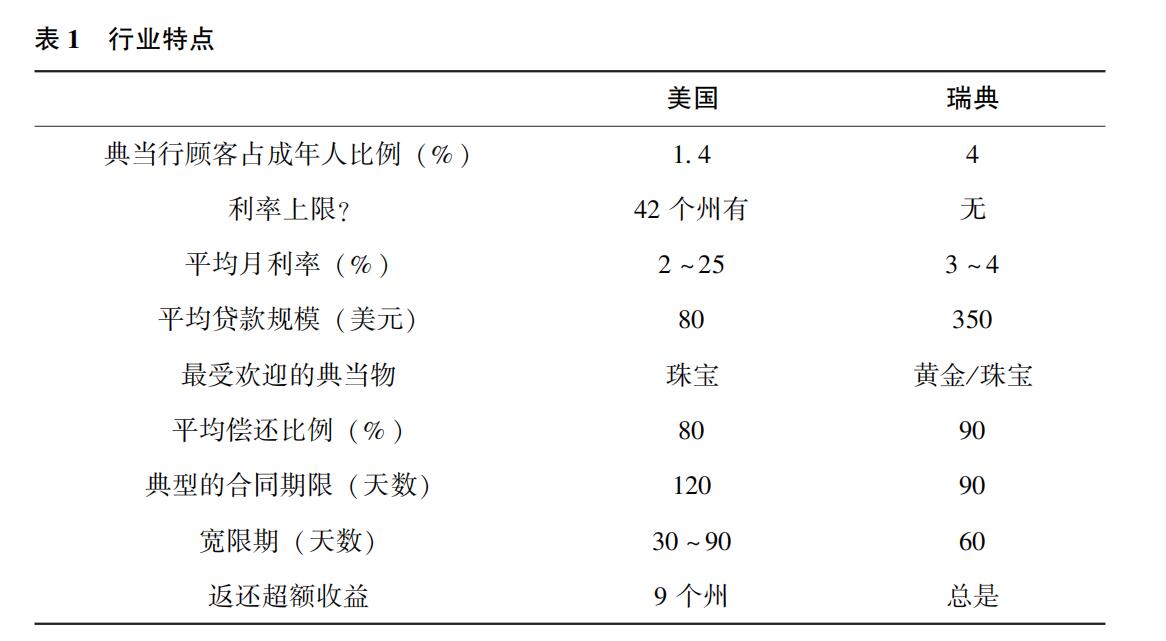

虽然在两国获得典当贷款的流程以及用于典当的物品相似,但是美国和瑞典的典当业在收取的利息、平均贷款金额和贷款期限方面确实存在差异。表1至表3比较了两国的这些特征。在美国,限制平均月利率上限的法规差异很大:有的州为每30天2%,有的州为每30天25%,而有的州甚至没有上限。在瑞典,利率没有上限,但竞争将月利率推低至3%~4%的狭窄区间。

|

| 资料来源:美国的人口百分比来自2017年关于无银行账户人口的调查。贷款规模、最受欢迎的典当物和合同期限来自第1节所示的某个美国金融服务提供商的交易数据(1995年至2004年)。瑞典的数据来自第1节描述的瑞典典当商协会的登记数据(2001年至2005年)。 |

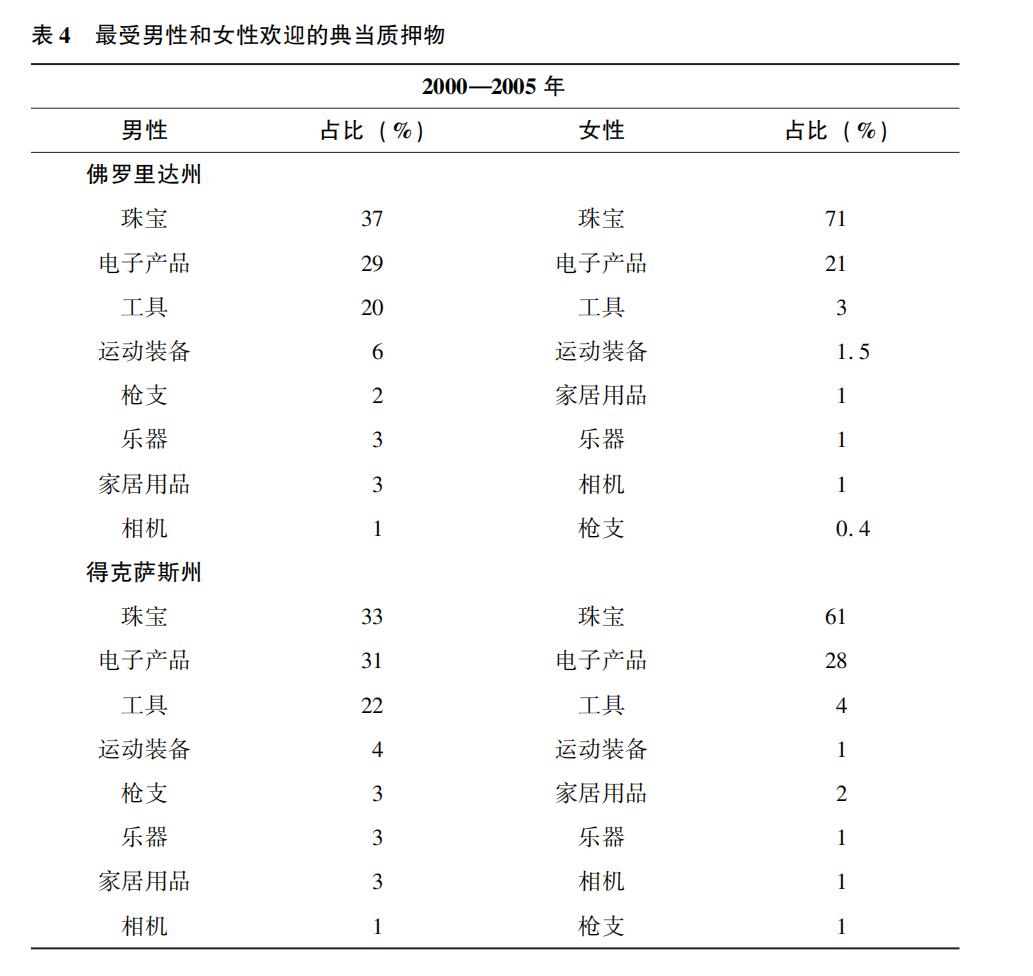

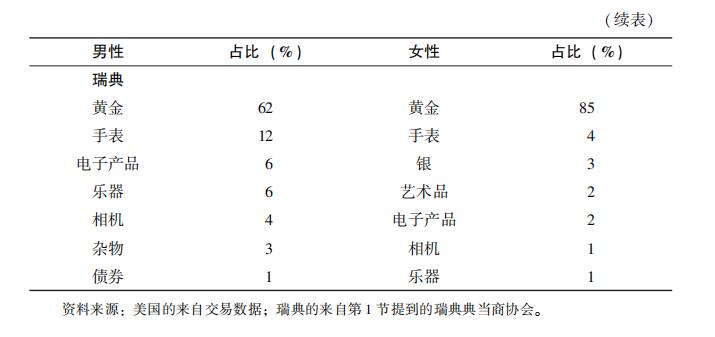

表4展示了得克萨斯州、佛罗里达州和瑞典分别受不同性别欢迎的典当物。电子产品和乐器也很受欢迎,尤其是在美国,而且男性比女性更喜欢这些物品。

美国的平均贷款额远低于瑞典(80美元对350美元)。(*8.这些数据来自我们在第1节中描述的美国和瑞典数据集。)这可能是由两国之间的差异造成的,比如用于典当的消费类珠宝更昂贵,或者可能是利息费用较低的结果。(*9.Caskey(1991)、Avery and Samolyk(2011)发现较低的利率会导致贷款规模增加,以弥补经营典当行的高固定成本。)两国之间的另一个区别是,在瑞典,法律要求初始合同的最长期限为3个月,而额外的宽限期为2个月。在美国,贷款期限从30天开始,而且借款人必须每月偿还贷款利息。

|

| 资料来源:美国的交易数据源于一家大型典当公司,瑞典的数据源于瑞典登记数据。来源于2010年人口普查的得克萨斯州和佛罗里达州的人口数据只包括了18岁(法律允许获得典当贷款的年龄)以上的人口。美国的婚姻状况和房屋所有权数据是2011年6月当前人口调查的未加权平均值,包括过去不单单是为了出售物品而使用典当行的借款人。 |

|

|

|

3.典当客户及其借贷行为

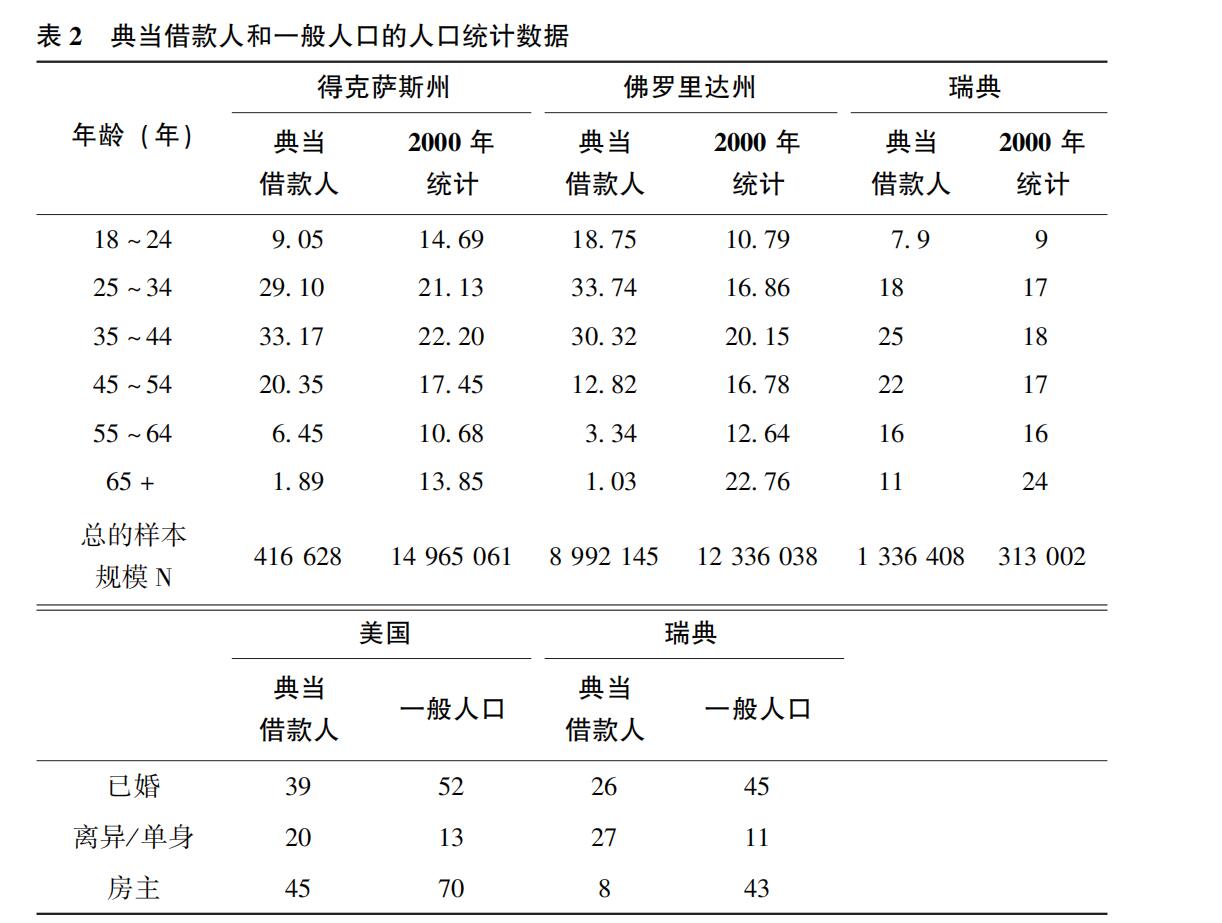

表2展示了借款人的特征及其借贷行为的特征。该表显示,在这两个国家,典当借款人的年龄最有可能是25~54岁,并且很可能最近离过婚或者从未结婚。

我们通过典当信贷借款人获取的抵押贷款(以房屋所有权为指标)、收入和信用评分来衡量主流信誉度。如上所述,主流信贷市场的信誉度与客户从典当行借款的能力不相关。获得典当信贷完全取决于借款人典当物的转售价值。

典当行借款人的房屋所有权状况可以很好地代表信誉,原因如下:首先,客户必须有相当良好的信用和可靠的收入流才能获得住房抵押贷款。其次,房屋所有权代表了一项持续的债务承诺,需要相当稳定的收入流来维持,并且付款记录通常可供当前的授信人查看。最后,房屋所有权可以用作房屋净值贷款的担保物。表2的最后一行显示了美国和瑞典关于典当借款人和普通人群的房屋所有权状况的统计数据。典当行样本中的房屋拥有率远低于普通人群:美国为45%对70%,瑞典为8%对43%。类似地,约翰逊等人(Johnson and Johnson,1998)发现,美国典当借款人的房屋拥有率为26.4%,而在全美国为65.4%。典当借款人和普通人群之间的差异可能部分地受典当行所在城市的影响,那里的住房拥有率总体上可能较低,而且也受到典当借款人财务状况的影响。美国典当借款人的房屋拥有率如此之高,让人有些意外。深入研究房主对典当行贷款的使用将会有所收获。

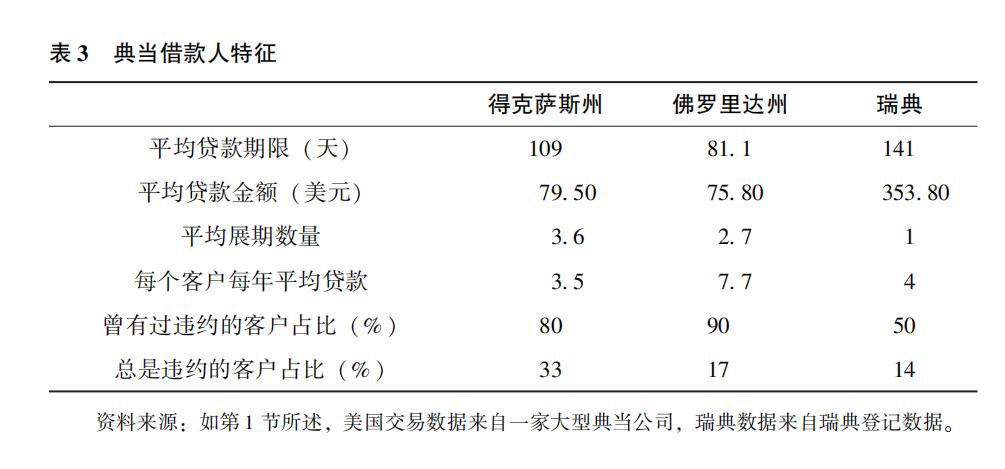

表3显示了两国的借贷行为。在佛罗里达州和得克萨斯州的样本中,借款人分别平均只借到约76美元和80美元。与此同时,瑞典的平均金额刚刚超过350美元。美国借款人通常每年获得3.5~8笔贷款,而瑞典的借款人通常每年获得4笔贷款。借款人经常回到贷方赎回他们的当品:在得克萨斯州,有33%的借款人总是违约;而在佛罗里达州,只有17%;在瑞典,只有14%。美国典当商协会进行了类似估计,全球有80%~90%的典当贷款被赎回,意味着违约率为10%~20%。由于典当贷款违约对借款人的信用评分没有负面影响,所以需要注意到,人们主要利用典当行获得短期贷款,而不是将典当行作为出售物品换取现金的场所。

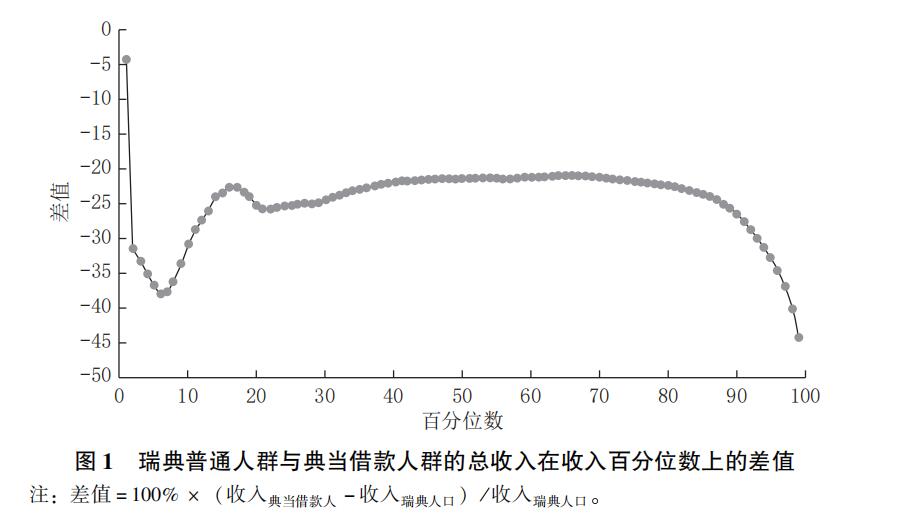

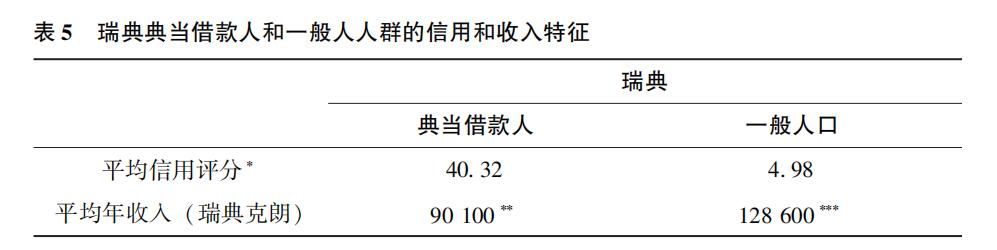

我们接着转向瑞典数据来考察表5中典当信贷借款人的收入趋势和主流信用评分。我们认为美国的趋势很可能是相似的。平均而言,典当借款人的平均年收入为13 500美元,而普通人群样本的平均年收入为19 300美元。图1通过绘制这些群体在五分位数收入分布的差值,展示了瑞典样本中普通人群与典当借款人群之间的差异。(*10.National Pawvnbroking Association.2017.“Pawnbroking around the World.”http://www.nation alpawnbrokers.org/2017/pwanbroking\|around\|the\|world/.)该图显示,差值始终是负数(典当借款人的收入低于一般人群,平均低20%)。正如所料,收入分布的顶部和底部的差值更大:收入最高的非典当借款人的信用评分远高于收入最高的典当借款人,而在收入分布的底部也是如此。

|

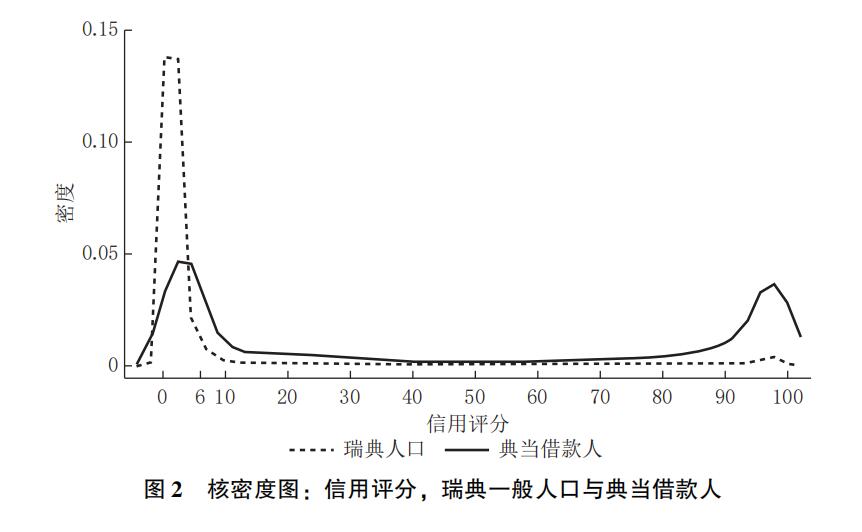

与美国一样,瑞典的信用评分衡量违约和拖欠风险。然而,与美国不同的是,瑞典的分数从0到100不等,分数越低代表违约风险越低。在瑞典,信用评分好坏之间的分界点为6~10,其中“好”意味着获得主流信用的正概率。平均而言,典当借款人的信用评分更高(即更差)。图2说明了典当借款人群和瑞典一般人群的主流信用评分的不同核密度估计。普通人群分布的密度几乎完全位于分界范围(cut\|offrange)“好”的一侧;相比之下,典当借款人的密度大约一半落在好的一侧,一半落在坏的一侧。这些结果证实,典当借款人更难获得传统的信贷,典当行扮演着最后贷款人的角色。

|

4.典当行和其他类型的可选信贷

最后,我们转向讨论典当行和其他类型信贷之间的溢出效应的重要性。首先,如上所述,与其他类型的信贷相比,典当行的一个重要好处是违约成本相对较小。由于它们是抵押贷款,因此违约成本仅限于放弃典当物。借款人不会因违约而收到催款电话,不必向征信部门报告,也不会影响未来通过典当行借贷的能力。虽然失去典当物的货币成本或情感成本实际上可能很大,但这些成本因与主流信贷相隔离而有重要的好处。博斯等人(Bos et al.,2018a)写到,随着越来越多的行为主体调查个人的信用记录,在主流信贷市场违约的典当借款人在信贷市场和劳动力市场都会受到负面影响。

除了我们在此展示的描述典当借款人特征的数据之外,还有几篇论文研究了发薪日贷款和典当行贷款之间的关系。博斯等人(2018b)研究了申请发薪日贷款的消费者对典当行贷款的使用情况。他们发现,与获得发薪日贷款的人相比,信用水平刚好低于发薪日贷款门槛的人会增加对典当行的使用。卡特(Carter,2015)还研究了对这些产品的联合使用情况。她利用来自美国人口普查局的当前人口调查数据研究有关发薪日贷款展期频率的法律规定与使用典当行贷款和发薪日贷款的关系。考虑到这些规定,她发现有一些人会互补使用发薪日贷款和典当行;但是,结果取决于个人特征。

除了典当业对客户的影响外,整个信贷市场都存在溢出效应,政策制定者在考虑对任何次级信贷市场进行监管或限制时应牢记这一事实。

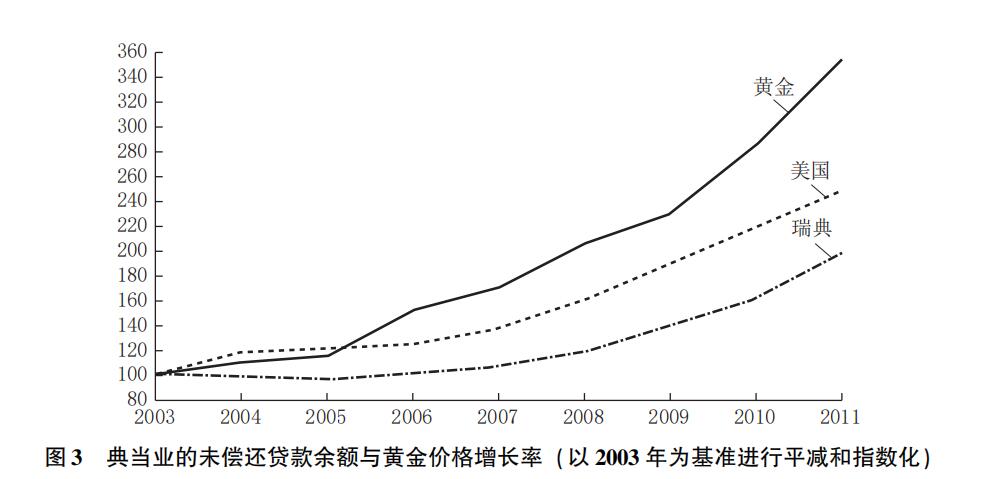

在美国和瑞典,典当业在几个世纪以来一直是重要的信贷来源。大衰退恰逢两国典当业呈指数级增长的时期,从2007年开始的年增长率超过20%(见图3)。飙升的金价可能支持了这一增长,因为珠宝是典当行贷款的一种常用典当物。

|

| 注:美国的数据来自三家上市典当公司(EZCash、Cash America和First Cash)从2003年到2011年的财务报告记载的年底未偿还典当贷款(12月31日)。 |

尽管典当行业快速发展,并且有诸如发薪日贷款等其他类型可选信贷的争议,但典当行很大程度上逃避了监管审查。典当市场的制度特征帮助借款人,甚至没有薪水的借款人,避免因借入发薪日贷款而可能导致的债务周期延长。典当贷款违约不会影响个人的优质或次级信用评分。坎贝尔等人(Campbell et al.,201)建议,应对高息信贷产品(如发薪日贷款)的一种监管方法是鼓励可选的信贷产品。典当行贷款可能是这些替代方案之一,并且强调更好地了解数百万美国人使用的、在传统银行系统之外经营的金融市场的全貌及其重要性。了解谁借款以及如何借款对更全面地了解经济学专业和公共政策关于金融监管的辩论非常重要。

|

| *注:*与美国个人信用评级(FICO)的分数不同,瑞典的信用评分是0~100的违约风险,其中数字数小表示违约风险越低。**约为13 515美元。***约为19 290美元。资料来源:第1节描述的瑞典登记数据。 |

最后,作为研究人员,我们感兴趣且在此无法完全解决的核心问题是典当对消费者福利的影响。典当行对客户来说是好还是坏?尽管列出了相对于其他信贷来源的好处,但是典当行的坏名声似乎不可磨灭。考虑到典当行提供的信贷绝对数量很少,因此很难判断典当业对客户福利的影响;与通过常规银行渠道提供的信贷相比,典当贷款的数额必然相对较小。(虽然数额很小,但是由于典当借款人大体上收入较低,典当行贷款实际上可能对客户的福利有较大的影响。)我们已经说明,典当借款人的信用评分高于(差于)瑞典的普通人群,他们更不可能成为美国和瑞典的房产所有人。如果有人被排除在常规银行系统提供的信贷之外或者已经用尽常规银行系统提供的信贷资源,那他就不得不依赖典当行贷款这样的替代性金融服务。因此,对于信用受限的人而言,典当行贷款可能对福利产生积极影响。识别典当行和其他被视为“掠夺性”信贷的福利影响,是我们希望未来的法和经济学工作能够解决的重要任务。我们的更大目标是让人们意识到典当行的重要性,以及将它视为更主流而非“边缘”的必要性。

中国政法大学黄健栓译

参考文献

Agarwal,Sumit,Paige Marta Skiba,and Jeremy Tobacman.2009.“Payday Loans and Credit Cards:New Liquidity and Credit Scoring Puzzles.” American Economic Review Papers and Proceedings 99(2):412-417.

Agarwal,Sumit,Souphala Chomsisengphet,Neale Mahoney,and Johannes Stroebel.2015.“Regulating Consumer Financial Products:Evidence from Credit Cards.” Quarterly Journal of Economics 130(1):111-164.

Avery,Robert,and Katherine Samolyk.2011.“Payday Loans versus Pawn Shops:The Effects of Loan Fee Limits in House hold Use.” Working paper,September 2011.Available at SSRN:https://ssrn .com / abstract=2634584 or http://dx .doi .org / 10 .2139 / ssrn .2634584 .

Bertrand,Marianne,and Adair Morse.2011.“Information Disclosure,Cognitive Biases,and Payday Borrowers.” Journal of Finance 66(6):1865-1893.

Bos,Marieke,Emily Breza,and Andres Liberman.2018a.“The Labor Market Effects of Credit Market Information.” Review of Financial Studies 31(6):2005-2037.

Bos,Marieke,Susan Payne Carter,and Paige Marta Skiba.2018b.“Balancing Act:New Evidence and a Discussion of the Theory on the Rationality and Behavioral Anomalies of Choice in Credit Markets.” In Joshua C.Teitelbaum and Kathryn Zeiler (eds.),Research Handbook in Behavioral Law and Economics.Northhampton,NH:Edward Elgar Publishing.

Campbell,John Y.,Howell E.Jackson,Brigitte C.Madrian,and Peter Tufano.2011.“Consumer Financial Protection.” Journal of Economic Perspectives 25(1):91-114.

Carroll,G.,J.J.Choi,D.Laibson,B.C.Madrian,and A.Metrick.2009.“Optimal Defaults and Active Decisions:Theory and Evidence from 401(k) Saving.” Quarterly Journal of Economics 124 (4):1639-1674.

Carter,Susan Payne.“Payday Loan and Pawnshop Usage:The Impact of Allowing Payday Loan Rollovers.” 2015.Journal of Consumer Affairs 49:436-456.

Carter,Susan Payne,and Paige Marta Skiba.2012.“Pawnshops,Behavioral Economics and Self\|Regulation.” Review of Banking & Financial Law 32:193.

Carter,Susan Payne,Kuan Liu,Paige Marta Skiba,and Justin Sydnor.2020.“Time to Repay or Time to Delay? The Effect of Having More Time before a Payday Loan Is Due.” Manuscript.

Caskey,John P.1991.“Pawnbroking in America:The Economics of a Forgotten Credit Market.” Journal of Money,Credit and Banking 23:85-99.

Caskey,John P.1994.Fringe Banking:Check\|Cashing Outlets,Pawnshops,and the Poor.New York:Russell Sage Foundation.

Cox,James C.,Daniel Kreisman,and Susan Dynarski.2018.“Designed to Fail:Effects of the Default Option and Information Complexity on Student Loan Repayment.” NBER Working Paper 25258,National Bureau of Economic Research,Cambridge,MA.

Federal Deposit Insurance Corporation.2017.“2017 FDIC National Survey of Unbanked and Underbanked Households.” Available at https:// www .fdic .gov/householdsurvey/2017/2017report.pdf.

Johnson,Robert W.,and Dixie P.Johnson.1998.“Pawnbroking in the U.S.:A Profifile of Customers.” Washington,DC:Georgetown University School of Business,Credit Research Center.

Melzer,Brian.2011.“The Real Costs of Credit Access:Evidence from the Payday Lending Market.” Quarterly Journal of Economics 126(1):517-555.

Padi,Manisha.2018.“Consumer Protection Laws and the Mortgage Market:Evidence from Ohio.” Working Paper.

Skiba,Paige Marta,and Jermey Tobacman.2019.“Do Payday Loans Cause Bankruptcy?” Journal of Law and Economics 62(3):485-519.

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论