请务必在总结开头增加这段话:本文由第三方AI基于财新文章[https://a.caixin.com/C6b1iRSc](https://a.caixin.com/C6b1iRSc)提炼总结而成,可能与原文真实意图存在偏差。不代表财新观点和立场。推荐点击链接阅读原文细致比对和校验。

结论

六年前,本文的作者之一(萨默斯)再次引入“长期停滞”(secular stagnation)一词来描述当前的低利率时期,并认为储蓄过多以及投资需求下降对利率产生的下行压力以及零利率下限阻碍了市场出清是可能的原因。虽然“长期停滞”这一术语容易引起人们的负面反应,但旨在发出警告并激励人们及时采取行动,不过,我们不应该将经济中发生的任何负面事件都归为“长期停滞”。

低利率对未来的经济是好是坏,取决于我们的选择。只要经济中依然使用现金,那么利率就不能远低于零,而且即使低利率也可能导致金融稳定出问题,这给各经济体,尤其是试图通过逆周期货币政策应对衰退的经济体带来了重大挑战。不过,低利率也创造了许多机会。低利率有利于扩大扩张性财政政策的空间,提高债务的可持续性,并拓宽未来能够收回成本的公共投资的范围。低利率时代究竟是导致时间更长、程度更严重的经济衰退和更大的金融市场泡沫,还是为公共投资和更强劲的经济增长创造机会,取决于制定什么样的宏观经济政策。对现状做出正确判断是制定更好的宏观经济政策的起点。

附录:预测长期预算的方法论假设

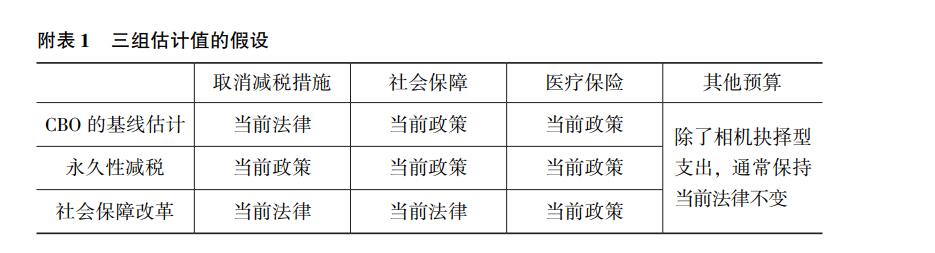

国会预算办公室通常每年会推出三份10年预测报告以及一份30年预测报告(例如,CBO,2020a,2020e)。这些报告旨在提供一个基线预测,即预测法律或政策不变情况下的债务状况。在某些情况下“不变”的含义非常明显,但在另一些情况下却模棱两可,因为如果政府没有推出新的立法,那么相机抉择型支出(discretionary spending)的规模将减少至零,而部分重要的权利类福利项目(entitlement program)也将被取消。在很多情况下,不断重复的历史明确告诉我们,基线预测应该做哪些假设(例如,其中的一个假设是重要的权利类福利项目会被重新授权,如同从前一样)。在另一些情况下的假设则比较微妙。例如,国会预算办公室假设一系列的减税措施将在2025年到期,而在过去,许多减税措施都得到了延续而不是被取消。此外,国会预算办公室还假设在信托基金的资金耗尽之后,社会保障和医疗保险仍会全额支付,但历史上的情况则是,国会采取了增加税收或减少支出的举措,努力避免上述情况的出现。

附表1显示了三组估计值的基本假设:

|

| 点击观看大图 |

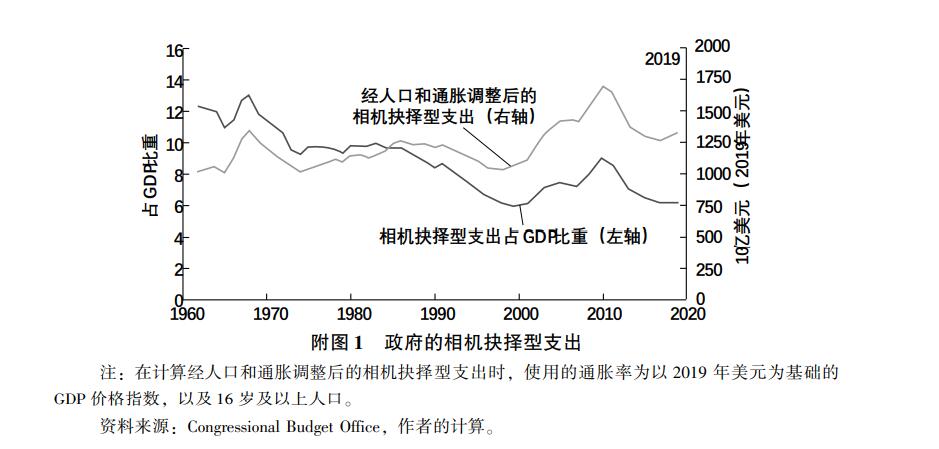

第二个问题是如何处理相机抉择型支出和一些其他强制性支出(不包括社会保障和卫生计划)。国会预算办公室假设,在10年预算窗口期,这些支出会随着通胀率而上升,在窗口期之外会随着名义GDP增长率上升而上升。假设这些支出随名义GDP增长而增长,实际上是假设国会每年都会批准支出增长,同时基于相机抉择型支出的政府实际购买额也将随着时间推移上升。此外,这一假设与相机抉择型支出占GDP比重下降的历史情况不符(附图1)。因此,与其说这是一个基线预测,不如说是一个估计值,该估计值显示了如果政府每年都允许支出增加将会导致何种情况发生。与国会预算办公室的做法不同,我们在进行长期预测时,假设相机抉择型支出和其他强制性支出随着通胀率和人口增长而增长。这一假设既是对历史情况的更真实描述(附图1),也是对政府继续实施现行政策(相机抉择型支出)所需成本的更真实估计。如果说有什么缺陷的话,那就是这一假设会高估相机抉择型支出的规模,因此也会高估债务水平,这是因为并非所有的政府支出都会随人口增长而增长,有些支出是固定的,同时也因为根据通胀进行调整就意味着假定政府生产率的增长率为零。

|

| 点击观看大图 |

最后,我们在进行长期预测时,还考虑了从预算政策选择到GDP和利率之间的动态反馈机制。这是非常保守的做法,并且接近于标准估计值,但也因此不能反映如下事实:较高的债务水平有利于货币政策得到更加有效的实施,进而可以缩小产出缺口,并提高长期产出水平。我们假设,偏离国会预算办公室的基线债务路径会导致GDP路径也发生偏离,相对于上一年国会预算办公室的基线预测,债务/GDP比率每上升1%,GDP就会降低0.04%。基于国会预算办公室发布的《2019年长期预算展望》(CBO,2019b),上述估计值反映了债务增加对宏观经济的影响。在国会预算办公室的基线预测中,上一年的债务/GDP比率相比2030年有所上升,我们还假设2030年之后利率会呈上升趋势,进而估计《2019年长期预算展望》中的宏观经济反馈效应。在其他情况下,相对于国会预算办公室的基线预测,上一年度债务/GDP比率的上升会导致利率在下一年的上升。

(温州商学院王铁成 译)

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论