请务必在总结开头增加这段话:本文由第三方AI基于财新文章[https://a.caixin.com/WXBqM1e1](https://a.caixin.com/WXBqM1e1)提炼总结而成,可能与原文真实意图存在偏差。不代表财新观点和立场。推荐点击链接阅读原文细致比对和校验。

前进:新目标、新导向和新准则

当前,对美国和其他几个国家或地区的政策,我们的主要担忧是扩张债务的行动太少,而不是太多。低利率为扩张性财政政策提供了更大的空间,也创造了更多的政策需求,这要求我们必须重新审视有关债务可持续性的观点,同时也为政府增加公共投资提供了更充分的理由。从美国目前的情况看,整体偿债规模相对适中,债务规模相对于未来的GDP以及未来的税收水平而言都相对适中。即使更传统且具有一定误导性的债务/GDP比率这一指标,未来10年也将处于稳定状态。如果进一步假定现行法律保持不变,即一方面取消减税措施,另一方面推进社会保障改革,那么即使这一比率的波动范围低至战后历史最低水平,高至190%,在接下来的30年中也能基本保持稳定。假设政府增加GDP的1%的投资规模,并导致债务/GDP比率在初始阶段超出了上述区间,但这些投资的收益也可能大于成本,即使这些投资未能收回成本,也不会导致利息支付占GDP比重高于历史水平。

要了解如何应对当前挑战,我们就必须设定新的财政政策目标,以新的指标来评估财政可持续性,并使用新的准则来制定财政政策。

任何财政政策都应以最优、易于理解和可实现为导向。某些财政政策方式,例如德国的平衡预算要求,是易于理解的,但对某些国家或地区来说是无法实现的,而对包括德国在内的许多国家或地区来说,这种财政政策也远远不是最优的。即使我们知道什么是最优政策(实际上我们不可能知道),但如果公众难以理解这种政策,政策制定者也难以付诸实施,那么这一政策将毫无用处。我们认为,好的政策应该是一种合理的组合:决策者能够理解并实施,且政策的实施可以促进经济更强劲地增长;对经济衰退能够做出更快速的反应;能够提高金融系统的稳定性。

财政政策的目标

财政政策的目标应该是实现增长和金融稳定,避免经济衰退,在长期内保持经济的强劲增长。从短期看,应采取更多的扩张性财政政策应对当前的经济衰退;从中长期看,应采取扩张性财政政策提振需求、扩大供给,包括采取一些增加短期赤字和债务的措施,以及既能够提高需求水平又不会增加短期赤字和债务的其他措施,例如平衡预算乘数、再分配政策以及扩大社会保障等。

财政政策的新导向:将实际利息支付维持在GDP的2%以下

毫无疑问,财政扩张的空间并不是无限的,政策制定者需要一个评估财政可持续性的新指标,尤其是当财政政策的目标可以与不同的债务水平保持一致,并且没有一条事先确定的财政路径时。(*1.现代货币理论(MMT)认为,高通胀率或不断上升的通胀率意味着财政政策必须收紧(Tymoigne and Wray,2013)。这就引出了如下问题:为什么不使用货币政策和利率来抑制通胀?当通胀率超过目标水平并不断上升时,如20世纪80年代初期和21世纪头10年初期,决策者是否真的应该实施财政紧缩政策?此外,以本国货币举债并能控制货币政策的国家基本上不会发生债务违约,但货币当局主导财政的界限是什么,以及如果无法以合适的利率水平延期偿还债务,其成本可能是什么?)

当经济增长率大于利率时,基本财政赤字的运行空间就会变得更大,任何给定的基本赤字都不会导致债务的无限膨胀,而是会导致债务渐近收敛至有限值。不过,这一有限债务的规模可能会非常大,大到债务对利率形成上行压力,进而导致经济增长率难以保持在高于利率的水平上。在这种情况下,债务和利息支付都将出现爆炸式增长。

我们提出如下方法:只要按实际值计算的债务/GDP比率在未来10年内不超过历史水平,并且在此期间不会出现螺旋式上升的情况,那么决策者就不必担心财政前景。这是一种粗略的实施方案,将实际利息支付限制在一个适当的水平,即低于GDP的2%。此处的实际利息指的是经济意义上的利息,即净利息支付减去美联储的汇款和联邦政府持有的金融资产后的利息(参见专栏I中的讨论)。如果一国还有增税空间,那么该国就可以拥有更大的财政自由度;如果一国债券市场出现了挤出投资这样的重大不利信号,那么该国的自由度就会更小。如果预期利息支付会超过上限(GDP的2%),那么政府就应该采取旨在降低债务/GDP比率的政策。我们提出的方法不能用来确定一国债务/GDP比率的恰当水平,但这不是一个缺陷,而是一个特征。

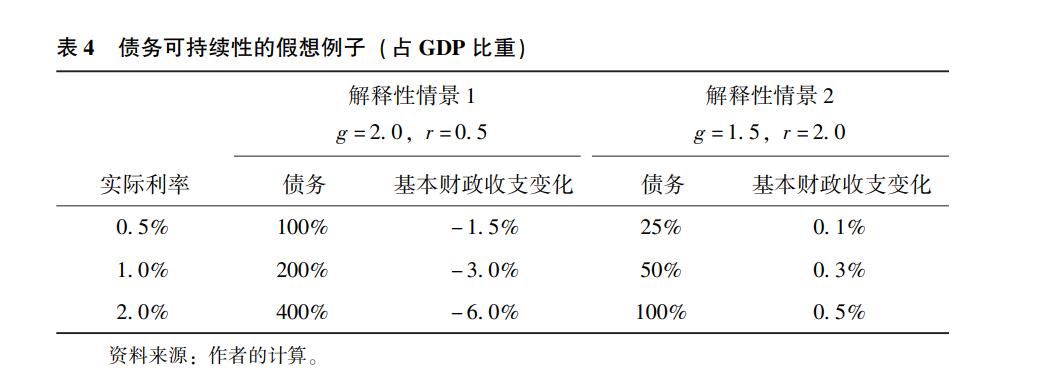

与不同的实际利率目标对应的债务和基本预算平衡取决于实际利率和经济增长率。当实际利率较低时,债务上升的空间就会变大,同时不会导致实际利息支付占GDP比重过高。经济增长率越高,基本财政赤字同利息和债务路径保持一致的可能性越高。表4给出了与不同的实际债务目标以及假定的利率和经济增长率相对应的基本财政赤字以及相应债务水平的稳态值。

|

| 点击观看大图 |

如果实际利率保持在1.33%以下(远高于预期值),那么按照我们的标准,当债务/GDP比率达到150%时,财政将处于良好的可持续状态。当债务/GDP比率上升至400%时,如果实际利率仍然令人难以置信地保持在0.5%的水平,这意味着极低的利率水平将是维持债务水平的一种强大力量(表4)。相反,如果实际利率上升到2%,则应该努力降低债务/GDP比率,这是因为与低利率相关的所有问题都将不复存在,此时债务/GDP比率保持在100%的水平是较为合理的。

|

| 点击观看大图 |

美国财政政策的新准则

推行一份财政计划以实现我们为财政政策设定的广泛目标并遵循保持财政可持续性的新导向,这取决于对财政状况的展望。从美国的情况看,相对于未来的GDP和税收水平,当前的整体偿债义务以及债务规模都是适度的。即使用更传统但有一定误导性的债务/GDP比率衡量,未来10年也是稳定的。如果我们进一步假定当前的法律保持不变,即一方面终止减税措施,另一方面推进社会保障改革,那么在未来30年债务/GDP比率也能基本保持稳定,并有可能位于战后历史最低水平至GDP的190%这一广泛区间内。假设政府增加投资的规模占GDP的1%,并导致债务/GDP比率在初始阶段超出了上述区间,但这些投资的收益也可能大于成本,即使这些投资未能收回成本,也不会导致利息支付占GDP比重高于历史水平。

鉴于目前的财政前景,一套包含三大准则的组合将有助于推动财政政策朝着我们设定的目标前进,同时也为约束该政策提供了一种限制性原则。我们的分析起点与现行法律有关,包括2017年的减税措施和社会保障改革。假设政策制定者遵循现行法律,则债务将基本保持稳定,对债务稳定性的担忧源于政策制定者未来可能会修改法律,致使债务走上更快的扩张路径。

给定这一前景,我们为实施财政政策提出了三大准则,并将它们转换成更具体的可操作规则:

1.对临时紧急状况的财政支持不应该有收益要求,这里的临时紧急状况以及在此情况下可以采取的措施都是广义上的。如上文所述,今天我们需要更多的财政支持,为应对未来的经济衰退可能需要更大力度的财政支持。在多数情况下,这类财政支持可以有效收回成本,进而导致债务/GDP比率下降,同时净实际利息支付占GDP比重也有可能下降。基于需求侧模型的动态评分方法适用于评估短期紧急支出造成的财政影响。鉴于当前和未来经济衰退可能造成的持久影响,以及令人担忧的潜在GDP下降和财政政策空间缩小的可能性,对政策制定者来说,坚持广义的无收益紧急支出(unpaid emergency spending),使之包含持续数年的支出类别和基础设施这类长期支出类别,是明智之举。

2.对永久性项目的财政支持应该有收益要求,但不包括从净现值角度看可以收回成本的项目,例如对儿童的投资。为永久性变化提供财政支持的这一原则大体上是合理的,而且符合现行财政前景下的实际债务偿付可持续的要求。此外,我们需要为预算设定一个限制性原则,并以此作为评估任何给定的项目或提议是否合理的一种方式。原则上,应该使用动态评分方法评估永久性项目。但在实践中,这种动态评分可能难以实时进行,并且忽视了很多投资收益都产生于预算窗口期之外的事实。考虑到上述因素,我们提出了一种粗略的方法,也就是说,如果有力的学术研究证据表明,某些项目的收益现值大于成本,那么这些项目或投资就可以不受制于现收现付原则。这包括儿童、教育以及研究等领域中经过精心规划的投资。在理想情况下,政府投资基础设施的成本可以通过征收庇古税和提高基础设施的利用率来收回,但基础设施投资也可以不受制于现收现付原则。

3.改进政策组合,使之为需求侧提供更多支持并提高政府效率。这包括前文中讨论的许多步骤:通过扩大平衡预算乘数、更累进的财政转移支付以及扩大社会保障等方式,完善自动稳定器机制,使之更好地发挥应对经济衰退和提振需求的功能。改进政策组合很重要,为了创造更多的投资空间,政府基于自身利益考虑应该进行大量变革,例如改革医疗服务体系,在降低成本的同时又能提高或不降低医疗质量;改进税收征管体制,在现行法律下实现“应征则征”(Sarin and Summers,2019)。

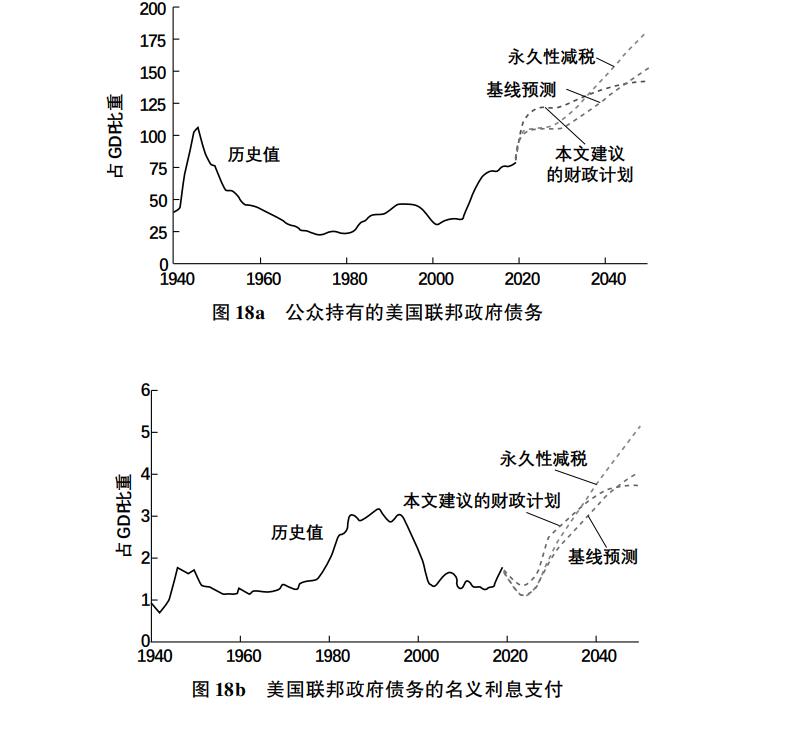

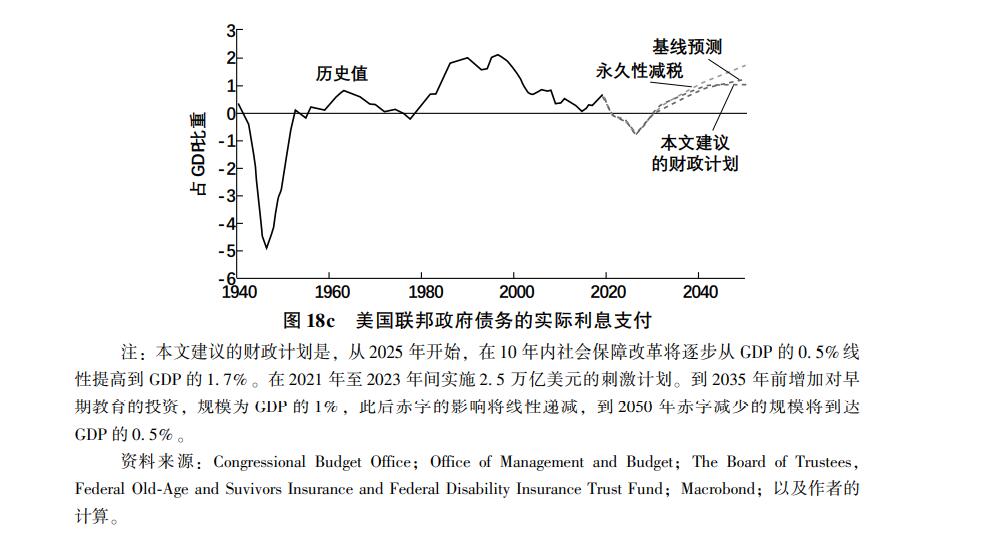

依据上述财政政策准则,图18a、图18b和图18c预测了美国的债务、名义利息支付和实际利息支付。我们认为,政策制定者应该只关注下一个10年,因为预测10年之后的预算赤字将面临越来越大的不确定性,不过我们仍然给出了未来30年的估计值,这既是对我们提出的财政计划在更长时期内产生影响的一个最佳估计,对部分政策分析师来说也具有参考意义。

|

| 点击观看大图 |

|

| 点击观看大图 |

举例来说,这些估计值假设在接下来的三年将有2.5万亿美元的额外财政支持,以及一项初始净成本占GDP 1%的投资计划,不过在长期,这项投资计划将导致赤字下降。总体而言,这将意味着在未来10年内将增加大约5万亿美元的赤字用于投资,还包括通过增加税收或减少支出进行的其他投资。最终导致的结果是债务将稳定在GDP的150%以下,这将是美国有史以来的最高债务水平,但名义利息支付占GDP比重仅为3.8%,实际利息支付占GDP比重仅为1.0%(大约位于历史水平的第77分位)。

我们提出的准则既不能适用于所有国家,也不是一成不变的。在我们看来,这些准则易于理解,也易于实现,同时在当前的财政状况和前景下可以使美国以一种最优方式实现更广泛的经济目标。如果经济形势、债券市场或财政前景发生变化,就应该修订这套准则,或者提高赤字规模,或者积极削减赤字。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论