私人价值

1996年的诺贝尔经济学奖得主威廉·维克里(William Vickrey)于20世纪60年代早期开创了拍卖理论。他分析了一种特殊情形,竞标人对于拍卖的产品和服务仅拥有私人价值。其含义是,竞标人的价值判断完全独立于彼此。例如,有一场与一位名人(如诺奖得主)共赴晚宴的慈善拍卖,你愿意为参加晚宴支付多少钱是个主观判断,不受其他竞标者对晚宴价值判断的影响。那么你应该如何为此类拍卖报价呢?你的报价不应该高于晚宴对自己的价值,但你是否应该报更低的价格,尝试以更便宜的价格获得晚宴资格?

维克里的研究表明,如果所有竞标人都保持理性和风险中性,那么像英国式拍卖与荷兰式拍卖等最常见的拍卖机制会给拍卖方带来同样的预期收入。

共同价值

完全的私人价值属于极端情形。大多数拍卖对象——例如证券、房产和开采权等——都有相当大的共同价值,其含义是,对所有潜在竞标人而言,有部分价值是相同的。在现实中,竞标人对于拍卖对象的属性还掌握着不同的私人信息。

我们可以看一个具体案例。设想你是位钻石商人,你和其他一些钻石商考虑竞拍一颗原钻,买到后可以对其切割加工,继而出售。你的支付意愿只取决于切割加工后的钻石的转售价格,这又取决于加工出来的钻石数量和品质。不同钻石商对这一共同价值有不同看法,根据各人的专业眼光、经验以及验货时间长短而存在差异。假如你能获知其他所有竞标人的估价,你将可以更好地做出价值判断,当然每个竞标人都愿意保守自己的秘密。

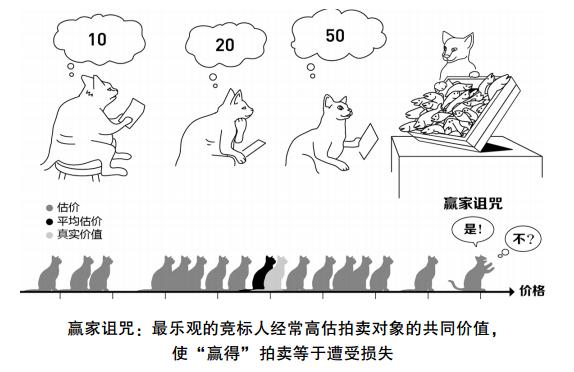

有共同价值的拍卖的竞标人面临一个风险:其他参与人可能对拍卖品的真实价值掌握了更多信息。这会导致现实拍卖中众所周知的低报价现象,也被称为“赢家诅咒”。例如你赢得了那颗原钻的拍卖,这意味着其他竞标人对钻石的估价都低于你,因此你很有可能做了笔亏本买卖。

|

罗伯特·威尔逊首先创立了分析有共同价值的拍卖的理论框架,并描述了竞标人在此类情形下会如何行动。在20世纪60—70年代的三篇经典论文中,他阐述了当真实价值不确定时,参与最高价拍卖的最优竞价策略。竞标人的报价应该低于自己的最优估价,以避免遭受赢家诅咒,做亏本生意。他的研究还表明,随着不确定性增大,竞标人将更加谨慎,最终价格也会更低。最后,威尔逊还指出当某些竞标人比其他人拥有更多信息时,赢家诅咒带来的问题会愈发严重。处于信息劣势的人的报价会更低,甚至完全放弃参与拍卖。

兼有私人价值和共同价值

在大多数拍卖中,竞标人既有私人价值,也有共同价值。假设你正在考虑参与一套公寓或住宅的拍卖,你的出价意愿将取决于私人价值(你如何评价该房屋的状况、格局和位置),并加上对共同价值的评估(在未来出售该房屋可能收回多少钱)。参与天然气开采权竞标的能源公司既要考虑储量规模(共同价值),也要分析开采成本(属于私人价值,因为成本取决于各公司掌握的技术)。参与政府债券竞标的银行则要考虑未来的市场利率水平(共同价值),以及愿意购买该债券的自己顾客的数量(私人价值)。对于兼有私人价值和共同价值的拍卖竞价的分析,要比维克里和威尔逊研究的特殊情形更为复杂。最终是保罗·米尔格罗姆于1980年前后发表的几篇论文突破了这一难题。

米尔格罗姆的研究——部分同罗伯特·韦伯(Robert Weber)合作——包含有关拍卖的某些关键的新发现。其中之一涉及不同拍卖机制对于赢家诅咒问题的应对效果。在英国式拍卖中,拍卖方从低价起步,逐步抬价。竞标人观察到其他人在何种价格上放弃,从而获得了对方的价值评估信息;剩下的竞标人比拍卖开始时掌握了更多信息,所以最终报价更加不容易低于自己的预估价值。相反,在荷兰式拍卖中,拍卖方从高价起步,逐渐降价,直至有人愿意买下,此过程不会产生任何新的信息。所以,赢家诅咒的问题在荷兰式拍卖比在英国式拍卖中更严重,会导致更低的最终成交价格。

上述特定案例反映了一个普遍原则:报价与竞标人的私人信息之间的联系越是紧密,拍卖机制产生的收入就越高。因此,在竞价开始前给所有参与方提供尽可能多的有关拍卖对象的信息,符合卖家的利益。例如,如果住房出售者在事前让所有竞标人了解(独立的)专业评估意见,预期的最终成交价会更高。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论