三、金融危机对实体经济的影响:某些新的证据

本轮金融危机后的研究表明,信贷因素至关重要。危机期间的信贷紊乱有若干形式,包括本文引言中描述的两大类机制:(1)投资人对金融机构和证券化贷款的信心丧失,由此引发的金融恐慌收紧了信贷供给;(2)居民资产负债表削弱,导致去杠杆化和居民支出缩减。本节将为金融危机与大衰退之间的联系提供某些新的证据,特别是上述两类机制的相对重要性。实证研究策略是利用金融数据识别危机发展中的非连续点,然后评估这些变化在多大程度上预示着标准的宏观经济变量组的运动。

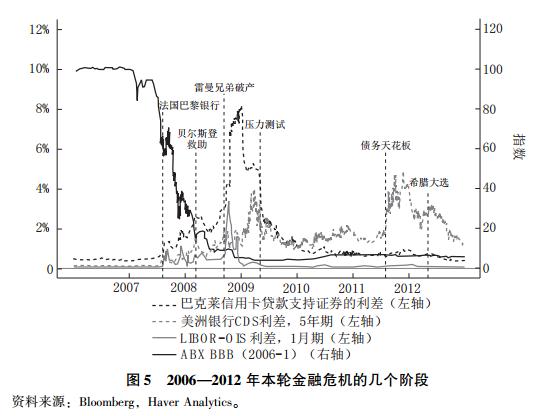

后续的分析部分受到戈登等人研究(Gorton and Metrick,2012a)的启发,尤其是其中的图8和图9。与之类似,本文图5的两个部分利用了四个代表性的每日金融数据序列,简略显示本轮危机的若干主要阶段,这些数据序列是: ABX BBB(20061):2006年度BBB级的次级抵押货款支持证券的市场交易价值指数,是投资人对住房和抵押贷款市场的看法的代理变量。

LIBOROIS:是指1月期伦敦同业拆借利率(LIBOR)减去隔夜指数掉期利率(OIS),该变量是反映银行间贷款市场以及更普遍的批发融资紧张度的指标。

由信用卡应收款支持的资产支持证券的利差(Barclay指数):表示某种重要类型的非抵押贷款支持证券(相对于国债)的收益,该利差测算的是投资人持有非抵押贷款(尤其是以证券化形式)的意愿。

一家大型银行的信贷违约掉期(CDS)的利差:反映该银行感知到的违约风险水平,以此测算银行体系的偿付能力。图52006—2012年本轮金融危机的几个阶段

|

利用这四个代表性的金融变量,图5显示了本轮金融危机的几个阶段。第一阶段的特征是次级抵押贷款价值的ABX指数下跌,住房泡沫破灭,对抵押贷款市场的担忧加剧。该变量在整个2006年的指数值接近100,表明投资人对次级抵押贷款的前景依然乐观。但信心从2007年早期开始下降,此后继续走低。抵押贷款市场的情况变坏对应着居民资产负债表的恶化,最终也影响到抵押贷款债权人的资产负债表。

危机的第二阶段在图5中表现为LIBOROIS利差的变化,使金融机构的流动性压力从2007年夏季开始加剧。如戈登等人所述,投资人最初对抵押贷款市场(ABX)的信心丧失并未反映在投资人对贷款人或证券化市场的担忧上。然而在法国巴黎银行于2007年8月宣布不再能兑现其发起的基金中的次级抵押贷款后,批发融资市场的压力增大,首当其冲的是资产支持的商业票据及其他表外工具。由LIBOROIS利差代表的融资压力在2007年下半年和2008年持续增加,到2008年9月雷曼兄弟破产和美国国际集团受到救助后爆发。融资压力到2008年底之后放松,应该是强有力的政策措施的效果,到2009年春季的银行压力测试结果发布后,融资压力继续下降。

按照此分类法,危机的第三阶段对应着2008年3月的贝尔斯登公司出售,尤其是雷曼公司破产和美国国际集团救助行动之后,非抵押贷款的资产支持证券利差的急剧提高,在图5中具体表现为信用卡应收款。戈登等人的研究把这一时期描述为回购协议挤兑,回购协议的贷款人(尤其是双边回购市场中)停止对私人信贷证券化产品发放贷款,除非是极短的期限和极高的折扣(Gorton and Metrick,2012a)。笔者认为,证券化贷款的回收比戈登等人提及的更广泛,反映了几乎所有批发融资形式的挤兑(而不仅是回购协议),以及部分投资人和自营商及其他中介机构抛售贷款支持证券。风险厌恶情绪剧增也推动了贷款的回收。无论如何,第三阶段的一个反映恐慌和蔓延的关键特征是,除抵押贷款相关资产外,投资人已开始逃离非抵押贷款相关资产,尽管非抵押贷款的质量从未像大多数低评级抵押贷款那样严重恶化。如前文所述,恐慌导致了去中介化和抛售,推高了现有贷款的收益率,如图5中的资产支持证券的利差变化所示。这些紧张状况同样在2008年底前后略有缓和,但在次年仍持续了相当长时间。

虽然政府采取了干预行动来扶持银行,从注入资本到提供债务担保,抵押贷款损失、融资困难与非抵押贷款价格下跌相结合,依然给银行体系造成了严重打击。危机的第四阶段,银行和其他贷款人的资本损失在图5中由美洲银行的信贷违约掉期利差来代表。该变量显示,银行财务状况直到2009年早期持续恶化(利差越高,表明违约风险越大),在当年春季的压力测试后有所改善,到2011年美国政府信用评级下滑、欧洲国家压力持续时,银行的处境再度恶化。

如前文介绍的简要理论所述,危机的每个阶段都会给实体经济运行带来潜在影响。第一阶段,住房价格下跌和抵押贷款偿债收入比提高压迫了居民资产负债表和消费者支出,这可参见迈恩和苏非及其他人的研究。第二阶段表现出初步的恐慌迹象,批发投资人撤出贷款,包括表外工具和渠道。融资条件收紧反映在信贷供给的紧缩上。第三阶段是恐慌最剧烈的部分,投资人甚至拒绝给非抵押贷款证券化产品提供资金,导致非抵押贷款的利率大增。前文提到,恐慌从抵押贷款蔓延到非抵押贷款显然是本轮危机的转折点,对企业和居民借款人都具有广泛的影响。最后的第四阶段,商业银行体系进一步削弱,或许再度强化了贷款供给约束。由此产生了强大的反馈效应,涉及抵押贷款债权人的偿付能力、抵押贷款的供给、居民资产负债表和住房价格等,它们相互发生影响。金融体系与经济发展之间也存在强烈的反馈效应,金融紊乱使经济放缓,继而造成金融和信贷条件继续恶化。

当然,图5只是对危机过程的图解(如前文所述,笔者这里主要关注美国的情况,随着问题在欧洲和新兴市场经济体的延续与扩散,还可以划分出更多的危机阶段)。对该图展开详细介绍,有两方面的理由。

首先,下文将指出,图5展示的四个变量不是特定的,而是更多金融变量组的替代变量。也就是说,上文概述的内容反映了更广泛的一组金融指标,而非看似随意选择的四个变量。

其次,图5清晰地反映出本轮危机剧烈的非连续性和非线性特征。这些非连续性是本节采用的识别研究策略的基础。例如,尽管第一阶段的抵押贷款违约问题无疑是危机后续阶段重要的最终根源之一,但后续阶段的危机具体规模和时机还取决于很多偶然因素,从特定企业的资本和抵押贷款敞口,到市场参与者的心理状况等。按照断点回归设计的思路,这种非连续性可以帮助我们辨识危机的不同阶段对实体经济的影响。*1.断点回归设计(regression discontinuity design)考察实验结果相对于输入变量出现不连续性的情形。例如,假设只有在入学考试中取得一定分数以上的学生才可以上一门特定课程,研究者就可以对刚好在录取线上下的不同学生的成绩进行对比,以分析这门课程对学生成绩的影响。与之类似,如果在经济环境超过某个未知的界限之后爆发恐慌,恐慌爆发前后的经济活动的变化就可以说明恐慌造成的影响(相对于经济环境没有达到这个界限的情形)。类似方法还可以用于分析恐慌的严重程度,这取决于众多未观测因素,在很大程度上是不可预测的。换句话说,我们可以设问,如果爆发住房和抵押贷款危机,但由于某些原因避免了非抵押贷款证券化市场的恐慌,实体经济会出现怎样的结果。这一识别研究应该能帮助理解危机对经济的影响机制,并对政策反应进行评估。

危机阶段的识别:方法论和数据

本文后续部分的内容采用了因子分析法(factor analysis),利用这种数据化约技术可以把n个时间序列变量表达为k个基本正交因子的线性组合加上异质性的噪音,k远远小于n。受图5的启发,笔者将采用因子分析来研究一组金融变量,它们是2006—2012年的日观测值。由于金融紧缩的时期相对较短,笔者希望每日数据能够更深入地反映指标之间的协变根源,并能更准确地识别危机的不同阶段。采用金融变量的原因是,它们能高频率地获得,并容易快速吸收金融市场和经济发展前景的新信息。笔者考察了75个数据序列,大致平均分为四组。这些分类和组别反映着上述危机阶段的划分。下面是有关变量的定性描述,这些数据及其来源的更详细信息参见本文的数据附录。 住房和抵押贷款(17个序列):证券化抵押贷款价值指数(ABX);住房净值型资产支持证券的利差;住房开发商股票价格;房地产投资信托(REIT)价格;次级贷款发放人股票价格(所有股票价格均为同标准普尔500指数的相对水平)

短期融资(15个序列):不同期限的LIBOROIS利差,TED(3月期欧洲美元利率与3月期美国国债)利差,资产支持商业票据(ABCP)利差,金融机构商业票据利差,回购协议利差(一般抵押融资GCF、抵押贷款支持证券和政府支持机构债券的收益率与国债回购利率之差)

非抵押贷款(22个序列):资产支持证券利差(信用卡、汽车贷款和学生贷款);资产支持证券指数(消费贷款);公司债券利差指数;较低评级的A2P2商业票据利率(相对于OIS)

银行偿付能力(21个序列):美国最大型商业和投资银行的偿付能力;信贷违约掉期利差和股票价格(相对于标准普尔500指数)为解释这些数据,笔者做了两个整理工作。

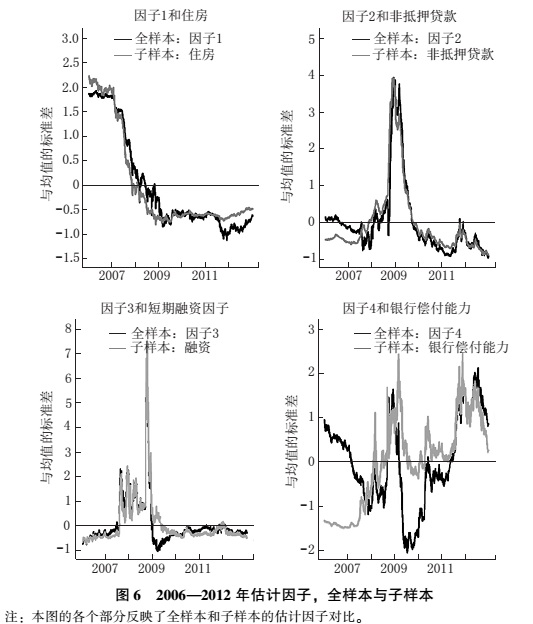

首先,笔者把因子分析应用于所有75个变量,称之为全样本因子分析。该分析没有预先区分四个组别的金融变量,结果显示充分描述数据至少需要三个正交因子,边界情况需要包含第四个因子(下文还将展开讨论)。

其次,笔者把因子分析分别应用于这四组变量,从每组中抽象出一个因子,这里称之为子样本因子分析。结果发现每组一个估计因子似乎就足够了,单一因子通常能解释每个子样本残差平方和的70%。与全样本因子不同,子样本因子反映了笔者对75个变量的预先分组。

通常而言,对于概括以及解释这些数据,全样本和子样本因子分析都各有其优点。全样本因子分析同时利用和描述了所有数据,没有预先分类的干扰,而且由于估计的全样本因子构造为正交性质,可以直接把经济预测分解到每个因子的影响上。但另一方面,由于没有更多假设,全样本因子对应的经济解释或许并不清晰。相比之下,各个子样本中估计的因子从构造上有更明确的经济解释。例如,从住房和抵押贷款组别中抽象的因子可以自然理解为反映在金融市场上的住房开发状况的一个汇总指标。然而,子样本分析通常也有其缺陷,特别是从子样本中单独估计出的因子不能保证共同的正交性,因此更难把预测力或因果关系分解到各个因子上。

|

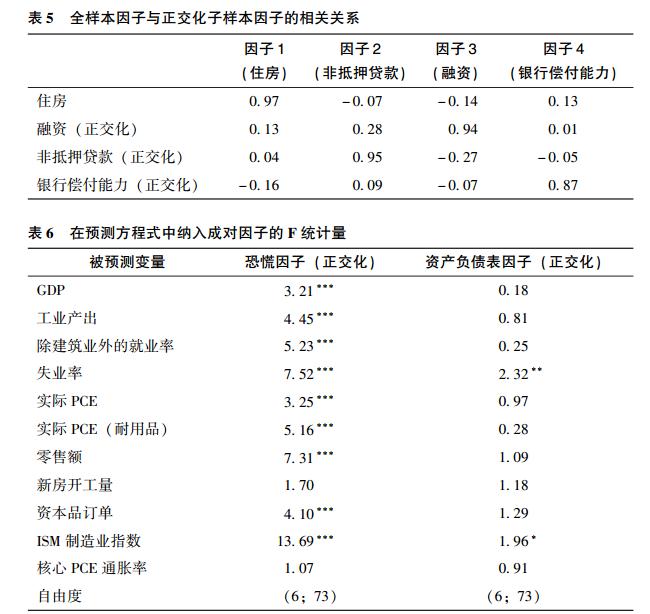

但很重要的是,出于下文将阐述的某些原因,上述两种分析方法抽象出了非常相似的因子组合。图6比较了从全样本中估计的四个因子与四个子样本中分别估计的四个因子。对于75个变量的变化,图中的因子1(Factor 1)能解释其中的最大部分,因子2(Factor 2)是在控制了因子1之后,能解释剩余方差中的最大部分;因子3(Factor 3)和因子4(Factor 4)同理。*1.因子1到因子4能变量中的34%、24%、19%、8%。从四个子样本中分别估计的因子在图中标记为如下因子:“住房”(housing)、“非抵押贷款”(nonmortgage credit)、“融资”(funding)和“银行偿付能力”(bank solvency)。

图6对全样本因子估计和子样本因子估计的比较令人吃惊。全样本估计的因子1与住房子样本中估计的因子几乎完美拟合,见图6的左上部分。同样,全样本估计的因子2非常近似于从非抵押贷款相关的金融变量中估计的因子,全样本估计的因子3与短期融资变量中估计的因子也几乎重合。全样本估计的因子4(如前文所述对全部数据的方差只有较小的解释力),显然与银行偿付能力变量中估计的因子存在相关关系(如图6的右下部分所示),但整体联动程度较弱。

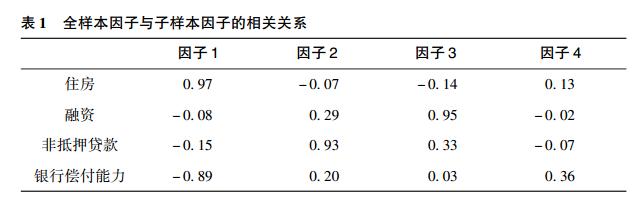

表1罗列的全样本因子同子样本因子之间的相关关系确认了图6的视觉印象。尽管存在每日数据的噪音干扰,因子1与住房、因子2与非抵押贷款、因子3与融资的相关系数分别为0.97、0.93和0.95。因子4与银行偿付能力的相关系数仅为0.36。不过有趣的是,银行偿付能力同因子1的相关系数为-0.89。由于因子1的经济解释是住房市场因子,这意味着住房和抵押贷款市场恶化是这一时期投资者评估银行偿付能力的主要驱动因素之一。

|

在75个变量中估计出的全样本因子与从四分之一的变量中估计出的子样本因子,为什么存在如此紧密的关联度?对此,首先应注意到,通常而言估计因子只有通过正交旋转才能识别,保持正交性质的估计因子的任何线性组合都将准确解释相同比例的数据变化。为实现标准化,笔者在全样本估计中采用了最大方差旋转(varimax rotation)的标准程序。这一程序的设计容易造成某些变量对某个因子赋予很高的载荷,而对其他因子赋予的载荷接近于零。*1.更具体地说,这一程序选择了特定的正交因子组合,使被解释变量与估计因子的相关系数平方的方差之和最大化。因此最大方差法容易把估计因子同一组相互间高度相关而与其他变量关联度较低的变量联系起来。

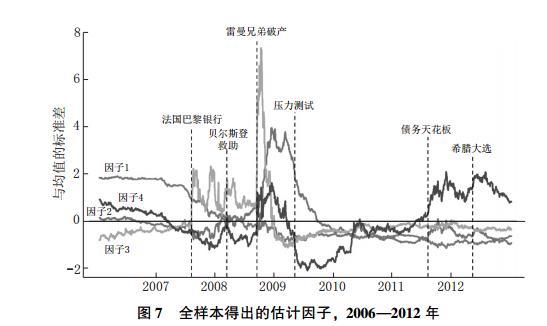

前文曾提到,图5中的四个变量是更广泛的数据集合的代表。因子分析证实了这点。全样本因子分析将较大的数据集划分为三组或四组变量,组内的相关度较高,而组间的相关度较低。对全样本因子与子样本因子的比较分析则显示,这些分组是有经济含义的,并对应着我们描述的金融危机阶段。图7显示的全样本估计因子从定性角度看与图5非常相似,而图5是通过少数几个显然是任意选择的变量来描述危机的不同阶段。简单地说,用少数特定变量在图5中阐述的内容,也可以用更大的金融变量组的共同因子来描述。

|

注:图中数据反映了从2006年到2012年75个标准化变量中计算的全样本估计因子。 |

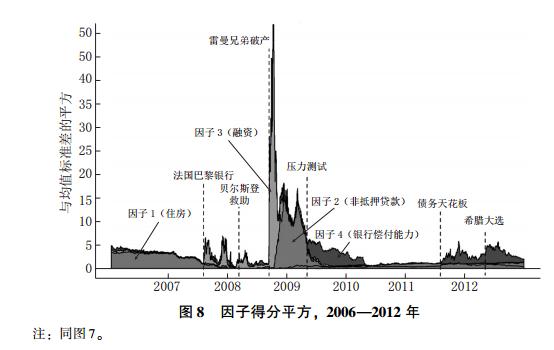

把估计因子与金融危机各阶段同等看待的另一个动机见图8,图中展示了全样本因子的因子得分平方。该图大体上展示了2006—2012年金融数据的平均变化度,以及归因于每个因子的变化度的份额。前文提到,其中每个因子占据主导的时期紧密对应着危机的不同阶段。例如,从现在开始我们将视同于住房和抵押贷款的因子1是样本数据从2006年到2007年中期变动的主要根源。对应短期融资压力的因子3,则在法国巴黎银行消息发布后成为重要因素,并在雷曼公司破产和美国国际集团救助事件后激增。因子2(非抵押贷款)在雷曼兄弟和美国国际集团事件爆发后不久到2009年早期是主要影响因素。因子4(银行偿付能力)则对其他滞后阶段发挥影响。根据我们对估计因子的经济解释,下文的分析将利用它们,以检验它们对实际经济活动的预测能力。

|

注:同图7。 |

在介绍结果之前,还有一个与估计因子的经济解释有关的议题需要探讨。在全样本数据中得出的第二重要的估计因子,即因子2,与非抵押贷款的恶化有关,例如反映在非抵押贷款支持证券的利差上面。然而,即使在强调信贷摩擦和信息不对称的理论架构中,对这一因子也至少有两种不同的经济解释。第一种,经济走弱以及居民和非金融企业的资产负债表随之恶化,显然导致消费者和企业的信用下降。理论上,借款人的财务健康状况恶化可视为非抵押贷款利差扩大的原因。第二种可能性则是,非抵押贷款利差扩大主要反映了投资人的行为变化,因为投资人对所有类型的私人信贷(特别是证券化信贷)都失去了信心。按此解释,从抵押贷款相关信贷和证券化信贷中恐慌撤出(包括Gorton和Metrick分析的回购协议挤兑)以及随后的抛售行为,导致非抵押贷款的价格也被急剧压低,利差迅速抬高。简而言之,在理论上因子2的运动既可以反映信贷市场需求方(借款人的财务健康状况)的变化,也可以受供给方的影响(贷款人的财务状况和投资人信心)。

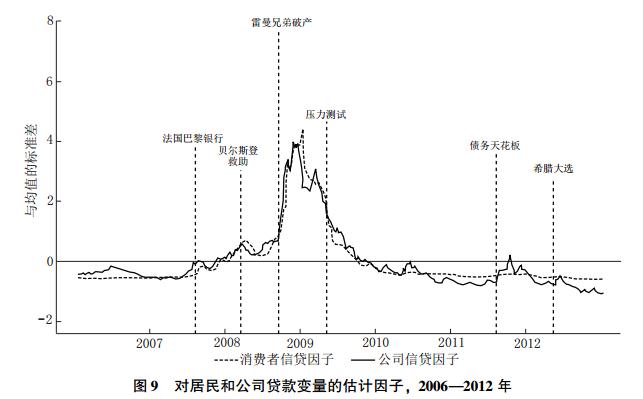

虽然因子2的这两种解释并不互相排斥,实际证据却倾向于投资人主导的第二种解释。首先,总量资产负债表的变化相对较慢,这似乎不符合雷曼兄弟破产后非抵押贷款因子迅速恶化的情况,而且由于去杠杆化和金融复苏的步伐较慢,尤其不符合该因子在几个月后迅速改善的情况。这方面的更多证据可参见图9,其中显示了分别对非抵押贷款子样本中的居民和非金融企业所做的因子估计。如该图所示,这两个估计因子几乎重合,表明两类贷款的利差呈现基本一致的变动。两个序列的每日数据的相关系数为0.97。由于居民和企业的资产负债表在危机期间的变化显然并不相同(对比上文的图2和图3),这种高度的相关性充分表明存在一种共同的决定因素,笔者认为,这个因素就是惊慌的投资人普遍逃离信贷产品以及随之而来的抛售。与此看法一致的是,有研究发现了恐慌和抛售从次级抵押贷款向其他市场蔓延的有力证据(Longstaff,2010),另有研究发现由于投资人对流动性的需求发生变化,出现了危机从有毒证券向公司债券蔓延的现象(Manconi、Massa and Yasuda,2012)。

|

注:图中数据显示了从消费者和公司非抵押贷款中分别估计的第一项因子。 |

危机的阶段划分如何预测经济走势?

下面转向一个关键问题:从金融变量中严格估计出来的、反映金融危机阶段划分的因子,在多大程度上预测了实体经济活动的走势?

为回答该问题,笔者列出了一系列月度经济指标,并将每日金融因子汇总成月度平均值。有关细节和经济数据来源参见本文的数据附录。这里的“GDP”是宏观经济咨询公司(Macroeconomic Advisers)构建的一个实际产出月度指标。其他所有数据序列则来自政府的官方报告。对每个经济指标,笔者用2006—2012年的样本估计了一个预测方程式。这些用普通最小二乘法(OLS)估算的预测方程式包含一个常数、预测指标的两月滞后项,以及每个因子的当期项和按顺序的两月滞后项。*1.当同一预测方程式包含多个因子时,这些结果从性质上是相似的。需要注意,每日数据构建的因子是正交性质的,但出于取样的原因,在汇总成月度数据序列时不是完全正交的。

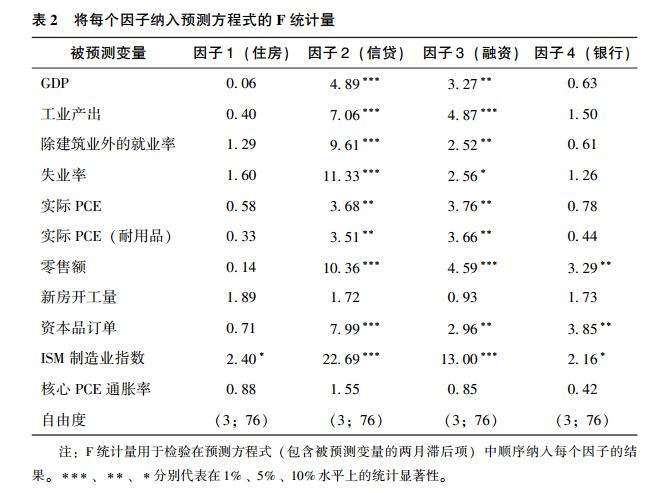

表2展示了每个全样本因子在相应的预测方程式中的统计显著性,相对于简化的AR2基准情形。在该表中,因子2(我们视同为非抵押贷款)与因子3(短期融资)对大多数变量在5%或1%的水平上统计显著。相比之下,因子1(住房)和因子4(银行偿付能力)的表现差得多。因子1只在ISM制造业指数的预测方程式中在10%的水平上显著。因子4只对零售业销售额与资本品订单在5%的水平上具有预测性。并不意外的是,因子1是新房开工量的最好预测指标,但没有一个因子对新房开工量的预测在统计上显著。

|

注:F统计量用于检验在预测方程式(包含被预测变量的两月滞后项)中顺序纳入每个因子的结果。***、**、*分别代表在1%、5%、10%水平上的统计显著性。表2报告了因子作为预测变量的统计显著性。为评估经济显著性,笔者利用估计的预测方程式对2006—2012年样本期中的每个宏观变量做了模拟预测。这些模拟预测是动态的,即从样本初始值起对每个预测方程式进行模拟,动态地以自动回归系数应用于宏观变量的模拟值(而非实际值)。需要注意,为单独评估每个因子的重要性,动态预测每次利用一个因子,假设其他因子为零。

|

注:图中显示了模型的动态模拟结果,根据工业产出的两月滞后项、每个因子及每个因子的两月滞后项进行回归。预测是动态的,滞后项的值是预测得出的,而非真实值。解释变量的值是年度的百分比变化。 |

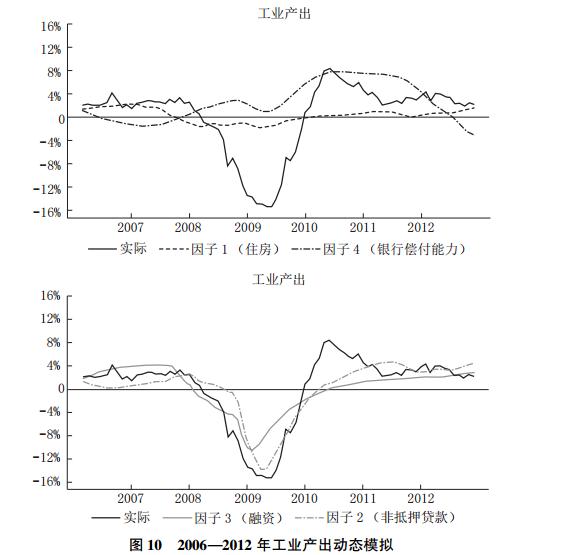

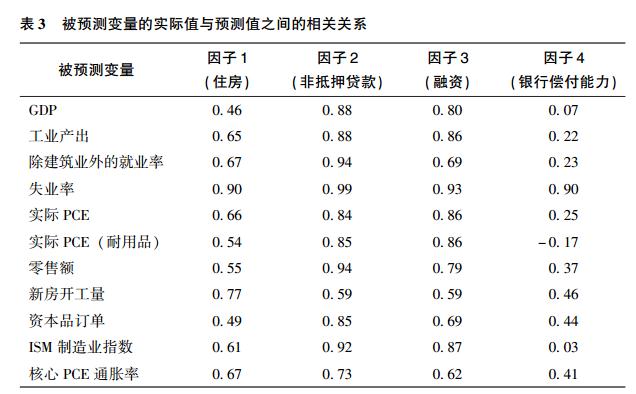

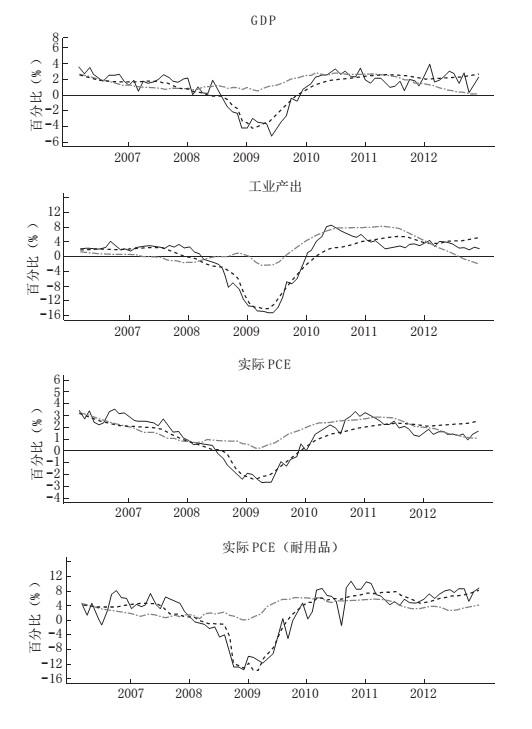

图10显示了对一个宏观经济变量——工业产出——的动态模拟结果。选择该变量是因为结果具有典型性。在该图的两个部分,黑色线显示工业产出(的增长率)在2006—2012年的实际历史轨迹。图中的其他线条代表根据各个全样本因子得出(每次选一个因子)的工业产出的动态预测轨迹。图10的上半部分表明,基于因子1(住房)和因子4(银行偿付能力)的动态预测并没有反映工业产出的大部分变化。鉴于这两个因子在表2中的统计显著性很低,该结果并不令人惊讶。相比之下,图10的下半部分表明,基于因子2(非抵押贷款)和因子3(融资)的动态预测有更好的拟合结果。特别是,这两个因子都在很大程度上反映了生产活动在2008年下半年的下降及2009年中期的复苏。融资因子比非抵押贷款因子反映经济下滑的程度略低,但时间上更为领先。这些定性结果对此类模拟而言同样具有典型性。表3显示了被预测的宏观变量与它们的动态模拟值之间的相关关系。

|

这里不再展示每个宏观变量的相似图形,而是考虑另外一个对比。在某些层面上,本轮危机的所有主要部分都是由住房市场涨跌及相应的抵押贷款变化推动的。但正如本文引言部分所述,住房和抵押贷款崩溃对经济的影响至少有两方面的渠道。第一是“金融脆弱性”观点,认为实际和潜在的抵押贷款损失,加上高杠杆率和依赖短期融资等弱点,摧毁了投资人对抵押贷款乃至更为广泛的各类证券的信心。投资人信心丧失导致了无差别的挤兑、去中介化以及抛售,迅速打压了大多数类型的私人信贷而不只是住房抵押贷款的资产价格,抬升了利率。根据上文的分析,该恐慌爆发渠道可以由因子3(反映批发融资市场的紧张度)和因子2(反映证券化信贷,尤其是非抵押贷款的普遍挤兑)的结合来代表。

第二个渠道,即使在没有恐慌时,住房和抵押贷款市场崩溃也会通过破坏资产负债表影响经济运行。居民资产负债表遭受的损失尤其严重,可能抑制了消费支出,这是引言中提到的“居民杠杆率”观点。此外,即使没有爆发恐慌,抵押贷款损失也会蚕食银行与其他贷款人的资本金,从而限制信贷的供给。根据上文的分析,住房和抵押贷款市场变化的这一“非恐慌”效应可以由全样本因子1代表,对银行偿付能力的后续影响则反映在因子4中。下面我们将把因子1和因子4的预测力结合起来,称之为“资产负债表渠道”,意指它们共同反映着居民和银行的资产负债表变化。不过,将因子4纳入产生的影响有限,相比于只包含因子1的情况,下面报告的结果并无太大不同。

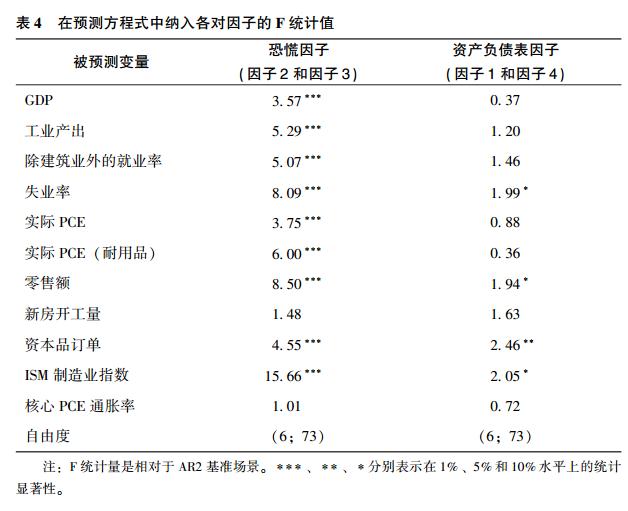

为对比上述两个渠道的经济重要性,我们将考察“恐慌因子”(因子2和因子3)与“资产负债表因子”(因子1和因子4)对之前列示的经济指标的预测力。我们再次对每个月度经济指标做了预测方程式估计,每个方程式都包含被预测变量的两期滞后项,以及两个恐慌因子或两个资产负债表因子的当期项和两期滞后项。表4展示了纳入这些因子相对于AR2基准场景的F统计量。

|

不出意料,与之前的结论相符,两个“恐慌因子”的预测力大大超过两个“资产负债表因子”。恐慌因子对除新房开工量和核心通胀率之外的其他所有经济指标的预测力在1%的水平上显著。资产负债表因子对失业和ISM制造业指数的预测力在10%的水平上显著,仅对资本品订单的预测力在5%的水平上显著。

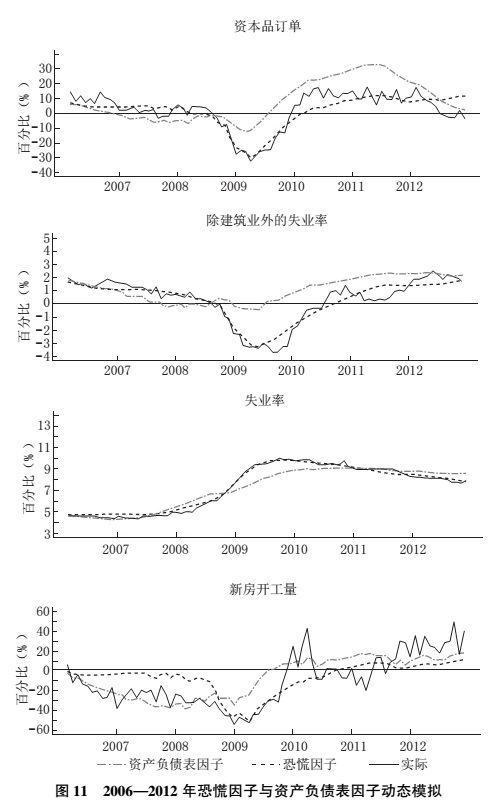

图11显示了对某些代表性经济指标的动态模拟结果,分别基于资产负债表因子和恐慌因子的估计值。其中的每个图都是在2006—2012年样本期内相应经济指标的实际值轨迹与模拟值轨迹的对比。

与表4一致的是,这些对比是非常“一边倒的”。在新房开工量上(图11的最后一个部分),资产负债表因子在样本期的第一时段产生了更好的拟合,但从2008年底之后不再如此。对图中显示的其他所有变量以及由于篇幅而省略的变量,恐慌因子产生的拟合结果都更好,而且相当接近实际值。

|

|

|

注:恐慌因子包含因子2(非抵押贷款)和因子3(融资)。资产负债表因子包含因子1(住房)和因子4(银行偿付能力)。模拟过程如图10所示。 |

表2和表4展示的F统计量,以及图11展示的动态模拟结果,是本文这一部分的主要结果。笔者对这些结果(及下文要介绍的稳健性检验)的主要诠释是,它们证实了恐慌对2008年后期到2009年初经济下滑严重程度的影响。从直觉上看,我们观察到金融市场在同一时期的特定时点出现了大幅度的非连续性断裂,这些断裂与反映融资和证券化市场恐慌的若干变量密切相关;另外这些变动又对广泛的宏观经济变量有强烈的预测力。发现恐慌的核心作用,能帮助我们解释在初期表现并不剧烈的经济衰退为什么会变得那么严重。

很重要的一点是,尽管资产负债表因子在上述设定环境下不能很好地预测经济走势,笔者却不认为,由此就能证实这些传递渠道并不重要,哪怕暂不考虑住房市场涨跌促成了最初的恐慌。原因在于:第一,全样本因子分析发现,与住房联系最密切的因子(因子1)可以最大程度地解释2006—2012年样本期内金融变量的变化,尤其是,住房因子决定了样本期的第一时段内发生的变化(图8)。显然,市场参与者认为住房和抵押贷款市场的变化有着重要经济影响,甚至在他们开始担忧更广泛的金融不稳定之前即是如此。第二,如前文所述,多项实证研究发现居民杠杆率和就业之间存在显著关联(其中包括:Mian and Sufi,2010,2014b;Hatzius,2008;Haltenhof、Lee and Stebunovs,2014;Juselius and Drehmann,2015)。除了根据美国经验开展的研究之外,其他几项研究借助国际和历史数据也得出了居民债务杠杆积累与随后的衰退之间的关系(包括Jordà、Schularick and Taylor,2016;Mian and Sufi,2018a)。结合所有这些及其他方面的证明,一个合理的结论是,居民资产负债表恶化造成了消费支出(特别是耐用消费品)在早期的下滑,并拖延了后来的经济复苏步伐。而恐慌则能很好比解释经济急剧下滑阶段。与此类似,出于上述的同样理由,笔者认为因子4的预测力并不表明银行的资产负债表(除对爆发恐慌的概率的影响外)在经济上不重要。或许是因为居民和银行的资产负债表变化都太慢,相对过于平滑,所以其效应没有被本文介绍的分析方法观察到。

两个稳健性检验。下面将简要介绍对本文的主要发现——危机的恐慌阶段是解释危机对实体经济形成破坏影响的核心所在——的两个稳健性检验。

第一,上述结果利用了全部75个金融变量的全样本所做的因子估计。另外,我们也可以利用四个子样本分别估计的因子来代表危机的各个阶段。由于子样本的因子不像全样本那样在构建时就具有正交性,我们按次序对其做正交化:住房、融资、非抵押贷款、银行偿付能力。这一次序与假设的危机进程相符(见图5的有关介绍)。特别是,该过程把住房子样本中估计的因子作为第一个因子,从而将住房变量和其他变量的联动完全归因于住房因子。当然这样做可能低估恐慌效应,因为它排除了恐慌本身造成住房市场下跌的可能性。

表5展示了全样本因子与正交化的子样本因子的相关系数,图12展示了它们的图像对比。前三个全样本因子分别与住房、非抵押贷款、融资子样本因子的相关度较高,同表1一致。而有趣的是,第四个全样本因子与银行偿付能力子样本中估计出来的因子也相当吻合——相比之下,在表1中则是因子1与银行偿付能力因子的相关度最高。从直觉来看,正交化过程似乎分离出了银行资产负债表中与住房和抵押贷款变化无关的变动,而这些变动可能构成了危机期间金融市场表现的一个独立的决定因素(虽然相对影响较小)。

|

|

注:该图对比了全样本估计因子同子样本估计因子,后者按如下次序做了正交化处理:住房、融资、非抵押贷款、银行偿付能力。 |

表6报告了类似于表4的检验结果,对比了两个“恐慌”因子(融资与非抵押贷款)和两个“资产负债表因子”(住房和银行偿付能力)对月度宏观经济指标的预测力,但这里是用正交化的子样本因子替代全样本因子。恐慌因子的预测力再度表现得非常强,对除新房开工量和核心通胀率之外的所有变量的预测力在1%的水平上显著。资产负债表因子的表现同样弱得多。

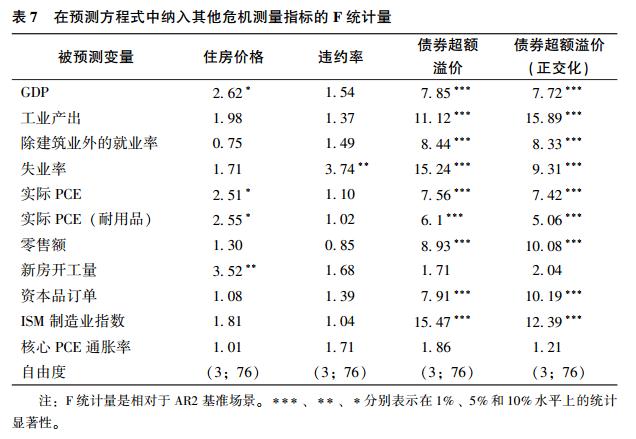

在第二个稳健性检验中,笔者还考虑了没有使用因子分析的代理变量来反映恐慌和资产负债表的变化。表7报告了预测方程式的F统计量,其构建类似于表4和表6,但利用了联邦住房金融局(FHFA)住房价格指数的月度数值、房利美公司的3月期抵押贷款拖欠率以及吉尔克里斯—扎克拉塞克债券超额溢价(见图1)来替代估计因子。前两个变量反映了住房和居民资产负债表的变化。吉尔克里斯—扎克拉塞克债券超额溢价是控制了估计违约概率后的公司债券利差,主要反映投资人对公司信贷的态度。我们将这一指标作为恐慌的替代变量,图1明确显示它对恐慌有较高敏感度。

在表7中,前两列分别评估了住房价格与抵押贷款违约率(的对数值)的预测力,第三列是债券超额溢价的预测力。第四列展示了正交化的债券超额溢价的预测力,即债券超额溢价对住房价格和违约率做回归之后的残差。这一操作可以起到的效果是,把债券超额溢价与前两个变量的所有联合解释力都只归结到前两个变量上。

|

即使在正交化处理后,债券超额溢价也是宏观变量强有力的预测指标,在11个变量中,它对除新房开工量和核心通胀率之外的9个变量的预测力在1%的水平上显著。有意思的是,住房价格能预测新房开工量与(统计显著性较低的)GDP、耐用品消费和总消费。违约率能预测失业率,但不能预测除建筑业外的就业水平。这些结果看起来同因子分析得到的结果非常接近。

四、结论和政策启示

在金融危机高峰期过去十年之后,本文重新梳理了信贷因素在危机乃至更一般地在宏观经济学中的作用。如今的大量研究表明,此类因素对居民、企业和金融中介的行为有重要影响。宏观经济学的建模和分析必须把它们考虑进来,否则可能如2008年所发生的那样,出现重大的预测失误。

具体来说,本文的实证研究部分显示,2007—2009年的金融恐慌(包括批发融资的挤兑和撤出证券化贷款)会严重冲击实体经济,这或许是经济衰退程度如此不同寻常的主要原因。也许,恐慌及相关的信贷去中介化的影响通过整个经济范围的外部融资溢价飙升,以及风险规避和流动性偏好的大幅提高而传导。这些结果支持了格特勒等人的模型(Gertler and Kiyotaki,2015)以及其他研究。在本文的分析中,对恐慌效应的识别同样基于决定危机主要阶段的显而易见的非连续性特征。尽管恐慌显然不是外生事件,而是广泛的结构因素和心理因素共同作用的结果,其时机与规模在很大程度上难以预见。恐慌的爆发似乎也不是由于投资人突然开始预期衰退会严重加深,也就是说,不存在反向因果关系。因此,恐慌出现在广泛的经济下行之前、结束在宏观经济条件改善之前这一事实,正是恐慌对实体经济具有重大影响的初步证据。

虽然与住房和居民财务困难有关的变量在笔者的设定中没有较好的预测力,但仍需要再次强调,不能就此认为此类因素并不重要——暂且不论它们在触发恐慌方面所起的作用。综合来看,横截面证据以及某些更有限的时间序列证据都表明,居民资产负债表的状况是支出决策(包括大衰退之前及之中)的重要决定因素。特别是,居民资产负债表的恶化有可能是危机前消费支出放缓的先导因素(Mian、Rao and Sufi,2013),居民需要去杠杆和修复资产负债表则不利于经济走向复苏。只是由于资产负债表状况的变化通常较慢且有连续性,通过时间序列方法识别它对宏观经济的影响(如笔者的研究)非常困难,尤其是在较短时期内。

与恐慌的重要性有关的研究发现具有关键的政策含义,包括回顾与前瞻两个方面。从回顾来看,包括美联储和美国财政部在内的政策制定者采取了激进并往往极为不受欢迎的措施抑制金融恐慌,如把贷款大幅扩张到银行体系之外,采取一系列干预对银行体系进行资本重组,以及避免系统重要性金融机构的倒闭等。支持这些行动的理由是政策制定者担心,如果恐慌失去控制,将给经济造成严重而持续的破坏,可能导致大萧条再现。

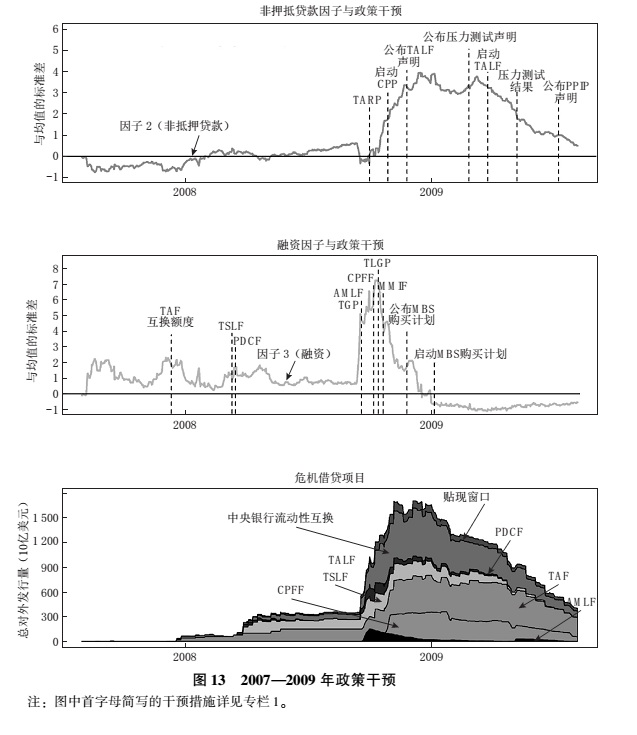

本文的结论为政策制定者的说法提供了某些事后支持。图13展示了对恐慌和政策反应的图解说明。该图最上面两个部分显示的是对应非抵押贷款和融资的全样本估计因子,这两个“恐慌因子”对经济的预测力已经在上文做了介绍。图13最上面两个部分中的垂直线则代表美联储、财政部及联邦存款保险公司采取的某些重要政策措施。专栏1对这些措施做了简要的定义和描述。作为对政策反应力度的度量标准,图13的最下面部分展示的是美联储资产负债表中与不同的紧急贷款项目有关的部分(但不包括与量化宽松或稳定贝尔斯登公司及美国国际集团有关的资产购买)所占的份额。

|

专栏1对恐慌的政策反应图13中提到的政策措施包括:

1.美联储的贴现窗口贷款(Discount window lending),包括一级信贷、二级信贷和季节性信贷,仅对存款类金融机构发放。

2.定期拍卖工具(Term auction facility,TAF),是拍卖贴现窗口贷款的机制(详细介绍参见Armantier、Krieger and McAndrews,2008)。有研究发现,与该工具有关的事件同LIBOR水平的下跌有关(McAndrews et al.,2017)。

3.定期证券借贷工具(Term securities lending facility,TSLF)。根据此项计划,美联储把财政部证券借给一级交易商,以抵押贷款相关证券作为抵押品。有研究发现(Fleming et al.,2010),该工具的贷款缩小了回购协议利差,但另外的研究认为(Wu,2008),相比于TAF,该工具和PDCF(下文介绍)对银行间融资利差的影响极小。

4.一级交易商信贷工具(Primary dealer credit facility,PDCF),在贝尔斯登公司濒临倒闭后设立,给交易商提供隔夜贷款(可参阅Adrian and Schaumburg,2012)。

5.资产支持商业票据和货币市场流动性工具(Assetbacked commercial paper and money market liquidity facility,AMLF),给愿意从货币市场基金购买资产支持商业票据的存款类金融机构提供抵押贷款。有研究发现该项目帮助稳定了货币市场基金,并改善了资产支持商业票据市场的流动性(DuyganBump et al.,2010)。6.美联储与外国中央银行的互换额度(Swap lines)。有研究总结了互换额度有效性的证据,发现这些额度减缓了国内外融资压力(Goldberg、Kennedy and Miu,2011)。

7.定期资产支持证券贷款工具(Term assetbacked securities loan facility,TALF)。该工具由美联储与财政部联合操作,由美联储向AAA级资产支持证券(ABS)的持有者提供贷款。美联储按资产支持证券的市场价值减去估值折扣(haircut)后发放贷款,并通过财政部的临时资产救助计划(TARP)获得200亿美元的信贷保护。有研究发现,该工具增强了资产支持证券市场的信心(Covitz et al.,2011)。

8.商业票据融资工具(Commercial paper funding facility,CPFF)。美联储利用该工具购买高评级无抵押商业票据和资产支持商业票据,以资产或发行人费用作担保。有研究介绍了该项目,发现各类被购买票据的利差相应下降(Adrian、Kimbrough and Marchioni,2011)。

9.货币市场投资人融资工具(Money market investor funding facility,MMIF)。作为对AMLF的补充,该工具的目标是提高二级货币市场的流动性,但一直未被采用。

10.货币市场基金临时担保计划(Temporary guarantee program for money market funds,TGP)。为停止货币市场基金的挤兑,财政部给参与该计划的基金的份额价格提供担保。

11.临时流动性担保计划(Temporary liquidity guarantee program,TLGP)。根据该计划,联邦存款保险公司给存款类金融机构及其控股公司新的无担保优先债务提供保险,并全额保证无利息的交易账户。

12.问题资产救助计划(Troubled asset relief program,TARP)。根据该计划,美国国会授权提供最多7000亿美元购买问题资产。这些资金用于给金融机构注入资本金,以及抵押贷款救助和稳定各汽车公司。

13.资本购买计划(Capital purchase program,CPP)。利用问题资产救助计划的资金向大型和小型银行注入资本金。

14.抵押贷款支持证券购买计划(MBS purchase program)。量化宽松行动的先导,根据该计划,美联储购买由政府扶持企业(GSE)发行或担保的抵押贷款相关证券。有研究发现,该计划在2008年后期显著降低了抵押贷款利率(Hancock and Passmore,2011)。

15.压力测试(Stress tests,SCAP)。美联储、货币监理署和联邦存款保险公司的联合行动,由财政部支持,以评估大银行抵御紧张状况的能力。要求未通过测试的银行提高私人资本金,或接受来自问题资产救助计划的资本金(可参阅Clark and Ryu,2015)。另有研究分析了公布压力测试与银行股票回报之间的关系(Morgan、Peristiani and Savino,2014)。

16.公私合作投资计划(Publicprivate investment program,PPIP)。根据该计划,财政部承诺为购买“遗留的”住房和商业抵押贷款支持证券的公私合作基金提供股权和债权融资。

如图13所示,在危机爆发前一年左右,从2007年8月至2008年8月,大多数政策措施属于充当最后贷款人的类型,美联储把允许的交易对象扩大到银行体系之外。特别是,美联储通过定期证券借贷工具和一级交易商信贷工具计划,给一级交易商——同美联储直接交易的大型经纪自营商——提供流动性。为克服银行从贴现窗口借款的尴尬情绪,美联储还启动了定期拍卖贴现窗口贷款的计划(如TAF)。针对全球货币市场紧张状况,美联储同14个外国中央银行达成了互换额度协议,其中包括四个新兴市场经济体。这些增强流动性的计划并未结束融资危机,而且如图13所示,在这一年里紧张态势也没有显著恶化。

然而,在2008年9月的雷曼兄弟破产与美国国际集团救助行动后,融资问题严重加剧。*1.某些人认为,美国政府在2008年8月接手房利美和房地美公司是危机的触发事件。有研究指出,在雷曼兄弟破产后数周内围绕通过《问题资产救助计划法案》的斗争也加剧了市场的不确定性(Mishkin,2011)。在持有雷曼兄弟商业票据的一家货币市场基金跌破面值后,这一领域爆发了广泛的挤兑,财政部对此实施了担保计划,美联储出台了新的流动性计划。但随着投资人对若干大型机构失去信心,融资忧虑越来越多地转化为机构的偿付能力问题(Sarkar and Shrader,2010)。这一时期的政策应对措施也相应改变。关键在于,《问题资产救助计划法案》的通过给财政部提供了资源,以便通过资本购买计划向银行体系注入资本。财政部之后还将利用该法案的资金来支持抵押贷款重组,以及阻止两家大型汽车公司破产。还有两项措施帮助稳定了银行体系:联邦存款保险公司通过临时流动性担保计划给新的优先级银行债务提供保证,以及各监管机构在财政部支持下于2009年春对银行开展压力测试。美联储和财政部还通过定期资产支持证券贷款工具联合对资产支持证券市场提供了支持。

有大量研究评估了上述各项政策计划,大多数发现这些计划产生了预计的效果。有关介绍可参阅专栏1(综述可参阅Logan、Nelson and Parkinson,2018)。不过许多文献是基于事件分析(event study),并不总能得出明确的结论。按照类似思路,我们将重大政策发布或政策实施的日期同我们的每日因子估计相匹配,以寻找特定政策与某个或多个因子的急剧变化有关的证据。结果发现若干政策产生了有益的影响,包括资本购买计划、联邦存款保险公司的贷款担保计划、货币市场基金担保、压力测试结果的发布、定期证券借贷工具,以及定期资产支持证券贷款工具等。当然,这些结果并不都是稳健的,反映出通常难以评估政策发布在多大程度上出乎市场意料,以及许多政策计划在接近的时间引入,并伴随着金融市场混乱的发展形势。*1.有时要判断某项政策计划的“引入”时间也存在难度,例如,是公布的时间,实施的时间,还是其内容或规模发生变化的时间?所以,我们需要更多研究来查明危机期间的不同政策的相对重要性和效果,而且最好是借助统一的理论架构。

不过图13明确反映了一个基本事实,即恐慌较快地得到了控制。图13的中间部分显示,融资条件到2008年底有显著改善。非抵押贷款市场的紧张状况持续到2009年,在引入定期资产支持证券贷款工具及成功开展银行的压力测试等干预措施后,这部分恐慌也随之退潮。根据本文的结论,恐慌因子与经济走势之间有强烈关联,控制了恐慌蔓延的政策组合应该帮助我们避免了严重得多的经济衰退。*2.有学者利用带有金融摩擦的宏观经济模型证明,特别是美联储的流动性政策措施可能防止经济走向比实际情形严重得多的崩溃(Del Negro et al ,2017)。

从前瞻角度看,本文的发现支持继续保持警惕以确保金融稳定。金融危机造成的损失极大,尤其是在持续的金融恐慌状态下。政策制定者应该宁可坚持较为保守的态度,确保金融机构有充足的资本率,不要过分依赖短期融资,并有良好的机制来测算和管理风险。监管机构应该努力揭开金融体系中的“黑暗角落”,采取系统性或宏观审慎的方法来处理风险。尽管这方面的积极讨论仍在继续(例如针对恰当的银行资本金水平),笔者依然认为后危机时代的改革已显著增强了我们的金融体系应对未来冲击的韧性。

即使危机爆发的概率小于过去,政策制定者仍需要合适的工具来处理未来任何时候可能出现的危机。在这方面,我的乐观程度要低一些。《多德—弗兰克法案》创立的有序清算授权(liquidation authority)给政策制定者提供了新的权力,以有序的方式来处理陷入困境的系统重要性机构。这些新的授权尚未被试用过,有些人对它们在系统性恐慌中的效果心存疑虑。但笔者认为,无论如何,相对于本轮危机中临时赋予的授权而言,它们是明显的改进。不过自本轮危机后,其他紧急救助工具事实上已被削弱。例如,财政部已不再能给货币市场基金提供担保,联邦存款保险公司也不能给银行债务提供担保,而这两类措施在本轮危机中都发挥过非常正面的作用。美联储的紧急贷款授权也在一定程度上受到限制,新的信息披露要求或许会使贴现窗口及其他贷款工具污名化,使它们在危机中无法起到作用,遇到困难的机构也不愿意以此借款。

对紧急救助工具的限制大多反映了对危机期间的政策干预的政治反弹,这是完全可以理解的。然而本文的论述认为,这些干预对保护更广泛的经济活动基本上是必需的。笔者希望,随着时间的流逝,立法者会认识到可以对下次危机处理中能用到的政策工具开展中立的回顾和评估,并做出必要的调整。(余江译)参考文献

Acharya,Viral V.,and Nada Mora.2015.“A Crisis of Banks as Liquidity Providers.”The Journal of Finance 70(1):1-43.https://doi.org/10.1111/jofi.12182.

Adelino,Manuel,Antoinette Schoar,and Felipe Severino.2015.“Loan Originations and Defaults in the Mortgage Crisis:The Role of the Middle Class.”Working Paper 20848.National Bureau of Economic Research.https://doi.org/10.3386/w20848.

Adrian,Tobias,Paolo Colla,and Hyun Song Shin.2012.“Which Financial Frictions? Parsing the Evidence from the Financial Crisis of 2007-9.”National Bureau of Economic Research Macroeconomics Annual 27(August):159-214.

Adrian,Tobias,Karin Kimbrough,and Dina Marchioni.2011.“The Federal Reserves Commercial Paper Funding Facility.”FRBNY Economic Policy Review.New York,New York:Federal Reserve Bank of New York.https://www.newyorkfed.org/medialibrary/media/research/epr/11v17n1/1105adri.pdf.

Adrian,Tobias,and Ernst Schaumburg.2012.“The Feds Emergency Liquidity Facilities during the Financial Crisis:The CPFF.”Federal Reserve Bank of New York.Liberty Street Economics(blog).August 20,2012.http://libertystreeteconomics.newyorkfed.org/2012/08/the-feds-emergency-liquidity-facilities-during-the-financial-crisis-the-cpff.html.

Afonso,Gara,Anna Kovner,and Antoiinette Schoar.2011.“Stressed,Not Frozen:The Federal Funds Market in the Financial Crisis.”Federal Reserve Bank of New York Staff Reports.Federal Reserve Bank of New York.https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr437.pdf.

Aikman,David,Jonathan Bridges,Anil Kashyap,and Caspar Siegart.2018.“Would Macroprudential Regulation Have Prevented the Last Crisis?”Bank of England Staff Working Paper,no.No.747(August).https://www.bankofengland.co.uk/working-paper/2018/would-macroprudential-regulation-have-prevented-the-last-crisis.

Aiyar,Shekhar.2011.“How Did the Crisis in International Funding Markets Affect Bank Lending? Balance Sheet Evidence from the United Kingdom.”Bank of England Staff Working Paper 424(April).http://www.bankofengland.co.uk/research/Pages/workingpapers/2011/wp424.aspx.

——.2012.“From Financial Crisis to Great Recession:The Role of Globalized Banks.”American Economic Review 102(3):225-30.https://doi.org/10.1257/aer.102.3.225.

Aladangady,Aditya.2014.“Homeowner Balance Sheets and Monetary Policy.”Finance and Economics Discussion Series 2014(98).https://www.federalreserve.gov/econresdata/feds/2014/files/201498pap.pdf.

Albertazzi,Ugo,and Domenico J.Marchetti.2010.“Credit Supply,Flight to Quality and Evergreening:An Analysis of Bank-Firm Relationships after Lehman.”Economic Research and International Relations Area 756.Temi Di Discussione(Economic Working Papers).Bank of Italy.https://ideas.repec.org/p/bdi/wptemi/td_756_10.html.

Alfaro,Laura,Manuel García-Santana,and Enrique Moral-Benito.2018.“On the Direct and Indirect Real Effects of Credit Supply Shocks.”SSRN Scholarly Paper ID 3132984.Rochester,NY:Social Science Research Network.https://papers.ssrn.com/abstract=3132984.

Almeida,Heitor,Murillo Campello,Bruno Laranjeira,and Scott Weisbenner.2009.“Corporate Debt Maturity and the Real Effects of the 2007 Credit Crisis.”Working Paper 14990.National Bureau of Economic Research.https://doi.org/10.3386/w14990.

Altavilla,Carlo,Matthieu Darracq Paries,and Giulio Nicoletti.2015.“Loan Supply,Credit Markets and the Euro Area Financial Crisis.”1861.European Central Bank Working Papers.European Central Bank.https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1861.en.pdf.

Arellano,Cristina,Yan Bai,and Patrick J Kehoe.2016.“Financial Frictions and Fluctuations in Volatility.”Working Paper 22990.National Bureau of Economic Research.https://doi.org/10.3386/w22990.

Armantier,Olivier,Eric Ghysels,Asani Sarkar,and Jeffrey Shrader.2015.“Discount Window Stigma during the 2007-2008 Financial Crisis.”483.Federal Reserve Bank of New York Staff Reports.Federal Reserve Bank of New York.https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr483.pdf.

Arteta,Carlos,Mark Carey,Ricardo Correa,and Jason Kotter.2013.“Revenge of the Steamroller:ABCP as a Window on Risk Choices.”International Finance Discussion Papers 1076(April).https://www.federalreserve.gov/pubs/ifdp/2013/1076/ifdp1076.pdf.

Bacchetta,Philippe,and Eric van Wincoop.2016.“The Great Recession:A Self-Fulfilling Global Panic.”American Economic Journal:Macroeconomics 8(4):177-98.https://doi.org/10.1257/mac.20140092.

Baker,Scott R.2018.“Debt and the Response to Household Income Shocks:Validation and Application of Linked Financial Account Data.”Journal of Political Economy,March,000-000.https://doi.org/10.1086/698106.

Bao,Jack,Josh David,and Song Han.2015.“The Runnables.”FEDS Notes(blog).September 3,2015.https://www.federalreserve.gov/econresdata/notes/feds-notes/2015/the-runnables-20150903.html.

Bassett,William F.,Mary Beth Chosak,John C.Driscoll,and Egon Zakraj.ek.2014.“Changes in Bank Lending Standards the Macroeconomy.”Journal of Monetary Economics 62(March):23-40.

Benmelech,Efraim,Carola Frydman,and Dimitris Papanikolaou.2017.“Financial Frictions and Employment during the Great Depression.”Working Paper 23216.National Bureau of Economic Research.https://doi.org/10.3386/w23216.

Benmelech,Efraim,Ralf R.Meisenzahl,and Rodney Ramcharan.2017.“The Real Effects of Liquidity During the Financial Crisis:Evidence from Automobiles.”Quarterly Journal of Economics 132(1):317-65.https://doi.org/10.3386/w22148.

Bernanke,Ben S.1983.“Non-Monetary Effects of the Financial Crisis in the Propagation of the Great Depression.”American Economic Review 73(10):257-76.

Bernanke,Ben S.1994.“The Macroeconomics of the Great Depression:A Comparative Approach.”Working Paper 4814.National Bureau of Economic Research.https://doi.org/10.3386/w4814.

Bernanke,Ben S.2010.“Implications of the Financial Crisis for Economics.”Speech presented at the Conference Co-sponsored by the Center for Economic Policy Studies and the Bendheim Center for Finance,Princeton,September 24.https://www.federalreserve.gov/newsevents/speech/bernanke20100924a.htm.

——.2012.“Some Reflections on the Crisis and the Policy Response.”presented at the At the Russell Sage Foundation and The Century Foundation Conference on“Rethinking Finance,”New York,New York.https://www.federalreserve.gov/newsevents/speech/bernanke20120413a.htm.

Bernanke,Ben S.,and Mark Gertler.1989.“Agency Costs,Net Worth,and Business Fluctuations.”The American Economic Review 79(1):14-31.

——.1995.“Inside the Black Box:The Credit Channel of Monetary Policy Transmission.”Journal of Economic Perspectives 9(4):27-48.https://doi.org/10.1257/jep.9.4.27.

Bernanke,Ben S.,Mark Gertler,and Simon Gilchrist.1999.“The Financial Accelerator in a Quantitative Business Cycle Framework.”Handbook of Macroeconomics 1(C):1341-93.

Bernanke,Ben S.,and Harold James.1991.“The Gold Standard,Deflation,and Financial Crisis in the Great Depression:An International Comparison.”In Financial Markets and Financial Crises,33-68.National Bureau of Economic Research.University of Chicago Press.http://www.nber.org/chapters/c11482.pdf.

Berrospide,Jose M.,Lamont K.Black,and William R.Keaton.2016.“The Cross-Market Spillover of Economic Shocks through Multi-Market Banks.”Journal of Money,Credit and Banking 48(5):957-88.

Boissay,Frédéric,Fabrice Collard,and Frank Smets.2016.“Booms and Banking Crises.”Journal of Political Economy 124(2):489-538.https://doi.org/10.1086/685475.

Brunnermeier,Markus K.2009.“Deciphering the Liquidity and Credit Crunch 2007-2008.”Journal of Economic Perspectives 23(1):77-100.

Brunnermeier,Markus K.,and Yuliy Sannikov.2014.“A Macroeconomic Model with a Financial Sector.”American Economic Review 104(2):379-421.https://doi.org/10.1257/aer.104.2.379.

Caballero,Ricardo J.,Emmanuel Farhi,and Pierre-Olivier-Gourinchas.2017.“The Safe Assets Shortage Conundrum.”Journal of Economic Perspectives 31(3):29-46.

Calomiris,Charles,and Joseph R.Mason.2003.“Consequences of Bank Distress During the Great Depression.”American Economic Review 93(3):937-47.

Calomiris,Charles W.,and Charles M.Kahn.1991.“The Role of Demandable Debt in Structuring Optimal Banking Arrangements.”The American Economic Review 81(3):497-513.

Campello,Murillo,John R.Graham,and Campbell R.Harvey.2010.“The Real Effects of Financial Constraints:Evidence from a Financial Crisis.”Journal of Financial Economics,The 2007-8 financial crisis:Lessons from corporate finance,97(3):470-87.https://doi.org/10.1016/j.jfineco.2010.02.009.

Carlson,Mark A.,Hui Shan,and Missaka Warusawitharana.2013.“Capital Ratios and Bank Lending:A Matched Bank Approach.”Journal of Financial Intermediation 22(4):663-87.

Carlson,Mark,and Jonathan D.Rose.2015.“Credit Availability and the Collapse of the Banking Sector in the 1930s.”Journal of Money,Credit and Banking 47(7):1239-71.https://doi.org/10.1111/jmcb.12244.

Carlstrom,Charles T.,and Timothy S.Fuerst.1998.“Agency Costs,Net Worth,and Business Fluctuations:A Computable General Equilibrium Analysis.”The American Economic Review 87(5):893-910.

Chaney,Thomas,David Sraer,and David Thesmar.2012.“The Collateral Channel:How Real Estate Shocks Affect Corporate Investment.”American Economic Review 102(6):2381-2409.https://doi.org/10.1257/aer.102.6.2381.

Chen,Brian S,Samuel G Hanson,and Jeremy C Stein.2017.“The Decline of Big-Bank Lending to Small Business:Dynamic Impacts on Local Credit and Labor Markets.”Working Paper 23843.National Bureau of Economic Research.https://doi.org/10.3386/w23843.

Chodorow-Reich,Gabriel.2014.“Employment Effects of Credit Market Disruptions:Firm-Level Evidence from the 2008-9 Financial Crisis.”Quarterly Journal of Economics 129(1):1-59.

Christiano,Lawrence J.,Martin S.Eichenbaum,and Mathias Trabandt.2014.“Understanding the Great Recession.”American Economic Journal:Macroeconomics 7(1):110-67.

Clark,Tim P.,and Lisa H.Ryu.2015.“CCAR and Stress Testing as Complementary Supervisory Tools.”Board of Governors of the Federal Reserve System.June 24,2015.https://www.federalreserve.gov/bankinforeg/ccar-and-stress-testing-as-complementary-supervisory-tools.htm.

Cohen,Jon,Kinda Cheryl Hachem,and Gary Richardson.2018.“Relationship Lending and the Great Depression.”Working Paper 22891.National Bureau of Economic Research.https://doi.org/10.3386/w22891.

Copeland,Adam,Antoine Martin,and Michael Walker.2010.“The Tri-Party Repo Market Before the 2010 Reforms.”477.Federal Reserve Bank of New York Staff Reports.Federal Reserve Bank of New York.http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.363.5485&rep=rep1&type=pdf.

Cornett,Marcia Millon,Jamie John McNutt,Philip E.Strahan,and Hassan Tehranian.2011.“Liquidity Risk Management and Credit Supply in the Financial Crisis.”Journal of Financial Economics 101(2):297-312.https://doi.org/10.1016/j.jfineco.2011.03.001.

Correa,Ricardo,Horacio Sapriza,and Andrei Zlate.2013.“Liquidity Shocks,Dollar Funding Costs,and the Bank Lending Channel during the European Sovereign Crisis.”International Finance Discussion Papers 1059r(July).https://www.federalreserve.gov/pubs/ifdp/2012/1059/ifdp1059r.pdf.

Covitz,Daniel,Nellie Liang,and Gustavo A.Suarez.2013.“The Evolution of a Financial Crisis:Collapse of the Asset-Backed Commercial Paper Market.”Journal of Finance 68(3):815-48.

Covitz,Daniel M.,Nellie Liang,and Gustavo A.Suarez.2009.“The Evolution of a Financial Crisis:Panic in the Asset-Backed Commercial Paper Market.”2009-36.Finance and Economic Discussion Series.Washington DC:Federal Reserve Board.https://www.federalreserve.gov/pubs/feds/2009/200936/200936pap.pdf.

Dagher,Jihad,and Kazim Kazimov.2015.“Banks Liability Structure and Mortgage Lending During the Financial Crisis.”Journal of Financial Economics 116(3):565-82.https://doi.org/10.1016/j.jfineco.2015.02.001.

Dang,Tri Vi,Gary Gorton,and Holmstrom.2015.“The Information Sensitivity of a Security.”http://www.columbia.edu/~td2332/Paper_Sensitivity.pdf.

De Haas,Ralph,and Neeltje Van Horen.2012.“International Shock Transmission after the Lehman Brothers Collapse:Evidence from Syndicated Lending.”American Economic Review 102(3):231-37.https://doi.org/10.1257/aer.102.3.231.

Del Negro,Marco,Gauti Eggertsson,Andrea Ferrero,and Nobuhiro Kiyotaki.2017.“The Great Escape? A Quantitative Evaluation of the Feds Liquidity Facilities.”American Economic Review 107(3):824-57.https://doi.org/10.3386/w22259.

DellAriccia,Giovanni,Enrica Detragiache,and Raghuram Rajan.2005.“The Real Effect of Banking Crises.”Journal of Financial Intermediation 17(1):89-112.

Diamond,Douglas W.,and Philip H.Dybvig.1983.“Bank Runs,Deposit Insurance,and Liquidity.”Journal of Political Economy 91(3):401-19.

Drechsler,Itamar,Alexi Savov,and Philipp Schnabl.2018.“A Model of Monetary Policy and Risk Premia.”The Journal of Finance 73(1):317-73.https://doi.org/10.1111/jofi.12539.

Duchin,Ran,Oguzhan Ozbas,and Berk A.Sensoy.2010.“Costly External Finance,Corporate Investment,and the Subprime Mortgage Credit Crisis.”Journal of Financial Economics,The 2007-8 financial crisis:Lessons from corporate finance,97(3):418-35.https://doi.org/10.1016/j.jfineco.2009.12.008.

Duygan-Bump,Burcu,Alexey Lekov,and Judit Montoriol-Garriga.2015.“Financing Constraints and Unemployment:Evidence from the Great Recession.”Journal of Monetary Economics 75(October):89-105.

Duygan-Bump,Burcu,Patrick M.Parkinson,Eric S.Rosengren,Gustavo A.Suarez,and Paul S.Willen.2010.“How Effective Were the Federal Reserve Emergency Liquidity Facilities? Evidence from the Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility.”QAU10-3.Federal Reserve Bank of Boston Working Paper.Federal Reserve Bank of Boston.https://www.bostonfed.org/publications/risk-and-policy-analysis/2010/how-effective-were-the-federal-reserve-emergency-liquidity-facilities-evidence-from-the-asset-backed-commercial-paper-money-market-mutual-fund-liquidity-facility.aspx.

Eggertsson,Gauti B.,and Paul Krugman.2012.“Debt,Deleveraging,and the Liquidity Trap:A Fisher-Minsky-Koo Approach*.”The Quarterly Journal of Economics 127(3):1469-1513.https://doi.org/10.1093/qje/qjs023.

Falato,Antonio,and Nellie Liang.2016.“Do Creditor Rights Increase Employment Risk? Evidence from Loan Covenants.”The Journal of Finance 71(6):2545-90.https://doi.org/10.1111/jofi.12435.

Favara,Giovanni,Simon Gilchrist,Kurt F.Lewis,and Egon Zakraj.ek.2016.“Updating the Recession Risk and the Excess Bond Premium,”FEDS Notes(blog).October 6,2016.https://www.federalreserve.gov/econresdata/notes/feds-notes/2016/updating-the-recession-risk-and-the-excess-bond-premium-20161006.html.

Favilukis,Jack,Sydney C Ludvigson,and Stijn Van Nieuwerburgh.2010.“The Macroeconomic Effects of Housing Wealth,Housing Finance,and Limited Risk-Sharing in General Equilibrium.”Working Paper 15988.National Bureau of Economic Research.https://doi.org/10.3386/w15988.

Fazzari,Steven M.,R.Glenn Hubbard,and Bruce C.Petersen.1988.“Financing Constraints and Corporate Investment.”Brookings Papers on Economic Activity 1988(1):141-206.https://doi.org/10.2307/2534426.

Fleming,Michael J.,Warren B.Hrung,and Frank M.Keane.2010.“Repo Market Effects of the Term Securities Lending Facility.”The American Economic Review 100(2):591-96.

Geanakoplos,John.2010.“The Leverage Cycle.”NBER Macroeconomics Annual 2009,Volume 24,April,1-65.

Gertler,Mark,and Simon Gilchrist.2018.“What Happened:Financial Factors in the Great Recession.”Working Paper 24746.National Bureau of Economic Research.https://doi.org/10.3386/w24746.

Gertler,Mark,and Peter Karadi.2011.“A Model of Unconventional Monetary Policy.”Journal of Monetary Economics 58(1):17-34.

Gertler,Mark,and Nobuhiro Kiyotaki.2015.“Banking,Liquidity,and Bank Runs in an Infinite Horizon Economy.”American Economic Review 105(7):2011-43.https://doi.org/10.1257/aer.20130665.

Gertler,Mark,Nobuhiro Kiyotaki,and Andrea Prestipino.2017.“A Macroeconomic Model with Financial Panics.”Working Paper 24126.National Bureau of Economic Research.https://doi.org/10.3386/w24126.

Gilchrist,Simon,Raphael Schoenle,Jae Sim,and Egon Zakraj.ek.2017.“Inflation Dynamics during the Financial Crisis.”American Economic Review 107(3):785-823.https://doi.org/10.1257/aer.20150248.

Gilchrist,Simon,and Egon Zakraj.ek.2012a.“Credit Spreads and Business Cycle Fluctuations.”

American Economic Review 102(4):1692-1720.https://doi.org/10.1257/aer.102.4.1692.——.2012b.“Credit Supply Shocks and Economic Activity in a Financial Accelerator Model.”Rethinking the Financial Crisis,Russel Sage Foundation.January.

Giroud,Xavier,and Holger M.Mueller.2017.“Firm Leverage,Consumer Demand,and Employment Losses During the Great Recession.”The Quarterly Journal of Economics 132(1):271-316.https://doi.org/10.1093/qje/qjw035.

Gissler,Stefan,and Borghan Narajabad.2017.“The Increased Role of the Federal Home Loan Bank System in Funding Markets,Part 1:Background.”FEDS Notes(blog).October 18,2017.https://www.federalreserve.gov/econres/notes/feds-notes/the-increased-role-of-the-federal-home-loan-bank-system-in-funding-markets-part-1-background-20171018.htm.

Goetz,Martin,and Juan Gozzi.2010.“Liquidity Shocks,Local Banks,and Economic Activity:Evidence from the 2007-2009 Crisis.”SSRN Scholarly Paper ID 1709677.Rochester,NY:Social Science Research Network.https://papers.ssrn.com/abstract=1709677.

Goldberg,Linda S.,Craig Kennedy,and Jason Miu.2011.“Central Bank Dollar Swap Lines and Overseas Dollar Funding Costs,”Forthcoming,Federal Reserve Bank of New York Economic Policy Review.”FRBNY Economic Policy Review.New York,New York:Federal Reserve Bank of New York.http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.422.11&rep=rep1&type=pdf.

Gorton,Gary B.2008.“The Subprime Panic.”Working Paper 14398.National Bureau of Economic Research.http://www.nber.org/papers/w14398.pdf.

Gorton,Gary B.,and Andrew Metrick.2012a.“Securitized Banking and the Run on Repo.”Journal of Financial Economics 104(3):425-51.

——.2012b.“Who Ran on Repo?”Working Paper 18455.National Bureau of Economic Research.http://www.nber.org/papers/w18455.pdf.

Gorton,Gary,and George Pennacchi.1990.“Financial Intermediaries and Liquidity Creation.”

The Journal of Finance 45(1):49-71.https://doi.org/10.2307/2328809.

Greenspan,Alan.2005.“Reflections on Central Banking.”Speech presented at the Jackson Hole Economic Policy Symposium,Jackson Hole,Wyoming,August 26.https://www.kansascityfed.org/publicat/sympos/2005/pdf/Green-opening2005.pdf.

Guerrieri,Luca,and Matteo Iacoviello.2017.“Collateral Constraints and Macroeconomic Asymmetries.”Journal of Monetary Economics 90(October):28-49.

Hall,Robert E.2010.“Why Does the Economy Fall to Pieces after a Financial Crisis?”Journal of Economic Perspectives 24(4):3-20.https://doi.org/10.1257/jep.24.4.3.

——.2011.“The High Sensitivity of Economic Activity to Financial Frictions.”The Economic Journal 121(552):351-78.https://doi.org/10.1111/j.1468-0297.2011.02421.x.

Haltenhof,Samuel,Seung Jung Lee,and Viktors Stebunovs.2014.“The Credit Crunch and Fall in Employment during the Great Recession.”Journal of Economic Dynamics and Control 43(June):31-57.

Hancock,Diana,and Wayne Passmore.2010.“Did the Federal Reserves MBS Purchase Program Lower Mortgage Rates?”Finance and Economics Discussion Series 2011(01).https://www.federalreserve.gov/pubs/feds/2011/201101/201101pap.pdf.

Hanson,Samuel,and Adi Sunderam.2013.“Are There Too Many Safe Securities? Securitization and the Incentives for Information Production.”Journal of Financial Economics 108(3):565-84.

Hatzius,Jan.2008.“Beyond Leveraged Losses:The Balance Sheet Effects of the Home Price Downturn.”Brookings Papers on Economic Activity 2008(2):195-228.

He,Zhiguo,In Gu Khang,and Arvind Krishnamurthy.2010.“Balance Sheet Adjustments in the 2008 Crisis.”Working Paper 15919.National Bureau of Economic Research.https://doi.org/10.3386/w15919.

Huber,Kilian.2018.“Disentangling the Effects of a Banking Crisis:Evidence from German Firms and Counties.”American Economic Review 108(3):868-98.https://doi.org/10.1257/aer.20161534.

Iacoviello,Matteo.2014.“Financial Business Cycles.”Review of Economic Dynamics 18(1):140-63.

Irani,Rustom M.,and Ralf R.Meisenzahl.2014.“Loan Sales and Bank Liquidity Risk Management:Evidence from a U.S.Credit Register.”Finance and Economics Discussion Series 2015(001).https://www.federalreserve.gov/econresdata/feds/2015/files/2015001pap.pdf.

Ivashina,Victoria,and David Scharfstein.2009.“Bank Lending During the Financial Crisis of 2008.”Journal of Financial Economics 97(2010).

Iyer,Rajkamal,Samuel Lopes,Jose-Luis Peydro,and Antoinette Schoar.2014.“Interbank Liquidity Crunch and the Firm Credit Crunch:Evidence from the 2007-2009 Crisis.”The Oxford University P 27(1).https://papers.ssrn.com/abstract=2263025.

Jensen,Thais Lrkholm,and Niels Johannesen.2017.“The Consumption Effects of the 2007–2008 Financial Crisis:Evidence from Households in Denmark.”American Economic Review 107(11):3386-3414.https://doi.org/10.1257/aer.20151497.

Jermann,Urban,and Vincenzo Quadrini.2012.“Macroeconomic Effects of Financial Shocks.”American Economic Review 102(1):238-71.https://doi.org/10.1257/aer.102.1.238.

Jones,Callum,Virgiliu Midrigan,and Thomas Philippon.2018.“Household Leverage and the Recession.”Working Paper 16965.National Bureau of Economic Research.https://doi.org/10.3386/w16965.

Jordà,scar,Moritz Schularick,and Alan M.Taylor.2016.“Macrofinancial History and the New Business Cycle Facts.”Working Paper 22743.National Bureau of Economic Research.https://doi.org/10.3386/w22743.

Juselius,Mikael,and Mathias Drehmann.2015.“Leverage Dynamics and the Real Burden of Debt.”501.BIS Working Papers.Bank of International Settlements.https://www.bis.org/publ/work501.htm.

Kacperczyk,Marcin,and Philipp Schnabl.2010.“When Safe Proved Risky:Commerical Paper during the Financial Crisis of 2007-2009.”Journal of Economic Perspectives 24(1):29-50.

Kahle,Kathleen M.,and René M.Stulz.2013.“Access to Capital,Investment,and the Financial Crisis.”Journal of Financial Economics 110(2):280-99.https://doi.org/10.1016/j.jfineco.2013.02.014.

Kandrac,John.2014.“Bank Failure,Relationship Lending,and Local Economic Performance.”Finance and Economics Discussion Series 2014(41).https://www.federalreserve.gov/pubs/feds/2014/201441/201441pap.pdf.

Kaplan,Greg,Kurt Mitman,and Giovanni L.Violante.2016.“Non-Durable Consumption and Housing Net Worth in the Great Recession:Evidence from Easily Accessible Data.”Working Paper 22232.National Bureau of Economic Research.https://doi.org/10.3386/w22232.

Kashyap,Anil,Jeremy C.Stein,and David W Wilcox.1993.“Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance.”American Economic Review 83(1):78-98.

Keane,Frank M.n.d.“Securities Loans Collateralized by Cash:Reinvestment Risk,Run Risk,and Incentive Issues.”Current Issues in Economics and Finance 19(3).Accessed August 20,2018.https://www.newyorkfed.org/medialibrary/media/research/current_issues/ci19-3.pdf.

Kennickell,Arthur B.,Myron L.Kwast,and Jonathan Pogach.2015.“Small Businesses and Small Business Finance during the Financial Crisis and the Great Recession:New Evidence From the Survey of Consumer Finances.”Finance and Economics Discussion Series 2015(039).https://www.federalreserve.gov/econresdata/feds/2015/files/2015039pap.pdf.

Kiyotaki,Nobuhiro,and John Moore.1997.“Credit Cycles.”Journal of Political Economy 105(2):211-48.https://doi.org/10.1086/262072.

Kohn,Donald,and Brian Sack.2018.“Monetary Policy During the Financial Crisis,”September(forthcoming).

Krishnamurthy,Arvind.2010.“Amplification Mechanisms in Liquidity Crises.”American Economic Journal Macroeconomics(2):1-30.

Laeven,Luc,and Fabian Valencia.2013.“The Real Effects of Financial Sector Interventions during Crises.”Journal of Money,Credit and Banking 45(1):147-77.

Levin,Andrew T.,Fabio M.Natalucci,and Egon Zakraj.ek.2004.“The Magnitude and Cyclical Behavior of Financial Market Frictions.”2004-70.Finance and Economic Discussion Series.Federal Reserve Board of Governors.https://www.federalreserve.gov/pubs/feds/2004/200470/200470pap.pdf.

Logan,Lorie,William Nelson,and Patrick Parkinson.2018.“Novel Lender-of-Last Resort Programs,”September(forthcoming).

Longstaff,Francis A.2010.“The Subprime Credit Crisis and Contagion in Financial Markets.”Journal of Financial Economics,The 2007-8 financial crisis:Lessons from corporate finance,97(3):436-50.https://doi.org/10.1016/j.jfineco.2010.01.002.

Mach,Traci L.,and John D.Wolken.2012.“Examining the Impact of Credit Access on Small Firm Survivability.”Finance and Economics Discussion Series 2012(10).https://www.federalreserve.gov/pubs/feds/2012/201210/201210pap.pdf.

Manconi,Alberto,Massimo Massa,and Ayako Yasuda.2012.“The Role of Institutional Investors in Propagating the Crisis of 2007-2008.”Journal of Financial Economics,Market Institutions,Financial Market Risks and Financial Crisis,104(3):491-518.https://doi.org/10.1016/j.jfineco.2011.05.011.

McAndrews,James,Asani Sarkar,and Zhenyu Wang.2017.“The Effect of the Term Auction Facility on the London Interbank Offered Rate.”Journal of Banking & Finance 83(October):135-52.

McCabe,Patrick E.2010.“The Cross Section of Money Market Fund Risks and Financial Crises.”Finance and Economic Discussion Series.Federal Reserve Board of Governors.

Merton,Robert C.1974.“On the Pricing of Corporate Debt:The Risk Structure of Interest Rates.”The Journal of Finance 29(2):449-70.https://doi.org/10.2307/2978814.

Mian,Atif R.,Amir Sufi,and Emil Verner.2017.“Household Debt and Business Cycles Worldwide.”SSRN Scholarly Paper ID 2655804.Rochester,NY:Social Science Research Network.https://papers.ssrn.com/abstract=2655804.

Mian,Atif,Kamalesh Rao,and Amir Sufi.2013.“Household Balance Sheets,Consumption,and the Economic Slump.”The Quarterly Journal of Economics 128(4):1687-1726.https://doi.org/10.1093/qje/qjt020.

Mian,Atif,and Amir Sufi.2018a.“Finance and Business Cycles:The Credit-Driven Household Demand Channel.”Working Paper 24322.National Bureau of Economic Research.https://doi.org/10.3386/w24322.

——.2018b.“Credit Supply and Housing Speculation.”Working Paper 24823.National Bureau of Economic Research.https://doi.org/10.3386/w24823..

——.2010.“Household Leverage and the Recession of 2007 to 2009.”IMF Economic Review 58(1):74-117.https://doi.org/10.3386/w15896.

——.2014a.House of Debt.First.Chicago:University of Chicago Press.https://www.press.uchicago.edu/ucp/books/book/chicago/H/bo20832545.html.

——.2014b.“What Explains the 2007-2009 Drop in Employment?”Econometrica 82(6):2197-2223.

Mishkin,Frederic S.2011.“Over the Cliff:From the Subprime to the Global Financial Crisis.”Journal of Economic Perspectives 25(1):49-70.https://doi.org/10.1257/jep.25.1.49.

Mitchener,Kris James,and Gary Richardson.2016.“Network Contagion and Interbank Amplification during the Great Depression.”Working Paper 22074.National Bureau of Economic Research.https://doi.org/10.3386/w22074.

Morgan,Donald P.,Stavros Peristiani,and Vanessa Savino.2014.“The Information Value of the Stress Test.”Journal of Money,Credit and Banking 46(7):1479-1500.

Nolan,Charles,and Christoph Thoenissen.2009.“Financial Shocks and the US Business Cycle.”Journal of Monetary Economics 56(4):596-604.

Peek,Joe,and Eric Rosengren.2016.“Credit Supply Disruptions:From Credit Crunches to Financial Crisis.”SSRN Scholarly Paper ID 2870864.Rochester,NY:Social Science Research Network.https://papers.ssrn.com/abstract=2870864.

——.2000.“Collateral Damage:Effects of the Japanese Bank Crisis on Real Activity in the United States.”American Economic Review 90(1):30-45.https://doi.org/10.1257/aer.90.1.30.

Puri,Manju,Jrg Rocholl,and Sascha Steffen.2011.“Global Retail Lending in the Aftermath of the US Financial Crisis:Distinguishing Between Supply and Demand Effects.”Journal of Financial Economics 100(3):556-78.https://doi.org/10.1016/j.jfineco.2010.12.001.

Rajan,Raghuram G.2005.“Has Financial Development Made the World Riskier?”Working Paper 11728.National Bureau of Economic Research.https://doi.org/10.3386/w11728.

Ramcharan,Rodney,Skander Van den Heuvel,and Stephane H.Verani.2016.“From Wall Street to Main Street:The Impact of the Financial Crisis on Consumer Credit Supply.”The Journal of Finance 71(3):1323-56.

Ramcharan,Rodney,and Raghuram Rajan.2014.“Financial Fire Sales:Evidence from Bank Failures.”Finance and Economics Discussion Series 2014(67).https://www.federalreserve.gov/pubs/feds/2014/201467/201467pap.pdf.

Reinhart,Carmen M.,and Kenneth S.Rogoff.2009.This Time Is Different:Eight Centuries of Financial Folly.Princeton:Princeton University Press.

Rose,Jonathan.2015.“Old-Fashioned Deposit Runs.”SSRN Scholarly Paper ID 2705730.Rochester,NY:Social Science Research Network.https://papers.ssrn.com/abstract=2705730.

Sahm,Claudia R.,Matthew D.Shapiro,and Joel Slemrod.2015.“Balance-Sheet Households and Fiscal Stimulus:Lessons from the Payroll Tax Cut and Its Expiration.”Finance and Economics Discussion Series 2015(037).https://www.federalreserve.gov/econresdata/feds/2015/files/2015037pap.pdf.

Santos,Joo A.C.2011.“Bank Corporate Loan Pricing Following the Subprime Crisis.”The Review of Financial Studies 24(6):1916-43.https://doi.org/10.1093/rfs/hhq115.

Sarkar,Asani,and Jeffrey Shrader.“Financial Amplification Mechanisms and the Federal Reserves Supply of Liquidity during the Crisis.”Federal Reserve Bank of New York Staff Reports 431(March 2010).https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr431.pdf.

Schroth,Enrique,Gustavo A.Suarez,and Lucian A.Taylor.2014.“Dynamic Debt Runs and Financial Fragility:Evidence from the 2007 ABCP Crisis.”Journal of Financial Economics 112(2):164-89.https://doi.org/10.1016/j.jfineco.2014.01.002.

Scott,Hal S.2016.Connectedness and Contagion:Protecting the Financial System from Panics.Cambridge,MA:The MIT Press.

Shiller,Robert J.2007.“Understanding Recent Trends in House Prices and Homeownership.”In Housing,Housing Finance,and Monetary Policy.Jackson Hole,Wyoming.https://www.kansascityfed.org/publicat/sympos/2007/PDF/Shiller_0415.pdf.

Shin,Hyun Song.2011.“Global Banking Glut and Loan Risk Premium.”In Mundell-Fleming Lecture.Washington DC:International Monetary Fund.https://www.imf.org/external/np/res/seminars/2011/arc/pdf/hss.pdf.

Shleifer,Andrei,and Robert Vishny.2010.“Asset Fire Sales and Credit Easing.”American Economic Review Papers and Proceedings 100(2):46-50.

Siemer,Michael.2014.“Firm Entry and Employment Dynamics in the Great Recession.”Finance and Economics Discussion Series 2014(56).https://www.federalreserve.gov/pubs/feds/2014/201456/201456pap.pdf.

Stock,James H.,and Mark W.Watson.2012.“Disentangling the Channels of the 2007-09 Recession.”Brookings Papers on Economic Activity 2012(1):81-156.

Sunderam,Adi.2015.“Money Creation and the Shadow Banking System.”The Review of Financial Studies 28(4):939-77.https://doi.org/10.1093/rfs/hhu083.

Van den Heuvel,Skander.2002.“Does Bank Capital Matter for Monetary Transmission?”Economic Policy Review,no.May:259-65.

Woodford,Michael.2010.“Financial Intermediation and Macroeconomic Analysis.”Journal of Economic Perspectives 24(4):21-44.https://doi.org/10.1257/jep.24.4.21.

Wu,Tao.2008.“On the Effectiveness of the Federal Reserves New Liquidity Facilities.”Federal Reserve Bank of Dallas Working Paper 2008(8).https://www.dallasfed.org/~/media/documents/research/papers/2008/wp0808.pdf.

Zhang,Lu,Arzu Uluc,and Dirk Bezemer.2017.“Did Pre-Crisis Mortgage Lending Limit Post-Crisis Corporate Lending? Evidence from UK Bank Balance Sheets.”Bank of England Staff Working Paper 651(March).http://www.bankofengland.co.uk/research/Pages/workingpapers/2017/swp651.aspx.

数据附录

因子模型的数据是每日数据(不包含假日),并前推了缺失值。回购协议数据的季度末日期由前一日的数值代替,以控制虚假价格。模型中用到的所有数据都对2006—2012年做了标准化。因子分析利用正交旋转估计了四个因子,最优化的唯一性的下限值为0.05。究竟发生了什么?

|

|

|

|

|

|

{kind=link}