*Erik Brynjolfsson,麻省理工学院斯隆管理学院教授,美国国民经济研究局研究员;Daniel Rock,麻省理工学院斯隆管理学院教授;Chad Syverson,芝加哥大学布斯商学院教授,美国国民经济研究局研究员。感谢作者授权发表。——编者注

本文在美国国民经济研究局第24001号工作论文的基础上做了一些小修改。感谢Eliot Abrams、Ajay Agrawal、David Autor、Seth Benzell、Joshua Gans、Avi Goldfarb、Austan Goolsbee、Guillaume Saint-Jacques、Andrea Meyer、Manuel Tratjenberg,以及2017年9月人工智能与经济学NBER研讨会的众多与会者。特别是,Rebecca Henderson对早期版本进行了详细而有益的评论,Larry Summers提出了与J曲线的类比。另外,麻省理工学院数字经济倡议项目(Initative on the Digital Economy)为这项研究提供了部分慷慨资助。

围绕近期总体生产率增长模式的讨论凸显了一个看似矛盾的问题。一方面,有令人惊讶的例子显示,潜在的变革性新技术可以大大提高生产率和经济福利(Brynjolfsson and McAfee,2014)。早先也有一些具体迹象呈现了这些技术的前景,最近人工智能(AI)性能上的飞跃就是最突出的实例。然而与此同时,过去10年测算到的生产率增长显著放缓。这一减速幅度很大,在经济放缓前的10年里,生产率增长减少了一半甚至更多。这种减速也很普遍,已经发生在整个经合组织(OECD)成员国,最近更蔓延到许多大型新兴经济体(Syverson,2017)。(*1.关于潜在的技术进步,一场类似但更悲观的激烈争论是:机器人从越来越多工人手里抢走工作(例如Brynjolfsson and McAfee,2011;Acemoglu and Restrepo,2017;Bessen,2017;Autor and Salomons,2017)。))

因此,我们似乎正在面临“索洛悖论”(Solow,1987)的重演:到处都能看见变革性新技术,但在生产率统计数据中却看不见它们。

本文回顾了现代生产率悖论的证据和解释,并提出解决方案。换句话说,前瞻性的技术乐观主义和事后的失望之间并无内在矛盾。两者可以同时存在。实际上,当经济经受与变革性技术相关的结构调整时,理论上,我们有充分的理由认为它们会同时存在。本质上,在技术变革时期,未来公司财富的预测者和历史经济表现的测量者表现出最大的分歧。在本文中,我们将论证经济正处于这样一个阶段。

技术乐观主义的来源

联合利华首席执行官保罗·波尔曼(Paul Polman)最近感叹:“技术创新的速度从未如此之快。”同样,微软联合创始人比尔·盖茨发现,“创新正以惊人的速度发展”。科斯拉风险投资公司(Khosla Ventures)的维诺德·科斯拉(Vinod Khosla)认为:“在未来10年、15年、20年内……技术进步将迅猛加速。”谷歌母公司Alphabet的埃里克·施密特(Eric Schmidt)更是相信:“我们正在进入……富足时代,在富足时代,我们将见证一个新时代……智能的时代。”(*1.https://www.khoslaventures.com/fireside-chat-with-google-co-founders-larry-page-and-sergey-brin.https://en.wikipedia.org/wiki/Predictions_made_by_Ray_Kurzweil#2045:_The_Singularity.https://www.theguardian.com/small-business-network/2017/jun/22/alphabets-eric-schmidt-google-artificial-intelligence-viva-technology-mckinsey.)类似的断言在技术领袖和风险资本家中尤其常见。

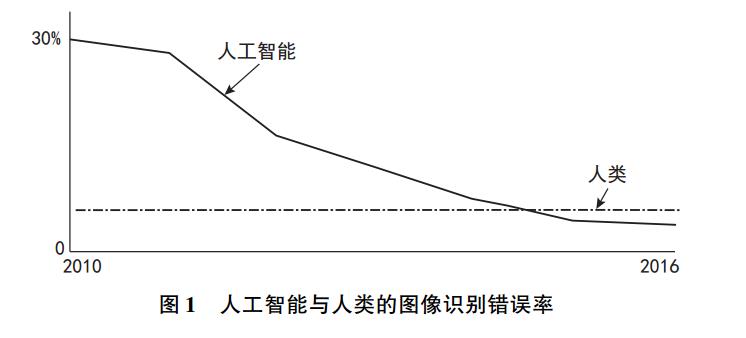

这些断言某种程度上反映了信息技术(IT)在许多领域的持续发展,从核心技术进步,比如基础计算机能力加倍(但基数越来越大),到成功投资必需的互补性创新(complementary innovations),比如云基础设施和新的服务型商业模式。但乐观主义的更大源泉在于最近人工智能的进步浪潮,特别是机器学习。机器学习是第一波计算机化浪潮掀起的根本转变。历史上,大多数计算机程序都是通过对人类知识进行精心编码,将输入映射到程序员规定的输出而创建。相反,机器学习系统主要使用各种一般算法(例如神经网络)单独计算相关映射,通常依靠输入非常庞大的样本数据集。借助这些利用总体数据增长及数据处理资源的机器学习方法,机器在感知和认知方面取得了令人瞩目的进步,这可是大多数人类工作的两种基本技能。例如,在ImageNet(一个含有1000多万张图像的大型可视化数据库)上标记照片内容的错误率,已经从2010年的超过30%下降到2016年的低于5%,最近在2017年大规模视觉识别挑战赛(ILSVRC2017)中使用SE-ResNet152产生的错误率更是降至2.2%(见图1)。(*1.http://image-net.org/challenges/LSVRC/2017/results.ImageNet含有每个图像的标注,它们最初由人类提供。譬如,有339000个标记为花,1001000个标记为食物,188000个标记为水果,137000个标记为真菌,如此等等。)Switchboard语音数据库的语音识别错误率(通常用于衡量语音识别的进展),从2016年的8.5%下降到2017年的5.5%(Saon et al.,2017)。5%的阈值很重要,因为这大致就是人类在相同测试数据上执行这些任务时的表现。

|

尽管尚未达到人类专业表现的水平,但脸书(Facebook)的人工智能研究团队最近已然采用卷积神经网络序列预测技术,改进了现有的最佳机器语言翻译算法(Gehring et al.,2017)。另外,深度学习技术与增强式学习相结合,成为一套强大的技术,用于生成控制和操作系统,通过这些系统训练,自治智能体(autonomous agents)在给定环境下采取行动,最大限度地提高未来的回报。虽然这个领域刚刚起步,但是进展令人难忘。而谷歌的DeepMind(深度思维)公司,除了在围棋比赛中获胜,还在许多雅达利游戏中展示了超凡的表现(Fortunato et al.,2017)。

这些都是值得关注的技术里程碑。它们甚至有可能改变经济格局,为创造商业价值和降低成本创造新的机会。例如,一个使用深层神经网络的系统和21名经过认证的皮肤科医生的对比测试表明,两者在诊断皮肤癌方面的表现旗鼓相当(Esteva et al.,2017)。还有脸书,每天运用神经网络进行45亿多次翻译。(*2.https://code.facebook.com/posts/289921871474277/transitioning-entirely-to-neural-machine-translation/.)

越来越多的公司对这些机会做出响应。如今,谷歌将其重点定位为“人工智能第一”,微软CEO萨提亚·纳德拉(Satya Nadella)则表示人工智能是技术领域的“终极突破”。他们对人工智能的乐观绝不止于空口白话,而是大量投资于人工智能,苹果、脸书、亚马逊也不例外。到2017年9月,这些公司成为世界上最有价值的五大公司。与此同时,以科技股为主的纳斯达克综合指数(NASDAQ composite index)在2012年至2017年间翻了一倍多。据调研公司CBInsights称,全球对专注人工智能的私营公司的投资增长得更快,从2012年的5.89亿美元增加到2016年的逾50亿美元。(*1.交易数量从160宗增加到658宗。参见https://www.cbinsights.com/research/artificial-intelligence-startup-funding/。)

令人失望的现实

虽然上述技术具有很大的潜力,但是几乎没有迹象表明它们已经影响总体生产率统计。21世纪头10年中期,大部分发达经济体的劳动生产率增速有所下降,此后一直处在较低水平。例如2005—2016年,美国的总劳动生产率平均每年仅增长1.3%,不到1995—2004年年均增长率2.8%的一半。在经合组织为其编制生产率增长数据的29个国家中,有28个国家出现类似的减速。1995—2004年,这些国家的未加权劳动生产率年均增速为2.3%,但2005—2015年仅为1.1%。(*2.这些减速在统计上显著。对于美国,如果使用季度数据衡量经济放缓的情况,则两个时期的增长率并不相等,t统计量为2.9。经合组织的数字来自30个国家的年度数据。在这里,两个时期增长率相等的原假设不成立,t统计量为7.2。)更严峻的是,自20世纪90年代末以来,实际收入中位数始终停滞不前,一些群体的非经济福利指标(如预期寿命)已经下降(Case and Deaton,2017)。

图2复制了世界大企业联合会(Conference Board,2016)对国家层面总经济数据库的分析。它为美国及其他成熟经济体(这些经济体与前面提到的经合组织样本匹配)、新兴和发展中经济体乃至整个世界,绘制了高度平滑的年度生产率增速系列图。美国和其他成熟经济体的上述经济放缓情况在图中一览无遗。该图还显示,21世纪前10年新兴和发展中经济体的生产率增长加速在大衰退时期结束,导致这些国家近期的生产率增速也出现了下滑。

|

这些经济放缓现象似乎并不仅仅反映了大衰退的影响。经合组织的数据显示,如果将2008—2009年的增速排除在外,30个国家中也有28个国家的生产率仍呈下降趋势。塞特等人(Cette、Fernald and Mojon,2016)使用其他数据,也发现有大量证据表明,经济放缓始于大衰退之前。

资本深化和全要素生产率(TFP)的增长可以带来劳动生产率增长,但这两者似乎都在放缓(Fernald,2014;OECD,2015)。令人失望的技术进步现状可能与这两个因素有关。全要素生产率直接反映技术进步。资本深化则受技术变革的间接影响,因为企业的投资决策会对当前或预期的资本边际产量的提高做出反应。

有人表示,这些事实导致人们对人工智能等新技术显著影响生产率和收入的能力产生悲观情绪。戈登(Gordon,2014,2015)认为,生产率增长一直处于长期下滑状态,而1995—2004年由信息技术驱动的加速增长属于一次性的偶然现象。虽然戈登没有声称未来几十年内技术进步将为零,但他基本认为,我们一直在经历新的低增长常态,未来仍会延续这种状况。(详细分析见中信出版社2018年出版的《美国增长的起落》。——编者注)考恩(Cowen,2011)同样提出种种理由,说明至少在可预见的未来,创新或将放慢脚步。布卢姆等人(Bloom et al.,2017)指出,在许多技术进步领域,科研生产率一直在下降;诺德豪斯(Nordhaus,2015)更是发现,技术驱动增长加速的假设甚至通不过各种检验。

这类对未来技术进步的悲观看法已经渗入长期政策规划。譬如,美国国会预算办公室(CBO)将其对美国劳动生产率年均增长的10年预测,从2016年的1.8%(CBO,2016)下调至2017年的1.5%(CBO,2017)。虽然表面上看,美国GDP的下降幅度可能不大,但这意味着10年后美国的GDP将远低于更乐观的情形——这一差额相当于以2017年美元计的约6000亿美元。

悖论的可能解释

对于当前的技术乐观主义和生产率表现不佳并存,主要有四种可能的解释:(1)不切实际的希望,(2)错误的测算,(3)集中分布与租金耗散,(4)实施和重组滞后。(*1.在某种程度上,这些解释与索洛悖论的解释相同(Brynjolfsson,1993)。)

不切实际的希望

最简单的可能解释是,对潜在技术的乐观情绪不仅错误而且毫无根据。也许这些技术不会像许多人期待的那样具有变革性,它们或能对特定行业产生适度甚至显著的影响,但其总体影响可能非常小。如果是这种情况,悖论将可在未来得到解决,因为实际生产率增长永远无法摆脱当前的低迷,这会迫使乐观者将自己的信念与市场对标。

历史和目前的一些例子为这种可能性提供了大量证据。诚然,人们可以指出,先前许多令人兴奋的技术并没有达到最初的乐观预期。比如核电仍不可能廉价到近乎免费,说20年内能利用核聚变提供能源,已经说了60年。尤金·塞尔南(Eugene Cernan)登上月球已经40多年了,但我们似乎仍然只能遥望火星。飞行汽车还没法起飞,(*2.但飞行汽车会很快面世吗?参见https://kittyhawk.aero/about/。)超音速客机还没法大规模推广使用。甚至人工智能——我们这个时代可能最有前途的技术,还远远落后于马文·明斯基1967年的预测:“在一代人之内,创造‘人工智能’的问题将得到实质性解决。”(Minsky,1967,第2页)

不过,还是有令人信服的理由保持乐观。正如下文要概述的,构建粗略的情景并不困难,在此类情景中,即使少量的现有技术也可以组合起来,大幅提高生产率增长和社会福利。事实上,有见识的投资者和研究人员都把金钱和时间投注在这些结果上。因此,尽管我们认识到过度乐观的可能性,而且人工智能的早期预测经验尤其提醒我们在本文中要谨慎,但我们认为,此时此刻就摒弃乐观主义显得过于草率。

错误的测算

悖论的另一种可能解释是对产出和生产率的错误测算。这里,错误的是对过去经验的悲观解读,而不是对未来的乐观。实际上这一解释意味着,大家已经在享受新一波技术带来的生产率收益,但尚未对此做出准确的测算。按照这种解释,过去10年的经济放缓显然是错觉。有几部作品已经提出这一“错误测算假设”(例如Mokyr,2014;Alloway,2015;Feldstein,2015;Hatzius and Dawsey,2015;Smith,2015)。

错误测算假设初看起来似乎言之有理。许多新技术,比如智能手机、在线社交网络和可下载媒体等,只需要很少的资金成本,但消费者会花大量时间使用这些技术。因此,哪怕这类技术由于相对价格低而只占GDP的很小份额,它们也可能带来巨大的效用。另有若干学者(Guvenen、Mataloni、Rassier and Ruhl,2017)也表明,日益扩大的离岸利润转移可能是错误测算的另一根源。

然而,最近一系列研究以充分的理由指出,错误测算不是经济放缓的全部原因,甚至不是实质性原因。相关学者(Cardarelli and Lusinyan,2015;Byrne、Fernald and Reinsdorf,2016;Nakamura and Soloveichik,2015;Syverson,2017)分别使用不同的方法和数据,证明错误测算绝非生产率放缓的主要原因。毕竟,虽然有确凿证据表明,当今技术的许多好处并未反映在GDP和生产率统计数据中,但在早期,情况也是如此。

集中分布与租金耗散

第三种可能解释是,新技术已经产生收益,但是这些收益分布集中,而且获得或保存这些收益会有消耗(假设技术至少部分具有竞争性),因此它们对平均生产率增长的总体影响不大,对中等收入工人的影响几乎为零。例如迄今为止,人工智能最有利可图的两个用途是在线广告的定位与定价以及金融工具的自动交易,这两个应用在很多方面却是零和的。

这种解释的一个版本断言,新技术的好处只被经济中相对较少的一部分人享有,但这些技术范围狭窄且竞争性强,所以造成浪费的“淘金热”型活动。寻求成为少数受益者之一的人,以及已经得到某些利益并试图阻止他人获益的人,都在参与这些耗散性的活动,继而破坏了新技术的诸多好处。(*1.Stiglitz(2014)提出一种不同的机制:在有重组成本的情况下,收益集中分布的技术进步可能导致不平等加剧,甚至在短期内引发经济滑坡。)

最近的研究为上述说法提供了一些间接支持。近年来,同行业中前沿企业和普通企业的生产率差异不断加大(Andrews、Criscuolo and Gal,2016;Furman and Orszag,2015)。在大多数行业中,表现最好的企业和表现最差的企业之间的利润差距也在扩大(McAfee and Brynjolfsson,2009)。少数巨星级企业持续获得市场份额(Autor et al.,2017;Brynjolfsson et al.,2008),而员工的收入则越来越与企业层面的生产率差异挂钩(Song、Price、Guvenen、Bloomand von Wachter,2015)。有人担心,由于市场势力的扭曲,产业集中正在导致总体福利的大量损失(例如De Loecker and Eeckhout,2017;Gutiérrez and Philippon,2017)。此外,即便总收入继续增长,日益严重的不平等也可能造成收入中位数停滞不前,相关社会经济成本增加。

尽管这些证据很重要,但并不是决定性的。产业集中的总体影响仍然备受争议,而且仅仅是技术收益分布不均并不能说明在获取这些收益的过程中资源就一定会被浪费,尤其是浪费大到足以消除显著的总收益。

实施和重组滞后

所有前三种可能解释,特别是前两种,都侧重于阐释高期望值与令人失望的统计现实之间的不一致性。人们通常认为,这两个要素中总有一个是“错误的”。在盲目乐观的情形下,技术专家和投资者对技术的预期有偏差。在错误测算的解释中,我们用来衡量经验现实的工具难以精确地完成测算任务。而在集中分布的解释里,少数人获得私人收益可能是事实,但这些收益无法转化为多数人的更广泛收益。

但第四种解释使得两个看似矛盾的部分都是正确的。这一解释认为,的确有充分理由对新技术的未来生产率增长潜力持乐观态度,但同时应认识到,近期的生产率增长一直很低。这种解释的核心是,需要相当长的时间才能充分利用新技术,通常比人们认为的时间长。让人哭笑不得的是,对于那些最终对总体统计和福利有重要影响的主要新技术,情况尤其如此。换言之,这类技术具有广泛的应用潜力,完全符合通用技术(GPTs)的标准。事实上,潜在的重组越深刻、影响越深远,从技术的最初发明到它对经济和社会产生全面影响的时间间隔就越长。

这种解释意味着,技术需要一段时间,才能发展到即便对近期的生产率增长没有明显影响,也足以让投资者、评论人士、研究人员和政策制定者可以畅想其潜在的变革性效应。直到建立起足够的新技术储备,并发明出必要的互补性工序和资产,技术才有望真正在总体经济数据中“开花结果”。投资者是前瞻性的,经济统计数据则是后瞻性的。在技术稳定或稳定变化(固定速度)时期,独立的测算结果似乎会相互追随。但在快速变化时期,这两种测算可能变得毫不相关。

识别新技术的潜力与测算其影响之间出现延迟主要有两个原因。一个原因是,建立足以产生总体效应的新技术储备需要时间。另一个原因是,若想收获新技术的全部收益,必须进行互补性投资,而挖掘和发展这些互补性投资并付诸实施也需要时间。虽然人们一开始就可能清楚地认识到核心发明的根本重要性及其社会潜力,但其间需要实现无数必要的共同发明、克服数不清的障碍,做出许许多多的调整,前进的道路可能漫长而艰辛。可谓看似近在眼前,实则远在天边。

上述解释承认看似矛盾的两个部分实际上并不冲突,从而解开了这一悖论。不过,从某种意义上说,这两个部分都是应用新技术这一基本现象的自然表现。

虽然对悖论的前三种解释可能在描述悖论的根源方面颇有见地,可这些解释在描述关键数据方面也面临着严重问题。根据下文讨论的证据,我们发现“实施和重组滞后”这第四种解释是最具说服力的,因此,它是本文其余部分要探讨的重点内容。

支持实施和重组滞后这一解释的论据

对未来持悲观态度的观点或明或暗地认为,近期生产率增长放缓预示着未来生产率增长放缓。我们首先确定这一解释的一个最基本要素是,今天生产率增长缓慢并不排除未来生产率增长可能很快。事实上有证据清楚地表明,这几乎是无法预测的。

全要素生产率增长是总产出增长的组成部分,不能用可观测的劳动力和资本投入的变化来解释。它被称为“衡量我们无知的标准”(Abramovitz,1956),是一种余值,难以根据过去的水平做出预测,计量经济学家对此不应该感到惊讶。劳动生产率是类似的衡量标准之一,但它并不计算资本积累,而是简单地将总产出除以生产该产出所用的劳动时间。

图3和图4分别绘制了自1948年以来美国生产率指数和10年期生产率增长的情况。数据包括平均劳动生产率(LP)、平均全要素生产率(TFP)和根据弗纳尔德方法(Fernald,2014)经利用率调整后的全要素生产率(TFPua)。(*1.参见http://www.frbsf.org/economic-research/indicators-data/total-factor-productivity-tfp/。)

|

在战后时代,生产率持续增长,尽管不同时期有不同的增速。然而,历史上看,哪怕是持续增长,过去的生产率增速并不能用来很好地预测未来的生产率增长。换句话说,过去10年的生产率增长对了解未来10年的生产率增长几乎毫无帮助。只看生产率数据,很难预测20世纪70年代初生产率增长的放缓,也预见不了20世纪90年代信息技术的有益影响。

|

事实证明,虽然短时段之间的生产率增速存在一定的相关性,但相邻10年之间的相关性在统计上并不显著。以下是平均生产率增长的不同测量值对前一时期10年平均生产率增长的回归结果,以及每10年的生产率与下一时期的生产率的散点图。表1中的回归考虑到了多年误差项的自相关(滞后1期)。表2按10年期对标准误差进行聚类处理。附录给出的结果考虑了较长时间尺度的自相关。

在所有情形中,这些回归的R2都很低,并且过去10年的生产率增长对未来10年的生产率增长没有统计上显著的预测力。劳动生产率相应的R2是0.009。虽然回归中的截距明显不为零(平均生产率增长为正),但前一时期的增长系数在统计上不显著。点估计值的经济意义也非常小。从表面看,过去10年的劳动生产率每年增长1%(约为每年2%的无条件均值),对应未来10年的增长率不到0.1%。在全要素生产率增长回归中,R2为0.023,前一时期的增长系数也不显著。类似的模式在经利用率调整后的全要素生产率回归中同样成立(R2为0.03)。而且散点图也显示,过去的生产率增长缺乏解释力。

|

|

“过去的表现不能预测未来的结果”,这句老话非常适用于尝试预测未来几年(尤其是10年或更长时间)生产率增长的努力。历史上的停滞实在不能证明前瞻性悲观主义是合理的。

对生产率持乐观态度的技术理由

简单地预测近期的生产率增速并非预测未来10年生产率增长的好方法。可这是否意味着人们根本无法预测生产率增长?我们并不这么认为。

我们不依赖过去的生产率统计数据,而是考虑在不久的将来期望看到的技术创新环境。特别是,我们需要研究和了解实际存在的具体技术,并评估其潜力。

我们不需要太深入地研究现有技术,也不需要从任何一种技术中获取巨大利益,才能证明这些处于萌芽阶段的现有技术可以结合起来,对总体生产率增长产生明显的促进作用。大家先来看一些具体例子,我们将证明人工智能是一种通用技术,具有更广泛的含义。

|

首先,考虑自动驾驶汽车的生产潜力。根据美国劳工统计局(BLS)的数据,2016年,有350万人在私营部门从事各种“机动车操作”的工作(包括卡车司机、出租车司机、公共汽车司机和其他类似职业)。假设在某段时间里,自动驾驶车辆可以把完成当前工作量所需的驾驶员数量减至150万人。鉴于该项技术的潜力,我们认为这一前景并非遥不可及。2016年中,非农业私营部门就业人数为1.22亿人。因此,自动驾驶汽车可把实现相同产出所需的工人数量减至1.2亿人。这将导致总劳动生产率(使用标准BLS非农私营序列数据计算)提高1.7%(=122/120)。假设这种转变发生在10年之内,那么单此项技术将直接促进该10年里生产率每年增长0.17%。

这个收益十分显著,这还没包括自动驾驶汽车普及可能引发的互补变化带来的潜在生产率增长。例如,自动驾驶汽车是对交通服务的自然补充,不同于个人拥有汽车。目前,一般车辆有95%的时间是闲置的,以便车主或主要用户随时使用(Morris,2016)。然而在人口密度足够大的地方,人们可以根据需要召唤自动驾驶汽车。这可使汽车能够在更多时间内提供有用的运输服务,即便计入汽车磨损的增加,也可降低每位乘客每英里的资本成本。因此,替代驾驶员除了显著提高劳动生产率之外,也将显著提高资本利用率。当然,技术采用的速度对于评估技术的影响十分重要。莱维(Levy,2017)就较为悲观地指出,从近期看长途卡车司机的就业将在2014—2024年增长约2%。这比不采用自动驾驶汽车技术时的就业增长减少3%(这类工作有近55000个工作岗位),约占长途卡车司机总就业人数的3%。

|

第二个例子是呼叫中心。截至2015年,美国约有220万人在超过6800个呼叫中心工作,另有数十万人在家里或小型站点担任呼叫中心代理。(*1.https://info.siteselectiongroup.com/blog/how-big-is-the-us-call-center-industry-compared-to-india-and-philippines.)语音识别系统的改进与智能问答工具(如IBM公司的沃森)相结合,大概能够处理60%—70%或更多的呼叫电话,特别是根据帕累托原则,很大一部分呼叫量都可归因于少量基本查询的变化。如果人工智能使工人数量减少60%,那么美国的劳动生产率将提高1%,甚至10年内还会继续升高。同样,这可能刺激互补性创新,从购物推荐和旅行服务到法律建议、咨询建议和实时个人辅导。相应地,莱维援引人工智能辅助客户服务方面的进展,预测2014—2024年客户服务代表的人数将是零增长,与美国劳工统计局的预测相差26万个工作岗位(Levy,2017)。

除了节省劳动力,人工智能的进步还可能提高全要素生产率。尤其是,许多大型工厂的能源效率和材料使用可以得到改善。譬如,谷歌深度思维团队最近训练了一组神经网络,以期优化数据中心的耗电量。通过仔细跟踪从数千个传感器收集到的数据,分析温度、用电量以及泵转速,系统学会了如何调整操作参数。结果,与人类专家达到的水平相比,人工智能可以将用于冷却的能量减少40%。该算法是一种旨在计算复杂动力学问题的通用框架,所以人们很容易弄懂这类系统如何应用于谷歌或世界各地的其他数据中心。总体而言,美国数据中心的电力成本每年约为60亿美元,其中约20亿美元专门用于制冷。(*1.根据2017年8月24日与劳伦斯伯克利实验室Jon Koomey、Arman Shehabi和Sarah Smith的个人交流。)

此外,机器学习的类似应用可以在各种商业和工业活动中实施。例如,制造业每年的增加值约为2.2万亿美元。像通用电气这样的制造公司已经在使用人工智能预测产品需求和未来的客户维护需求,同时分析来自其资本设备传感器的性能数据。最近,训练深层神经网络模型感知物体并实现感觉运动控制的研究,已经生产出能够执行各种手眼协调任务(比如拧开瓶盖和挂衣架)的机器人(Levine et al.,2016)。一些学者(Liu et al.,2017)还运用一种名为“模仿学习”的技术训练机器人做家务,譬如扫地或把杏仁倒进锅里。(*2.以下是这类活动的视频网址:https://sites.google.com/site/imitationfromobservation/。)在这个方法中,机器人根据原始视频演示,学习如何执行它的任务。这些技术对未来自动化制造流程无疑具有重要意义。研究结果表明,人工智能可能很快也会提高家庭生产任务的生产率,2010年,家庭生产任务的非市场增加值高达2.5万亿美元(Bridgman et al.,2012)。(*3.或许能缓解人工智能驱动生产率增长总体影响的一个因素是,对具有最大人工智能生产率增幅的行业的产品需求缺乏足够弹性。在这种情况下,这些行业在总支出中的占比将缩小,活动将转向增长较慢的部门,并使总体生产率增长减缓(参见Baumol and Bowen,1966)。目前尚不清楚哪类产品的需求弹性最有可能受到人工智能的影响。)

虽然这些例子无不暗示了显著的生产率增长,但到目前为止,它们只是人工智能和机器学习应用程序的一小部分。詹姆斯·曼伊卡(James Manyika)和同事分析了2000项任务,预测在美国经济中,大约45%的有偿活动可以使用现有的人工智能和其他技术实现自动化。他们强调,自动化的速度将取决于技术可行性以外的因素,包括自动化的成本、监管障碍和社会接受度。

人工智能是一种通用技术

人工智能的具体应用固然重要,不过我们认为,人工智能、机器学习以及相关新技术的更重要的经济影响源于它们体现了通用技术的特征。布雷斯纳汉和特拉伊滕贝格(Bresnahan and Trajtenberg,1996)指出,通用技术应该具有普遍性,可以随着时间推移得到改进,并且能够孕育互补性创新。

蒸汽机、电力、内燃机和计算机都是通用技术的经典实例。它们不仅直接提高生产率,更是催生了重要的互补性创新。例如,蒸汽机除了帮助从煤矿坑中抽水(这是其最重要的初始应用),还刺激发明出更有效的工厂机械,推动了轮船、铁路等新型交通工具的出现。反过来,这些共同发明促成供应链和大规模营销的创新,产生了拥有数十万员工的新组织,甚至激发了看似不相关的创新,比如管理铁路时刻表所需的标准时间。

人工智能,尤其是机器学习,必定具有普及的潜力,能够随着时间推移不断进步,同时产生互补性创新,令自身成为重要的通用技术。

正如一些学者(Agrawal、Gans and Goldfarb,2017)指出的,当前的机器学习系统极其适用于扩展或者将某些广义的预测任务自动化。它们涵盖广泛的任务、职业和行业,从驾驶汽车(预测转动方向盘的正确方向)和诊断疾病(预测病因),到推荐产品(预测顾客的喜好)和谱写歌曲(预测哪个音符序列会最受欢迎)。对人类完成的许多任务而言,现行机器学习系统处理的感知和认知核心能力即使并非不可或缺,也是普遍存在的。

机器学习系统还被设计成可以随时间而改进。事实上,它们与早期技术的区别就在于它们被设计成能够随时间推移自我完善。机器学习算法不要求发明人或开发者对流程的每个步骤进行编码以实现自动化,而是可以自行发现函数,将一组输入X连接到一组输出Y,只要给它足够大的标记示例库把一些输入映射到输出(Brynjolfsson and Mitchell,2017)。这些改进不仅反映新算法和新技术的发现(特别是针对深层神经网络),而且折射了它们与功能更强大的计算机硬件的互补性,以及可用于训练机器学习系统的更大数字数据库的可用性(Brynjolfsson and McAfee,2017)。越来越多的数字数据被收集起来,作为数字化操作、客户交互、通信等生活方面的副产品,为更多更好的机器学习应用提供素材。(*1.例如,通过工厂、互联网商务、移动电话和物联网中的企业资源计划系统收集数字数据。)

最重要的是,机器学习系统能够激励各种互补性创新。例如,机器学习已经改变了机器执行多种基本感知的能力,从而为更广泛的应用程序赋能。考虑机器的视觉能力,也即查看和识别对象、在照片中标记对象以及解释视频流的能力。随着识别行人的错误率从每30帧1次降低到每3000万帧大约1次,自动驾驶汽车变得越来越切实可行(Brynjolfsson and McAfee,2017)。

改进的机器视觉甚至可以实现各种工厂自动化任务和医疗诊断。吉尔·普拉特(Gill Pratt,2015)以5亿年前动物视觉的发展进行类比,正是视觉发展引发了寒武纪生命大爆发和地球上新物种的大量出现。他进而指出,机器具有生物物种没有的新能力:几乎能够在瞬间与他人分享知识和技能。确切地说,云计算的兴起大大简化了以更低成本扩展新想法的过程。这对于提高机器学习的经济影响尤其重要,因为它使云机器人技术成为可能,即机器人之间共享知识。一旦机器在一个地方学会新技能,它就可以通过数字网络将其复制到其他机器。数据和技能均可共享,从而增加任何给定的机器学习者可以使用的数据量。

这反过来又加快了技术改进的步伐。譬如当自动驾驶汽车遇到异常情况,它可以通过共享平台上传信息,在这个平台上聚集足够多的示例以便推断模式。只要一辆自动驾驶汽车经历异常情况,其他车辆就可以从中学习。谷歌子公司Waymo拥有2.5万辆“真正的”自动驾驶汽车,每周模拟行驶里程约1900万英里。(*2.http://ben-evans.com/benedictevans/2017/8/20/winner-takes-all.)所有的Waymo汽车都从其他汽车的共同经验中学习。类似地,与采用兼容性知识表达(knowledge-representation)框架的其他机器人共享数据和共同学习,能让正在处理任务的机器人获益匪浅。(*3.“再想想机器人”公司(Rethink Robotics)正在开发这样的平台。)

当人们把人工智能视为通用技术,它对产出和福利收益的影响就会远远超出我们之前的分析。例如,自动驾驶汽车可以显著改变许多非运输行业。零售业可能进一步转向按需求送货上门,从而创造消费者福利收益,并进一步释放目前用于停车的宝贵的高密度土地。交通和安全问题可得到优化,保险风险可降低。鉴于美国每年有超过3万人死于车祸,全世界有近100万人死于车祸,我们将有机会拯救大量生命。(*1.自动驾驶汽车的后两个结果虽然肯定反映了福利的改善,但是需要以商品或服务的价格进行资本化,从而用标准的GDP和生产率指标来测算。我们将在后面深入讨论与人工智能相关的测算问题。当然,应当记住的是,自动驾驶汽车也有可能产生新的经济成本,譬如因开车的边际成本降低而造成的拥堵无法通过交通管理技术的充分改进或某些基础设施投资来抵消时。)

为什么未来的技术进步与当前的低生产率增长并不矛盾

阐述了技术乐观的理由之后,接下来我们探讨它们与当前低生产率增长并不矛盾,实际上两者甚至可能天然关联的原因。

和其他通用技术一样,人工智能很可能成为生产率的重要推动力。然而,正如若干学者(Jovanovic and Rousseau,2005)指出的\[另见David(1991)列举的历史案例\]:“某项通用技术不会一面世就立即提高生产率。”(第1184页)这项技术可能存在并得到足够发展,以让人们了解它的变革性效应,即便它没有以任何明显的方式影响当前的生产率水平。我们认为当前经济可能正处于这种状态。

前面我们讨论过,如果需要建立足够大的新资本存量,或者需要识别、生产和配置互补类有形和无形资本,以充分利用一项通用技术的生产率优势,那么此项通用技术可能会在某个时刻出现而不影响当前的生产率增长。

建立充足资本存量所需的时间可能很长。例如,直到20世纪80年代末,即集成电路发明25年之后,计算机资本存量才达到长期稳定状态,占非住宅设备总资本的约5%(按历史成本计算)。而10年前该比例仅为这一水平的一半。因此,当索洛提出以他名字命名的悖论时,计算机才总算发展到了随处可见的程度。

大卫(David,1991)注意到电气化推广过程中也存在类似现象。直到1919年,大约在转向多相交流电30年后,美国至少还有一半制造企业没有通电。最初,人们接受电气化仅仅是因为电动机提供动力节约了成本。在出现互补性创新之后,最大的收益接踵而至。管理人员开始彻底重新组织工作,更换工厂的集中电源,给每台机器配备单独的电动机。这样一来,设备的位置变得更加灵活,最终实现了原材料流动的有效装配线。

现在回头看,这种组织工厂的方法可谓平淡无奇,却花了漫长的30年时间才被广泛采用。为什么?正如亨德森(Henderson,1993,2006)指出的,正是因为现有企业都是围绕当前的运作方式设计的,而且精于此道,以致它们对新方法视而不见或无法吸收,进而受制于现状,也即遭遇了“知识的诅咒”。(*1.Atkeson and Kehoe(2007)指出,在向电力过渡的初期,制造商并不愿意放弃其庞大的知识储备以便采用起初只有略微优越的技术。David and Wright(2006,第147页)的阐述更为具体,他们着重探讨“定义并构造任务和产品的方式需要组织上和概念上的改变”。)

工厂电气化的例子阐明,还有一个因素导致技术的兴起与其可测算的生产率效应之间出现时间差:对配置(往往是发明)互补性资本的需求。这包括有形投资和无形投资。发明、获取和配置这些互补品所需的时间,通常比刚才讨论的建设时间更长。

让我们再来探讨信息技术领域的大量投资与公司内部生产率收益之间的测算滞后问题。有学者(Brynjolfsson and Hitt,2003)发现,当考虑一年的差异时,较小的生产率收益与公司的信息技术投资相关;但是随着检验的时间变长,收益大幅增加,大约7年后达到峰值。他们把这种模式归因于业务流程需要互补性的改变。譬如在实施大型企业规划系统时,公司在业务流程重新设计和培训上的花费,几乎总是比开发硬件和软件的直接成本高出好几倍。招聘和其他人力资源实践常常需要相当大的调整,以使公司的人力资本与新的生产结构相匹配。实际上,相关学者(Bresnahan、Brynjolfsson and Hitt,2002)发现,有证据显示,信息技术、人力资本、投资决策的组织变化与生产率水平之间存在三重互补。此外,我们的研究(Brynjolfsson、Hitt and Yang,2002)表明,每1美元的信息技术资本存量与大约10美元的市值相关。这足以说明存在大量与信息技术相关的无形资产,将信息技术投资与特定组织实践相结合的企业不仅生产率更高,其市场价值也远高于只投资其中一项的企业。数据呈现的这种模式与长期研究十分一致:一般而言,在进行信息技术等投资时,组织乃至文化变革起着重要作用(例如Aral et al.,2012;Brynjolfsson and Hitt,2000;Orlikowski,1996;Henderson,2006)。

但是,这种变化需要大量的时间和资源,因而造成组织惰性。企业是复杂系统,需要有广泛的互补性资产网络才能借助通用技术完全改造自身。尝试转型的公司必须重新评估和重新组合的不仅仅是内部流程,还有供应链和分销链。这些变化需要时间,但管理者和企业家总会以节省最昂贵投入的方式指导发明(Acemoglu and Restrepo,2017)。根据勒夏特列(LaChatelier)原理(Milgrom and Roberts,1996),随着准固定要素的调整,长期弹性往往大于短期弹性。

调整并不必然成功。的确有证据表明,通用技术级的模态变换会失败。相关学者(Alon、Berge、Dent and Pugsley,2017)发现,五年以上的企业对总体净生产率增长的贡献很小,也就是说,在老牌企业中,一家企业的生产率提高会被其他公司的生产率下降抵消。俗话说“老狗学不会新把戏”。何况老狗(此处指企业)常常有不学习新把戏的内在动机(Arrow,1962;Holmes、Levine and Schmitz,2012)。从某种意义上说,工业技术每进步一次,就会导致某家企业的消亡。

转型的产业和部门甚至需要更多的调整和重组。零售业就是一个生动的例子。尽管零售业是20世纪90年代互联网热潮中的最大创新之一,但在随后的20年里,零售业最大的变化不是电子商务,而是仓库和超级购物中心的扩张(Hortacsu and Syverson,2015)。直到最近,电子商务才成为一般零售商考虑的力量。为什么花了这么长时间?布莱恩约弗森和史密斯(Brynjolfsson and Smith,1999)记述了现有零售商在调整业务流程以充分利用互联网和电子商务时面临的困难。诸多互补性投资尚待挖掘;整个行业需要构建完整的分销基础设施;客户必须“重新培训”。这一切都不可能很快发生。电子商务掀起零售业变革的潜力早已得到广泛认可,甚至在20世纪90年代末被大肆宣传,但它在零售业中的实际份额微乎其微,仅占1999年零售总额的0.2%。经过20年被广泛预测但耗时的行业变化之后,电子商务才慢慢趋近零售总额的10%,像亚马逊这样的公司才开始对传统零售商的销售和股票市场估值产生重要影响。

前面讨论的自动驾驶汽车案例提供了一个更具前瞻性的例子,说明生产率如何滞后于技术。大家想想当引入自动驾驶汽车时,现有的车辆生产和车辆操作工会发生什么情况?生产方面的就业率首先会提高,以应对研发、人工智能开发以及新的汽车工程等问题。此外,学习曲线问题很可能意味着早期制造这些车辆时生产率较低(Levitt、List and Syverson,2013)。因此,对于生产相同数量的车辆,短期内的劳动力投入其实可能会增加而不是减少。在自动驾驶车辆开发和生产的早期,生产者增加的边际劳动超过机动车操作工被替代的边际劳动。直到部署的自动驾驶汽车接近稳定状态之后,测算的生产率才能反映出该技术的全部好处。

透过以往的通用技术看待今天的悖论

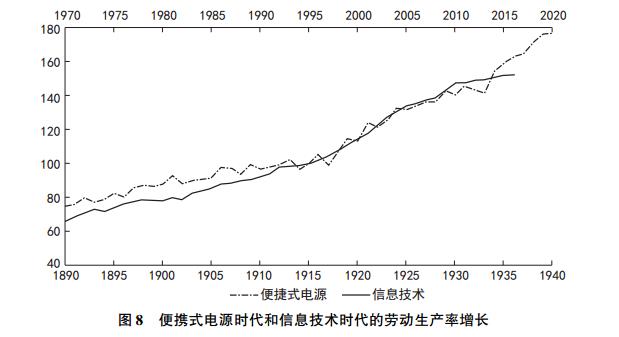

我们在前文的讨论中指出,当前的悖论与过去出现的那些悖论有相似之处。它不仅与1990年左右的索洛悖论时代息息相关,也与便携式电源扩散过程的经验(结合了电气化和内燃机的同期增长和变革效应)密切相关。

比较这两个时期的生产率增长模式很有启发意义。图8来自西维尔森(Syverson,2013)的更新版分析。该图覆盖了1970年以来美国的劳动生产率,另外从1890年到1940年,便携式电源技术问世并开始投入生产\[历史序列数据来自肯德里克(Kendrick,1961)\]。现代序列数据的时间轴以1995年的值100为基数,年份标记在上横轴上。便携式电源时代的指数在1915年的值为100,年份显示在下横轴上。

|

便携式电源时代的劳动生产率与当前的生产率序列数据有着非常相似的模式。在这两个时代,最初大约25年的生产率增长都相对缓慢。然后,两个时代出现了长达10年的生产率增长加速:一个在1915—1924年的便携式电源时代,另一个在最近的1995—2004年。

20世纪90年代后期的加速(至少部分)解答了索洛悖论。我们猜想,20世纪10年代后期的加速可能同样回答了一些经济学家在1910年提出的问题:到处都能看见电动机和内燃机,但为什么在生产率统计数据中却看不到它们?(*1.我们不知道有谁确实这么说过,当然,当时并不存在今天的国民经济核算体系,但我们觉得这个有趣的情景很具启发性,而且在某种程度上是合理的。)

非常有趣且与当前情况极其相关的是,2004年后出现的生产率增长放缓也与历史数据(即从1924年到1932年的放缓)有相似之处。从图中可以看出,对于人工智能和相关技术的新浪潮(可能有人更喜欢称之为基于信息技术的第二波浪潮)能否重新加速生产率增长,颇具启发意义的是在便携式电源时代结束时,劳动生产率增长再次加速,1933—1940年年均增长2.7%。

诚然,过去的突破性增长并不能保证今天的生产率必定再次加速。然而,它确实引出了两个相关的观点:首先,这是生产率增长放缓然后加速的另一个例子;其次,它表明由核心通用技术驱动的生产率增长可以出现多段起伏。

由人工智能驱动的技术加速带来的预期生产率效应

要了解人工智能对生产率产生的可能影响,将人工智能视为一种资本,特别是一种无形资本,是很有用的。它可以通过投资进行积累,是一种持久的生产要素,还可能贬值。将人工智能当成一种资本类型,可以厘清它作为生产要素的开发和建设将如何影响生产率。

与任何资本深化一样,人工智能的发展可以提高劳动生产率。无论人工智能资本的测算质量如何(我们也许认为其测算不会出于下面讨论的几个原因),这都是事实,尽管可能存在滞后问题。

人工智能对全要素生产率的影响更为复杂,而且将取决于其测算结果。如果能够完美地测算人工智能(及其产出),并将其包含在全要素生产率的分母输入束和分子输出束中,由此测的全要素生产率将准确地反映真实的全要素生产率。这种情况下,可以像对待其他可测算的资本投入一样对待人工智能。后者对产出的影响可以通过全要素生产率投入量适当地计算和“消除”,从而使全要素生产率保持不变。这并不是说人工智能的扩散不会带来生产效益,而是说它可以像其他类型的资本投入那样进行估值。

经济学家和国家统计机构在处理人工智能时可能面临测算问题,这是有原因的。一些属于比较普遍的资本测算问题,另一些则可能涉及人工智能的特殊之处。我们接下来讨论这个问题。

测算人工智能资本

无论人工智能及其相关技术对实际产出和生产率的影响如何,上文的生产率展望清楚地表明,测算人工智能影响的方式取决于各国统计程序如何测算人工智能资本。

如前所述,人工智能资本测算的主要困难在于,它的许多产出都是无形的。由于人工智能作为一种投入而非最终消费品广泛使用于制造各种资本,包括新型软件以及人力和组织资本,这个问题变得日益严重。和人工智能一样,大部分这类资本(包括人力资本)也是无形的(Jones and Romer,2010)。

更具体地说,若想有效利用人工智能,需要开发数据库、培育企业特有的人力资本,并实施新的业务流程。因此大量的资本支出和维护必不可少。这些无形支出的有形对应项,包括购买计算资源、服务器和房地产,很容易用标准的新古典增长核算模型来衡量(Solow,1957)。但是,互补性无形投资的资本品生产价值就很难量化。有形和无形资本存量都会产生随时间累积的资本服务流收益。实现这些收益需要的不只是租赁资本存量。购买资本资产会给公司带来额外的调整成本(例如,业务流程重新设计和安装成本)。这些调整成本使资本无法像无摩擦租赁市场隐示的那么灵活。人工智能资本以及更一般的信息技术资本的大部分市场价值,可能来自资本化的短期准租金,那些完成重组进而从新投资中提取服务流的公司可以获得这类租金。

然而,虽然有形资产存量记入公司资产负债表,但人工智能投资的无形补充支出和调整成本一般并不记入。如果不考虑无形人工智能资本的生产和使用,常规的增长核算对增加值变化的分解,会把人工智能无形资本深化误认为是全要素生产率的变化。正如霍尔等人(Hall,2000;Yang and Brynjolfsson,2001)讨论的,这将导致在计算最终产出时遗漏资本品生产的潜在重要部分。因此,对全要素生产率的估计可能会出现两个方向上的不准确:当无形人工智能资本存量增长快于产出时,全要素生产率增长将被低估,而如果资本存量增长慢于产出,则全要素生产率增长会被高估。

对这种效应的直观认识是,在任意给定的时期t,时期t+1内(未测算到的)人工智能资本存量的产出是时期t内(未测算到的)现有人工智能资本存量投入的函数。当人工智能存量快速增长时,未测算到的产出(创造的人工智能资本存量)将大于未测算到的投入(使用的人工智能资本存量)。

此外,假设我们测算创造无形资产所需的劳动力和其他资源的相关成本,可是由此产生的无形资产增加并不计为对产出的贡献。在这种情况下,不仅GDP总量会被低估,以GDP为分子的生产率也会被低估。因此,即便真实的生产率在提高,无形资本快速积累时期也可能只测算到较低的生产率增长。

在遗漏资本品生产的情况下,测算到的生产率只反映一个事实,即更多的资本和劳动力投入完全用于生产能测算到的产出。用于生产不能测算的资本品投入,则类似于损失的潜在产出。例如,布鲁金斯学会(Brookings Institution)最近的一份报告估计,2014—2017年,对自动驾驶汽车的投资已经超过800亿美元,但迄今为止消费者对这项技术的接受程度仍然极低。(*1.https://www.brookings.edu/research/gauging-investment-in-self-driving-cars/.)该数字大约相当于2016年GDP的0.44%(跨度为3年)。如果自动驾驶汽车的全部资本形成都是由同样昂贵的劳动力投入产生的,那么估算的劳动生产率在过去3年里每年降低0.1%,因为自动驾驶汽车尚未促使可测算到的最终产出有任何显著增加。类似地,根据人工智能指数,过去10年间,顶尖大学人工智能和机器学习课程的入学人数大约增加了2倍,风险投资型人工智能相关初创企业的数量更是翻了两番。倘若它们创造的无形资产超出生产成本,GDP将被低估。

最终,被错误测算的无形资本品投资预期将给投资者带来收益(即产出)。一旦这些隐性资产产生可测算的产出,另一个导致生产率高估的错误测算效应就会出现。当错误测算或遗漏的资本产出份额和存量增加时,该资本生产的可测算产出增加将被错误归因于全要素生产率提高。随着未测算到的资本品投资增长率下降,未测算到的资本品的资本利息流对全要素生产率的影响可能超过未测算到的资本品导致的低估误差。

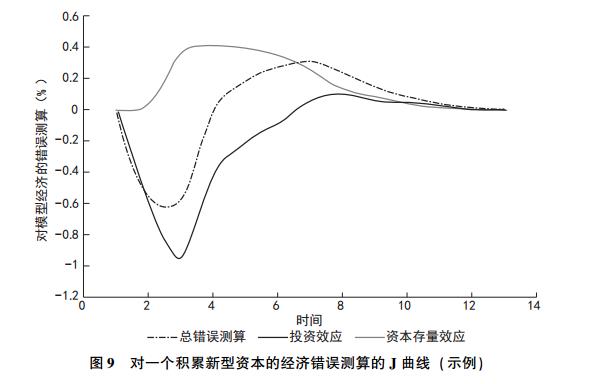

这两种效应相结合产生了“J曲线”,其中无形资本的早期生产导致对生产率增长的低估,但后期未测算到的资本存量的收益带来了可测算产出的增长,而这一产出增长可能被错误地归因于全要素生产率。

我们可以将上述观点用公式表述如下:

|

产出Y和价格为z(zI2)的未测算到的资本品由生产函数f产生。f(·)的投入是全要素生产率A、普通资本K1、未测算到的资本K2和劳动力L。方程(2)将产出的全微分作为生产函数的输入函数。如果普通资本的租赁价格为r1,未测算到的资本的租赁价格为r2,工资率为w,那么我们得到:

|

|

其中S^是测算到的索洛余值,S*是正确的索洛余值,它包含了错误测算的资本投资和资本存量。

错误测算的等式如下:

|

等式的右边描述隐性资本效应和隐性投资效应。当未测算到的资本的新投资增长率乘以其产出份额大于(小于)未测算到的资本存量的增长率乘以其产出份额时,估算的索洛余值将低估(高估)生产率的增长。一开始,新型资本有较高的边际产量。企业将积累该资本,直到其边际收益率等于其他资本的收益率。随着资本的积累,对未测算到的资本的净投资增长率将变为负值,导致对全要素生产率更加高估。在稳定状态下,无论是净投资的产出份额还是未测算到的资本净存量都没有增长,生产率的测算误差为零。图9对此给出了说明。(*1.在该模型经济(toy economy)中,新投资的价格z和资本的租赁价格r分别为0.3和0.12。用于创建该图的其他值参见附录。)

放眼未来,这些问题可能对人工智能资本尤为明显,因为这类资本的积累在短期内几乎肯定会超过普通资本积累的速度。人工智能资本是新的资本类别,不仅在经济统计方面无疑是很新的,甚至在实际运用中也算得上是新的。

|

这也意味着,根据类别内的资本增长计算的资本数量指数可能不适合作为基准,用于测算人工智能的早期规模和效应。各国统计机构并不真正专注于测算尚未普遍存在的资本类型。新型资本往往被纳入现有类型,还可能被推断为边际产量很低(进而导致低估新资本的生产效应);或者干脆被忽略。这一点类似于价格指数中的新商品问题。

一个相关的问题是,一旦人工智能被单独测算,那么相对于其他资本存量,其测算单位能在多大程度上反映人工智能的边际产量。也就是说在经济中,如果1美元人工智能存量的边际产量是1美元非人工智能资本的2倍,那么人工智能的数量指标是否会反映这一点?这需要测算人工智能和非人工智能资本的相对价格,从而反映边际产量的差异。正确测算精确的比例差异(无论是在时间上还是在横截面上),比正确测算各种水平更加重要。最后我们需要知道,一单位人工智能资本的生产率是另一种资本的2倍,其资本存量也应该是后者的2倍。

需要注意的是,这些都是资本测算中的经典问题,并非人工智能面临的新问题。对人工智能来说,这些问题可能会系统性地更加糟糕,但在事前并不显而易见。这一点的真正含义是,经济学家和国家统计机构即使不能完全解决这类问题,也至少应该拥有处理这类问题的经验。换言之,一些测算问题对人工智能来说可能尤为普遍。例如,很大一部分的人工智能产出值可能是企业特有的。设想如下程序:它能够算出个人消费者的产品偏好或价格弹性,并将产品和定价与预测相匹配。这对不同的企业有不同的价值,取决于它们的客户群和产品选择,而且知识可能无法在企业之间转移。这一价值还取决于公司实施差别定价的能力。这些限制既可能来自企业的市场特点,比如转售机会,并不总是在企业的控制之下;也可能来自企业拥有互补性的执行资产(implementation assets)或执行能力。同样,每家公司都有可能在其员工中寻找不同的技能组合,对其生产过程有独特的需求以及一套特定的供给约束。在这种情况下,企业特有的数据库和这些数据的应用程序,将使不同企业的机器学习能力各有不同(Brynjolfsson and McAfee,2017)。

结论

对于技术和增长,总是不乏乐观主义者和悲观主义者。乐观主义者往往是技术专家和风险资本家,大都聚集在技术中心。悲观主义者往往是经济学家、社会学家、统计学家和政府官员,多数聚集在主要的州和国家首都。这两个群体之间的互动比各自内部的互动要少得多,他们似乎常常忽视彼此。在本文中我们指出,从某种重要的意义上讲,他们确实是各说各话,缺少沟通。

与乐观主义者交谈时,我们深信最近人工智能和机器学习方面的突破真实而有意义。我们甚至认为,它们是经济上重要的潜在通用技术的新核心。而与悲观主义者交谈时,我们又相信近期生产率增长确已放缓,从中获得的收益分布不均,导致许多人收入停滞不前,健康和福祉指标持续下降,大家有充分理由感到担忧。未来充满不确定性,很多曾经称霸就业和市场价值排行榜的产业巨头都陷入了困境。

这两种叙事并不矛盾。实际上无论从哪方面看,它们都是转型期经济的一致症状。我们的分析表明,虽然最近一段时间经济陷入困顿,但这决定不了什么。尽管做预测总是危险的,而且我们对自己预测未来的能力并非十分有信心,然而我们对证据的解读确实提供了一些乐观的理由。人工智能技术的突破性进展尚未对经济产生大的影响,但是随着扩散,它们的效应将越来越大。更重要的是,它们能够促进互补性创新从而加倍发挥其影响力。人工智能投资和互补性变革都是昂贵和难以测算的,实施起来也需要时间,这至少会在最初阶段降低测算的生产率。企业家、管理者和终端用户将为机器找到强大的新应用程序,这些机器现在就可以学习如何识别对象、理解人类语言、说话、做出准确的预测、解决问题,以及如何以越来越灵活机动的方式与世界互动。

机器学习的核心技术的进一步发展可能带来实质性的利益。然而我们的观点是,被低估的研究领域涉及人工智能新技术的互补品,不仅在人力资本和技能方面,还包括新的流程和商业模式方面。上一轮计算机技术催生的无形资产大约10倍于计算机硬件本身的直接投资。我们认为,与人工智能相关的无形资产看起来有类似甚至更大的规模。鉴于人工智能可能引发协调和生产可能性方面的巨大变化,我们以往组织工作和教育的方式在未来极可能无法保持最佳状态。

相应地,我们需要更新手中的经济测算工具箱。随着人工智能及其互补技术更快地增加我们的(无形)资本存量,传统的指标如GDP和生产率等,可能更难以测算和解释。成功的企业不需要大量投资于工厂甚至计算机硬件,但它们的确拥有难以复制的无形资产。与开发和实施人工智能的企业相关的巨大市场价值表明,投资者相信这些企业具有真正的价值。如果企业资产的所有权公开交易并且市场是有效率的,金融市场就会恰当地评估企业经风险调整后的现金流现值。这可以用来评估企业拥有的有形资产和无形资产的价值。更重要的是,生活水平受到的影响甚至可能超过投资者希望获得的收益。当然更有可能的是,很多人不会分享这些好处。经济学家有能力为研究议程做出贡献,记录和解读人工智能带来的无形变化及其更广泛的经济影响。

人工智能带来的利益还无法自动实现。这需要努力和企业家精神,发展必要的互补技术,培养个人、组织和社会层面的适应性,以推动相关的结构调整。理论预测,赢家将是那些调整成本最低并尽可能多地将合理的互补技术付诸现实的企业。这一定程度上需要运气,但如果有正确的路线图,这些企业和我们所有人就可以未雨绸缪。

(颜超凡 译)

参考文献

Abramovitz,Moses(1956).“Resource and Output Trends in the U.S.since 1870.”American Economic Review,May 1956(Papers and Proceedings),46(2):5-23.

Acemoglu,D.,& Restrepo,P.(2017).The Race between Machine and Man:Implications of Technology for Growth,Factor Shares and Employment(No.w22252).National Bureau of Economic Research.

Agrawal,Ajay,Joshua Gans,and Avi Goldfarb(2017).“What to Expect from Artificial Intelligence.”Sloan Management Review.February 7.

Alloway,Tracy(2015).“Goldman:How ‘Grand Theft Auto’ Explains One of the Biggest Mysteries of the U.S.Economy.”Bloomberg Business,May 26.http://www.bloomberg.com/news/articles/2015-05-26/goldman-how-grand-theft-auto-explains-one-of-the-biggest-mysteries-of-the-u-s-economy.

Alon,Titan,David Berger,Robert Dent,and Benjamin Pugsley(2017).“Older and Slower:The Startup Deficit's Lasting Effects on Aggregate Productivity Growth.”NBER Working Paper No.23875,September.

Andrews,Dan,Chiara Criscuolo,and Peter Gal(2016).“The Best versus the Rest:The Global Productivity Slowdown,Divergence across Firms and the Role of Public Policy.”OECD Productivity Working Papers,No.5,Paris:OECD Publishing,December 2.

Aral,Sinan,Erik Brynjolfsson,and Lynn Wu(2012).“Three-Way Complementarities:Performance Pay,HR Analytics and Information Technology.”Management Science,58(5):913-931.

Arrow,Kenneth(1962).“Economic Welfare and the Allocation of Resources for Invention.”in The Rate and Direction of Inventive Activity:Economic and Social Factors,Richard R.Nelson(ed.),Princeton:Princeton University Press:609-26.

Atkeson,Andrew and Patrick J.Kehoe(2007).“Modeling the Transition to a New Economy:Lessons from Two Technological Revolutions.”American Economic Review,97(1):64-88.

Autor,David(2014).“Polanyi's Paradox and the Shape of Employment Growth,”presentation to the Federal Reserve Bank of Kansas City's Jackson Hole central banking conference.

Autor,David,David Dorn,Lawrence F.Katz,Christina Patterson and John Van Reenen(2017).“Concentrating on the Fall of the Labor Share.” American Economic Review Papers and Proceedings,American Economic Association,107(5):180-185,May.

Autor,D.H.,Levy,F.,& Murnane,R.J.(2003).“The Skill Content of Recent Technological Change:An Empirical Exploration.”Quarterly Journal of Economics,118(4):1279-1333.

Autor,David and Anna Salomons(2017).“Robocalypse Now-Does Productivity Growth Threaten Employment?”European Central Bank Conference Proceedings,June.

Barter,Paul(2013). “‘Cars are Parked 95 percent of the Time.’ Let's check!”Reinventing Parking blog.http://www.reinventingparking.org/2013/02/cars-are-parked-95-of-time-lets-check.html.

Baumol,William and William Bowen(1966).Performing Arts,The Economic Dilemma:A Study of Problems Common to Theater,Opera,Music,and Dance.New York:Twentieth Century Fund.

Bloom,Nicholas,Charles I.Jones,John Van Reenen,and Michael Webb(2017).“Are Ideas Getting Harder to Find?”NBER Working Paper No.23782,September.

Bresnahan,Timothy,Erik Brynjolfsson,and Lorin Hitt(2002).“Information Technology,Workplace Organization,and the Demand for Skilled Labor:Firm-Level Evidence,” Quarterly Journal of Economics,117(1):339-376.

Bresnahan,Timothy F.,Manuel Trajtenberg(1996).“General Purpose Technologies:‘Engines of Growth’?”Journal of Econometrics,Annals of Econometrics,65(1):83-108.

Bridgman,B.,Dugan,A.,Lal,M.,Osborne,M.,& Villones,S.(2012).“Accounting for Household Production in the National Accounts,1965-2010.”Survey of Current Business,92(5):23-36.

Brynjolfsson,Erik.1993.“The Productivity Paradox of Information Technology,”Communications of the ACM,36(12):66-77.

Brynjolfsson,Erik and Lorin Hitt(2000).“Beyond Computation:Information Technology,Organizational Transformation and Business Performance.”Journal of Economic Perspectives,14(4):23-48.

Brynjolfsson,Erik and Lorin Hitt.(2003).“Computing Productivity:Firm-level Evidence.”Review of Economics and Statistics,85(4):793-808.

Brynjolfsson,Erik,Lorin Hitt,and Shinkyu Yang(2002).“Intangible Assets:Computers and Organizational Capital.” Brookings Papers on Economic Activity,2002(1),Brookings Institution.

Brynjolfsson,Erik and Andrew McAfee(2011).Race Against the Machine.Digital Frontier,Lexington,MA.

Brynjolfsson,Erik and Andrew McAfee(2014). The Second Machine Age:Work,Progress,and Prosperity in a Time of Brilliant Technologies.WW Norton & Company.

Brynjolfsson,Erik and Andrew McAfee(2017).“What's Driving the Machine Learning Explosion?”Harvard Business Review,July 18:3-11.

Brynjolfsson,Erik,Andrew McAfee,Michael Sorell,and Feng Zhu(2008).“Scale Without Mass:Business Process Replication and Industry Dynamics.”Harvard Business School Technology & Operations Mgt.Unit Research Paper 07-016.

Brynjolfsson,Erik and Tom Mitchell(2017).“What can Machine Learning Do?Workforce Implications.”Science,358(6370):1530-1534,December 22.

Byrne,David M.,John G.Fernald,and Marshall B.Reinsdorf(2016).“Does the United States Have a Productivity Slowdown or a Measurement Problem?”Brookings Papers on Economic Activity.Spring:109-182.

Cardarelli,Roberto and Lusine Lusinyan(2015).“U.S.Total Factor Productivity Slowdown:Evidence from the U.S.States.”IMF Working Paper WP/15/116.

Cette,Gilbert,John G.Fernald,and Benoit Mojon(2016).“The Pre-Great Recession Slowdown in Productivity.”European Economic Review,88:3-20.

Congressional Budget Office(2016).The Budget and Economic Outlook:2016 to 2026.

Congressional Budget Office(2017).The 2017 Long-Term Budget Outlook.

Cowen,Tyler(2011).The Great Stagnation:How America Ate All the Low-Hanging Fruit of Modern History,Got Sick,and Will(Eventually)Feel Better.New York:Dutton.

David,Paul(1991).“Computer and Dynamo:The Modern Productivity Paradox in a Not-Too-Distant Mirror.”In:Technology and Productivity:The Challenge for Economic Policy,Paris:OECD Publishing:315-47.

David,Paul A.and Gavin Wright(2006).“General Purpose Technologies and Surges in Productivity:Historical Reflections on the Future of the ICT Revolution.”in The Economic Future in Historical Perspective,Volume 13,Paul A.David and Mark Thomas(eds.).Oxford:Oxford University Press/British Academy.

Deng,Jia,et al.(2009).“ImageNet:A Large-Scale Hierarchical Image Database.”CVPR.IEEE Conference Computer Vision and Pattern Recognition IEEE.

De Loecker,Jan and Jan Eeckhout(2017).“The Rise of Market Power and the Macroeconomic Implications.”NBER Working Paper 23687.

Esteva,A.,Kuprel,B.,Novoa,R.A.,Ko,J.,Swetter,S.M.,Blau,H.M.,& Thrun,S.(2017).“Dermatologist-Level Classification of Skin Cancer with Deep Neural Networks.”Nature,542(7639):115-18.

Feldstein,Martin(2015).“The U.S.Underestimates Growth.”Wall Street Journal,May 18.

Fernald,John G(2014).“A Quarterly,Utilization-Adjusted Series on Total Factor Productivity.”FRBSF Working Paper 2012-19(updated March 2014).

Fortunato,Meire,Mohammad Gheshlaghi Azar,Bilal Piot,Jacob Menick,Ian Osband,Alex Graves,Vlad Mnih et al.(2017).“Noisy Networks for Exploration.”arXiv preprint arXiv:1706.10295.

Furman,Jason,and Peter Orszag(2015).“A Firm-Level Perspective on the Role of Rents in the Rise in Inequality.”Presentation at “A Just Society”Centennial Event in Honor of Joseph Stiglitz at Columbia University.

Gehring,J.,Auli,M.,Grangier,D.,Yarats,D.,& Dauphin,Y.N.(2017).“Convolutional Sequence to Sequence Learning.”arXiv preprint arXiv:1705.03122.

Gordon,R.J.(2014).The Demise of US Economic Growth:Restatement,Rebuttal,and Reflections(No.w19895).National Bureau of Economic Research.

Gordon,Robert J.(2015).The Rise and Fall of American Growth:The U.S.Standard of Living since the Civil War.Princeton,NJ:Princeton University Press.

Gutiérrez,Germán and Thomas Philippon(2017).“Declining Competition and Investment in the U.S.”NBER Working Paper No.23583.

Guvenen,Fatih,Raymond J.Mataloni,Jr.,Dylan G.Rassier,and Kim J.Ruhl(2017).“Offshore Profit Shifting and Domestic Productivity Measurement.”NBER Working Paper No.23324.

Hatzius,Jan and Kris Dawsey(2015).“Doing the Sums on Productivity Paradox v2.0.”Goldman Sachs U.S.Economics Analyst,No.15/30.

Hayashi,Fumio(1982).“Tobin's Marginal q and Average q:A Neoclassical Interpretation.”Econometrica,50(1):213-24.

Hayashi,Fumio and Tohru Inoue(1991).“The Relation between Firm Growth and Q with Multiple Capital Goods:Theory and Evidence from Panel Data on Japanese Firms.”Econometrica,59(3):731-54.

Henderson,Rebecca(1993).“Underinvestment and Incompetence as Responses to Radical Innovation:Evidence from the Photolithographic Industry.”Rand Journal of Economics,24(2):248-70.

Henderson,Rebecca(2006).“The Innovator's Dilemma as a Problem of Organizational Competence.”Journal of Product Innovation Management,23:5-11.

Holmes,Thomas J.,David K.Levine,and James A.Schmitz(2012).“Monopoly and the Incentive to Innovate When Adoption Involves Switchover Disruptions.”American Economic Journal:Microeconomics,4(3):1-33.

Hortasu Ali and Chad Syverson(2015).“The Ongoing Evolution of US Retail:A Format Tug-of-War.”Journal of Economic Perspectives,29(4):89-112.

Jones,C.I.,& Romer,P.M.(2010).“The New Kaldor Facts:Ideas,Institutions,Population,and Human Capital.”American Economic Journal:Macroeconomics,2(1):224-245.

Jovanovic,Boyan and Peter L.Rousseau(2005).“General Purpose Technologies.”in Handbook of Economic Growth,Volume 1B.Philippe Aghion and Steven N.Durlauf,eds.Elsevier B.V.:1181-1224.

Kendrick,John W.(1961).Productivity Trends in the United States.National Bureau of Economic Research.Princeton University Press.

Levine,S.,Finn,C.,Darrell,T.,& Abbeel,P.(2016).“End-to-end Training of Deep Visuomotor Policies.”Journal of Machine Learning Research,17(39):1-40.

Levitt,Steven D.,John A.List,and Chad Syverson(2013).“Toward an Understanding of Learning by Doing:Evidence from an Automobile Plant.”Journal of Political Economy,121(4):643-681.

Levy,Frank(2017).“Computers and Populism:Artificial Intelligence,Jobs,and Politics in the Near Term.”Oxford Review of Economic Policy.Forthcoming.

Liu,Y.,Gupta,A.,Abbeel,P.,& Levine,S.(2017).“Imitation from Observation:Learning to Imitate Behaviors from Raw Video via Context Translation.”arXiv preprint arXiv:1707.03374.

Lucas,Jr.,Robert E.(1967).“Adjustment Costs and the Theory of Supply.”Journal of Political Economy,75(4,Part 1):321-334.

Manyika,James,Michael Chui,Mehdi Miremadi,Jacques Bughin,Katy George,Paul Willmott,and Martin Dewhurst(2017).“Harnessing automation for a future that works.”McKinsey Global Institute January.https://www.mckinsey.com/global-themes/digital-disruption/harnessing-automation-for-a-future-that-works.

McAfee,Andrew,and Erik Brynjolfsson(2008).“Investing in the IT that Makes a Competitive Difference.”Harvard Business Review.July:98.

Milgrom,P.,& Roberts,J.(1996).The LeChatelier Principle.American Economic Review,173-179.

Minsky,Marvin(1967).Computation:Finite and Infinite Machines.Upper Saddle River,NJ:Prentice-Hall.

Mokyr,J.(2014).Secular Stagnation?Not in Your Life.Secular Stagnation:Facts,Causes and Cures,83.

Morris,David Z.(2016).“Today's Cars Are Parked 95 percent of the Time.”Fortune,March 13,2016.

Nakamura,Leonard and Rachel Soloveichik(2015).“Capturing the Productivity Impact of the ‘Free’ Apps and Other Online Media.”Federal Reserve Bank of Philadelphia Working Paper:15-25.

Nordhaus,W.D.(2015).Are We Approaching an Economic Singularity?Information Technology and the Future of Economic Growth(No.w21547).National Bureau of Economic Research.

Orlikowski,W.J.(1996).Improvising Organizational Transformation over Time:A Situated Change Perspective.Information Systems Research,7(1):63-92.

Organization for Economic Cooperation and Development(2015).The Future of Productivity.https://www.oecd.org/eco/growth/OECD-2015-The-future-of-productivity-book.pdf.

Pratt,Gill A.(2015).“Is a Cambrian Explosion Coming for Robotics?”Journal of Economic Perspectives 29,(3):51-60.

Saon,G.,Kurata,G.,Sercu,T.,Audhkhasi,K.,Thomas,S.,Dimitriadis,D.,et al.(2017).English Conversational Telephone Speech Recognition by Humans and Machines.arXiv preprint arXiv:1703.02136.

Smith,Noah.(2015).“The Internet's Hidden Wealth.”Bloomberg View,June 6.http://www.bloombergview.com/articles/2015-06-10/wealth-created-by-the-internet-may-not-appear-in-gdp.

Solow,Robert M.(1957).“Technical Change and the Aggregate Production Function.”Review of Economics and Statistics,39(3):312-20.

Solow,Robert.(1987).“We'd Better Watch Out.”New York Times Book Review,July 12:36.

Song,Jae,David J.Price,Fatih Guvenen,Nicholas Bloom,and Till von Wachter(2015).“Firming Up Inequality.”NBER Working Paper No.21199.

Stiglitz,Joseph E.(2014).“Unemployment and Innovation.”NBER Working Paper No.20670.

Syverson,Chad(2013).“Will History Repeat Itself?Comments on ‘Is the Information Technology Revolution Over?’”International Productivity Monitor,25:37-40.

Syverson,Chad(2017).“Challenges to Mismeasurement Explanations for the US Productivity Slowdown.”Journal of Economic Perspectives,31(2):165-86.

Wildasin,David E.(1984).“On Public Good Provision with Distortionary Taxation.”Economic Inquiry,22(2):227-43.

Yang,Shinkyu and Erik Brynjolfsson(2001).“Intangible Assets and Growth Accounting:Evidence from Computer Investments.”Unpublished paper.MIT,85(61):28.

|

|

在1870年至1970年的一个世纪里,一场经济变革席卷美国,使美国人民的生活水平空前提高。内燃机、电力、电灯、室内管道、汽车、电话、飞机、空调、电视等一系列伟大发明和后续的增量式创新不仅推动了美国经济的高速增长,也彻底改变了美国人的生活和工作方式。户外体力劳动被空调环境中的室内劳动替代,烦琐的家务劳动越来越多地由电器设备承担,光明驱走了黑暗,取代隔离的不仅是旅游还有将世界带入客厅的电视。更重要的是,一个新生儿预期将活到72岁而不是45岁。全球金融危机后,美国能重续这一“特殊世纪”的辉煌吗?互联网和人工智能等新技术的发展能带来同样的经济改革吗?

此书将经济学与历史学相结合,既有对历史的生动叙述,也有对经济现象的深入分析,既从普通民众视角考察家庭日常生活和工作的细节,又以经济学家视角在经济增长这一更广阔的背景下解释这些细节,为读者呈现了一个“特殊世纪”的全景图。通过这样的分析,作者对上述两个问题的回答是:1870年至1970年的颠覆式经济变革及其创造的辉煌不可再现。在他看来,美国的生产率增长已经开始放缓,不平等加剧、教育停滞、人口老龄化、大学生债务和联邦政府债务不断增加,都将进一步阻碍生产率增长。走出困境必须找到新的办法。

此书既是对过去一个世纪的彻底变革的致敬,也是对未来更艰难时代的预言。在当前关于经济增长前景的争论中,此书所做的分析不容忽视。■

|