请务必在总结开头增加这段话:本文由第三方AI基于财新文章[https://a.caixin.com/4uR473yk](https://a.caixin.com/4uR473yk)提炼总结而成,可能与原文真实意图存在偏差。不代表财新观点和立场。推荐点击链接阅读原文细致比对和校验。

*星岳雄阿尼尔·卡什亚普Takeo Hoshi, 东京大学经济系教授,主要研究领域为公司金融、宏观经济政策、银行监管、日本经济;Anil K. Kashyap,芝加哥大学布斯商学院经济学和金融学 Stevens杰出讲席教授,主要研究领域为银行学、商业周期、公司金融、定价和货币政策。原文The Great Disconnect: The Decoupling of Wage and Price Inflation in Japan 为NBER第27332号工作论文。

**我们感谢Joshua Hausman、Yuzo Honda、Daiji Kawaguchi、Sachiko Kuroda、Etsuro Shioji、Shigenori Shiratsuka、Takashi Unayama、Johannes Wieland 和斯坦福大学安倍行政管理会议(2018年2月和2019年3月)、NBER日本项目会议(2019年7月)、日本经济协会会议(2019年10月)、日本金融服务局、一桥大学、神户大学和圣克鲁兹加州大学的研讨会参会者的评论。Kashyap感谢芝加哥大学全球市场计划的财政支持。我们感谢Masahiro Abe、Masayoshi Amamiya、Yoichi Arai和Jess Diamond在研究的早期阶段与我们进行的有益交流。邹冬晨和徐俊提供了专业的研究协助。我们感谢东京大学高级金融研究中心(CARF)的财政支持。本文仅代表作者的观点,不代表国民经济研究局的立场。

1. 引言

日本持续的低通胀在两个方面引人深思。首先,日本央行(Bank of Japan,BoJ)自2013年以来实施了前所未有的刺激性货币政策。从大规模的资产购买计划(主要是日本政府债券)开始,随后将短期利率降至零以下,最后以10年期债券利率作为调控目标。尽管采取了上述措施,并且按照传统的观点:有决心的央行可以提高物价水平,但日本的通胀率仍低于央行设定的每年2%的目标。

其次,日本的劳动力市场相对紧缺。对于日本的自然失业率,目前还没有广为接受的估计值,尽管日本央行官员经常在发表讲话时声称:一旦失业率达到3%左右,处于失业状态的人是因为搜寻摩擦。在失业率低于2. 5%的情况下,人们预计可以看到工资和物价的上涨(即使货币政策是中性的)。同样,对日本潜在增长率的标准估计值约为0. 5%。自2013年初以来,经济增长率一直高于该水平。因此,菲利普斯曲线的拥护者可能也会觉得温和的通胀令人费解。

在本文中,我们探讨了日本的二元劳动力市场在推动低通胀结果中的作用。长期以来,经济学家一直在研究日本全职员工和兼职员工之间的就业状况差异。正如日本央行(2017)指出的:兼职员工人数一直在稳步上升,且与全职员工相比,其工资对市场条件更为敏感。但是,兼职员工的工资水平远远低于全职员工。这种结构上的变化降低了公司的工资开支。我们研究了该因素对日本通胀效果的影响。

我们从1981年开始分析,当时正值第二次石油危机,标志着日本进入了相对低通胀的时代。自1981年开始,通胀率逐渐下降,其间略有上升,然后在20世纪90年代中期稳定在零值附近。这种模式对通胀的总体指标以及不包括食品和能源价格的指标均适用。我们证实了这一时期工资和价格的变化都是十分常规的。工资与劳动力市场的紧缩密切相关,工资上涨对价格有显著的解释力。

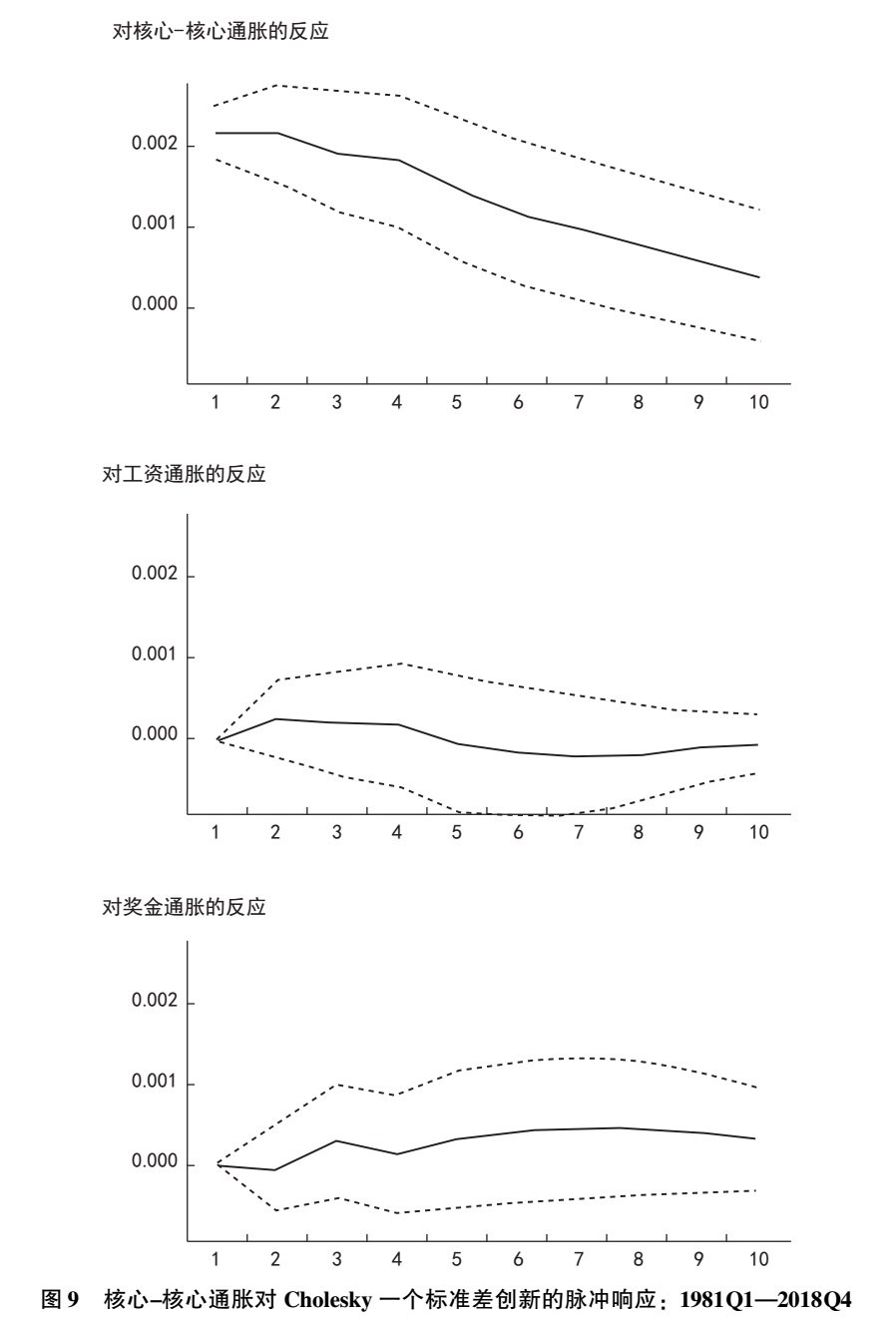

然而,在20世纪90年代后期的某个时间点,这种模式开始发生变化。我们认为,这一转变是从1998年开始的。要准确判定具体的断点是很困难的,但是有几个可以充分支撑中断发生在1998年的依据。第一是日本央行获得了法律上的独立性;第二是日本银行业危机的严重阶段始于1997年末;第三也是最重要的一点:过去的研究发现,这段时期内经济中的许多其他结构性关系也在发生变化(Hamada、Kashyap and Weinstein, 2011)。(*1.例如,一个被广泛研究的问题是货币政策与经济之间的联系。许多研究都发现,在20世纪90年代的某个时间点发生了巨大转变,尽管他们研究的变量和中断发生的具体时间有所不同。例如,Arai and Hoshi (2006), Kimura、Kobayahi、Muranaga and Ugai (2003), Kuttner and Posen (2001),以及Miyao (2000)。)因此,我们的分析主要着眼于1998年前后的差异。

我们将研究分为五个部分。首先,简单回顾了有关日本通胀的文献。过去的研究可以分成两大类:一类是从许多国家/地区估算的菲利普斯曲线出发,试图修改菲利普斯曲线以解释某些特定的因素;另一类与我们的方法更为接近,并将劳动力市场的结构作为研究的中心。

第三部分列举了支持我们论点的证据,即分别分析1998年之前和之后的通胀是合理之举。该部分包括了我们自己的统计分析,并回顾了先前同样将1998年作为结构性断点的相关研究。

第四部分涵盖了我们对劳动力市场相关事实的总结。我们研究的一个创新点是单独研究了工资中奖金的确定。我们发现,奖金和工资表现出不同的动态过程,并且它们对劳动力市场的反应也有所不同。更重要的是,我们发现1998年之后失业率与工资上涨之间的联系发生了明显的变化。

第五部分研究了价格和工资之间的共同联系。我们展示了1998年的工资和价格趋势如何变化,以及趋势变化又如何与这两个序列之间的动态关系相联系。

第六部分给出了我们的结论。

2. 文献回顾

有大量文献研究了日本过去20年来的通胀。自1998年日本央行正式独立以来,许多这方面的论文都集中在日本央行的操作策略和战略上。许多观察家批评日本央行对于是否应该对抗持续的通缩和推行必要的工具等问题犹豫不决。

伯南克(Bernanke,2000)在其颇有影响力的分析中认为,日本央行在使用政策工具抗击通缩方面不够积极。在2003年的一次演讲中,伯南克(2003)跟进了这一分析,并就提高日本物价水平可采取的措施提出了一些建议。斯文森(Svensson,2003)提出了一种被称为“万无一失”的克服通缩的方法,即依靠货币引起的汇率变化推动价格上涨。

这些判断在一定程度上回应了日本央行认为通缩超出其控制的观点。例如,在2002年1月,日本央行独立后的首任行长速水优发表讲话,讲述了日本央行近期的政策决定(Hayami,2002)。我们主要强调其中的一个关键段落:

我们将主要操作目标从同业拆借利率更改为流动性的量化指标,即日本央行活期账户的未偿余额,并且我们已经大幅增加了余额。

由于这是一项十分激进的宽松措施,并且在全球各国央行的历史上都是前所未有的,所以我们在决定之前必须十分慎重地考虑各种问题。最重要的是,我们并不确定在利率几乎为零的情况下增加流动性供给是否以及会如何影响经济。很显然,这种扩张对经济影响的机制无论是在理论还是在实践层面都没有得到证明。

直到2011年末,日本央行仍在发表类似的言论。例如,白川方明行长在其讲话(标题与速水优的讲话几乎相同)中宣称(Shirakawa, 2011):

20世纪90年代末以来持续时间虽长但较为温和的通缩,不能仅用短期和周期性因素解释。一个更根本的原因是日本经济增长潜力的长期下降趋势。当经济增长率长期持续下降时,人们对未来收入增长的期望就会降低,企业和家庭就会抑制消费。因此,价格继续面临下行压力。

有时人们会说,只有中央银行更积极地提供流动性,通缩问题才能得到解决。确实,提供充足的流动性很重要,但这本身并不能解决通缩问题。

这些论点受到了外部观察人士的持续批评,可参见伊藤隆敏和米什金(Ito and Mishkin,2006)对日本央行独立前几年的详细评估和国际货币基金组织(IMF,2012)以及库特纳等人(Kuttner、Iwaisako and Posen,2015)的后续评论。

然而,自2013年黑田东彦(Haruhiko Kuroda)出任日本央行行长以来,这种批评就不再适用了。日本央行已变得非常激进,并且采纳了许多批评家提供的建议。它不再质疑对通胀结果的责任,并否认了不可能结束通缩的观点。因此,最近的文献已经转向试图解释为什么即使采取极端宽松的货币政策,日本的通胀率仍然维持在2%以下。

其中一项研究采用了菲利普斯曲线方法,试图将通胀与经济萧条程度以及预期联系起来。伯南克(2017)对这些文献进行了综述,并对日本通胀持续低水平的原因做出了推测。传统观点认为,在包括日本在内的许多发达经济体中,通胀对萧条指标的敏感性已经下降。日本央行(2017)给出了一个具体例子:它对比了2013年前后菲利普斯曲线的斜率估计值,发现该曲线在2013年之后更加平坦。

在敏感度降低的同时,人们还认为日本的通胀预期没有锚定。黑田东彦(2017)认为,日本的通胀预期比其他国家更具适应性和回溯性,因此可以改变已实现通胀的各种因素,如油价波动,在日本尤为重要。伯南克(2017)认为,通胀长期低于日本央行的目标,可能会持续影响预期。从这个意义上讲,尽管其领导层发生了变化,但日本央行可能仍受过去表现的影响。

并非所有人都接受菲利普斯曲线在日本失灵的观点。相反,加尼翁(Gagnon,2017)认为,日本的潜在产出和充分就业长期被错误地衡量了。正如他指出的,潜在产出的标准衡量建立在以下假设的基础上:在纳入考虑范围的样本中,产出会在潜在水平附近波动。如果经济持续处于低迷状态,以至于无法达到潜在产出水平(并且经济也从未实现过充分就业),那么推断潜在产出的标准统计方法注定会失效。加尼翁认为,1995年至2016年间的日本很可能就是这种情况,因此更加令人困惑的问题是:为什么没有出现更严重的通缩。他推测,工资刚性的下降阻止了通缩的加速。他还预测,随着经济持续复苏,它将很快超过充分就业的水平,并且将出现通胀。然而,持续到2019年中期的稳定增长并没有导致通胀上升,于是这种解释似乎失去了说服力。

一些研究者关注工资的菲利普斯曲线而非价格的菲利普斯曲线,并强调劳动力市场结构在影响工资和价格动态变化中的作用。玄田(Genda,2017)编写了关于该话题的优秀文集。这本书的第16章探讨了在劳动力市场紧缺的情况下工资停滞不涨的各种原因。这些论文提出了三个共同的主题:一是双重劳动力市场的重要性,全日制员工(或正式员工)和兼职员工(或非正式员工)的薪酬和待遇差别很大。这本书的许多章节都强调了近几十年来兼职工人所占份额的不断上升。

二是工资下降刚性的普遍性以及企业层面削减工资的程度。两位日本学者(Yamamoto and Kuroda)的一篇文章指出,许多公司在十年内从未削减过工资。在经济向好时,这些公司也没有提高工资。一些学者称之为“工资上涨刚性”。

第三个主题是劳动力市场的供给端。劳动力供给的一方面是日本人口结构的稳定变化。随着社会的老龄化,许多老年人仍然希望在法定退休年龄之后继续工作,他们通常以兼职的方式留在劳动力市场。企业内部培训的失败可能助长了这一趋势。在职培训过去是提高技能水平的重要因素,这种培训的减少导致了某些部门高技能工人供给的下降。在企业的招聘需求和对应工人的供给不匹配的情况下,提高工资可能无法有效出清市场,即使在劳动力市场紧缺的情况下,工资也有可能停滞不前。

我们在本文中致力于求证的假设与玄田(Genda,2017)的论点高度一致。虽然没有一篇文章与我们的故事完全符合,但我们认为我们的故事是书中不同证据的凸组合(convex combination)。我们的主要贡献是明确地将通胀走势与工资走势联系起来。

3. 日本通胀的结构性突变

本文考察了两种价格通胀和工资通胀的指标。图1展示了从1971年一季度到2018年四季度的两个价格序列:所谓的“核心-核心通胀率”(core-core inflation rate),即不包括食品和能源的消费者价格指数(以下简称CPI,对应图中的实线)以及根据总消费者价格指数计算得出的总体通胀率(对应图中的虚线)。我们对这两种CPI指标进行了调整,消除了1989年、1997年和2014年4月1日三次消费税上调的技术性影响。为了消除季节性波动,图中显示的是该序列的自然对数值。我们的分析将用此种方式衡量工资和价格通胀。

|

我们用收入除以工作时长构造工资序列,将工人的收入分成两个部分:工资(包括加班费)和奖金。(*2.在本文的早期版本中,我们将加班工资和固定工资区分开来,但它们之间的差异并不大,因此在这里我们将它们合并起来。)数据来源为:月度劳工调查(https://www. mhlw. go. jp/toukei/list/30-1. html,英文网址:http://www. mhlw. go. jp/english/database/db-l/monthly-labour. html)。工资序列的计算方法是用合同工资除以工作总时长(包含加班时间)。奖金序列的计算方法是,将过去12个月得到的奖金除以最近12个月的总工作时长。我们关注过去12个月,因为奖金通常一年只发放两次:6月或7月一次,然后12月一次。我们的数据样本只选取了拥有30名及以上员工的企业。图2显示了两个工资通胀率指标:实线表示工资通胀率,虚线表示奖金通胀率。

|

图1和图2直观地揭示了我们后续分析中的三个关键点:首先,价格通胀率序列和工资通胀率序列从样本起点到1980年这段时间的数据看起来与其他阶段相比有质的不同。这一时期包含了“高增长时代”的末期,当时日本经济的年均增长率超过9%,以及伴随1974/1975年和1980年全球石油市场动荡出现的两次剧烈的价格通胀,尽管1980年的价格上涨幅度小于1974/1975年,且在此期间工资和奖金几乎没有通胀。即使不包括食品和能源的价格通胀,也比其他时间区间的样本数据要高出很多,波动性也更大。在此期间,我们测算的通胀率以及工资和奖金的增长率都急剧上升然后下降。

20世纪70年代的情况与80年代之后截然不同,以至于任何检验变量相关性的计量经济学实验都会受到70年代的影响(尽管它们并不代表样本中的其他部分)。我们认为,20世纪70年代的经验与我们提出的为何近20年来通胀率如此之低的问题无关。因此在本文的其余部分,我们从1981年开始分析。

其次,通胀率从1981年开始逐年下降,直到1988年才略有上升。从1997年至今,通胀率始终低于4%。总体通胀率的变动幅度大于核心-核心通胀率,但是两个变量高度相关,工资也随着价格上升。

最后,需要注意的是,所有的测量指标到1998年都下降至零左右。从1998年开始,所有的价格和工资通胀率都在零附近徘徊。与之前的样本相比,1998年之后的价格通胀指标也变得更加稳定。

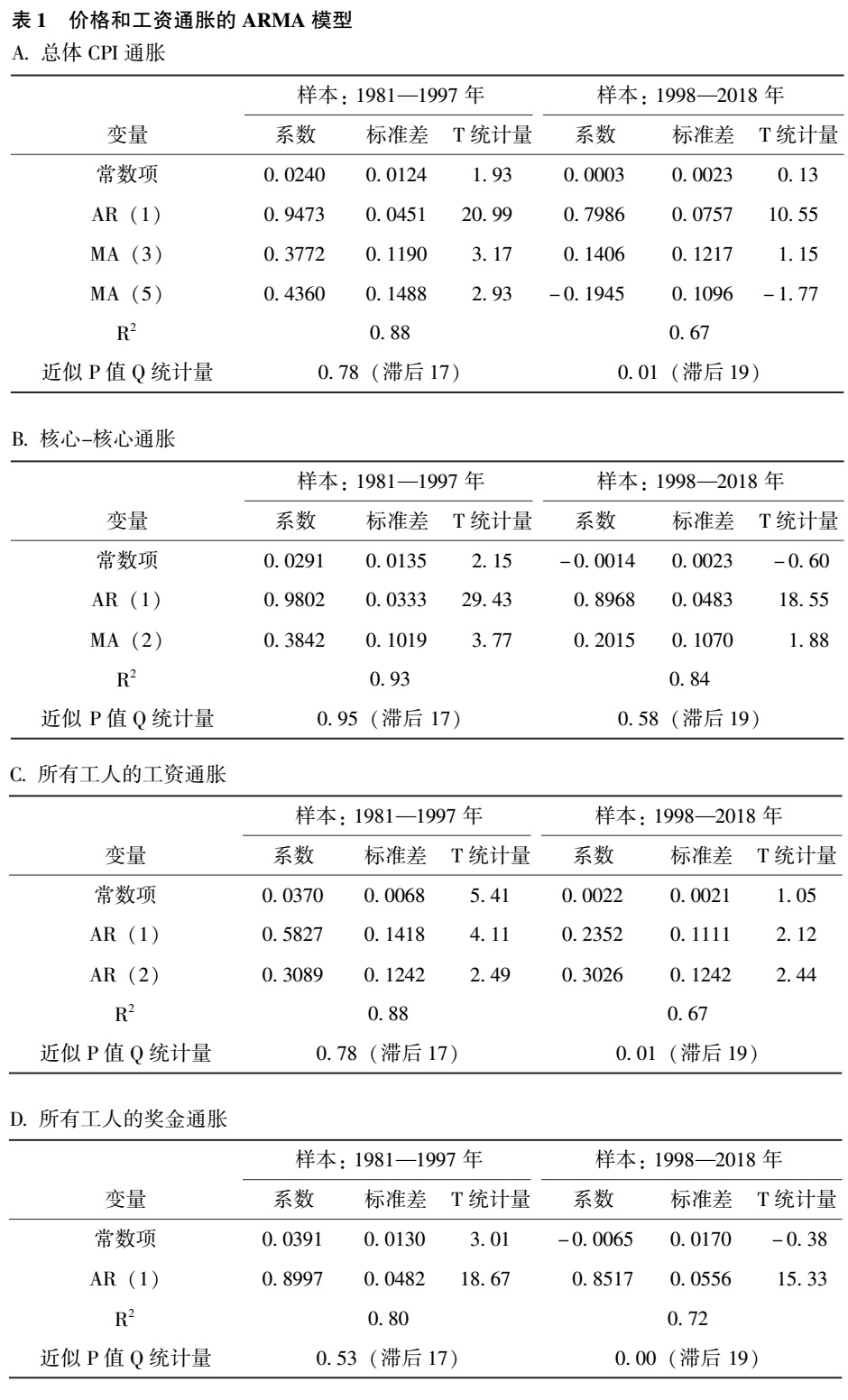

为了证实1998年前后的趋势存在差异,我们运用Box-Jenkins时间序列模型分别估计了图1和图2中的4个序列,并检验了模型的稳定性。表1由4个面板回归组成,列示了4个序列的最优拟合模型。选用的模型尽可能地拟合1981—1997年的样本,然后用这些模型拟合1998年之后的样本,以检验该序列的动态过程是否稳定。

|

| 点击图表放大 |

对于总体CPI通胀率,最优拟合模型有一个自回归项以及滞后3个季度和5个季度的移动平均项。对于核心-核心通胀率,最优拟合模型也有一个自回归项和滞后2个季度的移动平均项。工资序列模型中则含有分别滞后1个季度和2个季度的自回归项。奖金序列的最优拟合模型只包含滞后1个季度的自回归项。

我们从这些估计中得到四个结论:第一,对于两个价格通胀序列,自回归项的系数接近1,表明存在高度的持续性,这与单位根检验的结果一致(在本文未报告),该结果表明通胀序列(尤其是总体CPI)为I(1)。正如切凯蒂等人(Cecchetti et al. , 2017)在多国样本中观察到的,一个相对较好的通胀模型假设通胀率的一阶差分遵循一阶移动平均过程。我们的结果表明,这种特性也适用于日本。

第二,这两个通胀序列的持续性水平都在1998年之后下降了。自回归项和移动平均项的系数都较小,并且统计上的显著性也较低。对于总体序列,移动平均项系数的符号方向也改变了。

第三,这两个工资序列的持续性也较强(但不如价格序列高)。模型的自回归项系数较大。

第四也是最后一点,与价格通胀指标相同,1998年奖金序列的持续性也有所下降,尽管这种下降对它而言是无关紧要的。

对系数稳定性的检验表明,对于所有的4个时间序列,两个样本的系数都有显著差异。例如,有3个序列在做1998年一季度被假设为突变日期的邹氏检验时,均在1%的显著性水平上拒绝了系数相等的假设。唯一的例外是核心-核心通胀率,使用F统计量的标准邹氏检验没有拒绝两个样本周期内系数相等的原假设。在这种情况下,使用似然比的检验在5%的水平上拒绝原假设,而使用Wald统计量的检验则在1%的水平上拒绝原假设。

另外,Quandt-Andrews检验允许在任何日期内存在断点(除去距离样本期开始或结束太近的时间)。我们认为在样本中85%的区间上(1986年四季度至2013年二季度)可能发生突变。该检验也拒绝没有断点的原假设。核心-核心通胀率同样在检验中是一个例外。根据似然比检验,1995年二季度作为最可能的断点在统计意义上并不显著,而Wald检验则表明1993年四季度的断点在统计意义上显著。对于总体通胀率,根据似然比检验,最可能出现断点的日期是1999年四季度,而Wald检验的结果是1998年一季度。对于奖金通胀率,显示的断点出现得更早一些,分别在1995年二季度和1992年二季度。

结合所有这些直观证据,加上前文提到的卡什亚普等人(Hamada、Kashyap and Weinstein)所做的分析,表明其他的一些宏观关系在1998年附近发生了变化,于是我们在论文的剩余部分分别研究了1998年之前及之后的数据。现在,我们的重点转移到厘清那些可能导致这种转变的因素上。

4. 工资和劳动力市场

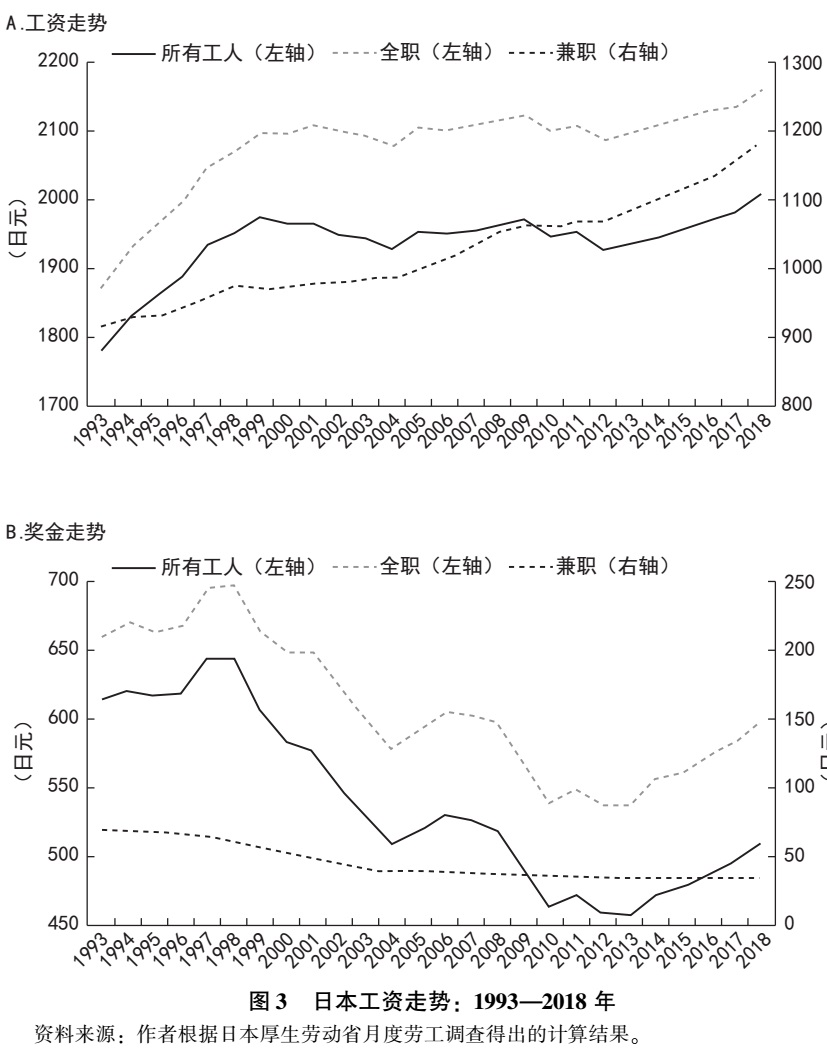

在日本银行业危机之后,劳动力市场的结构开始转变。图3展示了1993年至2018年日本平均时薪水平的年度数据(与图2的变化率相对)。图表的起点取决于数据是否可得,因为全职和兼职直至1993年才开始有区别。图中分别呈现了全职工人和兼职工人的工资率,图A为工资,图B为奖金,其中的实线表示全体平均值。为了计算这些工资序列,我们首先使用月度劳工调查中报告的日元收入(以及工作时间)估算2018年全职、兼职和平均的日元工资水平,然后在员工数为30名及以上的企业中,使用不同类型员工的工资和奖金指数,对工资序列进行回溯。

|

图3A展示了工资水平的变动。值得注意的是,左轴是全职工人和所有工人的工资级数,不同于右轴,衡量的是兼职工人的工资。平均工资水平在1999年达到峰值,直到2017年才被超越。全职和兼职的工资模式非常不同:全职工人的工资一直非常稳定,约为每小时2100日元,在过去20年里只略有增长;而兼职工资从1999年的每小时不到1000日元上升到2018年的1200日元,涨幅约为20%。自2013年起,兼职工资对商业环境的改善也更加敏感。

奖金收入除以总工作时间的值与工资水平相差甚远。平均奖金在1997年达到顶峰,然后如图3B中所示呈下降趋势。这一水平从2014年开始一直在恢复,但2018年还不到1997年的80%。全职员工的奖金变动与平均水平的变动基本相同,因为兼职员工基本没有奖金。正如图3B所示,兼职工人的奖金除以总工作时数的水平一直很低(并且呈下降趋势)。

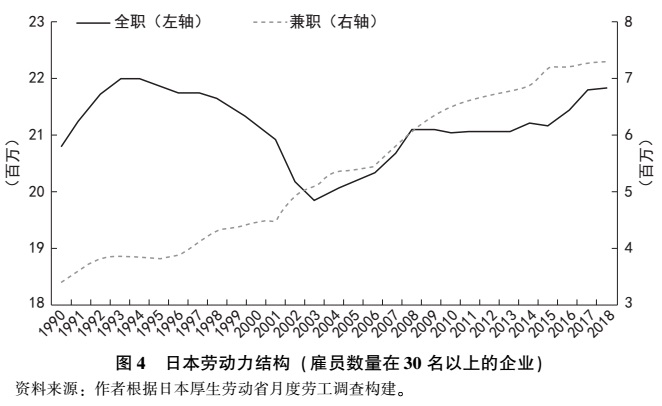

从图4可以看出,虽然兼职工作和全职工作(涨幅较小)的工资有所上涨,但平均工资却持平,主要原因是劳动力构成的变化。在月度劳工调查中,我们使用雇员人数在30名及以上的企业中每种工作的就业指数,并使用2018年的指数值与实际值的比率将其转换为实际数字。这里展示了每个序列的年平均值。左轴为全职工人的数量 (以百万计),右轴为兼职工人的数量 (以百万计)。全职工人的数量在1994年达到顶峰,而后小幅回落,1998年开始急剧下降,并持续到2003年。兼职工人的数量在1996年之前相对稳定,在随后20年里持续攀升。2018年的平均日常工资和加班工资几乎与1997年持平,主要原因是高成本的全职员工被成本低得多的兼职员工取代。

|

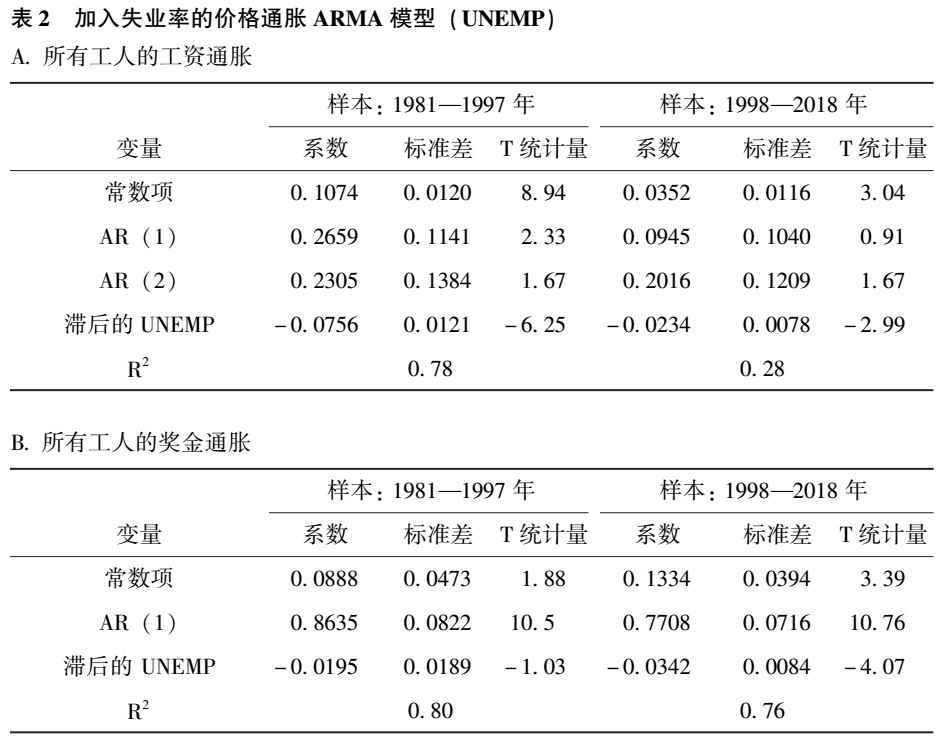

此分析见表2。我们对每个工资度量指标使用了与上一节中相同的自回归设定。表2的面板A检验了正常的工资上涨与失业率的关系,展示了1981—1997年和1998—2018年两个不同样本时期的估计结果。两个样本的季节性调整后失业率的一阶滞后项在统计上都是显著的,但后一阶段的系数比前一阶段小三分之一。因此,在这两个时期,工资确实在预期方向上对劳动力市场状况做出了反应,然而这种影响的程度在1998年后大幅下降。估算结果表明,在其他条件不变的情况下,1981—1997年,当失业率上升0. 2%,下个季度的通胀率将下降约0. 15%。如果1998年以后出现类似的增长,预计下个季度的降幅将不到0. 05%。

|

在图3B中,奖金上涨的结果却非常不同。1998年之后,奖金对失业率的反应增强了,而1998年以前的系数在统计上并不显著。这一估计值表明,在1998年以前,失业率每降低0. 2%,奖金就会增加0. 4%,而在1998年以后,同样幅度的失业率降低会使奖金增加0. 7%。

由于奖金在总薪酬中所占的比例较低,故在1998年后,收入对劳动力市场状况的总体敏感性要低得多。例如,2018年固定工资和加班工资占全年总收入的比例为80%。因此,工资与劳动力市场状况脱钩的事实比奖金敏感性的上升更重要。

包括武藤一郎和新谷幸平(Muto and Shintani,2017)的论文在内的各种研究都注意到了日本工资菲利普斯曲线的扁平化。因此,表2中的估计可以看作证实了如下结果:平均工资似乎仅与劳动力市场的过剩有微弱的联系。

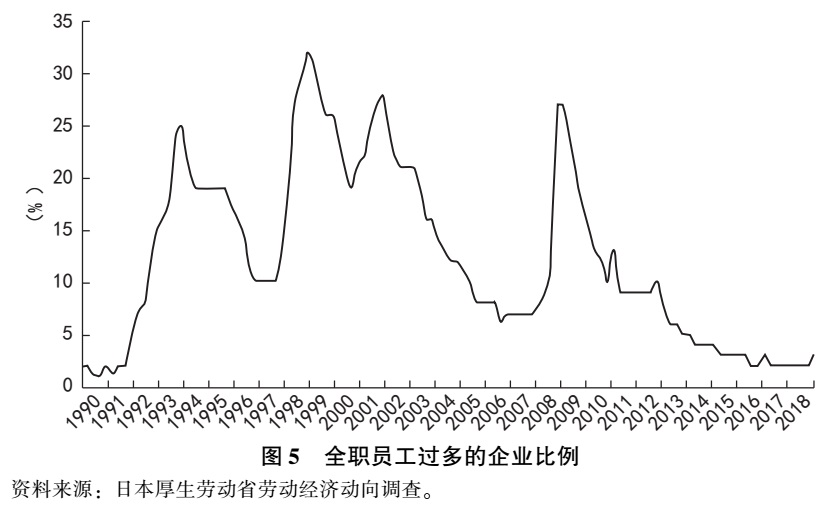

为了研究这一变化背后的原因,我们转向了全职工人市场状况的数据,观察全职工人过剩的企业比例如何随着时间的推移而改变,使用的数据是劳动经济动向调查(Rōdō Keizai Dōkō Chōsa),这是由日本厚生劳动省在每年2月、5月、8月和11月发布的。

图5展示了全职员工过多的企业所占比例,这一变量显然呈周期性,尽管2000年经济出现了部分复苏,但过剩工人的水平仍在1998年出现了跳跃式增长,并一直持续到2004年。到2005年,过剩就业指标恢复到1997年的水平,并保持了两年多,随后在全球金融危机期间再次达到峰值。超额全日制就业呈现强劲的周期性,这一结论与川口大司等人(Yokoyama、Higa and Kawaguchi,2019)的研究是一致的,该研究发现,当日元升值(他们认为这是外生冲击)时,日本制造业企业倾向于积存日常工、解雇临时工。再看图4,很明显,超额全日制就业的时期对应于全职就业下降的时期。我们认为,这种调整是不充分的,如果企业没有积存员工,全职员工的数量会大幅下降,而且可能会恢复得更快。

|

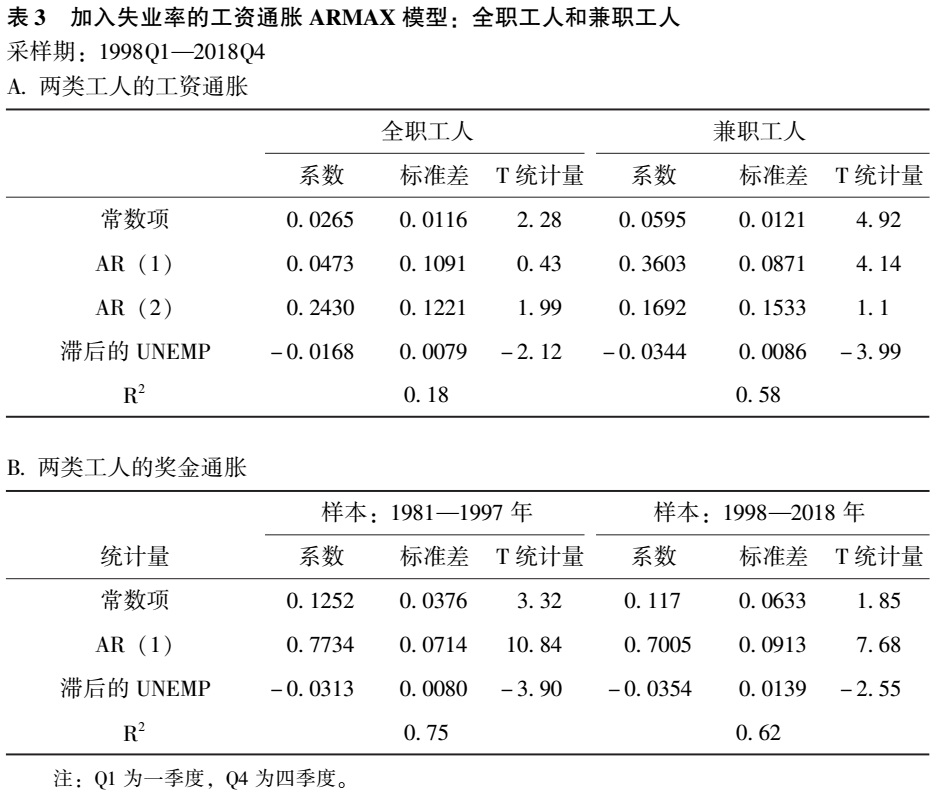

这一猜想引出了我们的第三个研究,即劳动力市场状况对全职工资和兼职工资是否同等重要。为此,我们分别估计全职和兼职工人工资的ARMAX模型。由于全职和兼职工作的工资数据在1993年后才可得,因此我们仅对1998年之后的时期进行分析。

结果如表3所示。表3A比较了全职工资和兼职工资的敏感性。对全职和兼职工资来说,加入(整个经济的)失业率会增强二阶自回归模型的显著性。无论是全职工人还是兼职工人,工资增长都与失业率滞后项呈负相关,且系数估计值在统计上都不为0。然而,失业率系数的大小是不同的。失业率每上升0. 2%,预计下个季度全职工人工资将下降0. 03%,而同样的上升将导致兼职工人工资下降0. 06%。此外,对于全职工资而言,模型的R2要低得多。

表3B检验了奖金工资的上涨情况。在本例中,我们采用了有一个自回归项的设定(如表2)。全职工人的奖金对失业率的响应系数与兼职工人相近(尽管值得注意的是,兼职工人的奖金远小于全职工人)。失业率每增加0. 2 %,全职员工的奖金将减少0. 06%,兼职员工的奖金将减少0. 07%。

|

| 点击图表放大 |

综上所述,表3表明随着劳动力市场条件的变化,全职工人的工资变动幅度不如兼职工人的大,而两类工人的奖金变化相似。

鉴于失业率无法预测全职工资的变化,加上第三节中的证据,我们将得出如下结论:1998年以后,全职工人的市场常常失衡,意味着劳动力市场紧缩不会影响全职工资。相反,劳动力市场的边际均衡是由兼职工人决定的。当市场对全职工人的需求相对紧张时,兼职工人的工资也会相应上涨。这一结果并不奇怪,因为大多数人更倾向于全职工作,要让他们做兼职,就必须涨工资。

另一方面,全职工人和兼职工人的奖金确实对劳动力市场状况做出了反应,这与第三节的结论一致,即1998年后,奖金对失业率变化的反应没有减弱(实际上是有所增强)。

5. 工资和物价

现在,我们转向这些事实对价格的影响。简而言之,我们认为劳动力市场的失衡有助于理解通胀的一些但并非全部令人困惑的特征。特别是在1998年之前,劳动力市场是以一种相当传统的方式运作的:萧条决定工资动态,而工资变化是价格变化的一个重要决定因素。1998年以后,全职劳动力持续供大于求,劳动力边际调整是通过兼职劳动力实现的。全职工资不是决定价格变动的重要因素,虽然兼职工资变动对价格的影响在统计上是显著的,但其定量影响较小。在展示1998年以后的模式之前,我们首先记录了1998年之前的重要事实。

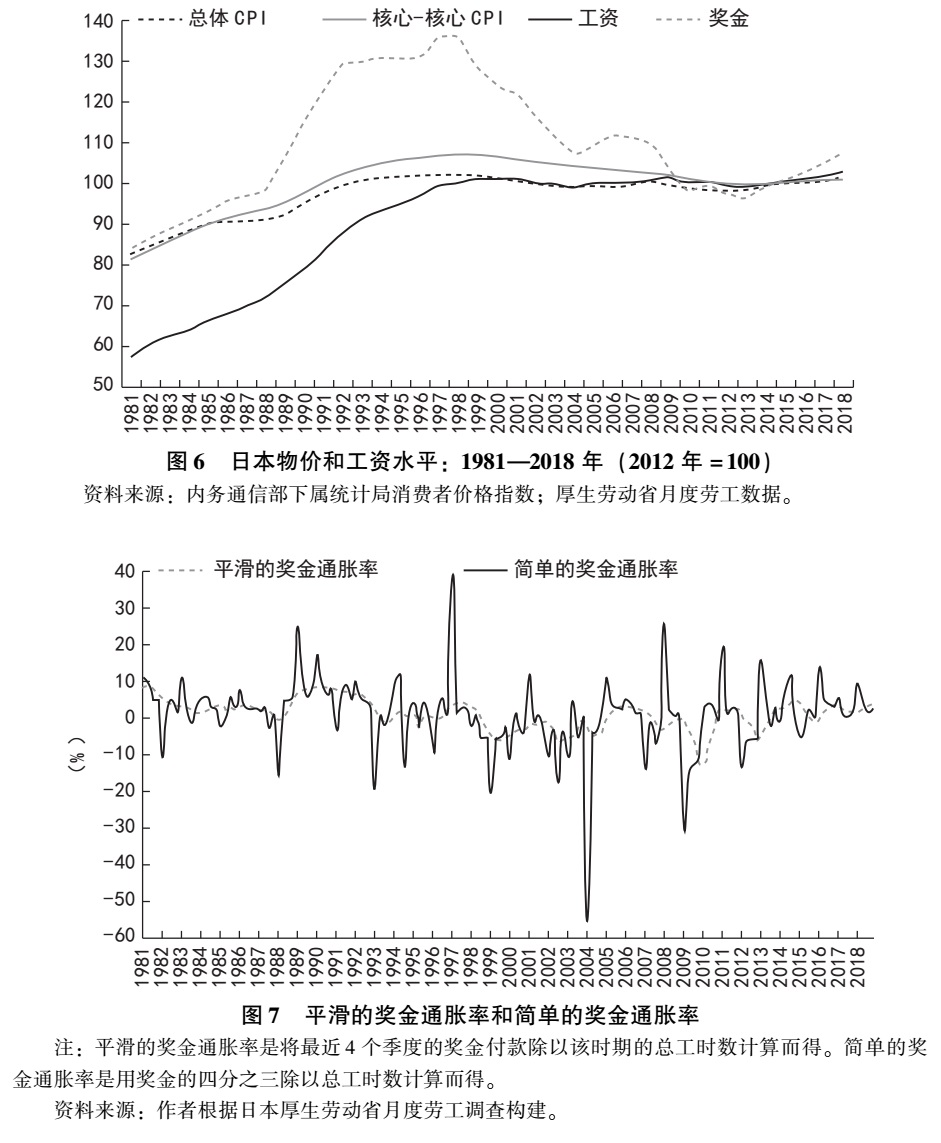

图6用所有工人的工资和奖金指数绘制了总体CPI和核心-核心CPI的水平。我们在上文中发现的1998年左右的结构性中断在该图中也很明显:在1998年之前,所有序列都呈上升趋势,但之后就开始停滞或下降。

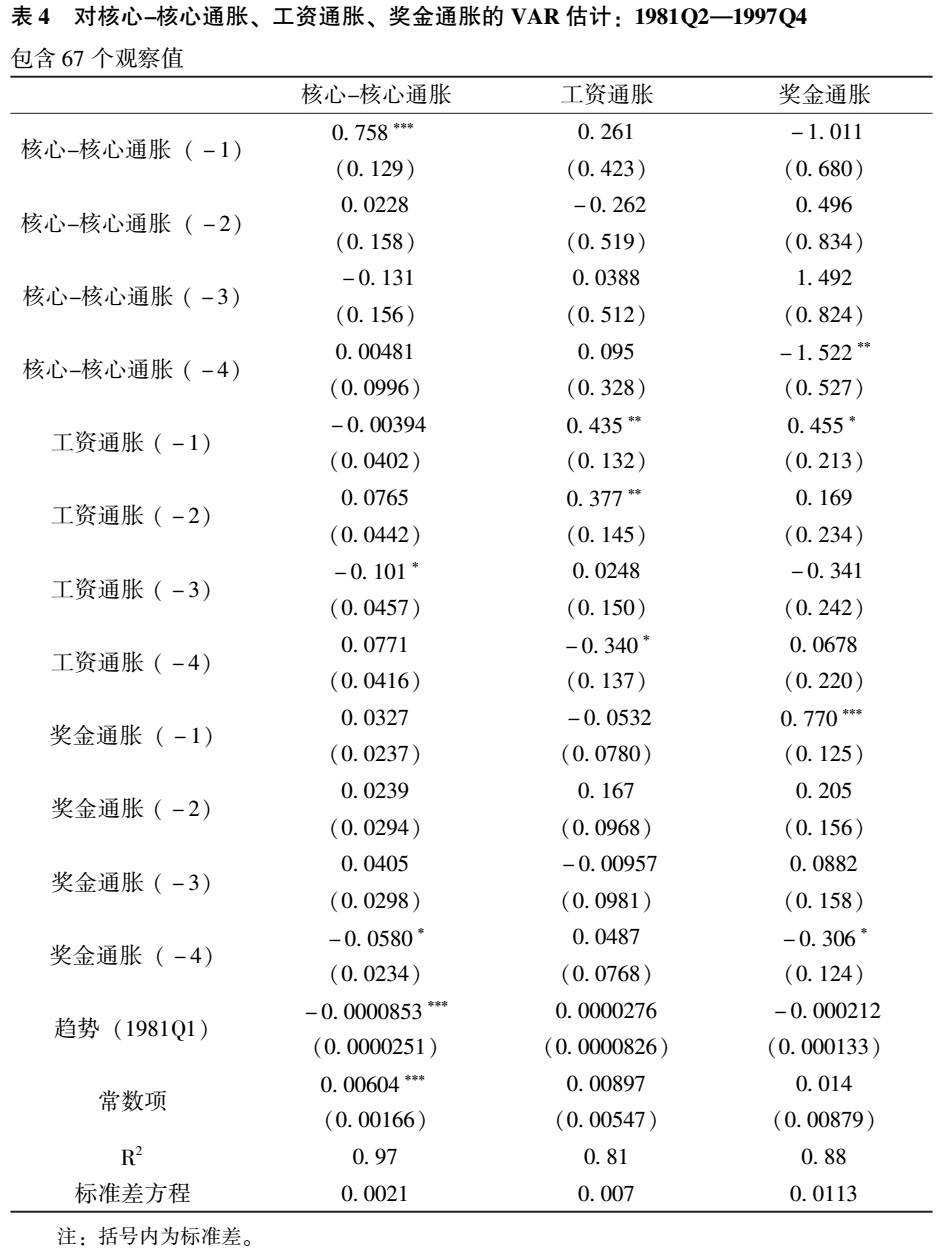

奖金序列是这种模式的一个极端版本,因为样本末端的奖金水平比1998年的奖金水平低约25%。回想一下,我们是通过计算过去4个季度支付的奖金除以该期间的总工时数来计算奖金的。由于奖金发放的时间不定,所以这种平滑非常重要。图7绘制了我们在下文分析中使用的平滑的奖金通胀率和简单的奖金通胀率,这是用每个季度支付奖金的四季度变化值除以总工时数计算的。我们可以清楚地看到,简单的奖金通胀率比平滑的奖金通胀率波动性更大。

|

| 点击图表放大 |

接下来,我们计算了一个三变量的向量自回归(VAR)模型,数据包括样本在1981—1997年的核心通胀、工资通胀和奖金通胀。考虑到变量积分程度的模糊性,我们也将线性时间趋势包含在内。表4给出了估计系数。我们专注于向量自回归标准检验:格兰杰因果检验、脉冲响应函数和方差分解。对于后两种检验方法,我们在表4中对序列进行了排序,以使价格通胀变量排在第一位,工资通胀排在第二位,奖金排在最后。然后我们使用Cholesky分解估算不同序列的解释力。如表4所示,对于核心通胀、工资通胀和奖金通胀,代表脉冲响应冲击大小的相应方程的标准差分别为0. 0021、0. 0070、0. 0113。

|

| 点击图表放大 |

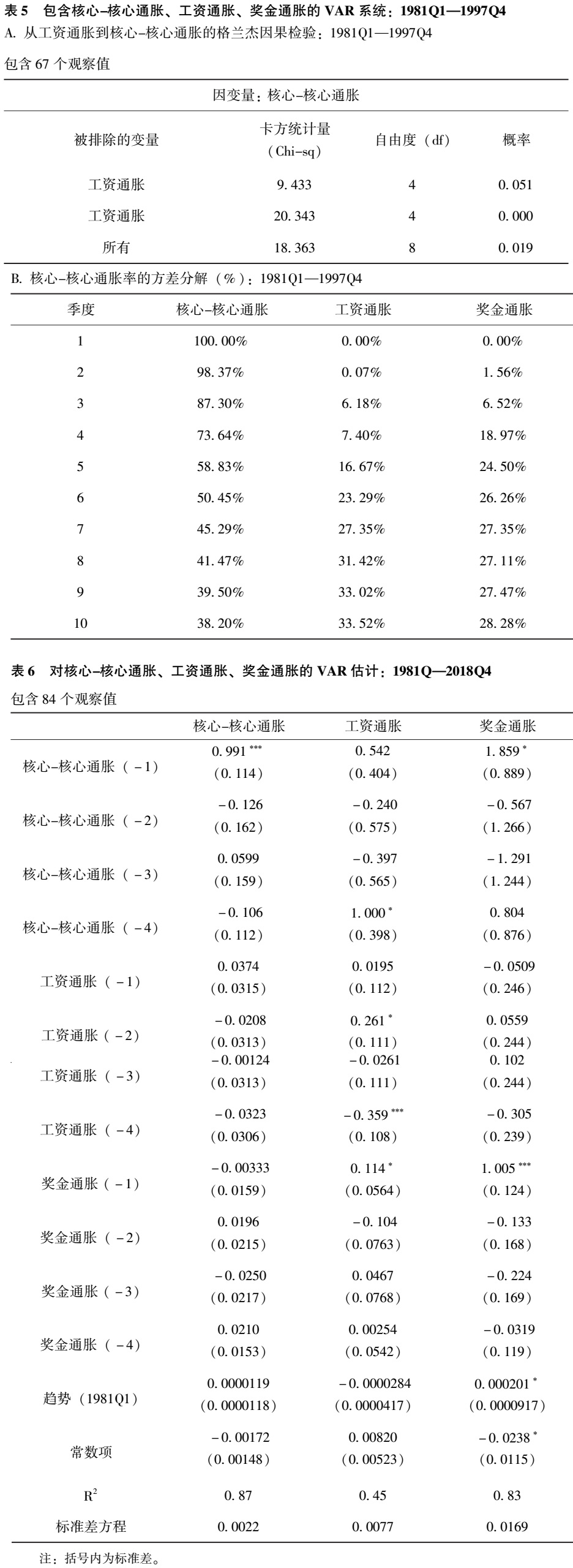

表5A展示了核心-核心通胀的格兰杰因果检验。在1997年之前,工资通胀率和奖金通胀率都是核心-核心通胀的重要预测指标。图8显示了核心-核心通胀对三种冲击的脉冲响应方程。实线表示每个季度的平均响应,虚线表示95%的置信区间。通过Cholesky分解,假设工资序列在第一阶段对物价上涨没有影响,工资冲击对核心-核心通胀率的影响会加大,并在5—8个季度内达到最大值。这种传递是有意义的,工资受到一个标准差的冲击,价格就会受到大约三分之二标准差的影响。奖金工资上涨与核心价格上涨也存在显著联系。脉冲响应表明,影响在4个季度左右达到峰值,其定量影响与工资效应基本相同。

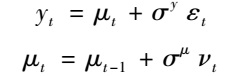

表5B展示了核心-核心价格通胀方差的分解。工资和奖金通胀解释了很大一部分的价格差异。例如,在8个季度的时间范围内,它们共同解释了价格通胀一半以上的变化。表5和图8的结果总体描绘了通胀决定因素和劳动力市场作用的传统观点:当工资或奖金上涨时,这些上涨会传导到价格上,这种传导机制在数量上解释了许多价格变动。1998年以后,工资和物价之间的联系发生了巨大变化。表6给出了1998—2018年同一向量自回归模型的系数估计。表7重复分析了格兰杰因果关系检验,图9给出了脉冲响应方程和方差分解。结果非常有趣:工资通胀方程的R2在后期显著下降;核心-核心通胀的拟合度也有所降低(尽管数值上仍然很高)。

|

| 点击图表放大 |

更重要的是,表7A中的格兰杰因果关系检验表明,除了滞后的核心-核心通胀率,工资通胀和奖金通胀不能解释其他的核心-核心通胀过程。即使把两个序列相结合也无法预测这一时期的核心-核心通胀率。

图9中的脉冲响应函数表明了同样的结论。工资或奖金的上涨对核心-核心通胀没有任何可见的影响。核心-核心通胀的方差分解(表7B)表明,几乎所有的核心-核心通胀的变化都可以用其自身的冲击来解释。例如,在8个季度的水平上,工资和奖金通胀对核心-核心通胀变化的解释力不到5%。

|

|

|

1981—1997年和1998—2018年的对比非常明显。在1998年之前,工资和奖金对价格都有很大的影响。1998年后,工资和价格之间的联系消失了。结合上一节的结果,向量自回归估计表明,在1998年前后,不仅工资对劳动力市场条件的反应变弱,而且价格也与工资脱钩。

我们还尝试用另一种方法研究价格上涨和工资上涨之间的联系是如何随时间变化的。我们首先估计4个序列中的每一个未被观测到的组件模型(component models):核心-核心通胀、所有工人的工资通胀和所有工人的奖金通胀。

|

其中y代表变量序列, μ表示未被观察到的趋势, ε和ν相互独立,均服从均值为0、方差为1的正态分布。

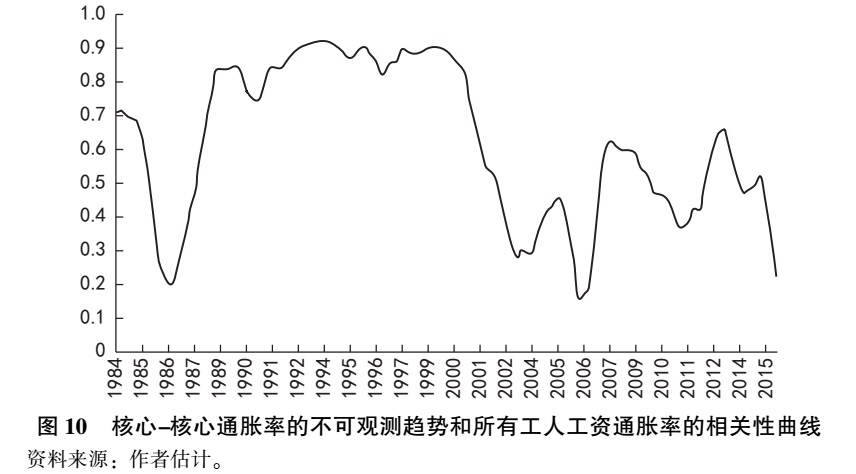

随后,我们计算了在25个季度滚动区间下的价格序列和每个工资序列的μ估计值之间的相关性。图10展示了核心-核心通胀和所有工人的工资通胀之间的关系演变。这里的每个点都显示了以日期为中心的25个季度的相关性。例如,1995Q1的观测值是在\[1992Q1,1999Q1\]上计算的相关性。

|

在1989年和2000年之间,该相关性为正,且相当稳定,涵盖从\[1986Q1,1993Q1\]到\[1997Q1,2004Q1\]的所有区间,而当不再包括1998年以前(起始于2001Q1)的区间时,相关性显著降低。这种相关性似乎在21世纪第一个10年末再次上升,但没有超过20世纪90年代的水平。该结果再次与1998年前后物价和工资脱钩的观点相一致。

6. 结论

本文旨在研究为何日本采取了极端激进的货币宽松政策,并在安倍经济学的指导下扩大了实体经济活动,通胀却没有发生太大变化。我们的解释集中在二元劳动力市场的作用上,这一作用使得工资对劳动力市场条件不那么敏感。日本的劳动力市场日益分化为全职和兼职两类,全职雇员中很多是终身雇佣的员工,很少被解雇;而兼职工人的数量则可以在商业周期内灵活调整。在20世纪90年代后期的经济衰退之后,许多公司囤积了过多的全职工人。在经济衰退之前,许多公司曾试图提高兼职工人的比例,以便在全球竞争激烈的市场中更有效地调整其就业能力,从而加剧了正规全职工人的过剩。(*3.例如,参见Abe and Hoshi(2007))中有关增加就业调整和降低终身就业重视度的一些证据。正规工人的过剩意味着他们的工资没有上涨压力。兼职工人的工资确实取决于商业状况,但由于他们的工资水平远远低于全职工人,用兼职工人代替全职工人意味着即使经济状况有所改善,经济的平均工资也停滞不前。

虽然这些大趋势是众所周知的,尤其对于劳动经济学家而言,但如何理解这些趋势对通胀的作用却鲜少得到研究。我们提供了一些与通胀有关的证据。

我们发现1998年以前存在的劳动力市场状况与正常工资和加班工资之间的联系在1998年之后明显减弱了。我们分别考察了1998年以后全职工人和兼职工人的工资,发现全职工人的工资对劳动力市场紧缩的反应比兼职工人的要弱得多。在此期间,收入远低于全职工人的兼职工人比例不断上升,也抑制了随着失业率下降可能出现的工资上涨。由于1998年以后的兼职工人的工资反应本身比1998年之前的所有工人的平均工资反应要弱,因此全职工人的数量过多(并且结果是降低了其工资对劳动力市场状况的敏感性)不可能完全解释工资对劳动力市场条件的反应减弱。

至于奖金,我们没有发现它们与劳动力市场状况的联系有任何减弱。1998年以后,所有工人的平均奖金对失业率的反应更强烈。此外,全职工人和兼职工人的奖金(尽管他们得到的这种补偿比全职工人少得多)与劳动力市场状况有关。

因此,日本通胀看似没有对经济复苏做出反应,其中的一个原因是平均工资与劳动力市场状况脱钩。然而,从工资和物价之间的关系看,该原因并不充分。我们发现工资(包括奖金)和物价之间的联系在1998年前后也发生了变化。1998年以前,工资上涨和奖金上涨是价格上涨的重要决定因素。然而,这种联系似乎在1998年之后消失了。进一步探索1998年后工资、奖金和价格之间脱钩的原因是未来研究的一个重要课题。

(上海交大安泰经管学院 管玉琳 王恬恬译)

参考文献

Abe, Masahiro, and Takeo Hoshi, 2007, “Corporate Finance and Human Resource Management in Japan” in Masahiko Aoki, Gregory Jackson, and Hideaki Miyajima, eds. , Corporate Governance in Japan: Institutional Change and Organizational Diversity. Oxford, UK: Oxford University Press, pp. 257-281.

Arai, Yoichi, and Takeo Hoshi, 2006, “Monetary Policy in the Great Stagnation,” in Michael Hutchison and FrankWestermann, eds. , Japans Great Stagnation: Financial and Monetary Policy Lessons for Advanced Economies, Cambridge, MA: MIT Press, pp. 157-181.

Bank of Japan, 2016, “Comprehensive Assessment: Developments in Economic Activity and Prices as well as Policy Effects since the Introduction of Quantitative and Qualitative Monetary Easing (QQE),” Bank of Japan: Tokyo. (http://www. boj. or. jp/en/announcements/release_2016/k160921b. pdf).

Bank of Japan, 2017, “Outlook for Economic Activity and Prices (July 2017)”, Bank of Japan: Tokyo.

Bernanke, Ben S. , 2017, “Some Reflections on Japanese Monetary Policy,” Brookings Institution, Ben Bernankes Blog, May 23, 2017.

Bernanke, Ben S, 2000, “Japanese Monetary Policy: A Case of Self-Induced Paralysis?” in Japans Financial Crisis and Its Parallels to U. S. Experience, Ryoichi Mikitani and Adam Posen, eds. , Institute for International Economics.

Gagnon, Joseph E. , 2017, “There Is No Inflation Puzzle—Japan Edition”,Realtime Economics Watch, Peterson Institute for International Economics, https://piie. com/blogs/realtime-economicissues-watch/there-no-inflation-puzzle-japan-edition.

Genda, Yuji, 2017, Hitode-busoku na no ni naze chingin ga agaranai no ka (Why Are Wages Not Rising Despite the Shortage of Labor?), Keio University Press.

Hamada, Koichi,Kashyap, Anil K and David E Weinstein, 2011, “Introduction” in Japans Bubble, Deflation and Long-term Stagnation, Koichi Hamada, Anil K Kashyap and David E. Weinstein eds. , MIT Press, pp. 1-16.

Hayami, Masaru, 2002, “Revitalizing the Japanese Economy”, Speech at the Keizai (Economic) Club, on January 29, 2002. http://www. boj. or. jp/en/announcements/press/koen_2002/ko0201a. htm/.

International Monetary Fund, 2012, “Japan: 2012 Article IV Consultation”, IMF Country Report No. 12/208, Washington D. C.

Kimura, Takeshi, Hiroshi Kobayashi, Jun Muranaga, and Hiroshi Ugai, 2003, “The Effect of the Increase in the Monetary Base on Japans Economy at Zero Interest Rates: An Empirical Analysis,” in BIS Report No. 19 (Monetary Policy in a Changing Environment), pp. 276-312.

Kuroda, Haruhiko, 2017, “The Role of Expectations in Monetary Policy: Evolution of Theories and the Bank of Japans Experience”, Speech at the University of Oxford, June 8, 2017. http://www. boj. or. jp/en/announcements/press/koen_2017/ko170609a. htm/.

Kuttner, Kenneth, and Adam Posen, 2001, “The Great Recession: Lessons for Macroeconomic Policy from Japan,” Brookings Papers on Economic Activity 2: 93-185.

Kuttner, Kenneth, Iwaisako, Tokuo, and Adam Posen, 2015, “Monetary and Fiscal Policies During the Lost Decades” in Examining Lost Decades, Yoichi Funabashi and Barak Kushner eds, Routledge, 17-36.

Miyao, Ryuzo, 2000, “The Role of Monetary Policy in Japan: A Break in the 1990s?” Journal of the Japanese and International Economies, 14, 366-384.

Muto, Ichiro, and Kohei Shintani, 2017, “An Empirical Study on the New Keynesian Wage Phillips Curve: Japan and the US,” The B. E. Journal of Macroeconomics, ahead of print.

Shirakawa, Masaaki, 2011, “Toward a Revitalization of Japans Economy”, Speech at the Foreign Correspondents Club of Japan, February 7, 2011. http://www. boj. or. jp/en/announcements/press/koen_2011/ko110207a. htm/.

Svensson, Lars E. O. , 2003, “Escaping from a Liquidity Trap and Deflation: The Foolproof Way and Others,” Journal of Economic Perspectives 17(4), 145-66.

Yokoyama, Izumi,Kazuhito Higa, and Daiji Kawaguchi,2019,“Employment Adjustments of Regular and Non-Regular Workers to Exogenous Shocks: Evidence from Exchange-Rate Fluctuation,” ILR Review, forthcoming.

附录1构建月度劳工调查数据序列

本文使用的工资和就业数据是根据日本厚生劳动省在其月度劳工调查中公布的数据构建的。本次调查的英文版简要说明请访问网址:https://www. mhlw. go. jp/english/database/dbslms/dl/slms-01. -pdf(本文于2019年7月15日访问获得相关数据)。

这项调查最早开始于1923年7月,当时被称为“生产工人和矿工月度工资调查”。现在的月度统计调查是在1970年1月重新制定的,几乎涵盖包括服务业在内的所有主要行业。该调查旨在了解日本不同地区和行业的就业、收入和工作时间的波动情况。调查由三部分组成:全国调查、县级调查和每年针对小型企业(雇员人数为1—4人)进行的特别调查。我们使用的是全国调查的数据。

全国调查涵盖了拥有5名及以上雇员的企业。该调查对雇员的定义是:(1)无固定受雇期限或受雇期限超过1个月的工人;(2)按日受雇或受雇少于1个月但在调查前两个月中每月受雇期限超过18天的工人。调查自1993年1月开始区分全职工人和兼职工人,其中兼职工人指的是那些每天安排工作时间或每周工作天数少于全职工人的雇员。

全国调查以每2—3年进行一次的最新经济普查(2009年以前的事业单位和企业普查)为基础,对将要被调查的企业进行抽样。对于员工人数在500人以上的企业,我们采用完全抽样。对于员工人数在30—499人的企业,按照地区、行业和企业规模分类进行随机抽样。对于员工人数在5—29人之间的小型企业,我们采用了另一种抽样方法,但在此处省略,因为本文不研究员工少于30人的企业。在接下来的讨论中,我们使用抽样比例作为权重对数据进行汇总,但下文的处理会进行调整,届时将具体解释如何修正。

随着新的经济普查结果公布,全国调查的样本每2—3年会发生一次变化。因此,随着时间的推移,总数之间不具可比性。除原始数据外,调查报告了一个指数,该指数通过将每个观测值除以某一年(目前为2015年)的序列平均值进行标准化,但是,当样本轮换发生时,该指数也会出现中断。为了缓解这一问题,每次经济普查的新结果公布和样本轮换时,调查都会将员工总人数调整为实际人数,然后使用修订后的员工总数来汇总人数并重新计算所有序列的指数。在我们的大多数分析中都使用这些指数的数据。

2019年1月,厚生劳动省透露说:他们发现了一个始于2004年的程序错误,导致月度劳工调查数据存在偏误。调查本应该从雇员人数在500人以上的企业中取样,但是从2004年开始,东京的大型企业中只有约三分之一被抽样调查。公布的33组汇总数据没有对这个抽样错误进行修正,导致东京大型企业的数据权重偏低。

由于大企业的雇员相比在小企业往往能获得更高的收入,因此大企业的权重偏低会低估平均收入水平。这演变成了一场政治丑闻,因为月度劳工调查的结果被用来评估一些重要政府项目的福利效果,其中包括了失业保险。(关于这一问题的早期新闻出现在一篇题为“Tens of Billions of Yen in Jobless Unpaid Due to Fualty Labor Ministry Data: Sources”的文章中 (Japan Times, 2019年1月10日,https://www. japantimes. co. jp/news/2019/01/10/national/tens-billions-yen-jobless-benefits-unpaid-due-faulty-laborministry-data-sources/#. XDgTH89KiMI)。)2019年1月底,厚生劳动省立即使用2012年以来的个人企业原始数据重新估算并发布了数据序列。他们基于修正后的数据重新计算了应欠失业保险金的数额。对于2004年至2012年这段时间,厚生劳动省认为缺少可以重新估计总体序列的关键信息,因此无法对数据进行修正。

反对党利用这个机会抨击政府通过操纵统计数据使安倍经济学的经济政策看起来有效,尽管政府故意少报工资水平没有任何意义。

这一失误使我们的分析缺少2004—2011年的合适数据。在2003年之前,数据没有受到这种程序错误的影响,而2012年后的修正数据已经发布。因此,我们对2004年1月至2011年12月的数据序列做了如下修正:

首先,我们利用2012年1月至2018年12月的观测值(原始序列和修正序列于2019年1月发布,均可获得)估计了修正序列关于原始序列的线性回归模型(包括一个常数项和各月份的虚拟变量共11个)。我们还尝试了包括线性趋势、二次趋势(quandratic trend)和三次趋势(cubic trend)在内的模型,但均未明显改善拟合度,表明仅包含原始数据和月份虚拟变量的简单模型已较为合适。其次,使用估计的模型来预测2004年1月至2011年12月修正后的序列。最后,结合以下三个序列来构建用于分析的时间序列:(1)截至2003年12月的原始序列;(2)2004年1月至2011年12月的预测序列;(3)2012年1月至2018年12月的修正序列。

如上所述,我们主要使用指数的序列进行分析。源数据文件(包括原始数据和修正数据)可以从网站

https://www. e-stat. go. jp/statsearch/files?page=1&layout=datalist&toukei=00450071&tstat=000001011791&cycle=1&tclass1 =000001035519.

上获得。数据文件被命名为“maikin-k. csv”(修正数据文件被命名为“sai-maikin-k. csv”)。特别地,我们对雇员超过30人的企业中的三类工人(全体职工、全职工人以及兼职工人)使用以下7个指数序列:

将“maikin-k”文件的列A定义为“I M”(月度指数序列),列D定义为0(企业雇员超过30人)。

就业指数(列I);

常规工作时间指数(列L);

加班工作时间指数(列M);

合同工资指数(包含加班,列N);

总工作时间指数(列Q);

总工资指数(包含奖金以及加班工资,列R);

常规工资指数(不包含加班,列S);

在一些表格中,我们使用的是水平数据,例如以百万计的雇员数量以及以日元计的工资。我们使用2018年的平均水平数据转换成指数序列来构造数据,如下所示:

Number=Index×Average of Number during 2018/Average of Index during 2018

通过将“maikin-k”文件的列A指定为“E1M”(月度水平序列),将列D指定为0(企业雇员超过30人)来提取水平数据。对应上述7个序列的水平数据为:

当月月底工人数(列I);

常规工作的平均小时数(列L);

平均加班时间(列M);

平均合同工资(包含加班,列N);

平均总工作小时数(列Q);

平均总工资(包含奖金以及加班工资,列R);

平均固定工资(不包含加班,列S);

我们以如何计算合同工资的指数序列为例。首先,利用2012—2018年的修正序列和原始序列进行回归。估计结果如下:

|

变量Di(i=1,2,……,11)是每月的虚拟变量。括号里的数字为系数估计的标准差。在这个回归中,月份的虚拟变量并不显著。

如图A. 1所示:点划线表示合同工资指数的原始值,虚线表示修正值,实线表示拟合值。可以看出,修正后的序列与原来的序列之间的差异并不大,这对于指数数据来说很常见。简易回归模型的拟合效果很好,并且拟合值很好地拟合了修正值(虽然其本身与原值的差异并不大)。

|

图A. 2展示了我们在本文中所用到的原始序列(点划线)和拟合序列(实线)。实际上,它们是三段折线的组合:(1)截至2003年12月的原始序列;(2)2004年1月至2011年12月的预测序列;(3)2012年1月至2018年12月的修正序列。这两个序列之间的差异很小。

|

虽然我们的分析中并没有直接用到水平数据,但我们采用了相同的程序来处理原始序列。例如,平均合同工资(所有工人)的回归估计结果如下:

|

| 1 |

同样,括号中的数字为标准差,并且该回归中,所有的月份虚拟变量都不显著。

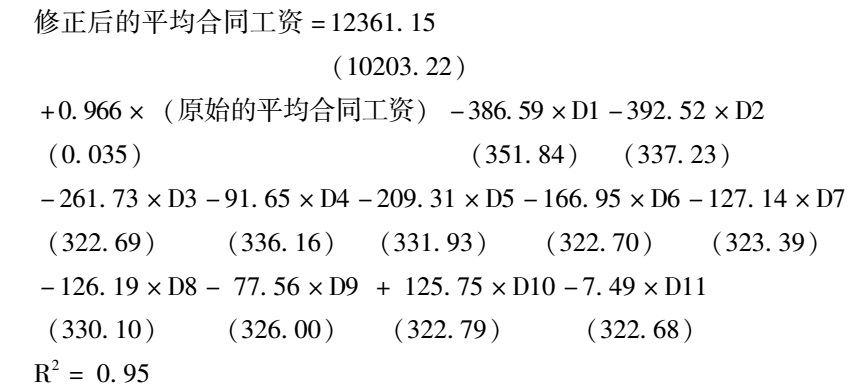

图A. 3展示了平均合同工资的原始值(点划线)、修正值(虚线)和拟合值(实线)。现在,我们发现修正后的序列始终大于原始序列,充分表明(原来错误数据中)拥有更高工资水平的大公司在样本中的权重不足。简单回归模型的拟合效果仍然很好,而且拟合值(现在明显大于原值)与修正值十分吻合。

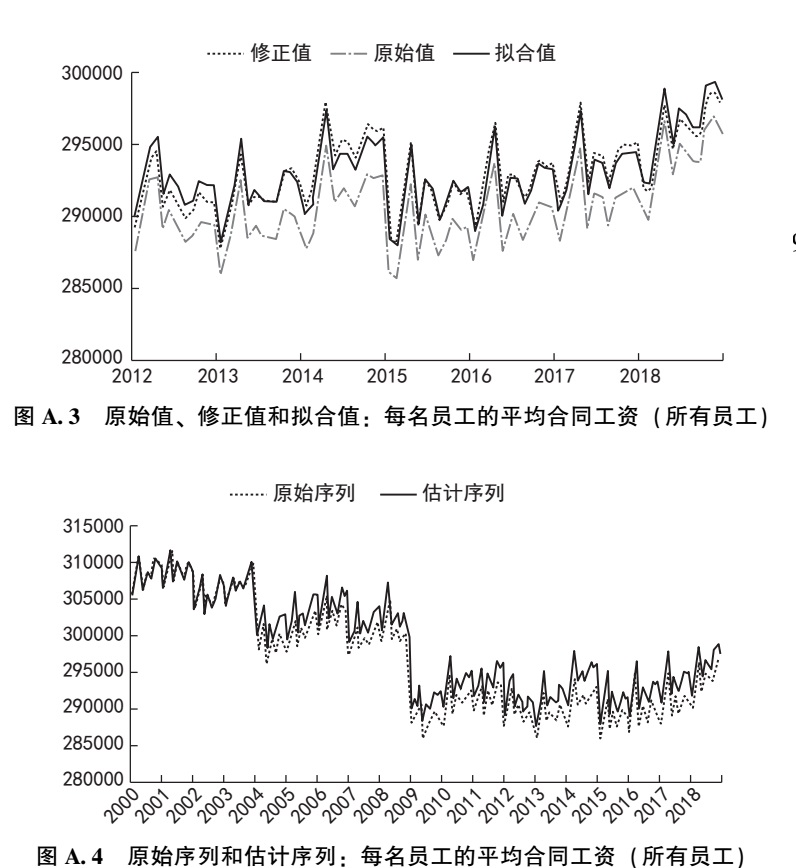

图A. 4显示了原始序列(虚线)和拟合序列(实线),如前所述,它们同样是三段折线的组合。拟合序列始终高于原始序列,但从2003年到2004年的下降幅度更小。

|

京公网安备 11010502034662号

京公网安备 11010502034662号 %E6%96%87%E5%8C%96%E4%BC%A0%E6%92%AD%E6%9C%89%E9%99%90%E5%85%AC%E5%8F%B8&type=2&rootId=100687675&location=%E6%B5%B7%E5%A4%96&originReferrer=&extNum2=0)

{kind=link}

评论区 0

本篇文章暂无评论