*Scott Baker,美国西北大学凯洛格管理学院(Kellogg School of Management)金融学副教授,主要研究领域为:实证宏观经济学、家庭金融、不确定性的经济学、劳动经济学。Nick Bloom,斯坦福大学经济学教授,主要研究领域为:对企业和国家管理实践的测度和解释,不确定性的原因和后果,创新、信息技术及其影响因素(如税收、贸易和管制等)。Steven J. Davis,芝加哥大学布斯商学院国际商务和经济学杰出教授,主要研究领域为:商业动态、雇佣时间、失业以及经济不确定性的影响等。Stephen J. Terry,波士顿大学经济系宏观经济学助理教授。作者感谢美国国家科学基金会、斯隆基金会和芝加哥布斯商学院的财务支持。原文写于2020年4月4日。

新冠疫情暴发引发了不确定性的大幅上升。几乎各个方面都存在高度的不确定性:病毒的传染性、流行性和致命性;组织并部署抗原和抗体测试;医疗卫生系统应对极端挑战的能力;开发和部署安全有效的疫苗所需的时间;死亡率的最终规模;社会距离、关停市场等防控举措的持续时间和有效性;疫情的短期经济影响和政策应对;疫情缓解后的复苏速度;政府临时干预政策是否会持续;由疫情引发的消费模式转变将持续到何种程度;企业存活、新企业形成、研发、人力资本投资等对生产率有中长期影响的因素受到的冲击。(①关于新冠肺炎传播和死亡率的流行病学模型关键参数的不确定性衡量,详见Atkeson(2020a)、Bendavid and Bhattacharya(2020)、Dewatriponte et al.(2020)、Fauci et al.(2020)、Li et al.(2020)、Linton et al.(2020)和Vogel et al.(2020)等的文献。针对疾病的行为响应、各种检测、社会距离和隔离制度,在标准的流行病学模型以及扩展中涵盖了哪些关键参数值,详见Anderson et al. (2020), Atkeson (2020b), Berger、 Herkenhoff and Mongey(2020),Eichenbaum、 Rebello and Trabant (2020), Ferguson et al.(2020), 以及Stock (2020a)等的文献。有关强有力的抗原和抗体临床试验转变疫情形势的潜在可能性研究,请详见Romer and Shah(2020)和Stock (2020b)的文献。关于股票市场效应,参见Alfaro et al.(2020)、Baker et al.(2020)和Toda(2020)。因疫情扩散引起供应方高度不平衡性,由这种不平衡性造成的复杂性研究,参见Guerrieri et al.(2020)。有关潜在的中长期宏观经济后果,参见Barro、Ursua and Weng(2020)和Jorda、Singh and Taylor(2020)的文献。)

我们的目标是评估上述由新冠疫情引起的不确定性对宏观经济的近期和中期影响。第一步必要的工作,是将宏观经济变量引入统计模型以量化不确定性。这方面的工作会面临如下几个显著的挑战:

·新冠疫情暴发后以惊人的速度蔓延。以美国为例,2020年2月失业率达3.5%,是67年来的最低水平。在仅仅6周之后,情况就发生了极大的变化:在过去两周内,近1000万美国人申请失业救济(Chaney and Morath, 2020)。除此之外,还有数百万人失业,虽然他们还未提交申请。由于形势变化极其突然,基于过去统计分析以及历史数据的方法不太可能得到合适且有前瞻性的不确定性度量。

·另一个挑战是缺乏与当前危机有高度相似性的历史参照。尽管一个世纪前的西班牙流感大流行在死亡率方面有一定的可比性(Barro、Ursua and Weng,2020),但它发生在截然不同的社会、政治和经济背景下。而且,当前世界对疫情的防控与缓解政策,其规模也是史无前例的。

·数据的时效性在实证方面是一个关键的挑战。要评估由新冠疫情导致的不确定性对当前和未来宏观经济的影响,我们需要实时或接近实时的度量指标。

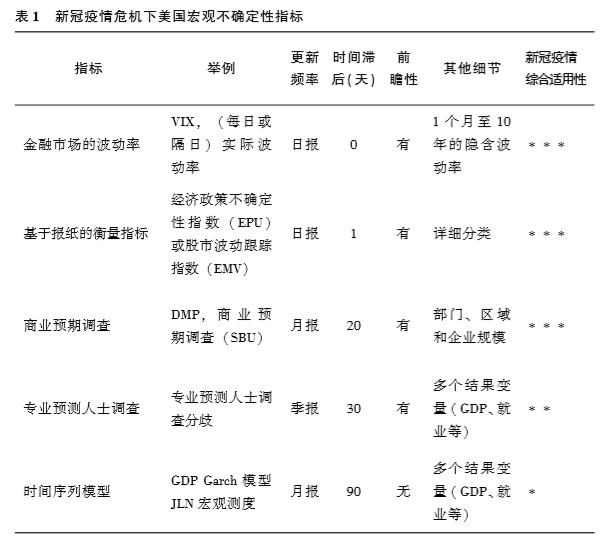

简而言之,我们需要实时且有前瞻性的经济不确定性的度量指标。基于上述要求,我们评估了五种不确定性的度量指标。其中,一些指标在经济不确定性及其影响的文献中占有重要位置,而另一些指标则相对较新。相关文献综述,请参见布鲁姆(Bloom,2014)的文章;有关本文考虑的度量指标概述,请参见表1。

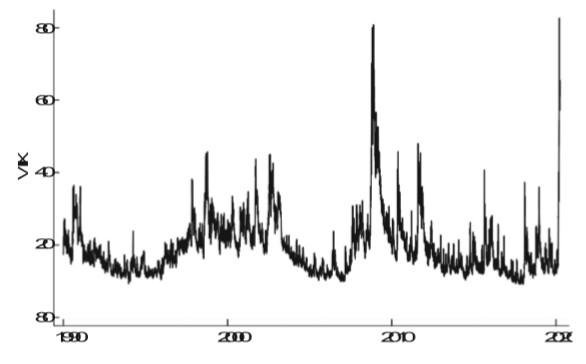

股票市场的波动性(Stock Market Volatility)指标。例如,恐慌指数(VIX)反映了标准普尔500指数期权所隐含的前瞻性波动率。图1显示,从2020年1月15日至2020年3月31日,新冠疫情的冲击使VIX指数上升了将

|

| *注:更新频率和时间滞后是指例子中最频繁和最快速产生的指标。前瞻性意味着该指标至少部分反映了对未来发展的预期,而不是历史数据。EPU是Baker、Bloom and Davis(2016)的经济政策不确定性指数,EMV是Baker、 Bloom、Davis and Kost(2019)的股市波动跟踪指数。两者都有每日和每月的版本。DMP是Bloom et al.(2019)在文献中描述的英国决策者小组,SBU是Altig et al.(2020b)在文献中描述的美国商业不确定性调查。SPF来源于Croushore and Stark(2019)在文献中描述的费城联邦储备银行对专业预测人士的调查。JLN宏观是指Jurado、Ludvigson and Ng(2015)基于时间序列模型的预测不确定性测度。 |

近500%。该前瞻性度量指标始于1990年且每日实时更新。我们可在较短的回顾窗口中计算出实际波动率,快速反映经济状况的突发变化。日收益率的实际波动率可以追溯到19世纪末。

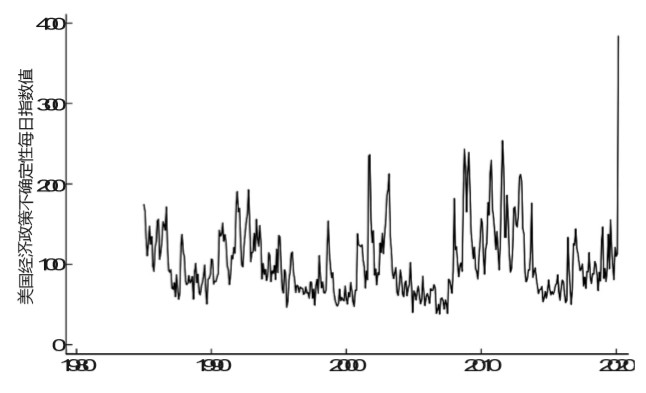

基于报纸的衡量指标(Newspaper.Based Measures)。例如,贝克尔、布鲁姆和戴维斯(Baker、Bloom and Davis,2016)的经济政策不确定性指数(EPU)。(①具体指数可在的官方网站www.policyuncertainty.com 获取。同时可参见www.worlduncertaintyindex.com上的全球不确定性指数,该指数基于《经济学人》智库报告而非报纸。)该指数每日更新,涵盖了大约2000家美国报纸,主要反映报纸文章中包含“经济”、“政策”和“不确定性”相关条目的出现频率。该指标将1985年到2010年的数值标准化为100,因此高于100的值反映出高于平均的不确定性。图2描绘了日度经济政策不确定性指数的月平均值,该平均值从2020年1月的100左右猛增到2020年3月的400左右,达到了有史以来的最大值。以美国主要报纸平衡面板为基础的月度美国经济政策不确定性指数表现出类似的变化趋势,并在2020年3月达到峰值。(②月度EPU指数可从http://www.policyuncertainty.com/us_monthly.html 获得。)

|

| 注:芝加哥期权交易所的标准普尔500指数的每日隐含波动率(在下一个月中),以年化单位形式表示。我们绘制了1990年1月2日到2020年3月31日的数据折线图。数据可以在该网站下载:https://fred.stlouisfed.org/series/VIXCLS。 |

基于报纸的不确定性衡量指标具有前瞻性,因为它反映了新闻工作者感受并表达出来的实时不确定性。这些指标可以追溯到1900年的美国,通过www.policyuncertainty.com查阅许多国家(或地区)的数据。贝克尔、布鲁姆和戴维斯(2016)给出了一个能够提取经济不确定性来源及其随时间变化趋势的现成方法。例如,贝克尔、布鲁姆、戴维斯、科斯特、萨蒙和维拉蒂奥辛(Baker、Bloom、Davis、Kost、Sammon and Viratyosin,2020)的报告显示,1990年3月超过90%的有关经济政策不确定性的报纸文章提到“COVID”、“冠状病毒”、“流行病”或其他与传染性疾病相关的术语。

图2.美国经济政策不确定性指数,

1985年1月至2020年3月每日指数值的月度平均值

|

| 注:每日指标数值可从www.policyunsurety.com/media/all_daily_policy_data.csv下载。有关指数构建的详细信息,请参见Baker、Bloom and Davis(2016)的文献。图中绘制了1985年1月1日到2020年3月31日的数据曲线图。 |

贝克尔、布鲁姆、戴维斯和科斯特(2019)开发了一种基于新闻媒体的股票市场波动率(EMV)追踪器,该追踪器与恐慌指数的走势密切相关。该文构建的指数有助于对导致股票市场动荡的新闻动态进行定量探究,这与新闻工作者的实时看法相吻合。将他们的方法运用于传染病的研究,我们发现自2020年2月的最后一周以来,COVID-19是新闻媒体有关股市波动的主要话题。与其形成鲜明对照的是,埃博拉病毒、SARS、H1N1等其他暴发于1985年之后的传染病对股市波动的影响很小。

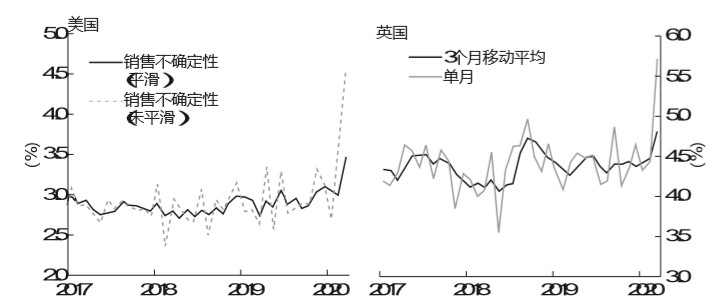

商业预期调查(Business Expectation Surveys)。其中包括美国商业不确定性月度固定样本调查和英国月度决策者固定样本数据。(①具体数据可从www.frbatlanta.org/research/surveys/business.uncertainty和http://decisionmakerpanel.com/ 获取。)以上调查在一年的展望期内得出了每家公司未来销售增长率的五点概率分布(具体值及其概率)。基于给定月份,通过计算每个公司对于未来增长率预期的主观标准差,并对该月内的所有公司数据进行汇总,可以得出有关未来销售增长率主观不确定性的宏观度量。

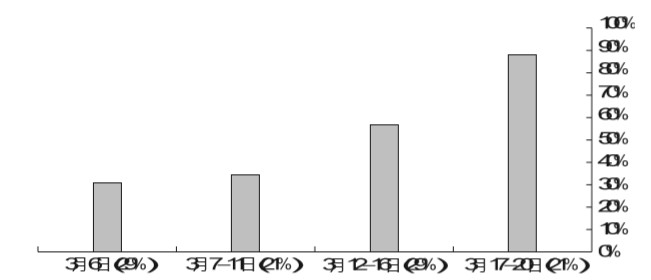

基于美国和英国销售增长率不确定性的调查结果,图3绘制了其时间序列数据走势。2020年3月,两国的不确定性指数均显著上升,远高于其(近期)历史上的任何峰值。尽管如此,我们还是认为3月份的数值偏低,因为它主要反映了上半个月的调查反馈结果。的确,基于2020年3月前两周的前景展望,两项调查均表明情况在未来将迅速恶化。图4运用决策者固定样本的数据,描绘了2020年3月这段时间内新冠疫情引致的不确定性如何迅速上升。

这些商业预期调查用于衡量公司对实际情况的实时观察是很有价值的。在首次调查后的5—20天内,就会产生可用数据。同时还可以及时修改以添加其他问题,如新冠疫情可能持续期内的商业预期。商业预期调查的主要缺点是,每月建立样本和调查的成本,以及需要积累一定的历史数据作为参照点。但是,这些调查一旦到位,便具有很高的灵活性,可以快速设置针对当前经济状况和政策的特定问题。美国和英国的商业预期调查,都将在2020年4月份基本落实针对有关新冠疫情发展态势影响的前瞻性问题。

图3.基于调查的美英四季销售增长率不确定性展望指标

(月度,2017年1月—2020年3月)

|

| 左图资料来源:亚特兰大联邦储备银行、斯坦福大学和芝加哥大学布斯商学院进行的商业不确定性调查的数据。有关商业不确定性调查数据的详细描述,请参见Altig et al.(2020b)的文献以及以下网址:https://www.frbatlanta.org/research/surveys/businessuncertainty。 右图资料来源:英格兰银行、诺丁汉大学和斯坦福大学进行的决策者小组调查。详细信息和背景,请参见Bloom et al.(2019)的文献和www.decisionmakerpanel.com。 |

|

| 资料来源:由英格兰银行、诺丁汉大学和斯坦福大学进行的决策者小组调查,以及Bloom et al.(2019)和www.decisionma kerpanel.com。 |

预测人士的分歧(Forecaster Disagreement)。主要例子包括在专业预测人士调查(SPF)中,参与者对宏观经济结果的点预测存在差异。(①具体参见https://www.philadelphiafed.org/research-and-data/real-time-center/survey-of-professionalforecasters。)典型的分歧衡量标准是50个提供常规预测的预测人士的点预测标准差。长期以来,人们一直在用这种分歧衡量标准来度量不确定性,对于这些衡量标准的适用性也存在争议。鉴于我们当前的目的,该指标存在一个现实问题:当前最新的专业预测人士调查数据仅更新至2020年2月14日,即美国和许多其他国家暴发新冠疫情之前。当前处于疫情快速变化时期,专业预测人士调查的季度更新频率导致数据滞后时间太长,减弱了其可用性。

统计预测不确定性(Statistical Forecast Uncertainty)。正如胡拉多等人(Jurado、Ludvigson and Ng,2015)所述,统计预测不确定性的例子包括拟合美国工业产值的GARCH(广义自回归条件异方差)模型隐含的条件波动性或大规模时间序列模型隐含的预测不确定性。(②参见https://www.sydneyludvigson.com/data-and-appendixes。)可以使用以上衡量方法生成实际波动率的时变度量,进而预测GDP增长、工业生产、就业、贸易以及其他标准度量指标的不确定性。通过这些不确定性的统计度量指标可以得到时间序列数据中的重复关系,例如,许多经济时间序列的波动性很可能在经济衰退期上升,但在经历了突然的转变和百年一遇的震荡后,其滞后性(backward.looking)使该指标变得不那么有用。此类统计模型中关键输入数据的长滞后,是该实时不确定性度量方法的另一个严重局限,尤其是在受到突发和异常的冲击之后。许多关键的经济数据类型,其滞后达到90天。截至本文成稿当天(4月4日),即使是周五的劳工统计局就业情况报告也是过时的,因为它没有反映我们上面提到的1000多万新增失业人口。

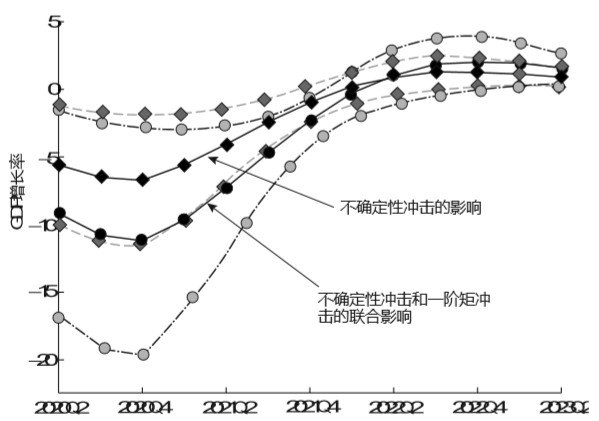

为了阐述使用前瞻性度量方法预测新冠疫情的短期宏观经济影响,我们借鉴了贝克尔、布鲁姆和特里(2020)构建的灾害影响实证模型。(①关于估计新冠疫情诱致型不确定性对美国经济的影响,请参见Leduc and Liu (2020)。)该文使用多个国家的自然灾害、政变、革命和恐怖袭击等事件,通过一阶矩和不确定性衡量渠道估算灾害冲击对国家产出增长的影响。该文采用向量自回归实证模型,其中以灾害为工具变量进行冲击识别,适用于38个国家自1987年至2017年的季度数据。

根据其估计模型以及美国实际GDP数据,我们采用如下步骤:基于2020年2月24日至3月31日标准普尔500指数下跌28%,我们对新冠疫情冲击进行了一阶矩层面的校准。我们基于同期隐含股市波动的上升进行新冠疫情冲击不确定性层面的校准。贝克尔、布鲁姆、戴维斯、科斯特、萨蒙和维拉蒂奥辛(2020)提供的证据表明,近段时间新冠疫情的扩散导致了股票市场的崩溃和波动性上升。我们将这些校准后的冲击代入用于2020年第二季度的BBT估计模型中,其中我们将其他同期冲击和前期的所有冲击设置为0。

图5展现了自2020年第二季度开始对美国实际GDP年同比增长的动态预测。根据BBT模型中的点估计,相比于2019年第二季度,2020年第二季度产出下降近9%(需要明确的是,这个季度的衰退率转换到年度约为36%)。该点估计值表明,2020年第四季度的峰值产出预期同比收缩11%,此后还将出现5个季度的产出同比下降。在90%置信度下,峰值产出响应的置信区间扩展到同比收缩近20%。正如图5所示,预测的产出收缩约60%可由新冠疫情引起的不确定性予以解释。

Baker、Bloom and Terry(2020)使用了一种更复杂的方法来校准不确定性冲击的大小,该方法得到了公司层面和加总层面的股市波动。在此运用他们的方法意味着到2020年第四季度,产出峰值收缩幅度将接近10%,相比略小。原因在于他们的校准方法会得到较小的不确定性冲击。了解更多内容,请参见他们的文章。

|

| 注:该图绘制了在Baker、Bloom and Terry(2020)的VARIV(在险价值—信息价值)估计模型中年度实际GDP增长率对一阶矩和不确定性冲击的反应路径。我们代入从1987年第一季度到2020年第一季度的美国数据,根据2020年第一季度最后几周美国股市下跌,将2020年第二季度的一阶矩震荡设定为-2.3倍标准差,并基于同期VIX的上升将不确定性震荡设定为1.5倍标准差。虚线表示90%的置信区间。 |

简而言之,我们的研究表明新冠疫情将导致产出大幅收缩,产出收缩的一半以上由新冠肺炎引发的经济不确定性导致。然而,新冠肺炎的实际影响可能比我们研究得出的数字更大。首先,我们将2020年第一季度的冲击值设为0,但新冠疫情在该季度的后六周(尤其是后三周)开始影响美国经济及金融市场。其次,在新冠疫情暴发后,有一些潜在的重要机制在发挥作用,这些机制在贝克尔、布鲁姆和特里(2020)模型适用的灾难事件中没有起到作用或起着较小的作用。例如,新冠疫情导致企业在创新、培训和管理改进方面的支出大幅削减,我们预计这将降低2021年甚至更长期的生产率。这些以无形资本形式进行的投资具有不可逆性,对不确定性特别敏感(例如Barrero、Bloom and Wright,2017)。此外,美国的研发支出以及其他形式的创新活动(对美国及全球经济而言)可能比贝克尔、布鲁姆和特里(2020)模型所用样本中的大多数国家和灾难更为重要。最后,为应对新冠疫情的暴发,学校普遍停课,大量员工在家办公,这些在短期和长期内均有可能拉低生产率。

综上所述,新冠疫情造成了巨大的不确定性冲击,比2008—2009年金融危机相关冲击的规模更大,与1929—1933年大萧条时期不确定性上升的幅度更接近。我们可以使用股票市场波动指标、基于报纸的经济不确定性指标以及汇总的企业层面不确定性调查,实时跟踪和描述这种不确定性的大幅增加。通过使用股票市场波动指标校准新冠疫情的一阶矩、二阶矩数据,并将它们加入灾害影响统计实证模型中,得到2020年第二季度美国实际GDP隐含同比收缩率为9%,预计在两个月后达到同比收缩率峰值11%。本文的说明性研究表明,一半以上的收缩是由新冠疫情引发的经济不确定性导致的。可以肯定的是,我们对GDP增长预测的置信区间很宽。而且正如本文讨论的,我们有理由认为本文的说明性研究低估了新冠肺炎疫情可能产生的后果。

(上海交大上海高级金融学院江林锴译 上海交大安泰经济与管理学院许志伟 校)

参考文献

Ahir, Hites, Nicholas Bloom and Davide Furceri, 2019.“The World Uncertainty Index,”Stanford mimeo.

Alfaro, Laura, Anusha Chari, Andrew Greenland and Peter K.Shott, 2020.“Aggregate and Firm.Level Stock Returns During Pandemics, in Real Time,” working paper, 2 April.

Altig, David, Jose Maria Barrero, Nick Bloom, Steven J.Davis, Brent Meyer, Emil Mihaylov and Nick Parker, 2020a.“American Firms Foresee a Huge Negative Impact of the Coronavirus,” Technical Report, Federal Reserve Bank of Atlanta, 23 March.

Altig, David, Jose Maria Barrero, Nick Bloom, Steven J.Davis, Brent Meyer and Nick Parker,2020b.“Surveying Business Uncertainty” NBER Working Paper 25956.Revised, March 2020.Forthcoming, Journal of Econometrics.

Anderson, Roy M., Hans Heersterbeek, Don Klinkenberg, and T.Dierdre Hollingsworth, 2020.“How Will Country.based Mitigation Measures Influence the Course of the Covid.19 Epidemic?” The Lancet, 395, no.10228 (March).

Atkeson, Andrew, 2020a.“How Deadly Is Covid.19? Understanding the Difficulties with Estimation of Fatality Rate,” working paper, 31 March 2020.

Atkeson, Andrew, 2020b.“What Will Be the Economic Impact of COVID.19 in the US? Rough Estimates of Disease Scenarios,” NBER Working Paper 26867, March.

Baker, Scott, Nicholas Bloom and Steven J.Davis, 2016.“Measuring Economic Policy Uncertainty,” Quarterly Journal of Economics, November.

Baker, Scott Baker, Nicholas Bloom, Steven J.Davis and Kyle Kost, 2019.“Policy News and Equity Market Volatility,” NBER working paper 25720.

Baker, Scott, Nicholas Bloom, Steven J.Davis,Kyle Kost, Marco Sammon and Tasaneeya Viratyosin, 2020.“The Unprecedented Stock Market Reaction to COVID.19,” Covid Economics: Vetted and Real.Time Papers, 1, 3 April.

Baker, Scott, Nicholas Bloom and Stephen Terry, 2020.“Does Uncertainty Reduce Growth? Using Disasters as Natural Experiments,” at http://people.bu.edu/stephent/files/BBT.pdf.

Barrero, Jose, Nicholas Bloom and Ian Wright, 2017.“Short and Long Run Uncertainty,” NBER Working Paper 23676.

Barro, Robert J., Jose F.Ursua and Joanna Weng, 2020.“The Coronovirus and the Great Influenza Pandemic—Lessons from the ‘Spanish Flu’ for the Coronaviruss Potential Effects on Mortality and Economic Activity,” CESifo Working Paper No.8166.

Bendavid, Eran and Jay Bhattacharya, 2020.“Is Coronavirus as Deadly as They Say?” Wall Street Journal, 24 March.

Bloom, Nicholas,2014.“Fluctuations in Uncertainty,”Journal of Economic Perspectivesm, Spring 2014.

Bloom, Nicholas, Scarlet Chen, Phil Bunn, Paul Mizen, Pawel Smietanka and Greg Thwaites,2019.“The Impact of Brexit on UK Firms,” NBER Working Paper 26218, September.

Chaney, Sarah and Eric Morath, 2020.“Record 6.6 Million Americans Sought Unemployment Benefits Last Week,”Wall Street Journal, 3 April.

Croushore, Dean and Tom Stark, 2019.“Fifty Years of the Survey of Professional Forecasters,”Economic Insights, Federal Reserve Bank of Philadelphia.

Dewatripont, Mathias, Michel Goldman, Eric Muraille and Jean.Philippe Platteau, 2020.“Rapidly Identifying Workers Who Are Immune to COVID.19 and Virus.Free Is a Priority for Restarting the Economy,” VOX CEPR Policy Portal, 23 March.

Eichenbaum, Martin S., Sergio Rebelo and Mathias Trabandt, 2020.“The Macroeconomics of Epidemics,” NBER Working Paper 26882, March.

Fauci, Anthony S., H.Clifford Lane and Robert R.Redfield, 2020.“Covid.19—Navigating the Uncharted,” New England Journal of Medicine, 26 March.DOI:10.1056/NEJMe2002387.

Ferguson, Neal et al., 2020.“Impact of Non.Pharmaceutical Interventions to Reduce Covid.19 Mortality and Healthcare Demand,” Imperical College COVID.19 Response Team.

Guerreri, Veronica, Guido Lorenzoni, Ludwig Straub and Ivan Werning, 2020.“Macroeconomic Implications of COVID.19: Can Negative Supply Shocks Cause Demand Shortages?”working paper, 2 April.

Jorda, Ocar, Sanjay R.Singh and Alan M.Taylor, 2020.“Longer.Run Economic Consequences of Pandemics,” Covid Economics: Vetted and Real.Time Papers, 1, 3 April.

Jurado, Kyle, Sydney Ludvigson and Serena Ng, 2015.“Measuring Uncertainty,”American Economic Review, 105, no.3 (March).

Leduc, Sylvain and Zheng Liu, 2020.“The Uncertainty Channel of the Coronavirus,” Economic Letters, Federal Reserve Bank of San Francisco, 30 March.

Li, Ruiyun, Sen Pei, Bin Chen, Yimeng Song, Tao Zhang, Wan Yang and Jeffrey Shaman, 2020.“Substantial Undocuented Infection Facilitates the Rapid Dissemination of Novel Coronavirus (SARS-CoV2),” Science, 16 March.DOI: 10.1126/science.abb3221.

Linton, N.M.et al., 2020.“Incubation Period and Other Epidemiological Characteristics of 2019 Novel Coronavirus Infections with Right Truncation: A Statistical Analysis of Publicly,available case data,” Journal of Clinical Medicine 9, no.2 (17 February).

Romer, Paul and Rajiv Shah, 2020.“Testing Is Our Way Out,” Wall Street Journal, 3 April.

Stock, James H 2020a.“Data Gaps and the Policy Responseto the Novel Coronavirus,” NBER Working Paper 26902, March,

Stock, James H., 2020b.“Random Testing Is Urgently Needed,” 23 March.

Toda, Alexis Akira, 2020.“Susceptible.Infected.Recovered (SIR) Dynamics of Covid.19 and Economic Impact,” Covid Economics: Vetted and Real.Time Papers, 1, 3 April.

Vogel, Gretchen, 2020.“New Blood Tests for Antibodies could Show True Scale of Coronavirus Pandemic,” Science, 19 March.

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论