* Matthew Baron,康奈尔大学S.C.Johnson商学院助理教授,主要研究领域:公司金融、银行业、国际金融、金融危机;Emil Verner,麻省理工斯隆管理学院金融学副教授,主要研究领域:经济学、金融和会计;熊伟,美国普林斯顿大学金融学John H.Scully’ 66讲席教授及经济学教授,兼任香港中文大学(深圳)经管学院学术院长,主要研究领域:不完全资本市场、行为金融学、数字经济以及中国金融体系。原文“Banking Crises without Panics”载于The Quarterly Journal of Economics (2021)vol.13,第51—113页。

** Matthew Baron感谢康奈尔大学社会科学中心(Cornell Center for Social Sciences)和新经济思维研究所(Institute for New Economic Thinking)的慷慨资助。我们感谢Daniel Dieckelmann、Md Azharul Islam、Jamil Rahman和Yevhenii Usenko这几位研究助理提供的有力帮助。Isha Agar wal、Isaac Green、William Shao、Sylvia Lu、Felipe Silva、Bryan Tam 以及哈佛大学商业学院历史文献馆的馆员,他们也提供了非常宝贵的帮助。我们还要感谢Jason Donaldson、Sam Hanson、Mikael Juselius、Arvind Krishnamurthy、Randy Kroszner、Solomos Solomou、Moritz Schularick、Andrei Shleifer、Eugene White、本文的四位匿名评审人,以及来自国际清算银行、博科尼大学、波士顿联邦储备银行、波士顿大学、剑桥大学、哥伦比亚大学、康奈尔大学、丹麦国民银行、法国北方高等商学院(EDHEC)、鹿特丹伊拉兹马斯大学(Erasmus)、美联储、美国联邦存款保险公司(FDIC)、乔治敦大学、哈佛大学、伦敦帝国理工学院、伦敦商业学院、麻省理工学院、美国货币监理署、牛津大学、里士满联邦储备银行、罗格斯大学、波恩大学、英属哥伦比亚大学、伊利诺伊大学厄巴纳-香槟分校、马里兰大学、罗切斯特大学、多伦多大学和耶鲁大学等机构的研究者,以及2018 年美国经济学会年会、2019 年美国经济学会年、贝克尔-弗里德曼研究所初级金融/宏观经济学国际会议、芝加哥布斯金融危机会议、哥伦比亚大学 SIPABPI 金融监管会议、肯塔基州金融会议、美国国民经济研究局(NBER)公司金融与货币经济学会议、纽约联储-纽约大学金融中介会议等会议的与会者,感谢他们的意见和反馈。最后,我们特别感谢米卡·瓦伊根科斯基(Mika Vaihekoski)和法兰斯·布伦斯慷慨地分享了数据。本文的前一个版本曾以“突出的危机与安静的危机”为题在小范围内分发。

1.引言

2008年金融危机爆发后,世界经济面临着严重的经济困境,这重新燃起了人们对理解银行业危机的原因和后果的兴趣。学界和政策制定者通常强调,银行债权人的恐慌是银行业危机的一个关键驱动因素。正如戴蒙德和迪布维格(Diamond and Dybvig,1983)提出的经典理论强调的,当银行利用短期债务为长期非流动投资融资的时候,即便那些有偿付能力的银行也完全有可能陷入自我实现的恐慌。与这一理论相一致,弗里德曼和施瓦茨(Friedman and Schwartz,1963)认为,存款人恐慌在大萧条变得如此严重中发挥了核心作用。类似地,2008年金融危机之后,伯南克(Bernanke,2018)也将异常严重的大衰退主要归因于雷曼兄弟公司倒闭后融资和证券化市场上的恐慌。这种基于恐慌的银行业危机论产生深远影响的一个突出表现是,有些经济学家,如施瓦茨(Schwarts,1987)和戈顿(Gorton,2014),甚至直接将银行业危机定义为本质上的银行业恐慌。

然而,关于银行业危机的研究,还有另一条脉络。有的经济学家认为,政策制定者应该主要关注由资产损失驱动的银行资本紧缩,而不是银行业恐慌本身,这方面的研究包括凯罗米里斯和梅森(Calomiris and Mason,2003)、格林劳等人(Greenlaw et al.,2008)、阿德马蒂和赫尔维希(Admati and Hellwig,2014)等。这一不同观点也是由大量文献推动的,这些文献强调银行股本(bank equity)是一个关键的状态变量,它决定了银行将存款人的资金融通给企业和家庭的中介能力。(* Holmström and Tirole(1997),Gertler and Kiyotaki(2010),He and Krishnamurthy(2013),Brunnermeier and Sannikov(2014),Rampini and Viswanathan(2019)。)根据这些模型,损害银行股本的不利冲击可能会限制银行为经济融资的能力,从而通过银行资本紧缩抑制产出。因此,关于银行业恐慌是否对银行业危机至关重要;或者即便没有出现恐慌,银行的巨额损失是不是也会转化为严重的衰退,至今仍是有争议的重要问题。

本文将利用银行股票回报率的大量历史数据,系统地考察银行亏损和恐慌在银行业危机中的作用。对于银行业危机,我们给出的概念性定义是,银行部门作为资金融通中介的能力遭到严重损害的事件。由于在损害银行中介能力的银行业危机中,首先遭受损失的是银行股票持有人,所以我们假设,从概念上说,银行股价大幅下跌是银行业危机的必要条件。至于恐慌,我们在本文中指的是银行债权人突然从银行体系的某个重要组成部分大举撤资的情况。我们假设,恐慌是银行业危机的一个子集,因为并非所有银行业危机都必然以恐慌为特征。

相对于研究历史上的银行业危机的现有方法,例如莱因哈特和罗高夫(Reinhart and Rogoff,2009)、拉芬和瓦伦西亚(Laeven and Valencia,2013)采用的方法,本文采用的关注银行股价大幅下跌的方法有一些优点。第一,银行股票回报率提供了一个客观、实时和定量的衡量标准,可以根据它的变化描绘银行业危机的各个历史时期,因此在识别银行业危机的时候不会受到追溯性叙事方法固有的回顾偏差(lookback bias)的影响(Romer and Romer,2017)。第二,银行股价大幅下跌可以同时涵盖有恐慌和无恐慌的银行业危机的广泛样本,这一点很重要,因为无恐慌的银行业危机可能很难被发现,原因在于很多此类银行业危机事件本质上是相当“安静”的。第三,由于在银行的利益相关方中,银行股票的偿付优先级最低,因此无论银行是濒临破产还是根本不存在破产的可能,银行股价对银行的亏损都非常敏感。因此,银行股价下跌可以作为一个持续的衡量指标,反映银行业危机的早期迹象,从而便于实时决策,这一点与恐慌之前信贷市场工具的信息不敏感形成了鲜明的对比。(* 基于恐慌的银行挤兑往往表现为信贷市场的不连续中断。 伯南克(2018)总结了2007—2008年美国金融危机期间的信贷市场中断事件,他强调,按照设计,短期信贷市场工具在正常时期就是对信息不敏感的,因此政策制定者很难预测这些工具的恐慌性挤兑会不会发生,以及此类挤兑发生会有何种经济后果。)第四,在许多国家,银行股价数据都是广泛可得的,而且可以追溯到很久以前,这就使得银行股价对研究历史上的银行业危机特别有吸引力。

我们构建了一个新的历史数据集,它最早可以追溯到 1870年,包括了46个发达和新兴经济体的银行股票指数回报率(bank equity index returns)情况。这个数据集的构建,主要基于从各个历史时期的报纸上手工收集到的关于各家银行股价和股息的数据。我们还在同一样本上为非金融部门股票构建了一个新指数,以此来控制更广泛的股票市场状况。因此,我们这个数据集提供了将近2 500个国家与年份组合的观测值,它们包含了有关银行股票、非金融部门股票和其他一系列宏观经济变量的信息。我们还收集了关于发生银行业恐慌和大范围银行倒闭事件的新信息,这些信息都有数百页的叙事性文件提供支持。有了这个银行股价数据集,我们就可以着手回答与上述争论相关的要研究的问题。

1.1 银行股价大幅下跌是否与不利的宏观经济后果有关?

我们首先考察了银行股票指数回报率是否包含能够预测未来宏观经济动态变化的信息(而不仅仅限于已经包含在非金融部门股票中的信息)。我们发现,银行股价大幅下跌预示着未来实际 GDP和银行对私营部门信贷的大幅持续下降。例如,如果银行股价下跌至少30%,那么三年后实际GDP将会下降 3.4个百分点,而银行信贷占GDP比例则会下降 5.7个百分点。不过,银行股价与未来产出和信贷增长之间的关系是高度非线性的:银行股价下跌预示着未来的产出和信贷收缩,但是银行股价上升并不预示着更强劲的经济表现。相比之下,虽然非金融部门股价下跌也能独立地预测GDP的下滑,但是它们与随后的银行信贷占GDP比例没有任何相关性。因此,当产出收缩一定程度上是由于银行业出现问题所致时,银行股价大幅下跌可能会加剧这种情况。(* 银行股价下跌可以作为衡量银行业危机的便捷标准。利用这个指标,我们通过分析提供了有关不同历史时期和不同国家银行业危机的宏观经济后果的广泛证据,从而补充了之前的研究,它们试图运用特定事件的横截面变化来清晰识别银行业危机的宏观经济后果,也可参见Peek and Rosengren(2000),Khwaja and Mian(2008),Amiti and Weinstein(2011),Mehran and Thakor(2011),Puri、Rocholl and Steffen(2011),Chodorow-Reich(2014),Huber(2018)。)我们还发现,银行股价下跌往往可以反映与银行业危机相关的其他特征,如大范围的银行倒闭、高企的不良贷款率和政府对银行部门的干预,这就进一步证实了上述结论。(* 由于银行股票指数包含了测算误差,所以它可能无法完整地反映一个国家整体银行业的资本化情况,原因有二。首先,银行股票指数主要涵盖大型商业银行,因此可能无法反映未被纳入指数的私人银行、地区性银行或非银行金融机构的困境。其次,在某些国家和某些时间段,被纳入指数的上市银行机构的数量可能相当少(如在线附录表 B1 所示)。不过,尽管存在这种测算误差,但是我们证明了,银行股票指数对宏观经济结果仍然具有很强的预测能力,并且对识别银行业危机时期非常有用。)

1.2 恐慌是银行业危机造成严重经济后果的必要条件吗?

银行股票回报率能够帮助我们回答这个核心问题,因为从股票投资者的角度看,股价大幅下跌很好地刻画了那些陷入困境并遭受巨大损失的银行的特征。由于银行股价大幅下跌既可能发生在有恐慌的银行业危机事件中,也可能发生在无恐慌的银行业危机事件中,所以我们能够分别研究每种类型的事件对宏观经济的影响。无恐慌的银行业危机可能发生在银行资本不足、放贷能力严重受损的情况下,甚至可能发生在银行债权人的恐慌得到有效遏制的情况下(债权人不再恐慌通常是由于监管宽容、隐性债权人担保和政府强力干预等因素综合作用的结果)。

为了刻画银行业危机事件,我们将“银行股价暴跌”定义为银行股价年度跌幅超过30%的情形。然后,我们通过系统解读每起危机事件的叙事性证据,将所有银行股价暴跌进一步区分为恐慌事件和无恐慌事件。我们将“恐慌”定义为银行债权人从银行系统的重要组成部分突然大举撤资的事件,这既包括从资不抵债的银行撤资,也包括从流动性不足但仍然有基本偿付能力的银行撤资。我们的分析表明,尽管有恐慌的银行股价暴跌往往会伴随着更大的信贷收缩和更低的产出增长,但是无恐慌的银行股价暴跌通常也预示着大幅的信贷收缩和持续的产出缺口。例如,即便没有出现任何程度的债权人恐慌,银行股价下跌30%也预示着三年后银行信贷占GDP比例将会下降3.5%,实际GDP增长率将会下降2.7%。这一发现表明,在一个比较大的历史样本中,恐慌并不是银行业危机导致严重经济后果的必要条件。

尽管一些无恐慌的银行股价暴跌可能完全由股票市场的噪声驱动,但是我们的分析表明,银行股价暴跌中确实有许多是金融系统遭受了重大损失且严重资本不足的事件(这些都是有充分的历史记录可以证明的),只不过“大度”的监管宽容、隐性的政府担保或直接的政府干预阻止了恐慌在银行债权人中出现和蔓延。为了强调它们的相关性,我们重点介绍了几个发生了严重的无恐慌银行业危机事件的突出例子,它们包括大萧条时期的加拿大、1977—1982年的西班牙、1990—1992年的美国、1990—1996年和2001—2003年的日本,以及欧元区危机后几年的若干欧元区国家,这些例子都与长期衰退和信贷紧缩有关。因此,我们的分析结果表明,政策制定者有理由扩大政策干预范围,不仅要针对银行系统的恐慌,而且要针对即便在无恐慌情况下也会出现的银行资本紧缩。

1.3 如果出现了恐慌,它们是倾向于加速危机的到来,还是通常发生在银行股价大幅下跌之后?

利用银行股价我们可以精确分析历史上银行业危机的转折点和危机演变的动态过程,正如股票投资者实时了解的那样。如果恐慌是由与银行基本面无关的自我实现的冲击驱动的,那么恐慌之前就不会出现银行股价下跌。另一方面,恐慌出现之前的银行股价大幅下跌的证据则表明,恐慌与之前的银行亏损有关,而与导致银行亏损的非基本面挤兑无关。

利用涵盖了100多起银行业危机的月度数据,我们发现,在恐慌发生和信用利差飙升之前,银行股价通常就已经大幅下跌了。平均而言,根据危机事件的叙事性证据,恐慌发生在银行股价已经下跌30%的7个月之后,这表明在这些危机事件的早期阶段,银行就已经蒙受了大额损失,因而这些损失并不是由随后的恐慌造成的。此外,虽然信用利差对这些早期损失相对不敏感,但是在银行的利益相关方中,银行股票的偿付优先级最低,它们对危机早期阶段的银行损失更为敏感,这充分表明,银行股价下跌是实时决策非常有用的危机指标。

总之,我们的研究结果更全面、更完整地描绘了银行股价下跌和恐慌在银行业危机期间扮演的角色:即便没有出现恐慌,银行股价大幅下跌往往也会带来严重的经济后果;银行股价大幅下跌往往先于恐慌;伴随着银行股价大幅下跌而来的恐慌往往会导致更严重的信贷收缩和产出缺口。(* 因此,我们的研究补充了将银行业危机与之前的信贷繁荣联系起来的文献:信贷繁荣往往会因不良贷款而破灭,这使得银行很容易受到未来损失的影响,从而导致银行资本紧缩甚至出现恐慌。具体而言,这类文献表明,信贷繁荣预示着银行业危机发生的概率更高(Schularick and Taylor,2012;Baron and Xiong,2017),并与低信用利差和高风险借款人债务发行的增加相吻合(Greenwood and Hanson,2013;López-Salido、Stein and Zakrajšek,2017;Mian、Sufi and Verner,2017;Krishnamurthy and Muir,2018)。这些发现有力地表明,高涨的情绪或过度乐观可能在信贷繁荣中发挥核心作用。在经历了一段时间的正向冲击之后,贷款人可能会过度外推近期的低违约率,并忽视下行风险,从而导致信贷繁荣期间风险定价过低以及随后的银行资产损失(Bordalo、Gennaioli and Shleifer,2018;Greenwood、Hanson and Jin,2019)。)这些发现凸显了恐慌的放大效应:恐慌是一种放大机制,但并不是严重的银行业危机的必要条件。此外,这些发现还强调了在银行业危机的早期阶段及时对银行股本进行资本重组的重要性(而不能让政策制定者仅仅满足于简单地支持流动性),这样才能有效防止随后的恐慌爆发,并将不利的宏观经济后果降到最低。

最后,我们的分析还有一个副产品,即提供了精细的银行业危机年表,强调了有恐慌的银行业危机,以及有股价下跌但无恐慌的银行业危机。先前的银行业危机年表,例如波尔多等人(* Bordo et al.(2001),Caprio and Klingebiel(2002),Demirgüç-Kunt and Detragiache(2005),Reinhart and Rogoff(2009),Schularick and Taylor(2012),Laeven and Valencia(2013)。),在选择银行业危机事件时往往是主观的(Romer and Romer,2017),并且不同研究者的选择通常彼此不一致。相比之下,我们利用来自银行股票回报率的信息,以及新收集的关于恐慌和大范围银行倒闭的信息,创建了更系统的银行业危机年表。由于银行业危机至今仍然没有单一的“正确”定义,所以我们设定的目标是,根据银行股价下跌、银行倒闭和恐慌这三个系统性的衡量标准,为识别明确的危机事件提供了一种可能的结构。重要的是,我们的方法还从以前基于叙事的各种银行业危机年表中删除了一些虚假的危机事件,并且有助于调和它们之间的分歧。借助银行股价大幅下跌这个筛选工具,我们还发现了历史上一些“被遗忘的”银行业危机,当然它们已经得到了新的叙事性证据的支持。

本文内容安排如下。第2节描述了我们新构建的历史数据集。第3节给出了关于银行股票回报率预示宏观经济结果的结论。第4节探讨了有恐慌和无恐慌的银行业危机的宏观经济影响。第5节比较了银行股价下跌、恐慌和其他银行业危机指标的时间顺序,第6节介绍了我们新构建的银行业危机年表。最后是结论。

2.数据

本节描述了我们如何收集和构建分析中使用的历史数据集。我们讨论了以下类型的变量:银行和非金融部门股票的实际总回报率、银行和非金融部门的信用利差、各相关宏观经济变量,以及基于叙事的银行业危机年表。所有变量均为年度变量(那些明确标注为月度变量的除外),它们构成了一个涵盖1870—2016年以及46个国家的不平衡国家面板数据集。(* 我们排除了重大战争期间的那些国家-年份观测值,因为供给侧收缩和大规模的政府融资需求可能会导致宏观经济收缩和银行部门损失,但是这些并不是我们在本文中要考虑的典型银行业危机事件。更具体地说,我们排除了世界大战期间(1914—1918年和1939—1945年)的所有国家、1899—1902年的哥伦比亚、1870年的法国和德国、1946—1949年的希腊、1894—1895年的日本、1950—1953年的韩国、1910—1920年的墨西哥、1899—1902年的南非和1936—1938年的西班牙。)本文的在线附录提供了更多关于数据来源和数据构建的详细信息,特别是,在线附录中的表B2至表B4提供了用于构建主要变量的所有数据来源按国家分列的综合摘要。

2.1银行和非金融部门的年度股票回报率

我们构建了一个新的历史数据集,涵盖了1870年以来46个发达经济体和新兴经济体的银行股票价格和股息数据。利用银行股票回报率来研究危机有一个操作上的优势,那就是,对于我们的大部分样本来说,银行股票价格和股息数据都是很容易获得的。之所以有如此丰富的数据,是因为在19世纪和20世纪初,银行股有着非常重要的地位,报纸上对它们的报道很详尽。在当时,银行股的交易量与铁路股一样大。(* 在1870年至1939年这个历史时期,我们的样本经济体中的大多数重要商业银行都是公开上市交易的股份制银行,不过美国是一个主要例外。在美国,银行直到20世纪20年代中期才开始广泛上市。在这个时期,私人银行一般要么是商人银行(merchant banks),要么是抵押银行,而不是商业银行(commercial banks)。因此,我们能够从这一时期的历史报纸中收集到各个经济体大多数大型商业银行的股价和股息数据。)这与企业债券和银行间同业拆借利差的情况形成了鲜明对比,因为许多国家的债券市场都是在近几十年才发展起来的。(* 在第二次世界大战结束之后的一段时期,公司债券市场主要存在于美国和英国,而在大多数非英语国家的发达经济体,公司债券市场非常有限或根本不存在(因为企业信贷主要通过银行体系发放),直到20世纪80年代放松管制之后这种情况才发生了变化。例如,在20世纪80年代之前,丹麦和日本分别只有一家公司的债券可以公开交易,它们分别是丹麦大北电报公司(Det Store Nordiske Telegrafselskab)和日本电报电话公司(Nippon Telegraph and Telephone)。即便是有组织的银行间市场,也是相对较新的现象,大多数国家的相关数据都是从20世纪90年代才开始可以获得的。因此,那些使用信用利差进行的研究,比如Krishnamurthy and Muir(2018),能分析的样本比较有限,因为它们没有新兴市场国家在现代的企业信用利差数据,甚至没有许多发达经济体(如丹麦、意大利、法国、荷兰和瑞士)的企业信用利差数据。)

对于样本中的每个国家,我们为银行和非金融部门股票构建了年度(截至每年12月31日)价格回报率和股息回报率指数。在本文中,所有的股票回报率(除非另有说明)全都用国家一级的实际总回报率指数来表示。受数据可得性所限,某个特定国家的股价和股息指数可能不一定对应于相同的基础银行(underlying bank),但是这些指数要么是每个国家广泛的国内银行和非金融部门的市值加权指数,要么是股价加权指数。(* 在股价加权指数中,每只股票在初始的第一年都被标准化为相同的票面价值,随后几年的权重则由过去的回报率决定。)每一组序列数据都是由各种数据来源拼接而成的(详细的文献和数据来源表可以从在线附录中找到)。(* 之所以要构建非金融部门股票指数,是为了代表一系列重要的大型公司,主要涵盖以下不同行业:钢铁、商品制造、电气设备、纺织、化工、纸张和纸浆产品、食品供应商和啤酒厂以及零售业。我们排除了运输类股票(铁路和航运)、大宗商品相关类股票(包括矿业)、公用事业、房地产公司以及对外国殖民企业,因为它们受到国际因素或房地产的很大影响。)我们采取的第一个步骤是,从全球金融数据(Global Financial Data,主要是股价指数)、数据流(Datastream,股价和股息指数),以及从巴伦和熊伟的论文(Baron and Xiong,2017)(新构建的银行股息指数)等来源中,收集预先编制的银行股票指数。

除了使用预先编制的指数,我们还利用单个银行和非金融部门的股价和股息数据构建了银行股价和股息指数。关于个股的新数据的主要来源是各个国家不同时期的报纸。从这些报纸中,我们以手工方式收集了每一年中最接近12月31日的那一天的收盘价,以此来获取相关的股价和股息数据。(* 在线附录中的图A1提供了我们用于构建银行股票回报率数据的历史报纸的示例。为了让人们更好地了解我们发现的历史来源的数量和多样性,我们在这里列出了主要的历史来源(完整的清单可以从在线附录表B2中获得):比利时的《布鲁塞尔报》(Journal de Bruxelles,1868年至1935年);丹麦的《每日新闻报》(Dagens Nyheder,1868年至1909年);法国的《时代报》(Le Temps,1873年至1939年);德国的《柏林日报》(Berliner BorsenZeitung,1871年至1933年)和《柏林晨报》(Berliner Morgenpost,1871年至1933年);意大利的《新闻报》(La Stampa,1865年至1934年);日本的《日本时报》(Japan Times,1897年至1915年);荷兰的《电讯报》(De Telegraaf)和《标准报》(De Standaard,1875年至1933年);葡萄牙的《里斯本日报》(Diario de Lisboa,1921年至1990年);新加坡的《海峡时报》(Straits Times,1965年至1980年);西班牙的《阿贝赛报》(ABC,1909年至1965年);瑞士的《洛桑公报》(La Gazette de Lausanne)、《日内瓦日报》(Journal de Genève)、《时代报》(Le Temps)和《新苏黎世报》(Neue Zürcher Zeitung,1852年至1936年)。我们还从各种其他来源收集了股票回报率数据,它们包括:来自Nakamura and Zarazaga(2001)的阿根廷股票回报率数据(1900年至1935年);来自SCOB 数据库的比利时股票回报率数据(比利时安特卫普大学,Annaert、Buelens and DeCeuster,2012);来自丹麦统计年鉴(Denmark Statistical Yearbooks)的丹麦股票回报率数据(1911年至1956年);来自Nyberg and Vaihekoski(2010)的芬兰股票回报率数据(1911年至1974年);来自Waldenstrm(2014)的瑞典股票回报率数据(1870年至1901年)。)

银行和非金融部门的个股价格和股息数据也来自耶鲁大学国际金融中心维护的几个数据库,它们由威廉·戈茨曼(William Goetzmann)和吉尔特·罗温霍斯特(Geert Rouwenhorst)收集数据并对外公开提供,包括《投资者月度手册》数据(Investors Monthly Manual,1869年至1934年)、纽约证券交易所数据(1800年至1871年)和圣彼得堡证券交易所数据(1865年至1917年)。其他关于个股和指数回报的数据则分别来自各种其他来源,包括个别国家的研究论文和统计年鉴。此外,我们还手工收集了各个银行和非金融部门的额外股息数据,这些数据来自《穆迪银行与金融手册》(Moodys Bank & Finance Manuals,1928年至2000年)以及在哈佛商业图书馆的历史馆藏中查阅到的单个银行的财务报表。我们将银行股票的价格回报率和股息回报率相加,得到银行股票的总回报率,然后根据每个国家的消费者价格指数(CPI)进行调整,得出银行股票的实际总回报率。在线附录中的图A3绘制了基于叙事性方法定义的银行业危机前后银行股票回报率和非金融部门股票回报率的分布。

银行股票回报率数据从1870年左右开始,包括澳大利亚、奥地利、比利时、加拿大、法国、德国、爱尔兰、意大利、新西兰、瑞典、瑞士、英国和美国等发达经济体,此外还包括一些目前通常被认为是新兴市场的经济体,例如阿根廷、巴西、埃及、希腊、中国香港、印度、墨西哥、俄罗斯和土耳其。为了让读者更好地评估我们的银行股票指数的覆盖范围,在线附录中的表B1报告了针对每个经济体和每十年构建银行股票指数的基础银行的数量;或者,如果存在预先编制的指数,则报告了预先编制的指数的数据来源。由于历史数据的局限性,不同经济体和历史时期涵盖的确切银行范围并不完全相同。但是,从在线附录中的表B1和各组成银行的相关列表(可以通过在线附录中的链接获取)中可以看到,银行股票指数通常都包含了一个国家最大的各家特许商业银行,这些银行有广泛的代表性,它们主要位于该国的金融中心,覆盖了该国银行资产和存款的很大一部分。对于许多经济体来说,我们新构建的银行股票指数是基于至少五家主要银行(银行的数量通常还会更多)的基本回报,而且它们几乎都是最大的银行。不过需要注意的是,关注位于一个经济体金融中心的大型商业银行,可能会导致银行股票指数无法充分呈现以规模较小的银行或地方性银行为中心的银行业危机,而且可能也无法反映私人银行危机。

2.2 银行和非金融部门的月度股票回报率和信用利差

为了分析危机如何展开的动态过程,我们关注一组新构建的、明确识别出来的银行业危机事件。我们将这些事件称为BVX危机列表,并将在本文第6节中加以详细描述。我们对每一场银行业危机发生前后为期三年的窗口期都构建了月度序列数据,包括如下四个变量:银行股票指数回报率、非金融部门股票指数回报率、银行信用利差和非金融部门信用利差。由于历史数据可得性的限制,月度数据集是关于银行股票回报率的更大年度数据集的一个较小子集,涵盖了132次银行业危机。

每个经济体股票回报率和信用利差的月度数据的完整来源列表被记录在在线附录中的表B3。对于1980年至2016年的银行和非金融部门月度股票回报率数据,我们主要使用的是数据流提供的国家级指数,几乎涵盖了所有46个经济体。对于1870年至1979年,由于以手工方式从历史记录中收集月度数据的难度非常大,所以月度股票回报率数据仅限于15个国家(阿根廷、澳大利亚、比利时、丹麦、法国、德国、意大利、日本、荷兰、挪威、西班牙、瑞典、瑞士、英国和美国)和银行业危机前后的三年窗口期。在此期间,每个月的银行和非金融部门股票价格要么从上面列出的历史报纸上抄录而来,要么从其他历史来源获得,比如《投资者月度手册》和全球金融数据(详见在线附录中的表B3)。信用利差数据主要来自全球金融数据或新转录的历史统计数据(请再次参见在线附录中的表B3)。银行信用利差通常以银行间隔夜拆借利率为基础计算,而企业信用利差则以企业债券收益率为基础计算。当然,我们还要减去短期国债收益率(通常是3个月期的国债)才能得到银行信用利差、减去长期国债收益率(通常是10年期的国债)才能得到企业信用利差。

2.3 宏观经济变量

为了构建实际GDP增长序列数据,我们从麦迪森数据库、约尔达-舒拉里克-泰勒(Jordà-Schularick-Taylor)宏观历史数据库、全球金融数据、经济合作与发展组织(以下简称“OECD”)、国际货币基金组织(以下简称“IMF”)和世界银行的数据库中获取每个国家的名义或实际GDP和CPI的年度数据。我们也用同样的CPI数据计算实际GDP。银行信贷占GDP比例的数据则主要来自约尔达-舒拉里克-泰勒宏观历史数据库(这个数据库最早可以追溯至1870年,但是仅涵盖了17个国家),以及从国际清算银行获得的对其他国家的长期信贷序列数据。我们利用新收集的数据补充了关于银行信贷占GDP比例的现有数据集,这些数据来自:(1)20世纪40年代和50年代IMF印发的统计手册,以及(2)国际联盟在1925年至1939年间发布的多卷本《货币和银行统计资料》(Money and Banking Statistics)。有了这些新数据,我们就能够将样本中几乎所有国家的银行信贷占GDP比例的序列数据至少追溯到1918年,其中一部分国家甚至还可以追溯到1870年。本文在线附录中的表B4提供了每个变量的完整来源列表。

2.4 对危机的叙事性描述

为了比较银行股价下跌包含的信息与基于叙事性方法包含的信息,我们构建了一个“叙事性危机”列表,它是以下六篇著名论文曾论述的所有银行业危机的合集:波尔多等人(Bordo et al.,2001);卡普里奥和克林格比尔(Caprio and Klingebiel,2002)、德米居奇-匡特和德特拉贾凯(DemirgüKunt and Detragiache,2005)、拉芬和瓦伦西亚(2013)、莱因哈特和罗高夫(2009,2014年在线更新),以及舒拉里克和泰勒(2012,2017年在线更新)。在线附录中的表A1报告了这一“叙事性危机”列表。我们将“叙事性危机年”定义为所有这六篇论文中每一场银行业危机报告的最早起始年。

在线附录中的表A2报告了一个新的数据集,它记录了恐慌和大范围银行倒闭事件。这个数据集根据叙事性来源的提示,收集了每一次恐慌的开始月份。我们收集到的关于恐慌和大范围银行倒闭事件的大量历史记录,都可以在在线附录I.B.中找到。

2.5 BVX危机列表

然后,我们将银行股价大幅下跌的信息与关于恐慌和大范围银行倒闭的新数据集系统地结合起来,创建了银行业危机年表。我们将这一年表称为“BVX危机列表”(BVX Crisis List)。下文的第6节描述了我们如何构建这一新的危机年表。

3.银行股价下跌与未来宏观经济的动态变化

本节将研究银行股价暴跌对随后的经济结果(如实际GDP和银行信贷占GDP比例)的预测能力。在本节中,我们不关注银行业恐慌是否会伴随着银行股价下跌而出现。我们的研究表明,银行股价暴跌往往先于严重的经济后果;这一结果表明,银行股价下跌绝不仅仅是股票市场上的噪声,相反,这种现象携带了重要的信息。我们的结果突显了银行资本紧缩在一个长期、广泛的宏观经济样本中的重要性,并证明了使用银行股价暴跌来分析银行业危机是合理的。

3.1 银行股价暴跌前后实际 GDP 和信贷的动态变化

作为对数据的初步探索,我们首先考察了实际GDP和银行信贷占GDP比例在银行股价暴跌的时候是如何演变的(与没有出现银行股价暴跌的时期相比)。我们对“银行股价暴跌”的定义是银行股价的年度跌幅超过30%。在我们的完整样本中,有262个国家和年份组合中出现了30%以上的银行股价暴跌,而当我们将样本限制在不缺失GDP增长、信贷占GDP比例和非金融部门股票回报率数据的观测值时,这一数字就变成了212。(* 在这里,我们基于年度数据,将“银行股价暴跌”定义为银行股价在一年内跌幅达到了30%。第3节和第4节的所有模型设定中都使用了这一指标。不过,在第6节构建 BVX 危机列表时,以及在在线附录中的表A2中,为了识别恐慌和大范围银行倒闭,我们扩大了样本集,将所有银行股价累计下跌30%以上的事件都包括了进来(根据定义,这当然包含了所有年度跌幅达到30%的情形)。)

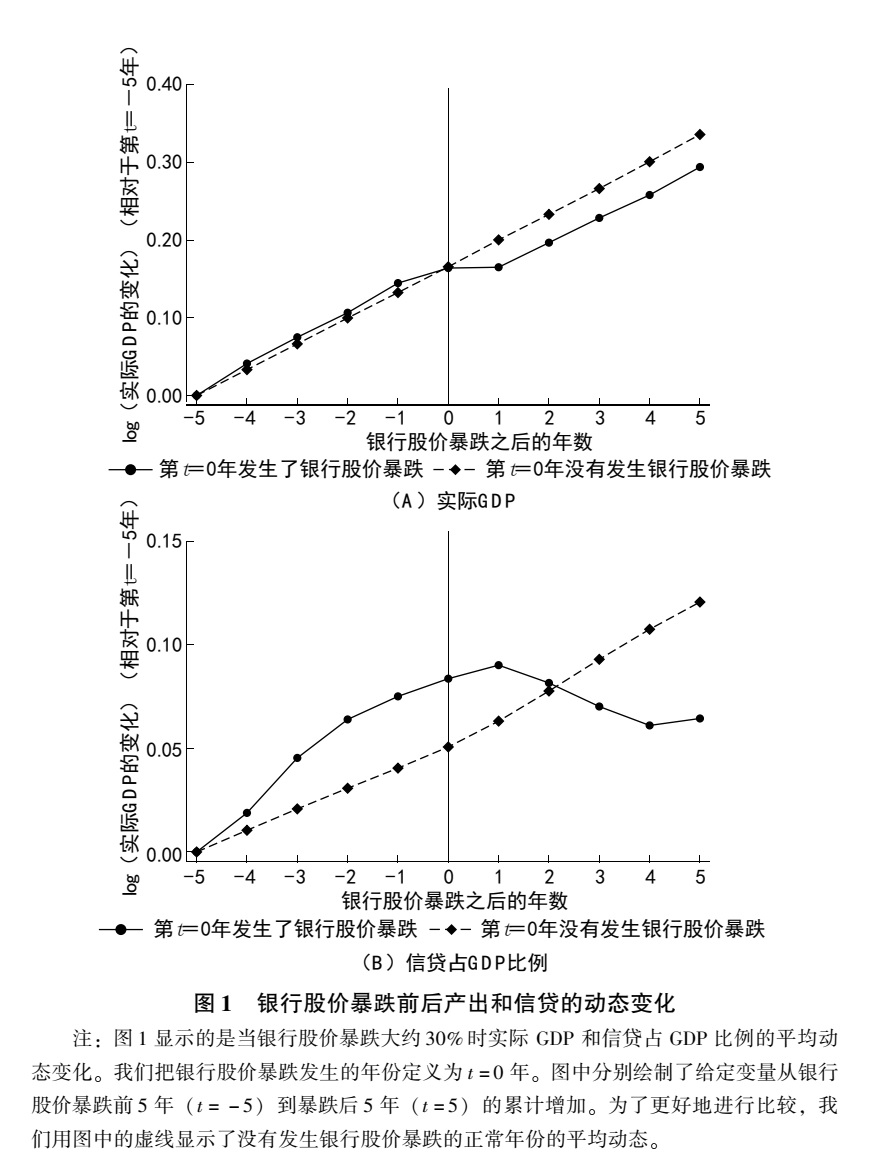

图1展示了对银行股价暴跌前后的事件研究。我们计算出了银行股价暴跌后实际GDP(取对数)和银行信贷占GDP比例(取对数)相对于暴跌前五年的平均累计变化。我们把第t=0年定义为银行股价暴跌的年份。为了便于参照和对比,我们还在图1中绘制出了正常时期(定义为没有发生银行股价暴跌的年份)的平均动态。图1A表明,在导致后来出现银行股价暴跌的那几年里,GDP的增长与正常时期的增长相似。然而,在银行股价暴跌后的一年,经济增长大幅放缓,导致了高达4%的产出缺口,而且即便在银行股价暴跌五年之后,产出缺口依然存在。

与实际GDP形成鲜明对比的是,信贷占GDP比例在银行股价暴跌之前就迅速上升。平均而言,在危机发生前的五年里,信贷占GDP比例会上升8.4个百分点,而在其他时期则只会上升5.1个百分点。这一模式与巴伦和熊伟(2017)给出的关于信贷扩张能够预测银行股价暴跌的证据是一致的,而且表明这一结果适用于更广泛和更长期的样本。在银行股价暴跌后,信贷占GDP比例不仅停止上升,而且转而开始下降。因此,这一事件研究提供了初步证据,证明银行股价暴跌之前是信贷繁荣,随后是产出和银行信贷占GDP比例的收缩。

3.2 银行股价下跌与未来的GDP增长

我们更正式地考察了银行股价暴跌对随后的GDP增长的预测能力。为了灵活地估计这种可预测性并探索潜在的非线性关系,我们估计了时间期界为6年(即h=1,…,6)的约尔达(Jordà,2005)局部投影模型,其形式如下:

|

|

其中,Δhyi,t+h为从第t年到第t+h年的实际GDP增长率,αhi为国家固定效应,1[rBi,t∈Bj]是虚拟变量,表明第t年银行股票回报率是否落在由组距(bin)Bj定义的范围之内。虚拟变量1[rNi,t∈Bj]的定义与此类似,只不过它针对的是非金融部门的股票回报率。为了检验股票回报率的整体分布的可预测性,我们对银行和非金融部门股票回报率都划分了8个等间距的组距:低于-45%、-45%至-30%、-30%至-15%、-15%至0%、0%至15%、15%至30%、30%至45%和大于45%。不过,我们略去了0%至15%这个区间,因为我们认为这是“正常时期”的回报率。与传统的向量自回归框架相比,这种局部投影法的优势在于,正如约尔达(2005年)指出的那样,它对错误的模型设定具有稳健性,并可以估计非线性和状态依赖型响应。

(1)式控制了同期(即从t-1年到第t年)和滞后的实际GDP增长率和银行信贷占GDP比例的变化,以及银行和非金融部门股票回报率组距的滞后(用Xi,t来刻画)。我们对所有变量都考虑了三个年度滞后期(annual lag),但是结果对滞后的时长并不敏感。我们的基线模型设定没有包括年份固定效应,这是为了利用国家内部的时间序列变化。但是,我们在稳健性检验中包括了年份固定效应。标准误差按国家和年份进行了双重聚类,以便修正εhi,t中的序列相关性;这种序列相关性机械地产生于h>1的各个时间期界上的交叉观测值和由共同冲击导致的各国之间的残差相关性。(* 在我们的样本中,我们发现双重聚类标准误差一般与Driscoll and Kraay(1998)的标准误差相近,或略保守一点。)

我们感兴趣的关键参数是每个组距j的局部投影脉冲响应序列{βhj},因为它刻画的恰恰是控制了非金融部门股票回报率以及其他当期和滞后经济状况下的银行股票回报率的预测能力。这里需要注意的是,在控制了同期的非金融部门股票回报率后,银行股价下跌反映了两个来源的冲击。首先,它们可能反映了银行当期的贷款损失。其次,由于股票价格具有前瞻性,所以它们也可能反映了股市对银行未来将蒙受损失的预期。因此,脉冲响应不仅反映了银行对企业和家庭贷款能力下降导致的当前损失对整体经济的影响,还反映了未来经济衰退与银行未来损失之间相互作用的预期。不过,就我们的分析目的而言,将这两种影响分离出来并不是特别重要。(* 这里一个更微妙的问题是,为什么银行股价下跌包含了同期非金融部门股票回报率未能包含的有关整体经济的信息,尽管非金融部门股票回报率似乎本应反映非金融部门的所有可得信息。对此,我们至少可以设想两种可能的机制。首先,银行也可能倾向于向家庭和小企业提供信贷,但是这并不能完全由非金融部门股票回报率来代表。其次,股票市场参与者可能不会立即认识到银行部门损失对整体经济的全部后果。金融学文献提供的大量证据表明,股票价格可能经常不能充分反映公开信息。例如,Baron and Xiong(2017)的研究表明,股票价格并不能充分反映银行信贷扩张带来的风险。)银行股价也许还通过银行渠道以外的原因产生预示作用,例如,银行股价下跌可能反映了家庭资产负债表危机的宏观经济后果,因为家庭就位于银行贷款的另一侧。

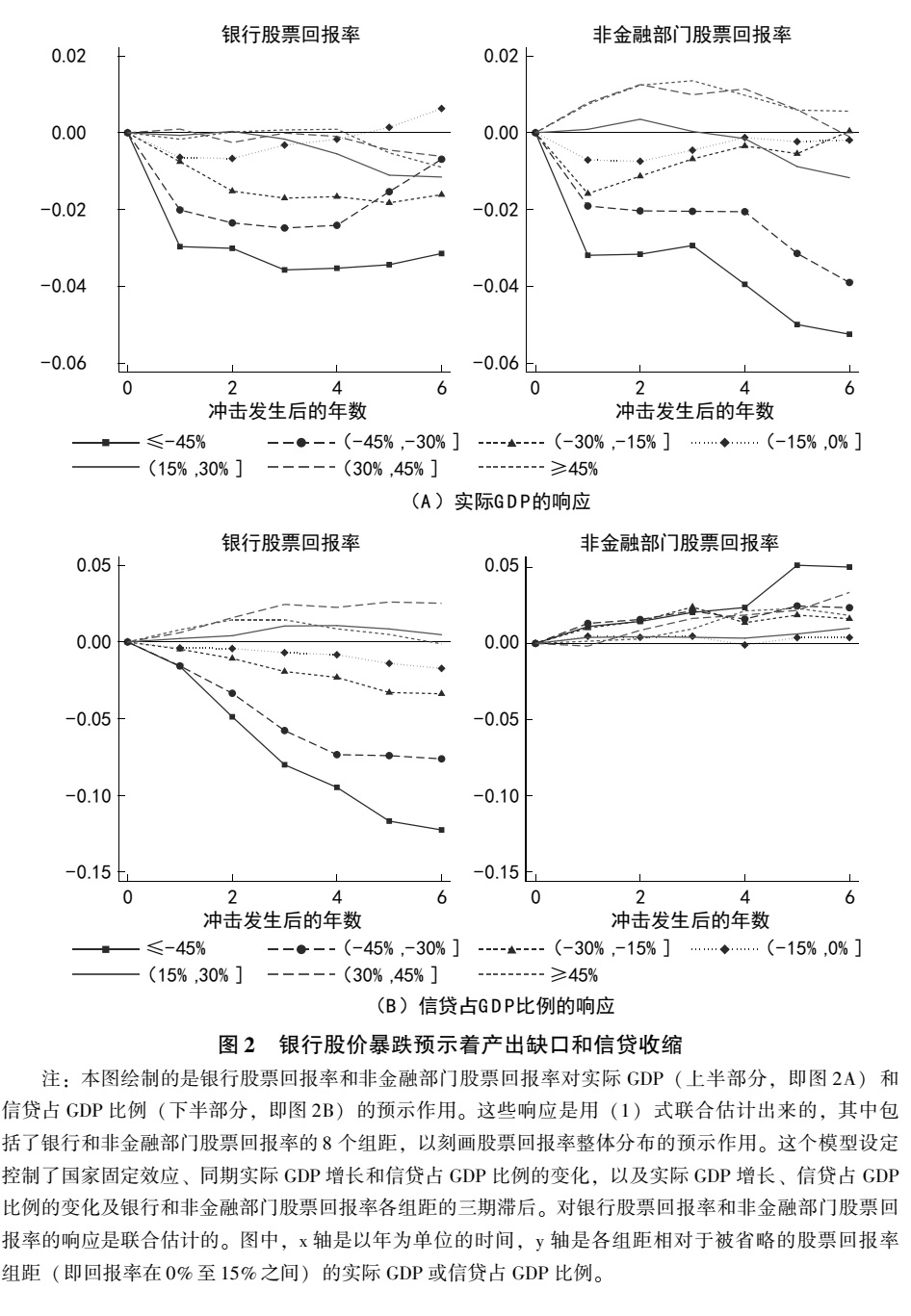

图2A的左图描绘了实际GDP对银行股票回报率新息(* 新息(Innovation),计量经济学术语,指新的信息增量。)的累积响应。相对于“正常时期”(即回报率为0%至15%),银行股价下跌超过45%意味着三年后产出将会下降3.6%。请注意,(1)式同时估计了GDP对银行和非金融部门股票回报率变化的响应,因此图2A的左图绘制了GDP对银行股票回报率的额外响应,即超出了GDP对非金融部门股票回报率的响应的部分(后者绘制在图2A的右图中)。这种负面影响将会持续存在,在六年后会转化为大约3%的永久性产出损失。如果发生稍微温和一点但仍然相当大的-30%至-45%的冲击,三年后会导致产出下降2.5%,随后会出现一定程度的复苏。相比之下,较小的负面冲击(-15%至0%)和正面冲击对未来GDP的影响则较弱。

银行股票回报率大幅为负对实体经济的影响很大,而银行股票回报率为正对实体经济的影响却很小,这就证明了银行股票回报率受到的冲击对实体经济具有非线性的预示作用。银行股票回报率与产出增长之间的这种非线性关系,与何治国和克里希纳穆蒂(He and Krishnamurthy,2013年)等人提出的有约束的中介机构模型是一致的,并强调了银行股票回报率作为衡量银行部门困境的连续指标的优势。有意思的是,虽然罗默等人(Romer and Romer,2017)没有发现金融危机的连续叙事性指标与随后的产出之间存在非线性关系的证据,但是阿德里安等人(Adrian、Boyarchenko and Giannone,2019)却在美国数据中发现了GDP增长会对金融状况做出不对称响应的证据。

图2A的右图显示了GDP对非金融部门股票回报率冲击的响应。不出所料,非金融部门股价跌幅越大,预示着随后的产出越低。与银行股票回报率相比,非金融部门股票回报率的预测能力中非线性的证据较少。非金融部门股票回报率预测未来GDP增长的能力与斯托克和沃森的结果相一致(Stock and Watson,2003),并且证明了对整体经济冲击来说,非金融部门股票回报率是一个合适的控制变量。

|

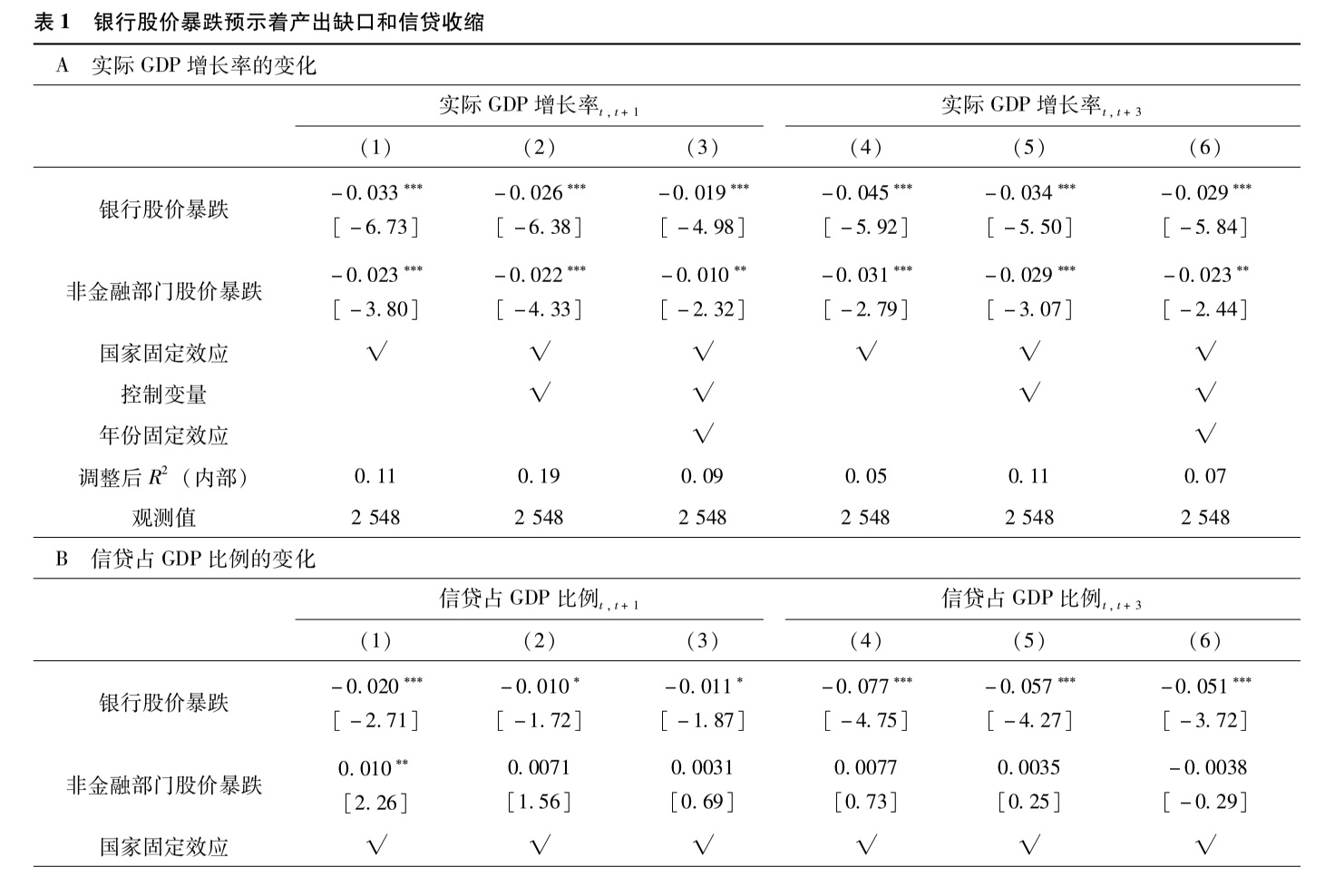

下面的表1是图2的一个表格化版本,它给出的是股价暴跌前一年和前三年的结果。为了便于说明,我们用一个虚拟变量来代替前述8个回报率组距,用它来表明是否存在银行股价暴跌。这个虚拟变量的形式为1[rBi,t≤-30%],其定义为年度股价下跌超过30%。由此我们有:(* 表A3给出了图2的更完整的表格版本,其中包括了3年预测期内的所有8个回报率组距。)

|

表1给出了包括和不包括动态控制变量,以及包括和不包括年份固定效应的结果,即γht。如表1A所示,至少30%的银行股价暴跌与实际GDP在一年后下降大约2.6%[第(2)列]和三年后下降3.4%[第(5)列]相关。这些估计的系数在统计上是显著的,并且与没有控制的估计大体上相似[第(1)列和第(4)列]。至少30%的非金融部门股价暴跌也预示着显著且持续的实际产出下降,其影响的大小与银行股价暴跌的影响相似。

|

|

3.3 银行股价下跌与未来的银行信贷增长

为什么即便控制了非金融部门的股票回报率,银行股价下跌也预示着未来更低的GDP增长率?在这一小节中,我们将阐明银行贷款渠道可能发挥的关键作用。图2B显示了以银行信贷占GDP比例的变化为因变量的(1)式的估计结果。图2A表明,在银行股价下跌超过45%的冲击发生6年之后,在控制非金融部门股票回报率的情况下,银行信贷占GDP比例会下降12个百分点。30%至45%的跌幅也预示着大规模的信贷收缩,相当于6年后信贷占GDP的比例下降8个百分点。表1B给出了图2B的表格化版本,同样以银行股价暴跌30%为虚拟变量。它表明,在银行股价暴跌后,信贷占GDP比例的下降在统计上是显著的,并且这种影响对是否包括各种控制变量都是稳健的。

图2B还表明,信贷占GDP比例对银行股票回报率冲击的反应是高度非线性的。银行股价大幅下跌后,紧接着的是信贷急剧收缩;但是银行股价较小幅度的下跌(0%至-15%)和银行股价上升,紧随其后的却只是银行信贷的温和变化。信贷增长中的这种非线性反应依然与银行受融资约束的模型是一致的。银行净财富受到的冲击越大,就越有可能迫使银行触及其资本约束,从而收缩资产负债表的资产端。

图2B显示了信贷占GDP比例对非金融部门股票回报率冲击的反应。银行股票回报率冲击与非金融部门股票回报率冲击之间形成了鲜明的对比。对于未来的信贷占GDP比例,非金融部门股票回报率冲击基本上不具有预示作用。即便非金融部门股票回报率大幅下跌或上升,也不会对随后的信贷占GDP比例产生什么影响。这种鲜明对比也许可以解释为什么即便我们控制了非金融部门股票回报率冲击,银行股价暴跌的冲击仍然对未来的GDP增长至关重要。银行股价暴跌可能反映了银行净财富受到的冲击,这会转化为信贷供给收缩,而信贷供给收缩可能会抑制家庭消费、企业投资和生产。

3.4 稳健性、子样本和银行股票回报率具有预示作用的进一步证据

银行股价暴跌与随后的产出和信贷收缩之间的强相关性,对其他模型设定也是很稳健的。如在线附录中的图A4所示,在考虑了年份固定效应以控制全局性冲击(global shock)的情况下,图2的结果在数量上仍然是高度相似的。在线附录中的图A5探讨了银行股票回报率影响同一年实际GDP和信贷占GDP比例的另一种时间顺序。由于银行股票回报率与同期GDP增长相关,这一设定意味着,银行股价暴跌与更大的产出和信贷收缩有关。在线附录中的图A6A显示了更简单设定(即只有一个虚拟变量)下的结果:30%的银行股价暴跌(如表1所示)预示着持续的产出缺口和信贷占GDP比例的收缩。图A6B则给出了另一种替代设定下的结果,它显示的是GDP和信贷占GDP比例对银行和非金融部门股票回报率的连续新息的反应,而没有使用虚拟变量。这个设定假设,新息与回报率和后续结果之间存在着线性关系。图A6B显示,对银行和非金融部门股票回报率的冲击能够预测随后的产出增长情况,而且其右图表明,只有银行股票回报率能够预示未来的信贷占GDP比例。在线附录中的表A4则表明,在使用平方设定(quadratic specifictaion)或将正回报与负回报分开处理时,银行股票回报率与后续的产出和信贷之间也呈现非线性关系。

在线附录中的图A7和表A5分别估计了不同子样本对30%的银行和非金融部门股价暴跌的反应。图A7A部分给出的是排除了大萧条和大衰退年份的结果。更具体地说,我们对所有国家都剔除了1927—1937年和2005—2015年,结果发现估计结果与全样本非常相近。图A7B关注的是二战前子样本,并发现那个时期银行股价暴跌与实际GDP和信贷占GDP比例之间的关系相对较弱。相比之下,图A7C则显示,在二战后时期这种影响更大。战后时期的结果适用于布雷顿森林时代(1946—1970年,图A7D)和最近几十年(1971—2016年,图A7E)。在布雷顿森林时代(根据叙事性年表,这是一个没有发生过重大银行业危机的时期),银行股价暴跌同样预示着产出下降和信贷收缩,这一事实表明,银行股价下跌在传统定义的银行业危机之外,甚至在正常的经济衰退期间也发挥了作用。我们将在第4节中进一步探讨这一点。在线附录中的图A8仅给出了对美国的估计结果:即便排除了大萧条和大衰退年份,我们也发现了类似的结果。(* 在美国,年跌幅至少30%的银行股价暴跌事件反映了1907年、1930年、1931年、1937年、1974年、1990年、2007年和2008年这一系列最严重的银行业危机事件。)

除了具有强大的预测力之外,在信噪比(signaltonoise)特性方面,银行股价大幅下跌与银行危机的现有叙事性分类密切相关。为了探索银行股票回报率的信噪比特性,在线附录中的图A2显示,相对于包括了非金融部门股票回报率、信用利差和宏观经济条件在内的许多其他变量,银行股票回报率在现有分类确定的叙事性危机列表中提供了银行业危机的最佳实时信号(更完整的讨论,请参见在线附录中的第II.A节)。更具体地说,相对于所有其他指标,银行股价下跌与根据信噪比(也即给定的“假阳性”率对应于较高的“真阳性”率)确定的叙事性危机最为吻合。特别是,在57%的叙事性危机中,危机发生的那一年或前后几年都出现了至少30%的银行股价暴跌。这就进一步证实了银行股价大幅下跌是衡量银行业危机的一个合理指标。

作为说明银行股票回报率的信息含量的最后一项检验,我们还分析了银行股价下跌在以叙事性危机事件为条件时的预测内容。在线附录中的表A6表明,在每一场叙事性危机事件中,银行股价从高峰到低谷的下跌幅度,均与实际GDP下跌幅度有关,并且与存款提取、不良贷款、银行倒闭的严重程度,以及以支持银行业为目标的各种政府干预的可能程度等危机特征有关。正如在线附录中的表A7表明的,股票市场的普遍下跌并不是推动这些结果出现的原因,因为在使用高于非金融部门股票回报率的银行股票回报率时,这些结果也同样成立(尽管不是那么强)。更多细节,请参阅在线附录第IV节中的完整讨论。这些事实进一步证明,银行股票回报率反映了银行业危机的显著特征,并推动它们在识别银行业危机事件的广泛样本以及完善银行业危机的年表方面得到更多的应用。

4.无恐慌的银行业危机

全球金融危机和大衰退重新引发了关于恐慌在银行业危机中所扮演角色的讨论。例如,伯南克(2018)认为,这场大衰退的异常之深、之严重是由2008年秋季雷曼兄弟公司破产后融资和证券化市场的恐慌所致,正是这种恐慌导致了信贷供给的急剧萎缩。他认为,仅仅是陷入困境的银行和非金融私人部门的资产负债表,不足以导致产出如此急剧地下降。关于恐慌在银行业危机中扮演的核心角色,长期以来一直有坚实的理论支撑。在戴蒙德和迪布维格(1983)的经典模型中,恐慌是以自我实现的多重均衡的形式发生的,并且会导致存款人从那些依然具备基本偿付能力但流动性不足的银行提取活期存款(一种短期债务)。(* 尽管金融体系包括非银行金融机构和非存款融资,但是短期债务仍然是最重要的融资形式,因为短期债务在两个方面有重要优势:一是在有道德风险的情况下,可以约束借款人(Calomiris and Kahn,1991);二是能够缓解二级市场上的逆向选择问题(Gorton and Pennachi,1990;Dang、Gorton and Holmström,2019)。)而且,短期债务持有人之间的协调问题也可能加剧银行和非银行金融机构遭受的不利的基本面冲击(Goldstein and Pauzner,2005;何治国和熊伟,2012)。另一方面,银行借贷渠道理论,例如霍姆斯特朗和梯若尔(Holmström and Tirole,1997)则强调,即便没有出现恐慌,银行资本紧缩本身就可能导致信贷供给收缩,从而抑制消费和投资。在本节中,我们使用银行股价暴跌来比较有恐慌和无恐慌的银行业危机带来的宏观经济后果。

从理论概念的角度看,银行股价暴跌可能是银行业恐慌发生的必要条件,但不是充分条件。恐慌可能会导致银行倒闭,从而给股东带来巨额损失。然而,并非所有的银行股价暴跌都必然涉及恐慌。(* 从历史上看,这通常可以归因于以下因素的结合:债权人的隐性担保、监管宽容、银行业问题严重程度的不透明、缺乏期限错配(例如,主营长期信贷的那些银行或欧洲各国的抵押贷款银行往往主要通过长期债券来融资),以及政府的强力干预,如流动性支持和在恐慌发生前对陷入困境的银行实施国有化/强制合并。)为了刻画有恐慌和无恐慌的银行业危机事件,我们系统地研究了所有跌幅不低于30%的银行股价暴跌事件,并将每一起事件分别归类为“有恐慌的”或“无恐慌的”。然而,在实践操作中,由于银行股票回报率指数中存在测算误差,还会出现一些有关于恐慌的叙事性证据但没有银行股价暴跌的危机事件(见下文对这个问题的进一步讨论),因此我们也考察了叙事性危机列表中的所有事件,并对它们是否涉及银行业恐慌进行了编码。在线附录中的表A2概述了我们的分类结果。我们研究了每一起单独事件,并利用了有关危机的标准叙事性描述和新的叙事性来源(如报纸上发表的文章、研究论文、IMF和各国政府的报告,以及其他第一手报道)。在在线附录的第I.B节给出了每一场有恐慌或无恐慌的银行业危机的系统性历史文档的链接。

追随相关学者(Calomiris and Gorton,1991;Gorton and Huang,2003)的研究思路,我们将“恐慌”定义为在叙事性描述中包含以下任何一个标准的事件:(1)一国的一家以上最大银行或10家以上较小银行出现严重且突然的存款人或债权人提款,导致这些银行处于崩溃的边缘;(2)银行间拆借市场出现严重且突然的压力;或(3)银行部门出现严重且突然的外汇资本外流。(* 我们对恐慌的经验描述是以Gorton and Huang(2003)对恐慌的定义为基础的,他们追随Calomiris and Kahn(1991,第113页),将银行业恐慌定义为“在银行系统中,有许多甚至所有银行的债权人(存款人)突然要求其银行将其债权转换为现金(按面值),以至于银行无法同时履行这些要求并暂停兑现的事件”。请注意,这一定义排除了单个银行面临挤兑的事件,因为恐慌是一种遍及整个银行系统的现象。此外,“即便存款人试图从银行系统中提取大量资金,但是只要银行仍然可以兑现这些提款要求,也不构成‘恐慌’,尽管银行系统可能会大幅收缩。”我们对恐慌的更宽泛定义基于如下事实:传统的存款人挤兑在现代银行业危机中是非常罕见的,我们希望我们对银行业恐慌的定义足够宽泛,能够涵盖所有现代银行业恐慌。此外,传统的挤兑很难直接观察到,因为银行通常不会以每天或每周这样高的频率报告其资金状况,因此我们需要考虑其他特征,例如银行间拆借市场的突然紧张,以此帮助推断银行债权人中是否存在恐慌。)简而言之,我们将恐慌定义为银行突然经历显著资金压力的事件。(* 从经验上看,区分由策略不确定性所致的对有偿付能力但流动性不足的银行的恐慌性挤兑和对资不抵债银行的挤兑,有一定的挑战。就我们的研究目的而言,这种区分并不重要,因此我们也不打算进行这种区分。Artavanis et al.(2019)研究了希腊存款人的大规模提款,他们提供的证据表明,基本面不确定性和策略不确定性都会导致存款人提款的急剧增加,而且这种提款中大约有三分之二是由基本面不确定性驱动的。)我们这样做的目的是将所有潜在类型的恐慌都纳入我们定义的恐慌事件,宁多勿少。这种宁多勿少的做法使我们能够确保我们最感兴趣的无恐慌银行业危机不具备上述三个特征中的任何一个。

4.1 银行股价下跌:有恐慌,还是无恐慌

为了通过是否与恐慌同时发生来检验银行业危机的后果,我们估计了一个类似于(2)式的宏观经济预测回归模型,只不过现在我们让那个指标为30%的银行股价暴跌虚拟变量1[rBi,t≤-30%]与一个用来判断是否有叙事性证据表明出现了恐慌(Panic)的虚拟变量进行交互,后者记为Panici,t。(* 具体而言,如在线附录中的表A2所述,如果存在与之相关的恐慌,那么Panici,t这个虚拟变量在银行股价暴跌的年份取值为1。请注意,在在线附录的表A2中,尽管银行股价暴跌的年份[第(2)列]可能与恐慌的年份[第(6)列]不同,但是这些事件仍然是基于在线附录第I.B节阐述的叙事性来源联系在一起的。例如,芬兰1990年的银行股价暴跌,就被基于1991年记录的恐慌而编码为“有恐慌的银行股价暴跌”。此外,与恐慌相关的连续银行股价暴跌也被编码为恐慌年。例如,在芬兰银行业危机的案例中,1991年和1992年也被记录为“有恐慌的银行股价暴跌”的年份,因为在这些年份中,银行股价也下跌了30%以上。另一方面,德国2011年的银行股价暴跌却不能被编码为在2008年“有恐慌的银行股价暴跌”的基础上发生的恐慌,因为这两次崩盘并不是连续发生的,反映出这是两起独立的事件。此外,在其他不发生银行股价暴跌的时间里,Panici,t只在恐慌发生的那一年才取值为1。如果将Panici,t编码为仅在恐慌年取值为1,那么结果也类似。)因此,我们要估计的模型设定如下:

|

与(2)式一样,(3)式也包括了一个非金融部门股价暴跌虚拟变量(指标为30%),当然还包括那几个标准的控制变量(国家固定效应、银行股价暴跌的三期滞后、非金融部门股价暴跌、恐慌虚拟变量、恐慌虚拟变量与股价暴跌虚拟变量的交互,以及同期和最长三年滞后的实际GDP增长率和信贷占GDP比例的变化)。我们首先要强调的是,(3)式的估计并不能提供恐慌影响的因果证据。相反,它能提供的是恐慌发生后的预测的产出路径,以及无恐慌的银行业危机是否也与随后的衰退有关的证据。此外,由于我们是基于叙事性信息来定义恐慌的,叙事性描述中的任何选择偏差都可能夸大恐慌发生后的产出低迷,但是不利于识别无恐慌的银行股价暴跌后的实质性低迷。

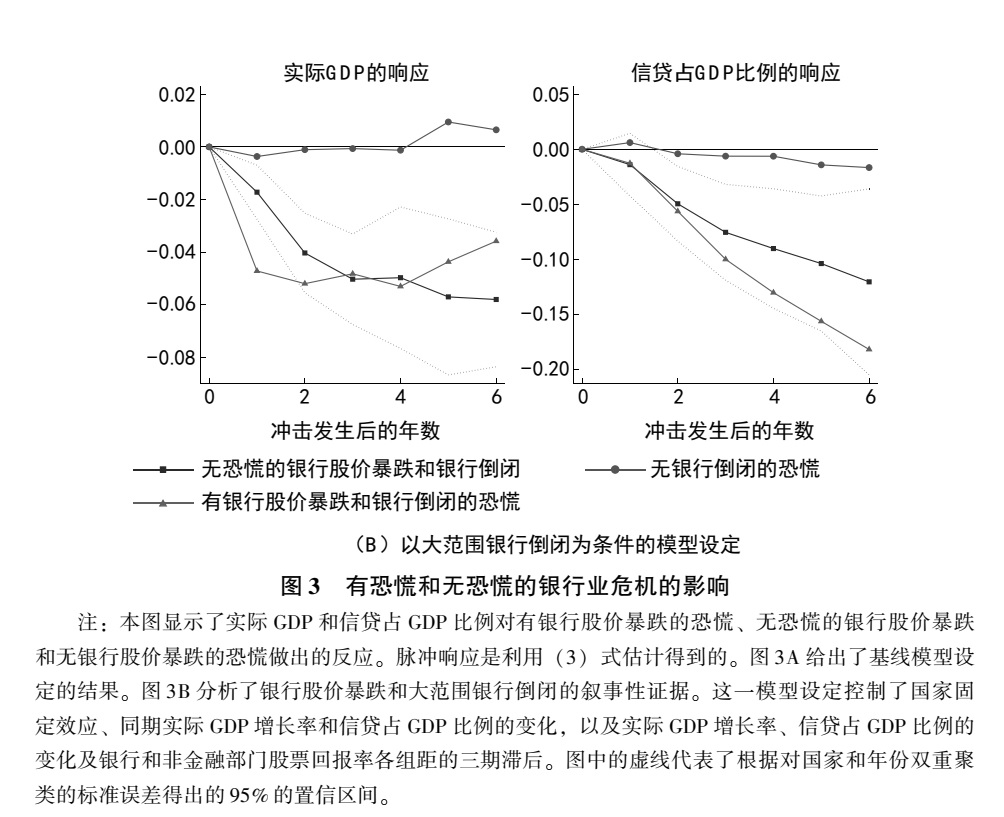

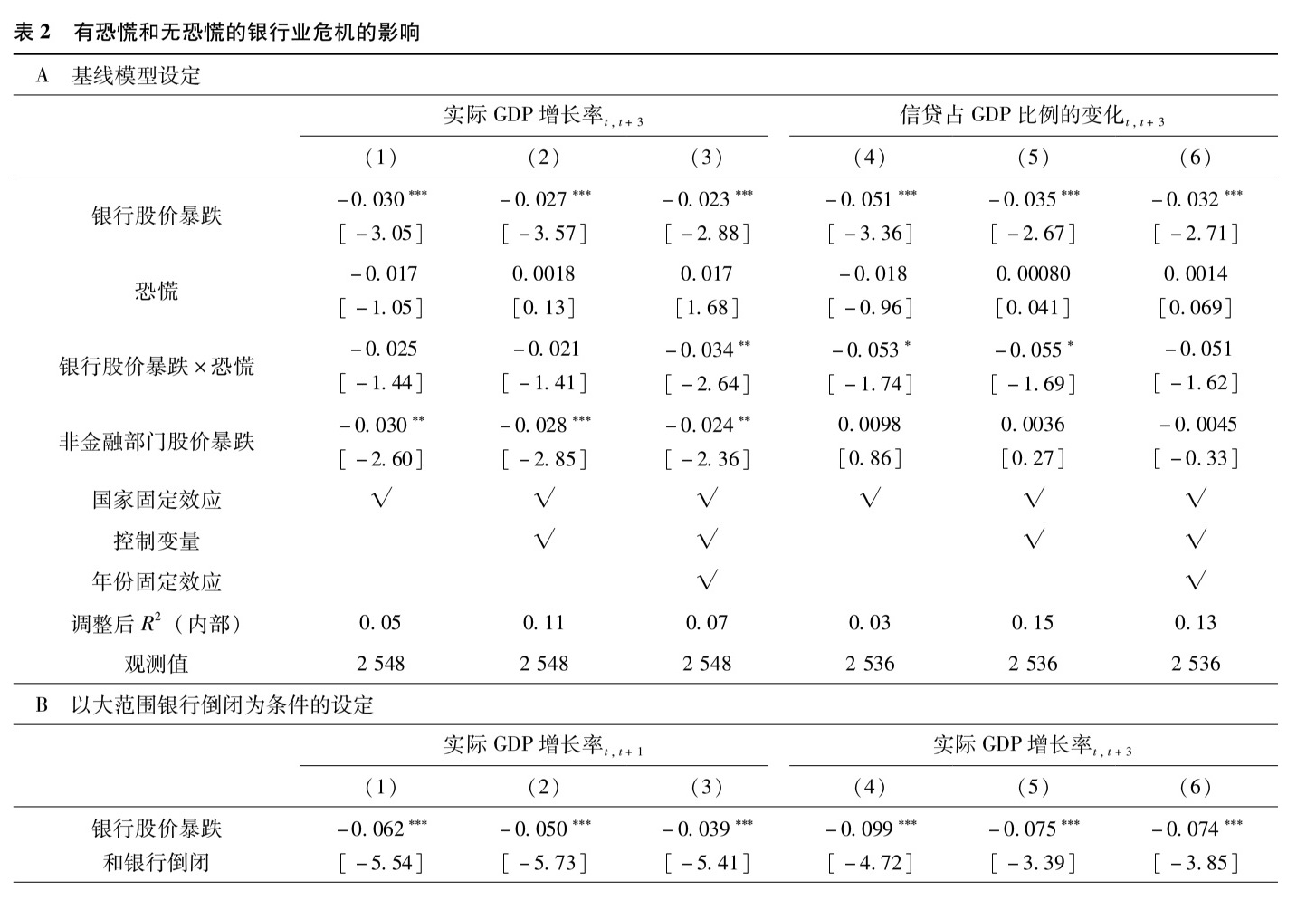

实际GDP和银行信贷占GDP比例的脉冲响应如图3所示。这些脉冲响应表明:(1)无恐慌的银行股价暴跌事件βh1的影响(在估计中有109个这样的观测值);(2)无银行股价暴跌的恐慌事件βh2的影响(在估计中有34个这样的观测值);(3)有银行股价暴跌的恐慌事件βh1+βh2+βh3的影响(在估计中有67个这样的观测值)。图3表示,有恐慌和无恐慌的银行股价暴跌都预示着随后更低的产出和信贷收缩,尽管有恐慌的银行股价暴跌事件的影响更大。表2A报告了t+3年的相应系数估计。无恐慌的银行股价暴跌预示着三年后产出将下降2.7%[第(2)列]、信贷占GDP比例将下降3.5%[第(5)列],这些估计的统计显著性水平都为1%。有恐慌的银行股价暴跌事件会导致三年后产出下降4.6%[第(2)列,第1—3行的总和]和信贷占GDP比例下降8.9%[第(5)列,第1—3行的总和]。关于这些结果的稳健性,在线附录中的图A9绘制了银行股票回报率的完整非线性设定(如图2所示),但是排除了全部有恐慌的银行业危机事件。图A10估计了这些事件对BVX危机列表的影响,BVX危机列表是第6节构建的一个明确的银行业危机列表,它区分了有恐慌和无恐慌的银行业危机事件。在线附录中的图A9和图A10中的结果强化了这一发现,即无恐慌的银行股价暴跌也与不利的宏观经济表现有关。尽管有恐慌的银行股价暴跌事件的影响更严重这一点不足为奇,但是这些估计也表明,即便是无恐慌的银行股价暴跌事件,也与深度衰退和持续紧缩的信贷状况有关。

|

|

利用银行股价暴跌我们可以刻画与头条新闻事件(如银行业恐慌)无关的银行业危机时期。然而,(3)式也存在一个问题,那就是,一些银行股价暴跌可能反映了与银行部门损失或其他形式的银行部门减值无关的股票市场噪声。也就是说,其中一些无恐慌的银行业危机可能根本就不是银行业危机,而仅仅是由于市场情绪导致的股票市场崩盘。

为了解决这个问题,我们可以将银行业危机事件的集合提炼成包含大范围银行倒闭的叙事性证据的集合。观察到大范围银行倒闭可能是银行系统的信贷中介能力受损的一个充分条件。大范围银行倒闭的定义是高于正常的银行倒闭率,即前五大银行(按资产计算)或五家以上的银行倒闭,这与同一年或随后几年发生的每一起银行业危机事件都相关(更多细节见在线附录第IB节的阐述)。即便在无恐慌的情况下,大范围银行倒闭也可能由某种有序的银行处置所致,例如政府指导下的购买和承接(purchase and assumption)、国有化、重组或者司法破产,我们把所有这些归类为银行倒闭。我们再一次以大范围银行倒闭为条件,使银行股价暴跌事件与恐慌虚拟变量进行交互,重新估计了(3)式。图3B描绘了这一估计的结果(这些结果也呈现在表2B中)。一旦我们以银行倒闭为条件,无恐慌的银行股价暴跌事件的后果现在就与有恐慌的银行股价暴跌事件一样严重。例如,在无恐慌的银行股价暴跌开始三年后,实际GDP下降了5.0%[第(2)列],而在有恐慌的情景下,实际GDP下降了4.8%[第(2)列,第1—3行之和]。在相同的时间段内,无恐慌的银行股价暴跌预示着银行信贷占GDP比例将会下降7.5个百分点[第(5)列],而在有恐慌的情景下,银行信贷占GDP比例将下降10.0个百分点[第(5)列,第1—3行之和]。(* Gertler and Kiyotaki(2015)的模型提出了这样一种可能性,在无恐慌的银行股价暴跌事件中,低产出可能部分反映了预期中的恐慌,但这些因素并没有成为现实。在他们的模型中,事后未发生的预期恐慌可能会增大银行的融资成本,降低银行净值,并减少信贷供给。在某些情况下,政府对陷入困境的银行(包括国有银行)提供明确担保,可能意味着债权人将认为恐慌出现的概率近乎零。然而在实践中,很难确定在我们所说的无恐慌的银行股价暴跌事件中,银行债权人是否认为恐慌发生的概率为正。但无论如何,我们的结果表明,在无恐慌的情况下,银行业危机可能导致了不利的宏观经济结果。)

|

|

图3还分析了一种相反的情况:无银行股价暴跌的恐慌事件的影响。这类事件的脉冲响应在统计上或经济上都与零无显著差异。因此,无银行股价暴跌的恐慌与任何不利的宏观经济后果无关。(* 在线附录中的图A11解决了我们对恐慌的保守分类带来的噪声问题,这些噪声使我们低估了无银行股价暴跌的恐慌产生的影响。在线附录中的图A11所做的分析与图3类似,但是对潜在恐慌事件进行了更精细的分类。我们区分了孤立的债权人挤兑事件(也包括无确凿证据证明是否发生了恐慌的不明确事件)和明确的恐慌事件。明确的恐慌事件有最严重的后果,但是通常只有当它们与银行股价暴跌联系在一起时才会如此。)对此,有人可能会问,既然我们在前文已经指出,银行股价暴跌从概念上说是恐慌的必要条件,那么如何才能在银行股价不发生暴跌的情况下观察到恐慌呢?在实践中,至少有两个原因使测量误差可能导致我们观察到与银行股价暴跌无关的叙事性银行业恐慌。首先,由于我们的银行股票指数主要涵盖大型商业银行,所以它可能无法反映私人银行、地区性银行或非银行金融机构的挤兑。其次,无银行股价暴跌的恐慌也可能只是短暂的恐慌性事件。在这种情况下,银行的长期偿付能力并未受到严重影响,银行股价到年末就恢复了。因此,人们不应将这些无银行股价暴跌的恐慌视为非基本面恐慌,而应将之视为如下性质的事件:由于测算误差和其他原因,银行股票指数没能完全反映偿付能力问题。事实上,正如在线附录中的表A16表明的,几乎所有无银行股价暴跌的恐慌都与银行偿付能力问题的叙事性证据有关,而且在我们1870—2016年的样本中,几乎没有证据表明存在非基本面驱动的挤兑。(* 为了说明这一点,我们通过在线附录中的表A16统计了47起此类无银行股价暴跌的银行业恐慌事件。然而,在这47起事件中,有29起(占62%)是由于可能的银行股票指数测算错误造成的(要么银行业恐慌集中在小型银行或地区性银行身上,因此没有被银行股票指数捕捉到;要么是该指数在某一特定事件中只包含了非常少的银行);有14起(占30%)是“未遂事件”(near misses),即银行股价跌幅在20%~30%之间的事件;还有2起(占4%)是由战争爆发引致的。除了这47起事件之外,另外还有36起银行业恐慌事件没有相应的银行股价下跌数据,当然这也就提出了一个测算问题。只有剩下的2起(占4%)事件有可能被认为是非基本面恐慌引发的(1927年的日本,以及1991年的中国香港,这两起事件都是由虚假谣言引发,导致了大范围的挤兑)。)无论如何,由于银行股票指数反映的大型商业银行偿付能力问题通常不那么严重,这些事件的宏观经济后果一般来说是比较温和的。(* 我们关于无银行股价暴跌的恐慌对宏观经济的影响可以忽略不计的发现,与Calomiris(2000)的研究结果是一致的。他这样写道:与现代危机相比,美国大萧条前的大多数恐慌都是由小规模的基本面冲击驱动的,当时因为缺乏适当的最后贷款人,从而使银行损失导致恐慌发生的门槛非常低。Calomiris(2000)认为,这些恐慌的宏观经济后果从总体上说是温和的,与较小的基本面冲击一致(尽管存款人可能“在短期内感到困惑不解”)。)

4.2 无恐慌的银行业危机的若干实例

从历史上看,无恐慌的银行危机其实非常常见。我们从在线附录的表A2中可以发现,在叙事性银行业危机中,32.8%的银行业危机事件并没有出现过恐慌。在线附录中的图A12绘制了自19世纪70年代以来,我们的样本中每十年发生无恐慌的银行业危机事件的频率(使用第4节中介绍的BVX危机列表)。在19世纪,几乎所有的银行业危机都以银行恐慌为特征。不过到了两次世界大战之间的时期,就有许多银行业危机不再涉及银行恐慌,尽管大多数银行业危机仍然与恐慌有关。在第二次世界大战之后的时代,特别是在后布雷顿森林体系时期,无恐慌的银行业危机的发生频率进一步增大。随着时间的推移,这种趋势可能反映了政府在金融监管中的作用持续扩大,包括中央银行逐渐发挥最后贷款人的角色、存款保险制度,以及允许监管宽容的财政能力提高,等等。20世纪还见证了银行部门杠杆率的逐步上升(Jordà et al.,2017),这加剧了银行面对损失时的脆弱性。

接下来,我们将重点描述几例重要的不以恐慌为特征的叙事性银行业危机事件。我们要介绍的第一例无恐慌的银行业危机是日本最近一次银行业危机的初始阶段(1991—1996年)。在日本银行业危机的这一阶段,由于房地产和股票市场崩盘,日本大多数主要银行被认为接近于破产,但是显而易见的监管宽容,再加上关于政府会为债权人提供强有力担保的普遍看法,防止了债权人的恐慌(一般而言,强有力的政府担保是许多“无恐慌的银行业危机”的共同特征)。这种情况一直持续到1997年秋季,当时日本两家主要证券公司和北海道拓殖银行相继倒闭,导致银行间市场失灵,日本就此迎来了危机的恐慌阶段(1997—1998年)。日本各银行经历的股价严重下降,也转化为美国市场的贷款和建筑业活动的收缩(因为日本各银行大量子公司的深入渗透),这突出表明,在此次危机中,信贷供给下降对实体经济产生了重要的影响(Peek and Rosengren,2000)。

其他不以恐慌为特征的叙事性银行业危机的例子包括以下在历史上很出名的银行业危机:1921—1926年的瑞典、1977—1982年的西班牙、1987—1992年的丹麦和1990—1992年的美国。有一些研究认为,尽管没有出现恐慌,但是银行部门的损失造成了美国1990—1991年的严重经济衰退,特别是在美国东北地区(Syron,1991;Bernanke and Lown,1991;Peek and Rosengren,1992;Mian、Sufi and Verner,2019)。(* 例如,在描述美国1990—1991年的经济衰退时,Syron(1991,第4页)认为:“这个时期的信贷紧缩很大程度上是银行资本损失的结果,而不是存款损失的结果。”另外,还有1920—1921年的美国。虽然由于银行股价下跌幅度小于30%,我们没有将它列入无恐慌的银行股价暴跌事件,但是,在这一时期,剧烈的货币紧缩、商品价格和农村土地价格暴跌引发了一波又一波的银行倒闭浪潮和大规模的总信贷收缩,因此也构成了一个重要的例子。)

与此同时,我们又发现了许多其他无恐慌的银行业危机事件,这些事件之前没有被基于叙事的方法识别出来,它们包括:

•大萧条时期的加拿大。尽管没有出现银行业恐慌,且只有一家银行倒闭(即Weyburn Security Bank),但是正如克雷扎诺维斯基和罗伯茨(Kryzanowski and Roberts,1993)指出的,加拿大的银行广泛蒙受了大量损失,这充分反映在银行股价的大幅下跌上,部分解释了加拿大大萧条在宏观经济上的极端严重性。(* Kryzanowski and Roberts(1993,第362页)指出,加拿大许多大型银行“按市场价值计算已经资不抵债,只是由于监管机构的宽容以及对所有存款的隐性担保而得以维持经营”,这些政策是1923年加拿大银行业危机后保留下来的。他们报告称,当时加拿大最大的银行蒙特利尔银行的不良贷款率估计超过了40%。)

• 1973—1975年的多个经济体:在1973—1975年的全球经济衰退期间,许多经济体都经历了银行业危机,包括澳大利亚、芬兰、法国、希腊、中国香港、爱尔兰、意大利、新加坡、瑞士、土耳其和美国。所有这些经济体的银行股价在绝对值和与非金融部门股价方面都出现了大幅下跌。(* 在这些无恐慌的银行业危机事件中,澳大利亚的银行问题可能是最严重的。在1974年至1979年间,澳大利亚经历了大规模的房地产泡沫破裂,无数房屋互助协会和小银行都以倒闭收场(FitzGibbon and Gizycki,2001)。在西欧,各国面临着国际收支危机的威胁,特别是银行的巨额外汇损失和欧洲美元资金的紧张,影响了西欧各国的银行业(Coombs,1973)。尤其是,德国的赫斯塔特银行(Herstatt Bank)在1974年倒闭,同时德国的西德意志银行(Westdeutsche Landesbank)和瑞士的瑞士联合银行(UBS)又在外汇市场遭受了巨大损失(Schwartz,1987)。在新加坡,当时隶属于大华银行(United Overseas Bank)的仲高银行(Chung Khiaw Bank)也被传濒临破产。尤其是在美国,银行累计亏损总额极其庞大,陷入财务困境的症状普遍存在,几家大型地区性银行倒闭也极其令人瞩目。对此,Doyran(2016,第55页)这样写道:“尽管由于高利率和外国竞争,也使1974年银行利润有所下降,但是美国银行受到不良贷款组合、对外汇交易监管不力、资本不足(贷款/资本比率极高)、内部控制和审计程序的缺乏以及通过使用短期借款资金,特别是欧洲美元基金、货币市场大额存单(CDs)和联邦基金进行激进扩张而遭受的打击尤其严重。1974年初,货币政策收紧,也让原本预期利率将会下降的银行感到非常意外。这种预期导致许多大型房地产项目通过短期借款融资,因为许多大型银行每天都要借入数十亿美元为短期贷款抵押。当政府宣布提高利率时,它们遭受了巨大的损失。随着监管机构又声称其监管下的‘问题银行’数量大幅增加,人们对金融不稳定影响的担忧大大加剧。”)与第二次世界大战后的前几次经济衰退相比,这些经济体的衰退程度相对较深,持续时间也相对较长。

• 2002—2003年的若干国家:包括德国、希腊、以色列、意大利、日本和葡萄牙在内的多个国家,银行股价的绝对值和与非金融部门股价的相对值都出现了大幅下跌。以德国为例,根据IMF2003年的《金融稳定报告》,德国四大私人商业银行中有三家在2002年遭受了重大损失。由于困难实在太大,许多中小型金融机构不得不接受被合并、被监管机构关闭的命运,或者依靠救助才勉强生存下来。在以色列,随着贸易银行(Trade Bank)的倒闭和贴现银行(Discount Bank)的巨额亏损,银行部门遭受了巨大的信贷损失。在日本,各家银行还未从20世纪90年代的银行业危机中恢复过来,整个银行业又暴露了大量新的问题贷款。特别是,政府不得不向实际上已经资不抵债的日本最大银行之一大和银行(Resona Bank)注资2万亿日元,并将大型地区性银行足利银行(Ashikaga Bank)收归国有。

4.3 静悄悄的危机

在本小节中,我们将探讨这样一个问题:即便在没有银行业恐慌或大范围银行倒闭的叙事性证据的情况下,银行股价大幅下跌是否也预示着随后的产出和信贷收缩?我们将既无恐慌也无银行倒闭的叙事性证据的银行业危机事件称为“静悄悄的危机”。这些“静悄悄的危机”当然也反映了银行的损失,尽管这些损失不会转化为恐慌或银行倒闭等重大事件,但是它们仍然会削弱银行的放贷能力。不过,在这些“静悄悄的危机”期间,有几个因素可能会阻止银行债权人挤兑某一家特定的银行,这些因素包括政府不公开的干预,以及无其他银行倒闭可能会给债权人留下银行部门的财务状况依然相当良好的印象。因此,正如卡普里奥和克林格比尔(Caprio and Klingebiel,1996,2002)早就认识到的,以叙事为基础的方法很难发现这种“静悄悄的危机”。然而,银行遭受的任何损失仍然可能导致更紧缩的信贷状况。

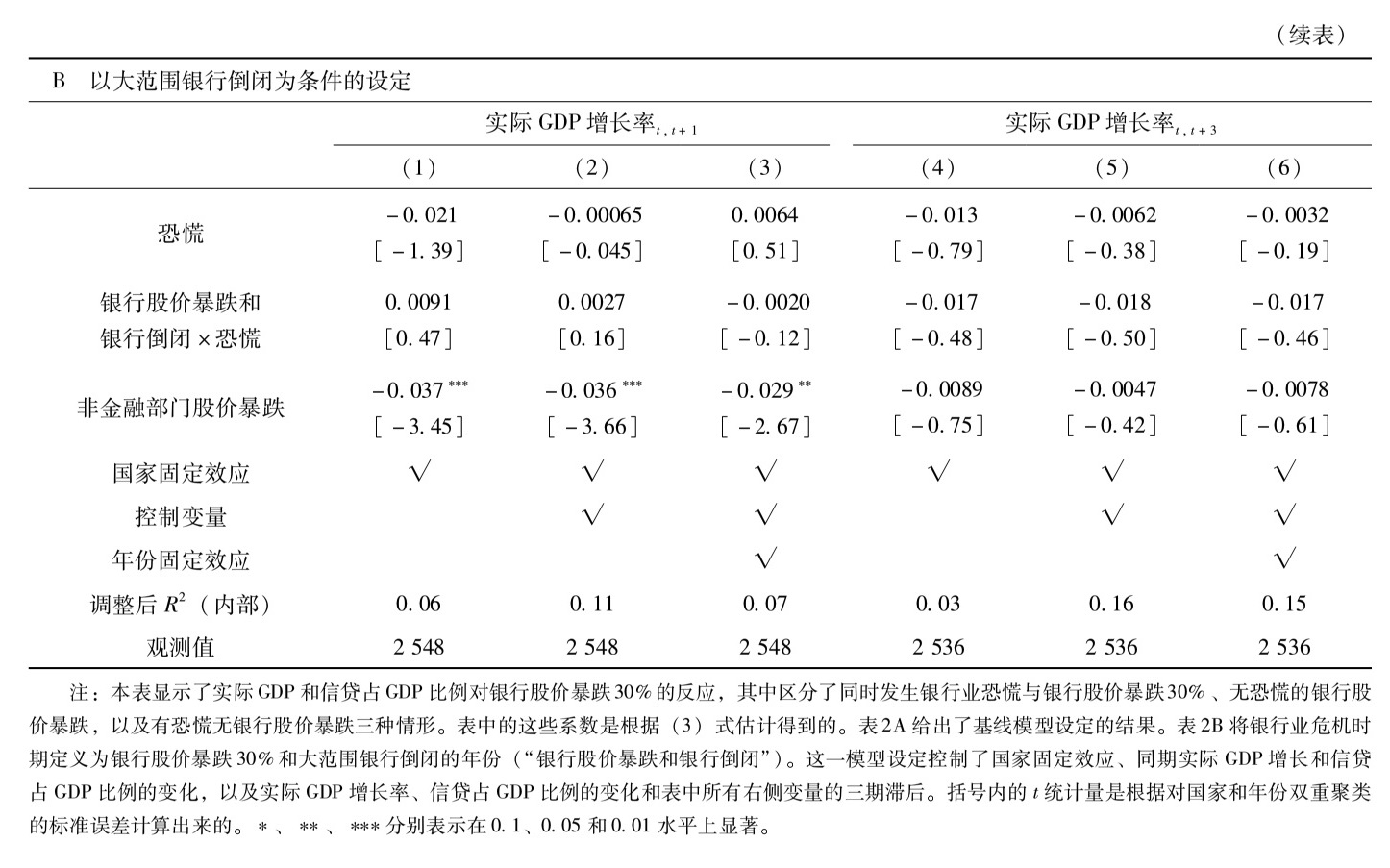

那么,这些“静悄悄的危机”会带来负面的宏观经济后果吗?我们重新估计了(1)式,但是现在要将在线附录表A2中出现了恐慌或大范围银行倒闭事件的前后三年窗口期内的所有国家-年份观测值都排除在外。和前文一样,我们控制了非金融部门股票回报率指数虚拟变量和各标准控制变量。图4绘制了未来实际GDP和银行信贷占GDP比例的预测脉冲响应(来自局部投影法)。从这一非参数模型设定中可以看出,在排除了恐慌或银行倒闭事件的情况下,实际GDP下降的幅度几乎与全样本中一样大(请参见图2)。(* 同样,在线附录中的表A8表明,即便是在叙事性危机事件之外,银行股价暴跌也预示着随后的产出和信贷占GDP比例将会下降。)因此,有预示作用的银行股价下跌不仅仅是由恐慌或银行倒闭事件驱动的,而且强化了无恐慌的银行业危机事件与重大宏观经济后果相关的结论。

|

5.银行股价暴跌、恐慌以及其他指标的相对时间顺序

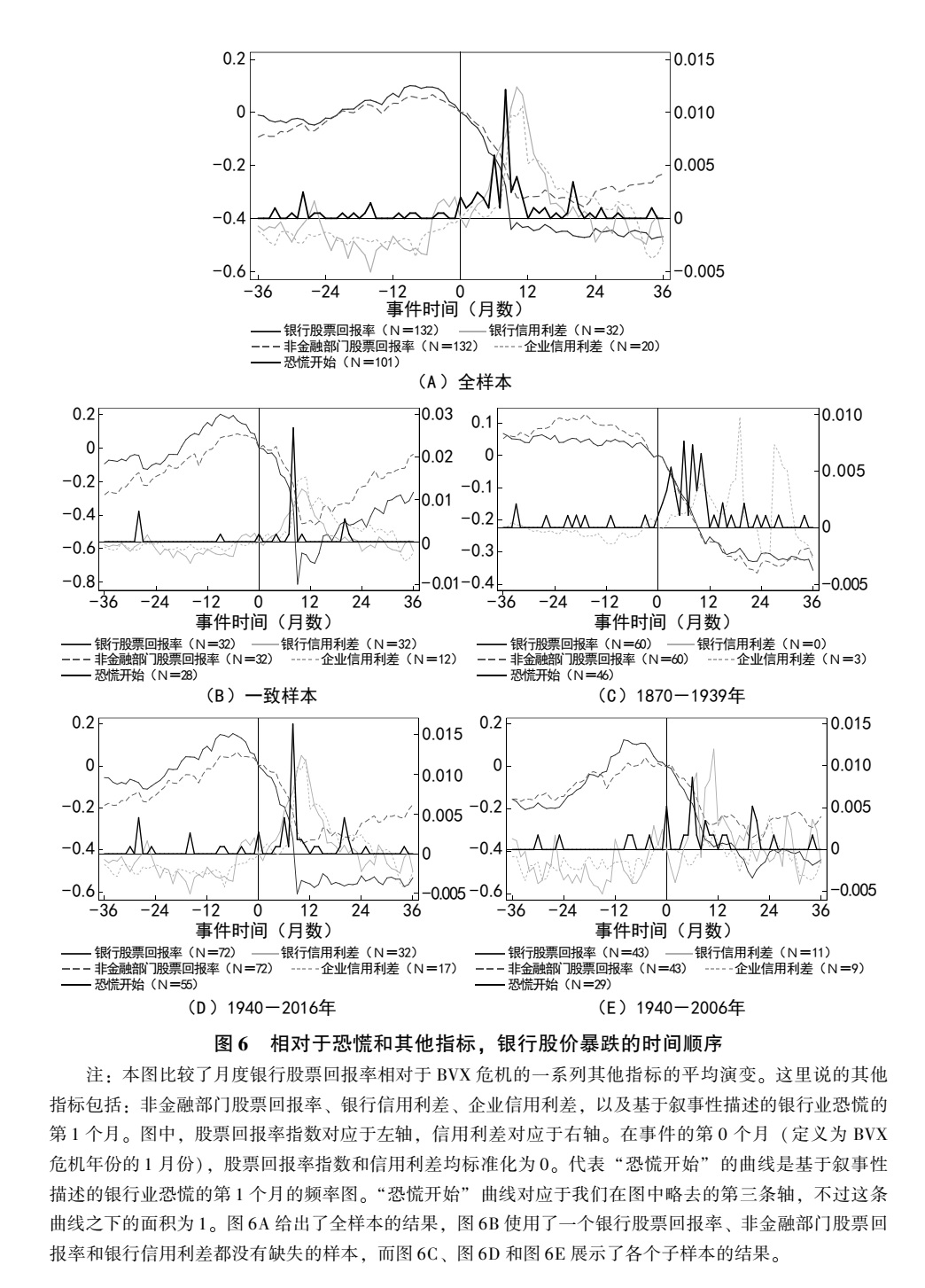

在上一节中,我们已经阐明,恐慌并不是银行股价暴跌与产出和信贷收缩相关的必要条件。然而,恐慌确实能够大幅度放大银行业危机的经济后果。在本节中,我们要研究的是,银行股价暴跌相对于恐慌和其他指标开始变动的时间顺序问题。为了做到这一点,我们使用了BVX危机列表中有关银行业危机的月度数据。BVX危机列表是第6节将要详细描述的一份明确的危机事件列表,利用它能够提供关于银行股价暴跌、恐慌、信用利差飙升和非金融部门股价暴跌的相对时间顺序的样本内分析。通过这样的分析,我们可以说明,银行股票回报率在提供有关银行业危机的时间顺序和近因的信息方面为什么以及何以非常有用。月度数据能够告诉我们危机的转折点和危机演变的动力学,正如股票和债券投资者实时了解的那样,即便是季度宏观经济数据,往往也无法获得关于很久以前的许多危机的数据。有了这些更高频率的信息,我们就能够证明,在这些明确的银行业危机期间,银行股价暴跌通常先于恐慌的发生和信用利差的扩大。

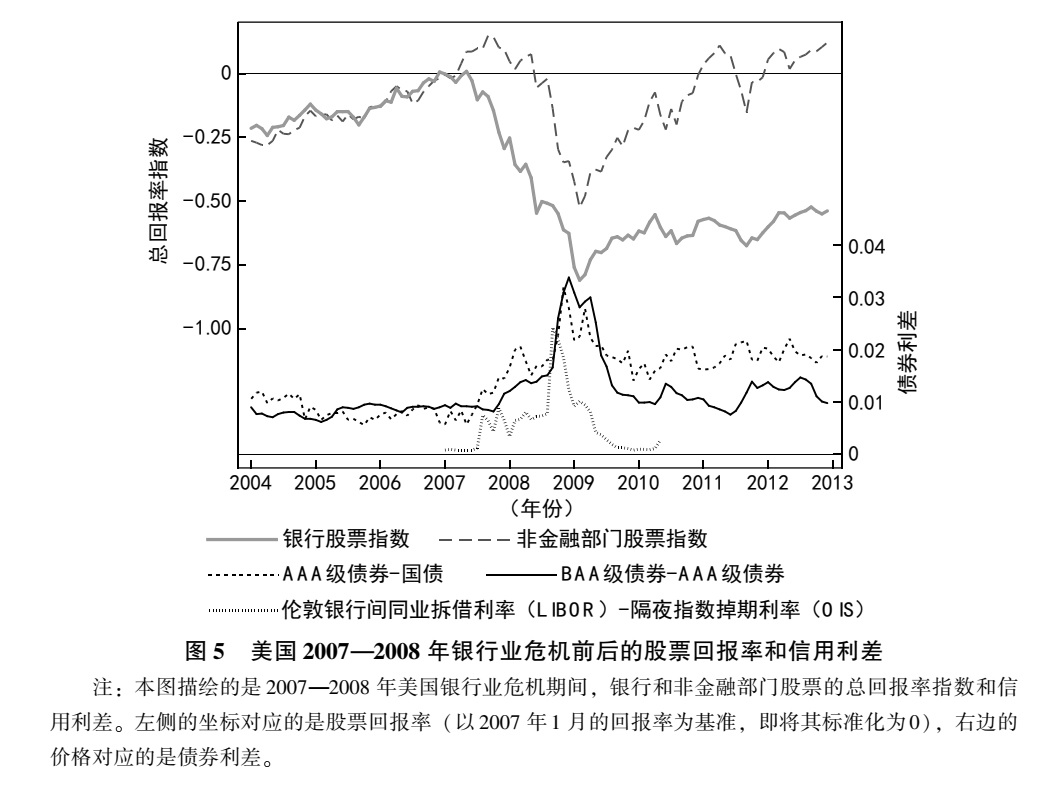

美国2007—2008年银行业危机是一个非常生动的例子,它很好地说明了这些关键结论,因此我们先研究这个案例,然后再展示更广泛的危机样本的结果。图5显示,在2007—2008年美国银行业危机中,银行股价在危机的恐慌阶段到来之前就大幅下跌了(我们认为,恐慌阶段始于2008年9月)。银行股价也在信用利差和非金融部门股价之前“探测”到了即将到来的危机。银行股票指数是在2007年1月见顶的,比2007年10月非金融部门股票指数见顶早了10个月;同样,截至2008年2月,银行股票指数累计下跌了30%,而非金融部门股票指数的跌幅则迟至2008年9月才达到30%。

|

与此同时,企业债券利差(AAA级债券与国债利差,以及BAA级债券与AAA债券利差)和银行间贷款利差,即LIBOR-OIS利差)虽然从2007年8月开始就略有上升,但是直到2008年9月危机进入恐慌阶段后,即银行股票回报率开始下跌整整21个月后,仍处于危机前的低谷水平,即1个百分点之内。(* 雷曼兄弟公司破产推动2007—2008年危机进入了恐慌阶段,该公司的股票和债券价格也显示出类似的走势。从2008年1月的峰值到2008年9月破产前一周,雷曼兄弟公司的股价相对于标准普尔500指数缓慢但大幅下跌了67%。相比之下,雷曼兄弟公司债券的收益率在整个2008年春夏期间一直稳定得多。与2008年1月相比,雷曼兄弟公司的债券在其破产前一周的累计异常回报率仅为-3%。当然,雷曼兄弟公司的债券那周出现了大幅下跌导致其破产(Denison、Fleming and Sarkar,2019)。)本节还将证明,这些模式也适用于BVX危机列表上的其他历史事件。

5.1 银行股价暴跌和恐慌的时间顺序

图6基于BVX危机列表上的所有危机,系统地展示了银行股票回报率相对于其他金融市场指标的动态变化。(* 在线附录中的图A13展示了叙事性危机列表中不同危机的相同结果,表明这些结果对不同的银行业危机列表有很高的稳健性。)我们重点关注BVX危机列表上的每场危机的三年窗口期,计算股票指数和信用利差的平均演变轨迹。我们把每场危机时间表中的时间0定义为BVX危机年的1月份,并将这个月的股票指数(左轴)和信用利差(右轴)标准化为零。图6还绘制了恐慌的频率分布(以发生恐慌为条件),这一分布提供了关于恐慌倾向于发生在银行股价大幅下跌之前还是之后的直观感受。在图中,恐慌频率分布下的区域标准化为1。图6A展示了整个样本的平均动态,图6B至图6E则分别展示了各个子样本的结果。

我们先重点看一下银行股价下跌和恐慌的相对时间顺序。从图6中可见,平均而言,在危机进入恐慌阶段之前,银行股价就大幅下跌了。恐慌往往发生在危机年份(危机发生月份,即第0月至第11个月),而银行股价则通常在危机发生月份之前的那一年就达到峰值并开始下跌了。

|

|

|

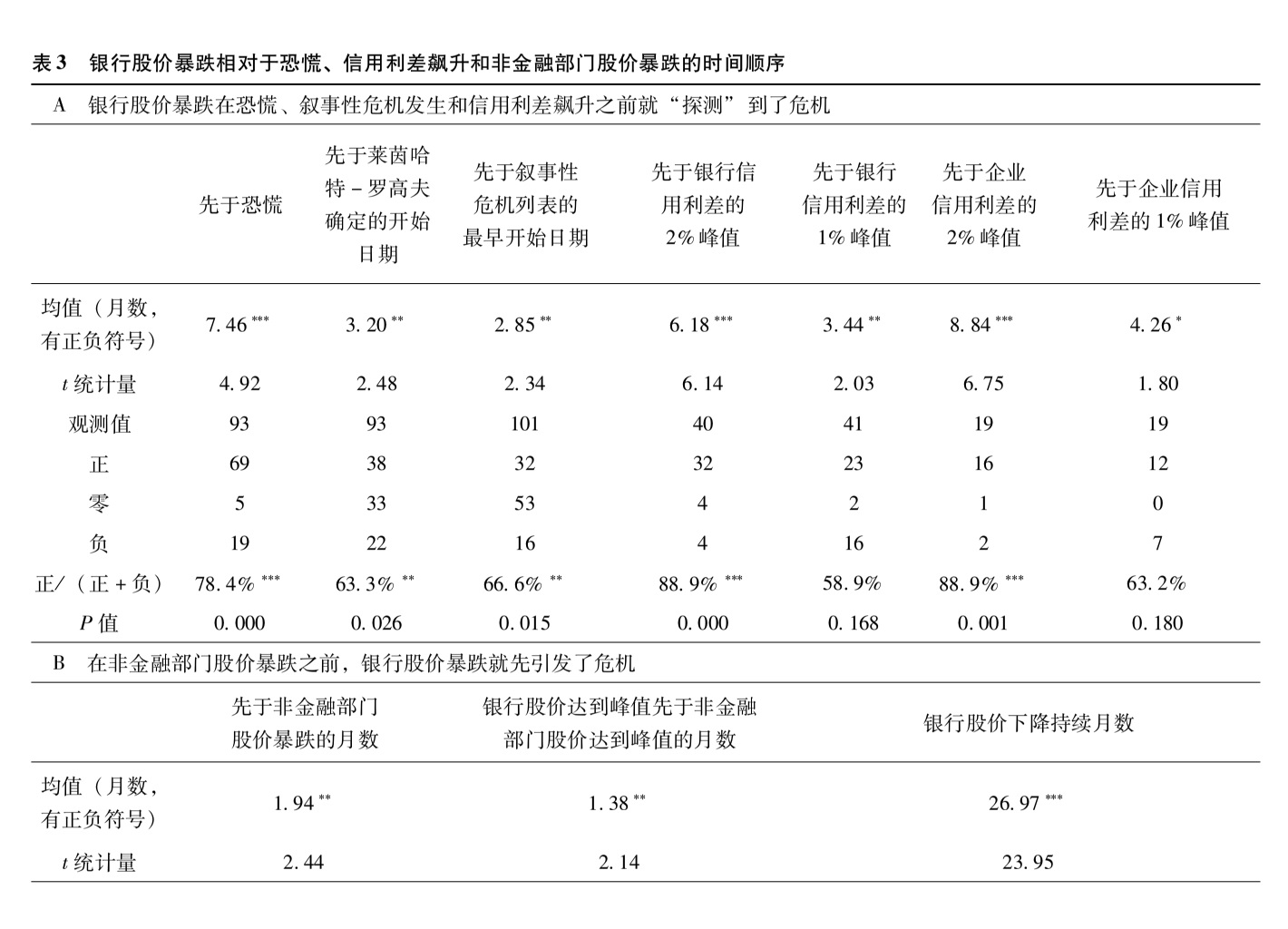

表3A更正式地分析了银行股价暴跌和恐慌发生的时间顺序。该表的第(1)列计算了“银行股价暴跌”(此处定义为银行股票回报率从之前的峰值累计下跌了30%)发生月份与恐慌发生月份之间的平均月数。例如,在2008年的美国,银行股价暴跌发生在2月份,而恐慌发生在9月份,那么这一段时间就是7个月。在BVX危机列表中,平均而言,恐慌发生在银行股价暴跌后的7.5个月。第(1)列还显示,在我们有数据的有恐慌的银行业危机中,有74%(93次危机中的69次)的银行股价暴跌严格地先于恐慌发生。相比之下,恐慌发生在银行股价暴跌之前的危机事件只占20%(93次危机中的19次)。(* Gorton(1988)发现,在美国的国民银行时代(1863—1914年),恐慌通常发生在美国国民经济研究局经济周期高峰后的几个月。他认为,这些恐慌源于存款人根据衰退和由此导致的贷款损失即将到来的新信息,对不断变化的风险认知的系统性反应。Calomiris and Kahn(1991)也关注了美国国民银行时代的恐慌,他们发现在恐慌发生之前,股票价格急剧下跌,企业破产大量增加。)基于零假设计算出来的p值而得到的这些点估计值在统计上都是显著的,这里的零假设是指,银行股价暴跌事件发生在恐慌之前是一个伯努利分布,其参数为0.50。(* 在线附录中的表A9表明,即便使用叙事性危机列表上的危机事件样本,这些结果也是稳健的,意味着这些结果并不是BVX危机列表特有的。)

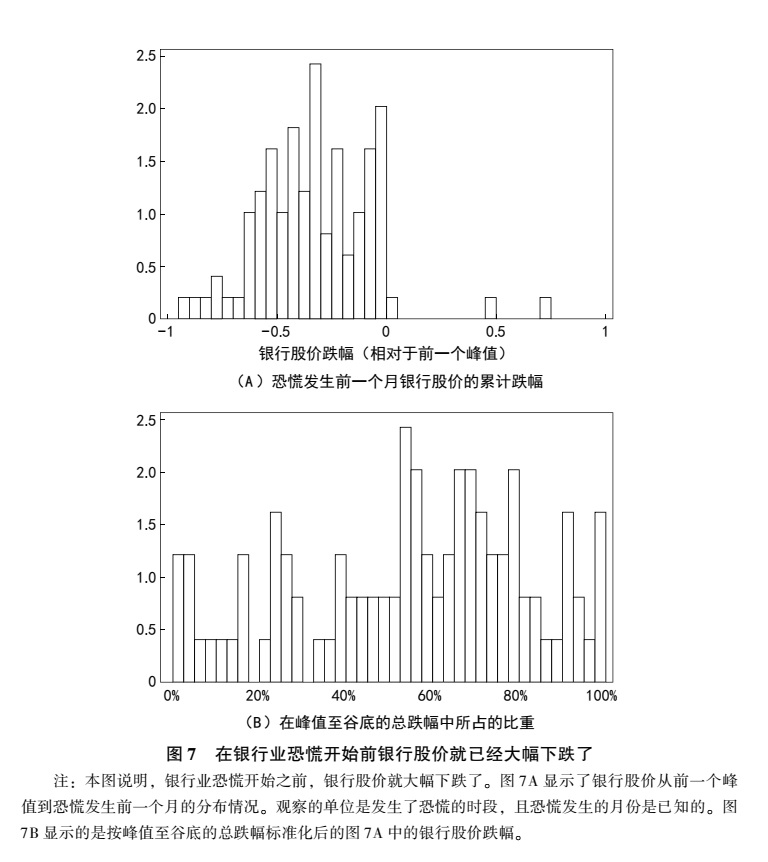

图7A描绘的是,在有恐慌的银行业危机样本中,银行股价从前一个峰值到恐慌发生前一个月开始下跌的完整分布;图7B则绘制了恐慌发生月份银行股价下跌的分布(用该月跌幅在峰值至谷底的总跌幅中所占的比重表示)。在有恐慌的银行业危机中,平均而言,恐慌发生之前的银行股价跌幅严格占其峰值至谷底的总跌幅的55%。

总之,这些证据表明,即使出现了恐慌,往往也是在银行股价暴跌已经“探测”到危机、银行股票投资者蒙受了巨额损失的相当长时间之后。因此,这种模式意味着,在危机的早期阶段,即在恐慌出现之前,银行损失中的很大一部分就已经发生了,它们不是由恐慌造成的。因此,恐慌通常代表了一场危机的最后、最极端的阶段,即恐慌是在重大损失已经发生之后出现的。这种一般模式一方面与那些声称不可预期的非基本面因素会导致银行业危机的观点不太一致(Diamond and Dybvig,1983),另一方面支持了如下理论,即强调恐慌性银行挤兑是由不利的基本面冲击所致的初始银行损失的放大机制(Goldstein and Pauzner,2005;何治国和熊伟,2012)。

|

那么,银行股价暴跌是发生在用之前的叙事性方法确定的危机发生日期之前还是之后呢?表3A显示,银行股价暴跌发生在莱因哈特和罗高夫(2009)确定的危机发生日期之前3.2个月,在叙事性方法确定的危机发生日期之前2.9个月(按前述采用叙事性方法的六项研究确定的最早日期来定义)。在计算时,我们将1月份作为每次叙事性危机的开始月份;因为叙事性危机年表通常只提供危机发生的年份,所以这个估计是偏保守的。考虑到叙事性危机年表通常将恐慌开始的年份确定为危机发生的时间,这个结果进一步支持了银行股价暴跌先于恐慌的结论。它还表明,叙事性危机记录往往把危机发生的时间定得较晚。这一结果与博伊德等人(Boyd、DeNicolo and Rodionova,2019)的研究结果相一致;他们证明,用叙事性方法确定的危机日期显示,银行贷款在银行业危机开始之前就已经下降了。

5.2 银行股价暴跌和信用利差飙升的时间顺序

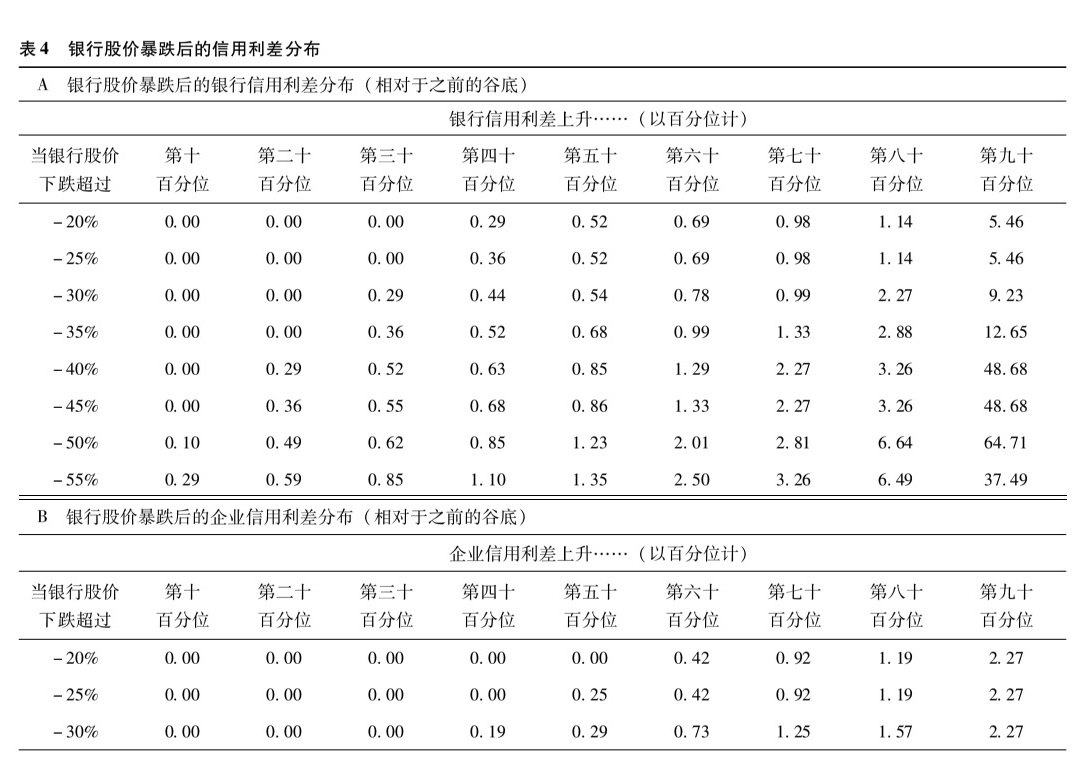

银行股价下降与信用利差上升之间有什么关系?政策制定者往往倾向于将信贷市场动荡视为银行债权人恐慌的指标。而信用利差飙升则是我们判断信贷市场是否动荡的代理变量。图6表明,在我们数据集的所有子样本中,银行股价在信用利差上升之前就已大幅下跌。银行间借贷利差和企业信用利差都是在危机开始后上升的,而银行股价则在危机发生那一年之前就已下降。信用利差的飙升往往与恐慌同时发生,这就进一步证实了信用利差飙升确实可以作为恐慌的代理变量。由于信用利差仅适用于较小的危机子集,所以图6B显示的是包含了不缺失股价和银行信用利差的一致样本的同事件分析结果。该图证实,银行股价暴跌和信用利差飙升的时间差异并非由不同的基础样本驱动。银行股价下跌先于信用利差飙升的事实,与信贷市场在信息敏感度方面低于银行股价的事实是一致的;这是因为银行股东首先遭受损失,而债权人只有在银行接近违约时才会遭受损失(Gorton and Pennachi,1990)。这也就意味着,尽管政策制定者很难利用信息不敏感的短期信贷市场工具来预测恐慌性挤兑,但是银行股价下跌很可能预示着未来的恐慌风险,这恰恰是因为银行股价对信息是高度敏感的。

表4显示了在银行股价下跌一定数量的条件下信用利差分布增大的情况,这进一步证明了银行股价下跌往往先于信用利差上升。例如,表4A表明,仔细研究BVX危机列表中的相关事件就可以发现,当银行股价首次下跌30%以上时(第3行),信用利差中位数相对于危机前的谷底只会升高54个基点;而且在20%以上的案例中,这个时点上的银行信用利差根本没有扩大。银行信用利差增加1个百分点以上的案例只占30%左右。可以作为参照的是,在BVX危机列表中,从谷底上升到峰值的银行信用利差最终增幅的中值为2.5个百分点。

|

|

表4B给出了企业信用利差的结果,而不是银行信用利差的结果。(* 银行股价暴跌往往先于公司信用利差飙升这一结果表明,银行贷款的风险与公司债券的风险不同。这与典型的观察结果是一致的,即银行倾向于贷款给小企业和家庭,而公司债券通常只有大公司能发行。)与表4A的结果类似,当银行股价首次下跌超过30%时(第3行),企业信用利差增幅中位值相对于危机前的谷底只提高了29个基点,而且在超过30%的案例中,企业信用利差根本没有扩大。可以作为参考的是,在BVX危机列表中,企业信用利差最终从谷底上升到峰值的增幅中位值为1.7个百分点。(* 作为一项稳健性检验,表3A比较了银行股价暴跌30%与信用利差飙升的时间顺序。我们在这里所说的信用利差“飙升”是指信用利差比危机前的谷底至少上升1个百分点,并把飙升出现的第一个月记为它发生的时间点。由于以1个百分点的上升为标准有些武断,所以我们对这一证据进行稳健性检验,从而证实了图6中的结果。尽管如此,表3A还显示,银行股价暴跌30%早在银行信用利差[第(5)列]飙升1%之前3.4个月、在企业信用利差[第(5)列]飙升1%之前4.3个月就“探测”到了危机。)

综上所述,本小节的分析表明,银行股价暴跌往往先于信用利差飙升,这个结果意味着,政策制定者在评估初露端倪的银行业危机加剧的风险时,应该更加关注银行股价下跌。

5.3 银行和非金融部门股价暴跌的时间顺序

图6还显示,在银行业危机期间,银行股价往往会比非金融部门股价更早达到峰值并更早下跌。表3B的第(1)列证实了这一结果,它显示银行股价暴跌比类似定义的非金融部门股价暴跌平均早了统计上显著的1.94个月。同样,第(2)列显示,银行股票指数比非金融部门股票指数早1.38个月达到峰值。另外,银行股票指数在非金融部门股票指数之前下跌的事实表明,许多银行业危机源于对银行有重大风险敞口的特定经济部门的冲击(例如,2008年的次贷风险敞口),而不是源于影响整个非金融部门的广泛的宏观经济冲击。

有趣的是,图6C和图6D显示,银行股价在非金融部门股价之前下跌的模式主要适用于二战后的危机和发达经济体,而在战前危机或新兴经济体中往往相反(另见在线附录表A10)。这表明,银行业危机的最初原因可能随时间推移发生了变化。发达经济体近期发生的危机往往始于对特定经济部门(如房地产)有风险敞口的银行陷入困境。相比之下,战前的银行业危机可能是更广泛的宏观经济冲击的结果,这些冲击后来才转化为银行股价下跌。

图6A还揭示了银行业危机前后与银行股价相关的另外几个事实。第一,尽管在我们的样本中,银行股价的无条件市场贝塔系数为0.8,然而在以BVX银行业危机为条件的情况下,银行股价的下跌幅度远远大于非金融部门的股价。第二,银行股价下跌是“永久性的”,即在危机结束之后也不会恢复,这很可能反映了永久性的信贷损失。相比之下,非金融部门股价在危机后会逐渐恢复。第三,银行股价的下跌倾向于在几年内逐步展开,从峰值到低谷的持续时间平均为27.0个月,见表3B第(3)列。这种缓慢下跌可能反映了过度乐观的投资者最初低估了危机真实深度的行为偏差(例如,请参见Gennaioli and Shleifer,2018);又或者,在理性框架下,信息摩擦的存在使投资者很难准确地实时评估银行损失的程度。

6.被遗忘的危机和BVX危机列表

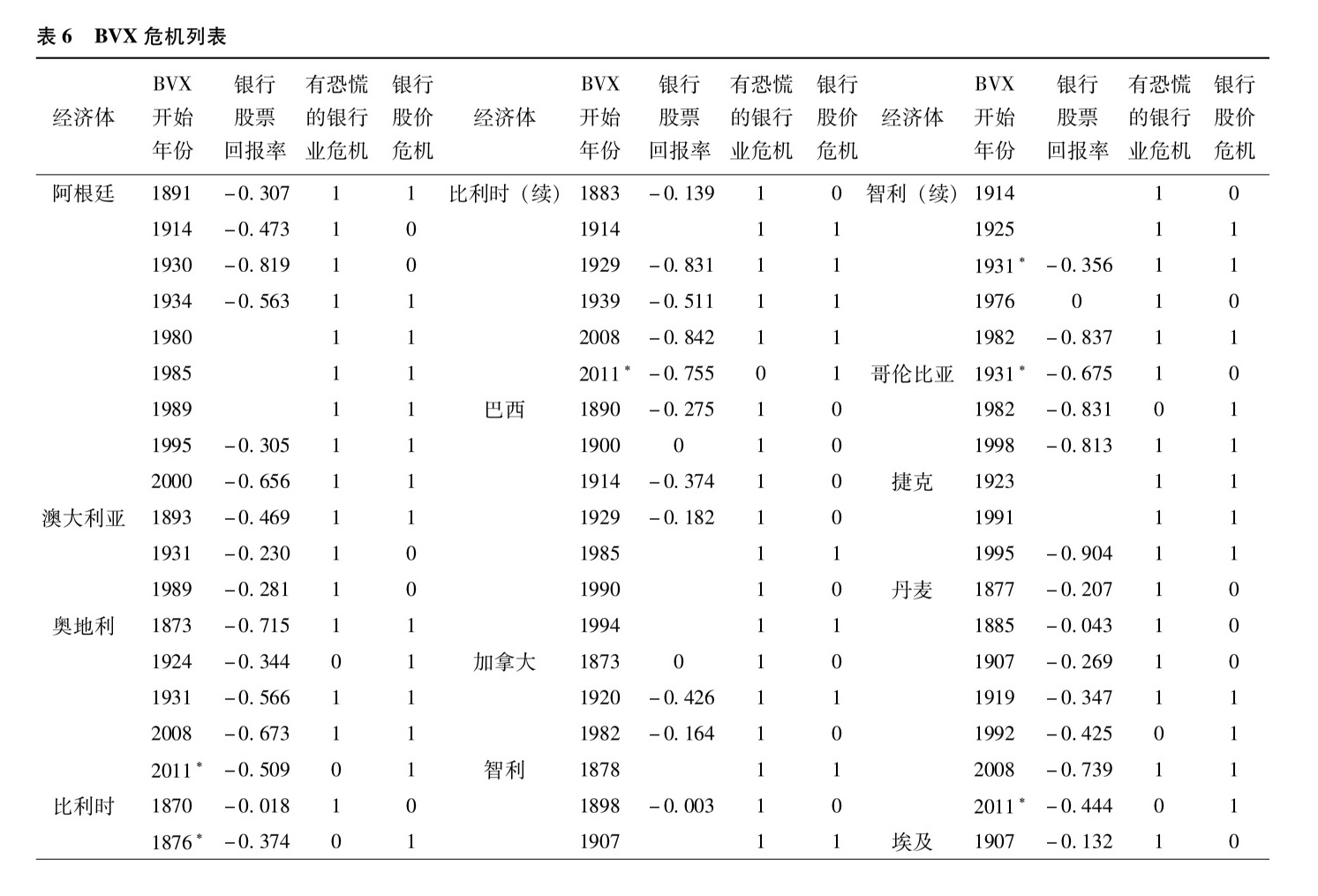

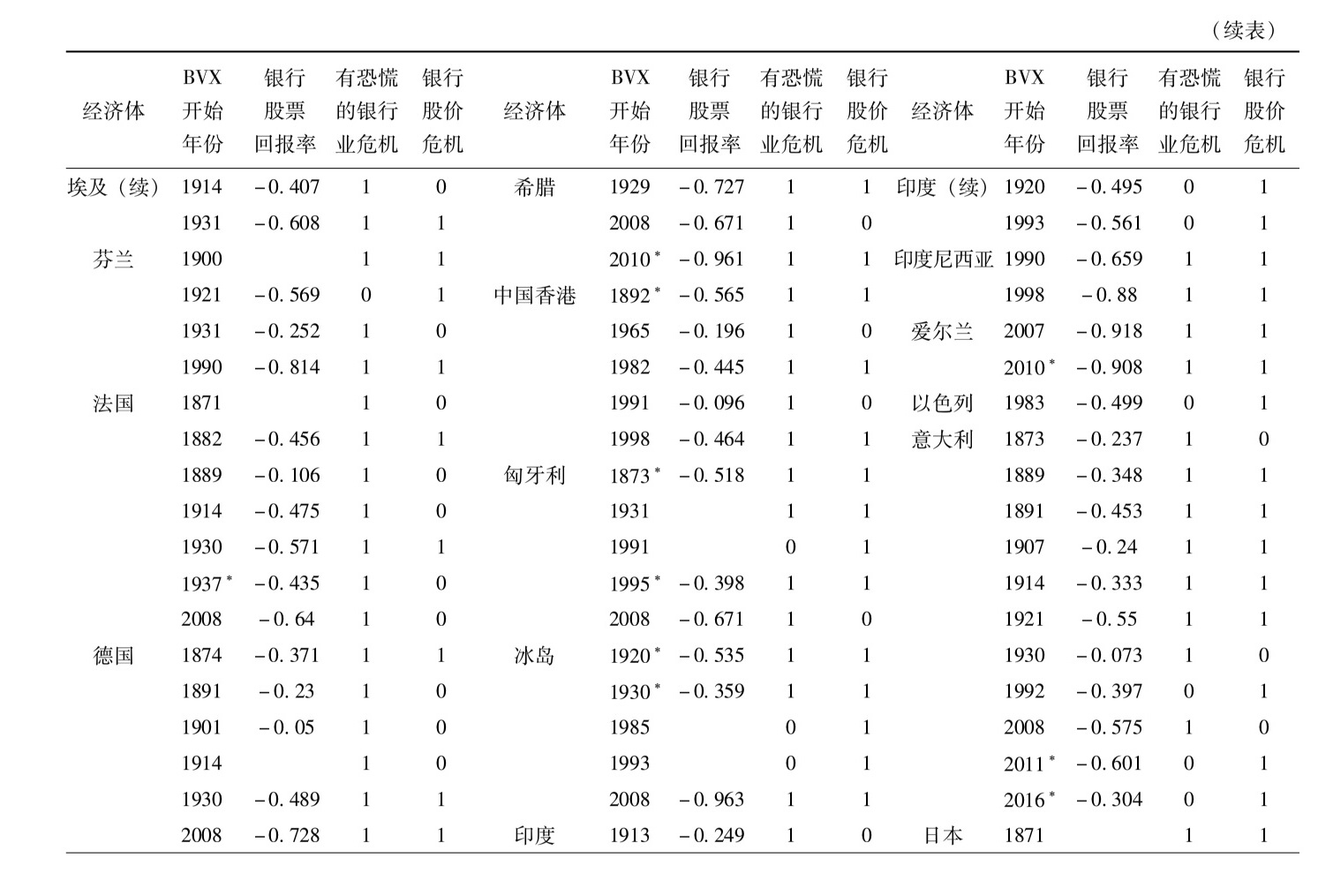

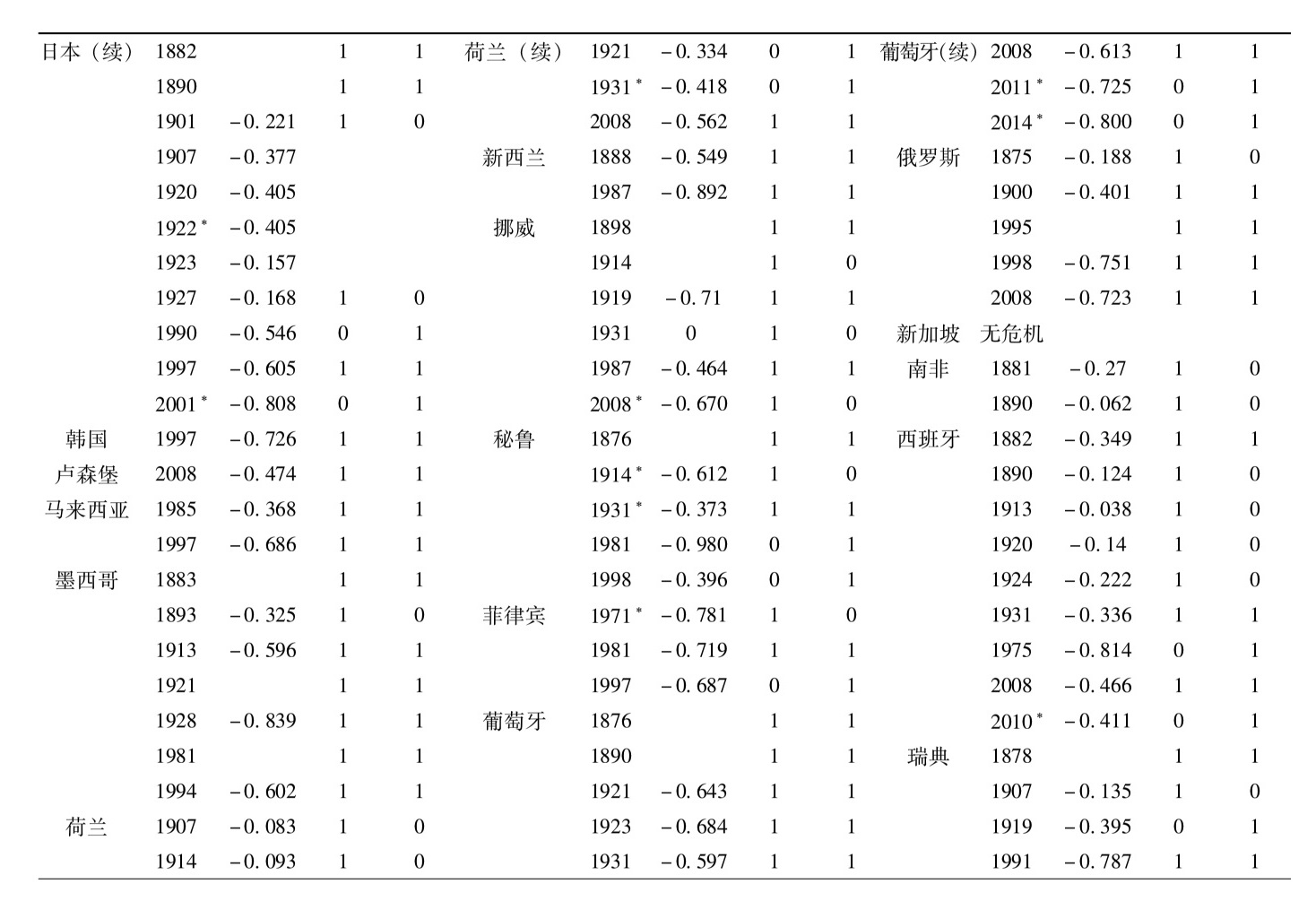

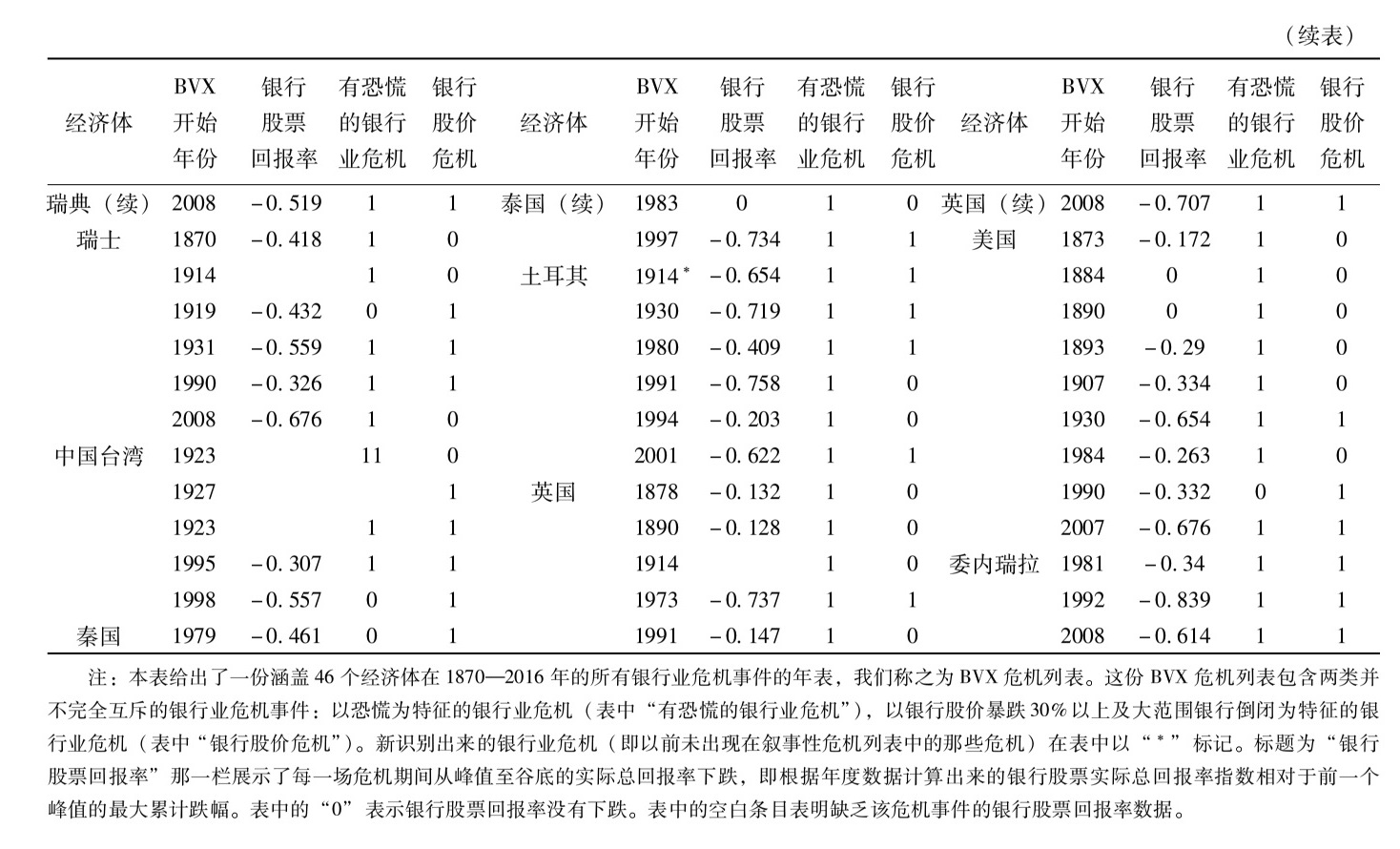

我们可以利用银行股价大幅下跌来筛选出一系列银行业危机事件,无论它们是否存在曾经出现过恐慌的叙事性证据。然而,一些银行股价暴跌可能是与银行业危机无关的股市情绪所致。要对银行业危机进行样本内研究,例如像前一节那样对某些特定危机事件的时间顺序做分析,创建明确、无疑义的银行业危机事件年表无疑是非常有用的,尽管这样做也有代价,即可能只能选出那些更严重的危机事件。本节提供了我们构建的BVX危机列表的详细信息。这一列表利用银行股价和关于银行业危机的叙事性信息,系统地完善了现有的银行危机年表。

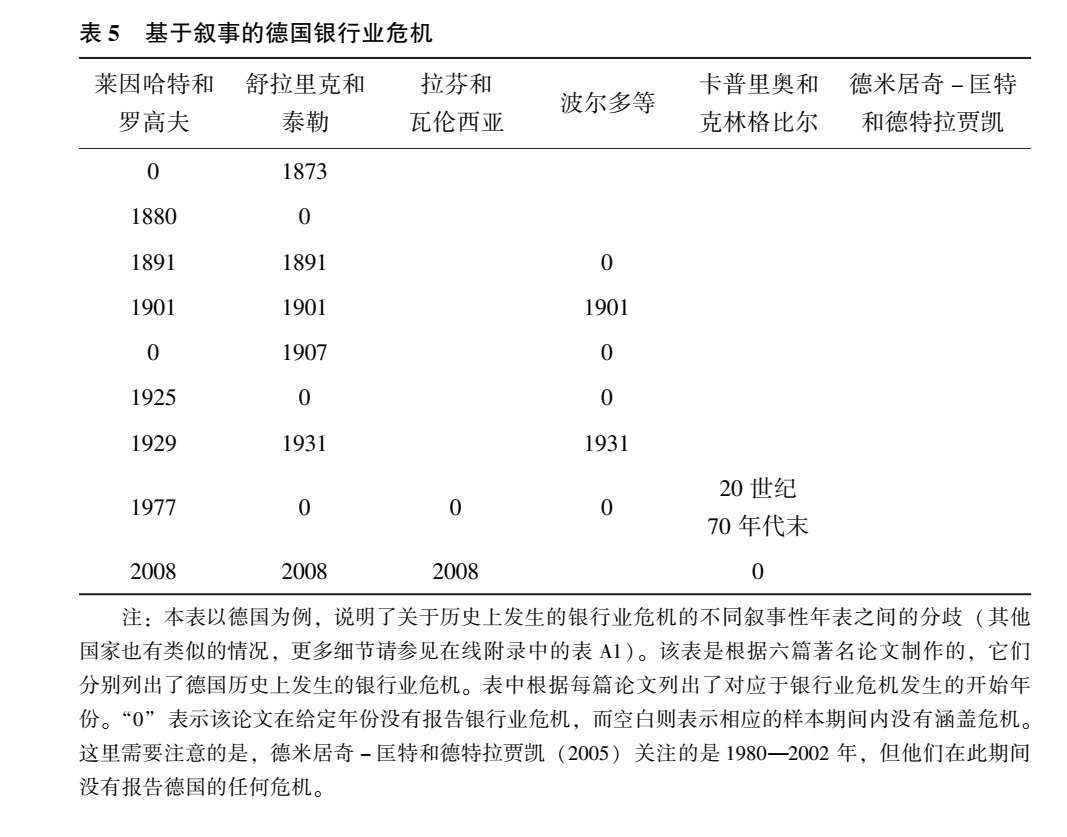

现有的银行业危机年表都是根据对银行挤兑、银行倒闭和大规模政府干预等显著特征的叙事性描述来确定银行业危机的(例如Reinhart and Rogoff,2009;Schularick and Taylor,2012;Laeven and Valencia,2013)。现有的这些年表有一个缺点,那就是,它们在哪些时间应该被视为在银行业危机这个关键问题上存在分歧。表5就突出地显示了关于德国银行业危机的这种分歧。从在线附录中的表A1可以看到,对于许多国家的银行业危机,也都存在着同样的分歧。(* Jalil(2015)以1929年前的美国银行业恐慌为例,讨论了不同叙事性年表之间的分歧。)导致这种分歧的部分原因是,关于哪些特征构成银行业危机,缺乏相互一致的定义。(* 此外,采用这种叙事性方法的研究(不包括Laeven and Valencia,2013)很少提供每一起银行业危机事件的历史记录,这使其他研究人员很难调和不同研究之间的这些差异,甚至很难评估每场危机期间发生的基本事实。例如,Reinhart and Rogoff(2009)、Caprio and Klingebiel(2002)对每场危机的描述都只有寥寥数语,而Bordo et al.(2001)构建的数据库主要呈现宏观经济变量。Schularick and Taylor(2012)没有提供公开可用的文件记录来支持他们的年表;在私人通信中,这两位作者表示,他们的年表是在调查访谈了17个国家的银行史专家之后构建而成的。相比之下,我们的在线附录的第I.B节提供了大量关于恐慌事件和大范围银行倒闭的历史文件。)此外,现有的叙事性方法也未能提供衡量银行业危机程度的量化标准,难以区分轻微危机和重大危机。

|

显然,无论是对于一次银行业危机,还是对于一系列银行业危机,并不存在一个唯一正确的定义。我们的目标是,提出一个基于系统性识别标准的可行框架,以明确界定银行业危机事件。这个框架强调了三个维度,即银行股本损失、银行倒闭和恐慌。作为构建我们的BVX银行业危机列表的第一步,我们先构建了两个非互斥的年表。第一个列表是“银行股价危机”年表。我们用来构建这个列表的方法是,首先挑选出银行股价累计下跌30%的所有实例,它们表明可能存在着潜在的银行业危机。我们的在线附录中的表A2记录了这些实例。正如我们在前文已经阐明的,银行股价的涨跌对宏观经济后果具有强大的预测力,在探测银行业危机的典型特征方面具有较高的信噪比,且与叙事性危机证据相吻合(详见上文第3.4节的讨论)。在此基础上,为了避免将纯粹由股市噪声导致的银行股价下跌事件也包括进来,我们只选择了这些事件中具有大范围银行倒闭的叙事性证据的子集(如在线附录中表A2所示)。与第4.1节一样,我们将“大范围银行倒闭”定义为高于正常的银行倒闭率,即前五大银行(按资产计算)之一倒闭或超过五家银行倒闭。第二个列表是“有恐慌的银行业危机”年表,它以在线附录中的表A2的“恐慌”列表为基础。正如第4.1节已经讨论过的,我们不应将不属于“银行股价危机”的“有恐慌的银行业危机”视为非基本面恐慌;事实上,正如第4.1节阐明的,在1870年至2016年的样本中,几乎没有证据表明曾出现过非基本面恐慌。

这两份年表构成了两个相互之间有所重叠的并集(union),它们的交集就是我们所说的BVX危机列表。我们在下面的表6中给出了BVX危机列表,它区分了有银行股价暴跌的危机和有恐慌的危机(或两者兼而有之的危机),从而强调了银行业危机有多种形式的事实。我们将每一场危机开始的年份定为银行股票指数从上一个峰值首次下跌超过30%的年份。在累计下跌幅度不到30%的情况下,我们根据叙事性信息来确定危机发生的时间。表6还列出了基于年度数据得到的银行股价从峰值到谷底的实际总回报率损失,作为衡量每次银行业危机严重程度的指标。(* 新危机的起始日期是基于银行股价下跌30%确定的,我们的目标是提供关于市场首次确认银行股本遭受重大损失的更多信息。之前采用叙事性方法的那些研究确定的危机开始时间,当然也是有其原因的。请参阅在线附录中的表A2和表A12-A,从中可以看到,与叙事性方法确定的危机起始日期相比,在大多数情况下都是非常相似的。此外,在BVX危机列表中,如果将发生时间上紧密相连的几个事件视为同一场危机似乎更合适,我们偶尔会将它们合并到一起(参见在线附录表A12-B),例如,当银行股票回报率没有出现两次单独的下降,以及当银行倒闭的叙事性证据表明银行业危机是在一段时期内连续发生的,而不是集中在两个阶段。另外,在线附录第VI.C节和图A15还使用衡量危机严重程度的这些指标分析了全球大萧条时期的危机事件,对于这个时期,关于哪些国家经历了严重的银行业危机还存在一些争议。)

|

|

|

|

我们新收集的银行股票数据帮助我们发现了27个新识别出来的危机。这些危机没有包含在之前的叙事性年表中(在表6中我们用星号标记)。尽管有一些新识别出来的危机可能是最近才发生的,因而没有被以往的研究识别出来,例如2011年的欧元区危机,但是我们新识别出来的其他危机都是“被遗忘”的危机,它们似乎不为各种叙事性危机列表的作者所知,例如下面这些实例。(* 它们当然并没有被所有关注银行业危机的历史学家遗忘,因为我们收集到了关于每一场危机的叙事性证据,本文给出了这些证据。)

• 1876年的比利时。如格罗斯曼(Grossman,2010,第299页)报告的:“在19世纪70年代早期,部分归功于普法战争的推动,比利时经济非常繁荣,一大批新银行乘势创立。然后,当国际危机冲击布鲁塞尔证券交易所时,有几家银行倒闭了。其中规模较小的银行进入了破产管理程序,而规模较大的比利时银行、布鲁塞尔银行和中央银行则不得不进行重组。杜尔维奥(Durviaux,1947,第75—76页)称这是比利时的第三次银行业危机;不过切尔普纳(Chelpner,1943:第37页)则认为,其实可能没有那么严重。”在这场危机中,银行股票指数下跌了37.4%。

• 1922年的日本。这场危机不同于1920年和1923年的日本银行业危机。有学者(Shizume,2012,第212—213页)这样写道:“石井公司原本是一家木材公司,它卷入了投机活动,在1922年2月底破产了,在高知县(日本西南部)和关西地区(大阪、京都及其周边地区)引发了银行挤兑。然后,从1922年10月到12月,银行挤兑迅速蔓延,波及从九州(日本最西部)到关东(日本东部的东京及其周边地区)的全国所有地区。在1922年,有15家银行停业(有的永久停业,有的临时停业)。从1922年12月到1923年4月,日本银行向20家银行发放了特别贷款。”

在线附录中的表A11则列出了“被剔除的银行业危机”,它包括了叙事性危机列表中的53场危机,它们在BVX危机列表中未被视为银行业危机。在“被剔除的银行业危机”中,我们进一步用星号标记了其中的一部分,因为我们认为它们是“虚假的银行业危机”。我们将“虚假的银行业危机”定义为不具备或几乎不具备与银行业危机相关的典型特征的事件,它们可能是叙事性危机年表中明显的印刷错误或历史事实错误导致的结果。(* 与在线附录第I.B节相关的文献追溯了这些错误的许多来源。之前许多关于银行业危机的描述存在着一个固有的问题,那就是,它们使用“金融危机”和“恐慌”等术语,对货币危机、外汇危机、主权债务危机,甚至纯粹的股市崩盘进行了各种各样的描述,却没有清楚地说明它们描述的到底是什么。在引用这些原始历史记载的大量二手资料中,这些其他类型的金融危机经常会与银行业危机混为一谈。)我们在这里只举一个具体的例子。BVX危机列表剔除了1977年德国银行业危机。对于这一事件,莱因哈特和罗高夫(2009)只报告了“银行自动转账(Giro)系统出了问题”,但是我们无法从同时代的德语或英语报纸中找到任何独立的证据,证明当时确实存在影响银行业的任何异常问题,而且银行股价从峰值到谷底的下跌幅度相当小(仅为-11.7%)。在基于以前的危机年表的研究中,这些错误往往会持续存在。(* 例如,Reinhart and Rogoff(2009)之所以称1935年意大利发生了银行业危机,只是因为Bordo et al.(2001)认为那是一场危机,而后者反过来又是因为Bernanke and James(1991)认为它是一场危机,尽管无论如何定义银行业危机,意大利都不太可能存在一场始于1935年的银行业危机。事实上,意大利在那个时期是发生过一场重大银行业危机,但是它爆发于1930年,到1935年时危机已经基本上得到了解决(整个银行业大部分被国有化了)。根据意大利政府的记录,1935年破产的银行只有一家,即马里蒂莫信贷银行(Credito Marittimo),但这家银行早在数年前就被国有化了,只是直到1935年才最终被政府清算。)因此,银行股价下跌为筛选危机事件提供了一个客观标准,我们可以根据这个标准剔除那些几乎没有证据表明存在着与银行危机相关的任何特征的事件。

表7总结了BVX危机列表上的各个事件的性质。第(1)列显示,在BVX列表的所有危机中,银行股价从峰值到谷底的平均跌幅为46.2%,实际GDP从峰值到谷底的平均跌幅为5.5%。第(2)列表明,银行股价下跌超过30%的危机对实际GDP的影响更大。第(3)列和第(4)列提供了新识别出来的危机和被剔除的危机的汇总统计数据。第(3)列显示,与BVX危机列表中的所有事件的平均值[如第(1)列所示]相比,新识别出来的危机呈现出了更大的银行股价和实际GDP的下降,这表明这些新加入的事件确实值得被视为危机。相比之下,第(4)列则显示,被剔除的事件严重程度要低得多,这表明其中一些事件可能确实只是“虚假的危机”。

|

为了评估叙事性危机列表的潜在偏差,我们将BVX危机列表与各种叙事性危机列表进行了比较。在线附录中的图A16比较了BVX危机列表所述事件与莱因哈特和罗高夫(2009)、拉芬和瓦伦西亚(2013)给出的危机事件的宏观经济后果,在线附录中的表A13则对这些年表在其他几个维度上的影响进行了比较。例如,与莱因哈特和罗高夫的银行业危机列表相比,我们发现BVX危机列表中的事件从实际GDP收缩和信贷占GDP比例下降这些方面看,后果确实更严重。(* 在线附录的表A13-B比较了我们的BVX危机列表与拉芬和瓦伦西亚的危机年表(基于他们的时间样本,即1970—2012年)。平均而言,BVX危机列表中的危机事件在严重程度上略低于拉芬和瓦伦西亚列示的危机事件,这也许是因为他们只识别出了严重程度高到足以保证政府必定会出台几种重要干预措施的那些危机。在我们得出的一项没有报告的研究结果中,我们发现BVX危机列表中的危机事件比舒拉里克和泰勒列示的危机事件(与他们的14个国家的样本相比)以及波尔多等人列示的危机事件都更加严重。作为比较BVX危机列表与以往危机年表的准确性的另一种方法,在线附录中的表A14显示,与莱因哈特和罗高夫(2009)、拉芬和瓦伦西亚(2013)识别出来的危机相比,BVX危机列表与各种危机指标(实际GDP增长、银行股价和信贷增长)都更加吻合。)对于这些结论的更详细讨论,参见在线附录第VI.D节。BVX危机列表上的危机平均而言更严重,这一事实可能主要是由于剔除了“虚假的危机”所致。(* 在BVX危机列表中,我们从莱因哈特和罗高夫的危机列表中剔除了44场“危机”。这些被剔除的危机事件平均导致GDP下降2.1%。因此,这些被剔除的“危机”平均会导致GDP小幅下降,从而拉低了莱因哈特和罗高夫列示的危机的平均严重程度。)

7.结论

我们构建了一个新的历史数据集,涵盖了46个国家自1870年以来的银行股票回报率数据,然后,我们利用这个数据集证明,即便是在控制了非金融部门股票回报率之后,银行股价大幅下跌也是随后更低的GDP增长率和银行信贷占GDP比例的有力预测指标。银行股价与随后的宏观经济结果之间的关系是高度非线性的,这表明银行股票回报率尤其可以预示与中介信贷能力下降相关的严重负面宏观经济事件。银行股价大幅下跌的这种预示作用,使我们能够构建更广泛的危机样本,包括有恐慌和无恐慌的银行业危机。通过分别考察这些危机事件的子样本,我们发现,尽管银行股价大幅下跌通常伴随着恐慌的叙事性证据,而且最严重的宏观经济衰退也会随之而来,但是无恐慌的银行业危机也会转化为长期的产出缺口和严重的信贷收缩。此外,当恐慌真的发生时,也往往是在银行股价大幅下跌之后,这反映了股票投资者已经承受了大部分当前和预期的巨额损失这一事实。

我们的研究结果表明,银行业危机的决定性特征是银行资本紧缩。这些资本紧缩经常(但并非总是)会导致银行债权人挤兑银行债务,特别是在当前和预期的巨额未来损失已经实现、银行资本似乎不够充分的情况下。然而,即便通过隐性或显性担保等方法避免了恐慌,资本不足的银行体系仍然无法为经济提供充分的服务。因此,在危机初露端倪的时期,除了努力防止融资压力过大和出现彻底的恐慌之外,很重要的一点是,监管机构还必须关注银行资本充足率。此外,虽然信用利差直接表明信贷市场出现了类似恐慌的混乱状况,但是银行股价对银行业健康状况的信息更为敏感,因此可以在危机的早期阶段提供更多有关银行业状况的信息。我们的证据表明,除了信贷扩张的度量指标,简单的银行股价度量指标也可以提供关于银行业健康状况的非常有用的实时晴雨表。

作为最后的提醒,我们还要强调,尽管我们的研究结果对银行损失和恐慌的作用提供了新的见解,但我们仍然不能在因果关系的层面上确定银行损失和恐慌在抑制银行贷款和产出方面的作用。我们描述的银行股价大幅下跌事件反映了广泛的银行业危机和产出收缩,但是它也可能部分是由于企业和家庭资产负债表过于疲弱而不是银行业危机所致。我们期待,未来进一步的研究能够厘清银行贷款渠道、银行业恐慌和非金融部门资产负债表危机的因果关系。■

(贾拥民 译)

补充材料:

本文的在线附录可以到《经济学在线季刊》的网站上下载:qje.oxfordjournals.org。

数据和代码获取:

如欲复现本文中的表格和图表,需要的数据和代码可以从Harvard Dataverse下载。本文的doi:10.7910/DVN/ECC9GE。

参考文献

Admati,Anat,and Martin Hellwig,The Bankers’ New Clothes:Whats Wrong with Banking and What to Do about It (Princeton,NJ:Princeton University Press,2014).

Adrian,Tobias,Nina Boyarchenko,and Domenico Giannone,“Vulnerable Growth,”American Economic Review,109(2019),1263-1289.

Amiti,Mary,and David Weinstein,“Exports and Financial Shocks,”Quarterly Journal of Economics,126(2011),1841-1877.

Annaert,Jan,Frans Buelens,and Marc J.K.De Ceuster,“New Belgian Stock Market Returns:1832-1914,”Explorations in Economic History,49(2012),189-204.

Artavanis,Nikolaos,Daniel Paravisini,Claudia RoblesGarcia,Amit Seru,and Margarita Tsoutsoura,“Deposit Withdrawals,”Stanford University Working Paper,2019.

Baron,Matthew,Emil Verner,and Wei Xiong,“Replication Data for:‘Banking Crises without Panics’,”(2020),Harvard Dataverse,doi:10.7910/DVN/ECC9GE.

Baron,Matthew,and Wei Xiong,“Credit Expansion and Neglected Crash Risk,”Quarterly Journal of Economics,132(2017),713-764.

Bernanke,Ben,“The Real Effects of Disrupted Credit:Evidence from the Global Financial Crisis,”Brookings Papers on Economic Activity (2018),251-322.

Bernanke,Ben,and Harold James,“The Gold Standard,Deation,and Financial Crisis in the Great Depression:An International Comparison,”in Financial Markets and Financial Crises,R.Glenn Hubbard,ed.(Chicago:University of Chicago Press,1991),33-68.

Bernanke,Ben,and Cara Lown,“The Credit Crunch,”Brookings Papers on Economic Activity,(1991),205-247.

Bordalo,Pedro,Nicola Gennaioli,and Andrei Shleifer,“Diagnostic Expectations and Credit Cycles,”Journal of Finance,73(2018),199-227.

Bordo,Michael,Barry Eichengreen,Daniela Klingebiel,and Maria Soledad MartinezPeria,“Is the Crisis Problem Growing More Severe?,”Economic Policy,16(2001),52-82.

Boyd,John,Gianni De Nicolo,and Tatiana Rodionova,“Banking Crises and Crisis Dating:Disentangling Shocks and Policy Responses,”Journal of Financial Stability,41(2019),45-54.

Brunnermeier,Markus,and Yuliy Sannikov,“A Macroeconomic Model with a Financial Sector,”American Economic Review,104(2014),379-421.

Calomiris,Charles,U.S.Bank Deregulation in Historical Perspective (Cambridge:Cambridge University Press,2000).

Calomiris,Charles,and Gary Gorton,“The Origins of Banking Panics:Models,Facts,and Bank Regulation,”in Financial Markets and Financial Crises,R.Glenn Hubbard,ed.(Chicago:University of Chicago Press,1991),109-174.

Calomiris,Charles,and Charles Kahn,“The Role of Demandable Debt in Structuring Optimal Banking Arrangements,”American Economic Review,81(1991),497-513.

Calomiris,Charles,and Joseph Mason,“Fundamentals,Panics,and Bank Distress during the Depression,”American Economic Review,93(2003),1615-1647.

Caprio,Gerard,and Daniela Klingebiel,“Bank Insolvency:Bad Luck,Bad Policy,or Bad Banking?,”in Annual World Bank Conference on Development Economics,vol.79(Washington:World Bank,1996).

Caprio,Gerard,and Daniela Klingebiel,“Episodes of Systemic and Borderline Banking Crises,”in Managing the Real and Fiscal Effects of Banking Crises (Washington:World Bank,2002),31-49.

Chelpner,B.Belgian Banking and Banking Theory (Washington:Brookings Institution,1943).

Chodorow-Reich,Gabriel,“The Employment Effects of Credit Market Disruptions:FirmLevel Evidence from the 2008-9 Financial Crisis,”Quarterly Journal of Economics,129(2014),1-59.

Coombs,Charles,“Treasury and Federal Reserve Foreign Exchange Operations,”

Monthly Review (New York Fed),55(1973),47-65.

Dang,Tri Vi,Gorton Gary,and Holmstro¨m Bengt,“The Information View of Financial Crises,”NBER Working Paper no.26074,2019.

Demirgüç-Kunt,Asli,and Enrica Detragiache,“CrossCountry Empirical Studies of Systemic Bank Distress:A Survey,”National Institute Economic Review,192(2005),68-83.

Denison,Erin,Michael Fleming,and Asani Sarkar,“The Indirect Costs of Lehmans Bankruptcy,”Liberty Street Economics blog (Federal Reserve Bank of New York),2019.https://libertystreeteconomics.newyorkfed.org/ 2019/01/theindirectcostsoflehmansbankruptcy.html.

Diamond,Douglas,and Philip Dybvig,“Bank Runs,Deposit Insurance,and Liquidity,”Journal of Political Economy,91(1983),401-419.

Doyran,Mine Aysen,Financial Crisis Management and the Pursuit of Power:American Preeminence and the Credit Crunch (New York:Routledge,2016).

Driscoll,John,and Aart Kraay,“Consistent Covariance Matrix Estimation with Spatially Dependent Panel Data,”Review of Economics and Statistics,80(1998),549-560.

Durviaux,Roland,La Banque Mixte:Origine et Soutien de l’Expansion conomique de la Belgique (E.Bruylant,1947).

FitzGibbon,Bryan,and Marianne Gizycki,“A History of LastResort Lending and Other Support for Troubled Financial Institutions in Australia,”Reserve Bank of Australia Research Discussion Paper,2001.

Friedman,Milton,and Anna Schwartz,A Monetary History of the US 1867-1960(Princeton,NJ:Princeton University Press,1963).

Gennaioli,Nicola,and Andrei Shleifer,A Crisis of Beliefs:Investor Psychology and Financial Fragility (Princeton,NJ:Princeton University Press,2018).

Gertler,Mark,and Nobuhiro Kiyotaki,“Financial Intermediation and Credit Policy in Business Cycle Analysis,”in Handbook of Monetary Economics,vol.3(Amsterdam:Elsevier,2010),547-599.

Gertler,Mark,and Nobuhiro Kiyotaki,“Banking,Liquidity,and Bank Runs in an Innite Horizon Economy,”American Economic Review,105(2015),2011-2043.

Goldstein,Itay,and Ady Pauzner,“Demand-Deposit Contracts and the Probability of Bank Runs,”Journal of Finance,60(2005),1293-1327.

Gorton,Gary,“Banking Panics and Business Cycles,”Oxford Economic Papers,40(1988),751-781.

Gorton,Gary,“Some Reections on the Recent Financial Crisis,”in Trade,Globalization and Development,Rajat Acharyya and Sugata Marjit,eds.(Berlin:Springer,2014),161-184.

Gorton,Gary,and Lixin Huang,“Banking Panics and the Origin of Central Banking,”in Evolution and Procedures of Central Banking,David E.Altig and Bruce D.Smith,eds.(Cambridge:Cambridge University Press,2003),181-219.

Gorton,Gary,and George Pennacchi,“Financial Intermediaries and Liquidity Creation,”Journal of Finance,45(1990),49-71.

Greenlaw,David,Jan Hatzius,Anil Kashyap,and Hyun Song Shin,“Leveraged Losses:Lessons from the Mortgage Market Meltdown,”in Proceedings of the US Monetary Policy Forum 2008,(Chicago:Booth School of Business,2008),8-59.

Greenwood,Robin,and Samuel Hanson,“Issuer Quality and Corporate Bond Returns,”Review of Financial Studies,26(2013),1483-1525.

Greenwood,Robin,Samuel Hanson,and Lawrence Jin,“Reflexivity in Credit Markets,”NBER Working Paper no.25747,2019.

Grossman,Richard,Unsettled Account:The Evolution of Banking in the Industrialized World since 1800 (Princeton,NJ:Princeton University Press,2010).

He,Zhiguo,and Arvind Krishnamurthy,“Intermediary Asset Pricing,”American Economic Review,103(2013),732-770.

He,Zhiguo,and Wei Xiong,“Dynamic Debt Runs,”Review of Financial Studies,25(2012),1799-1843.

Holmström,Bengt,and Jean Tirole,“Financial Intermediation,Loanable Funds,and the Real Sector,”Quarterly Journal of Economics,112(1997),663-691.

Huber,Kilian,“Disentangling the Effects of a Banking Crisis:Evidence from German Firms and Counties,”American Economic Review,108(2018),868-898.

Jalil,Andrew,“A New History of Banking Panics in the United States,1825-1929:Construction and Implications,”American Economic Journal:Macroeconomics,7(2015),295-330.

Jord,scar,“Estimation and Inference of Impulse Responses by Local Projections,”American Economic Review,95(2005),161-182.

Jord,scar,Richter Bjo¨rn,Schularick Moritz,and Alan M.Taylor,“Bank Capital Redux:Solvency,Liquidity,and Crisis,”NBER Working Paper No.23287,2017.

Khwaja,Asim,and Atif Mian,“Tracing the Impact of Bank Liquidity Shocks:Evidence from an Emerging Market,”American Economic Review,98(2008),1413-1442.

Krishnamurthy,Arvind,and Tyler Muir,“How Credit Cycles Across a Financial Crisis,”Stanford University Working Paper,2018.

Kryzanowski,Lawrence,and Gordon Roberts,“Canadian Banking Solvency,1922-1940,”Journal of Money,Credit and Banking,25(1993),361-376.

Laeven,Luc,and Fabian Valencia,“Systemic Banking Crises Database,”IMF Economic Review,61(2013),225-270.

LopezSalido,David,Jeremy Stein,and Egon Zakrajsˇek,“Credit-Market Sentiment and the Business Cycle,”Quarterly Journal of Economics,132(2017),1373-1426.

Mehran,Hamid,and Anjan Thakor,“Bank Capital and Value in the CrossSection,”Review of Financial Studies,24(2011),1019-1067.

Mian,Atif,Amir Su,and Emil Verner,“Household Debt and Business Cycles Worldwide,”Quarterly Journal of Economics,132,(2017),1755-1817.

Mian,Atif,Amir Sufi,and Emil Verner,“How Does Credit Supply Expansion Affect the Real Economy? The Productive Capacity and Household Demand Channels,”Journal of Finance,75(2019),949-994.

Nakamura,Leonard,and Carlos Zarazaga,“Banking and Finance in Argentina in the Period 1900-35,”FRB Philadelphia Working Paper,2001.

Nyberg,Peter,and Mika Vaihekoski,“A New Value-Weighted Total Return Index for the Finnish Stock Market,”Research in International Business and Finance,24(2010),267-283.

Peek,Joe,and Eric Rosengren,“The Capital Crunch in New England,”New England Economic Review (1992),21-31.

Peek,Joe,and Eric Rosengren,“Collateral Damage:Effects of the Japanese Bank Crisis on Real Activity in the United States,”American Economic Review,90(2000),30-45.

Puri, Manju, Jo¨rg Rocholl, and Sascha Steffen, “Global Retail Lending in the Aftermath of the US Financial Crisis:Distinguishing between Supply and Demand Effects,”Journal of Financial Economics,100(2011),556-578.

Rampini,Adriano,and S.Viswanathan,“Financial Intermediary Capital,”Review of Economic Studies,86(2019),413-455.

Reinhart,Carmen,and Kenneth Rogoff,This Time Is Different:Eight Centuries of Financial Folly (Princeton,NJ:Princeton University Press),2009.

Romer,Christina,and David Romer,“New Evidence on the Aftermath of Financial Crises in Advanced Countries,”American Economic Review,107(2017),3072- 3118.

Schularick,Moritz,and Alan Taylor,“Credit Booms Gone Bust:Monetary Policy,Leverage Cycles,and Financial Crises,1870-2008,”American Economic Review,102(2012),1029-1061.

Schwartz,Anna,“Real and Pseudo-Financial Crises,”in Money in Historical Per-spective (Chicago:University of Chicago Press,1987),271-288.

Shizume,Masato,“The Japanese Economy during the Interwar Period:Instability in the Financial System and the Impact of the World Depression,”in The Gold Standard Peripheries Anders gren and Lars Fredrik ksendal,eds.(London:Palgrave Macmillan,2012),211-228.

Stock,James,and Mark Watson,“Forecasting Output and Inflation:The Role of Asset Prices,”Journal of Economic Literature 41(2003),788-829.

Syron,Richard,“Are We Experiencing a Credit Crunch?,”New England Economic Review (1991),3-10.

Waldenström,Daniel,“Swedish Stock and Bond Returns,1856-2012,”Research Institute of Industrial Economics(IFN)Working Paper,2014.

{kind=link}