*Anand V·Swamy,威廉姆斯学院Willmott Family Third Century经济学讲席教授。原文“Overreliance of Law:Rural Credit in India,1875-2010”收录于Kaushik Basu和Robert C·Hockett主编的Law,Economics and Conflicts(Cornnell University Press,2021)一书中。

在英国,我们认为不能达到80%正常收成的农业季节就属于歉收。几年前我曾计算过,在孟买德干的部分地区,1918年的收成只有正常收成的9%,而1920年也几乎没有收获更多。正如通常理解的那样,没有任何正常的银行体系可以处理这种情况。

——哈罗德·曼(Haralod Mann,1957,第78页)19世纪60年代,美国内战切断了对英国的棉花供应。种植棉花可以获得丰厚的利润,于是印度西部孟买德干地区的农民就开始种植棉花。放债人蜂拥而至,为种植棉花提供资金,泡沫随之出现。借款人从多个放债人那里获得贷款。当棉花价格下跌后,泡沫破灭。放债人不再愿意向过度杠杆化的借款人提供信贷。作为回应,德干农民在1875年发起“暴动”,攻击放债人并抢走了贷款文件。英国统治者对贷款违约导致的大量土地权益从农民手中转移到放债人手里十分震惊,并于1879年颁布了《德干农民救济法案》(Deccan Agriculturists Relief Act,DARA)作为回应。该法案的目的是保护借款人免受放债人的侵害,而放债人被认为寡廉鲜耻并且需要受到严格的监管。英国统治者随之建立了特别法庭,法官被赋予“深入调查债务”(即追究放债人的不良动机)的巨大自由裁量权。《德干农民救济法案》还设置了利率上限和贷款偿还额最高不超过本金两倍的规定,印度的这一信贷规则被称为丹都帕特(damdupat)。(*罗马法中有一条相似的规则,被称为Alterum Tantum,或者“只能两倍于此”。)

德干危机是放债人面对宏观冲击未能提供保护措施的实例,这里的宏观冲击是指棉花价格下跌。这次危机并不意外,因为这些放债人没有雄厚的财力。但是英国统治者将这个问题视作放债人的一种胡作非为。在接下来的75年里,英国统治者颁布了一系列法律,借助高利贷法、债务减免和彻底限制因违约所致的土地转让来约束私人放债人。独立后,印度政府在面对宏观冲击时恰如其分地承担了提供廉价农村信贷和救济的任务。它的行动有助于减轻贫困,但是代价高昂,其中一些代价是由寻租所致。但是,印度政府在立法方面加倍努力,以压制放债人,但事实证明这是无效的。放债人并没有被淘汰,因为只有他们有足够良好的信息来确保农村穷人免受特殊的冲击(idiosyncratic shocks)。

在过去30年里,新出现的事物是小额信贷。同样,它有两个化身,即国家补贴的自助团体和营利性的小额信贷机构(Microfinance Institution,MFI)。前者得到了很好的报道,并且有可靠的研究证明了它的好处。后者因与放债人相似而被污名化。印度储备银行前行长韦努戈帕尔·雷迪(Venugopal Reddy)在谈到小额信贷机构时说道:“如果它是为了盈利,并且放贷大胆冒进,那就是高利贷。”他指出,虽然高利贷商人出借自己的钱,但小额信贷机构经常借出其成员的存款,因此,小额信贷机构是一个“杠杆化的高利贷商人”,应该受到相同类型的监管。对雷迪这番言论的新闻报道采用了可能简单化其观点的标题:“营利性的小额信贷机构比放债人更糟糕”。(*参见https://economictimes·indiatimes·com/opinion/interviews/for-profit-mfis-worse-than-money-lenders/articleshow/6973551·cms。)雷迪在2010年做出了这番评论,当时小额信贷行业经历了一场与19世纪70年代孟买德干危机非常相似的危机,最终受到了更加严厉的监管。我们似乎又回到了原点。冷静的头脑已经占据主流,对小额信贷的监管也更为合理。(*参见https://economictimes·indiatimes·com/industry/banking/finance/microfinance-industry-is-out-of-an-unprecedent-crisis-thanks-to-regulations-diligent-borrowers/articleshow/51886097·cms。也可参见印度储备银行,https://www·rbi·org·in/scripts/BS_ViewMasCirculardetails·apsx?id=9827#II。)但是风险仍然存在,由不稳定的低收入引发的危机将再次被过度归因于放债人的胡作非为,而适得其反的监管也会随之而来。(*Chaudhary and Swamy(2011)更详细地描述了19世纪后期德干危机和近期小额信贷危机之间的相似之处。)

我在本文的其余部分详细阐述了这一论点。第1节讨论了殖民时期晚期,描述了试图压制放债人并有限度地鼓励信贷合作组织的法律制度和政策。第2节描述了印度独立后的前20年,当时放债人甚至面临更多的法律限制,而且国家的补贴资金主要由受寻租影响的信贷合作组织提供。第3节描述了得到国家补贴的公共部门银行的扩张时代(1975—1991年)。银行扩张可能减少了农村贫困,但是寻租依然普遍。第4节讨论了从1991年开始的印度经济自由化时期:随着农村银行业务衰退、农村银行业务扩张和小额信贷增长,政策发生了变化。这整个叙述与这里讨论的中心论点相关。核心问题是不确定的低收入。在这样的环境下,放债人要么必须得到国家补贴并接受寻租,要么为了保持财务上的独立生存能力,收取高利率并以残酷手段回收贷款。截至目前,我们必须在这两种情形之间做出选择,任何法规都无法改变这一点。

1·殖民时期

在印度早期的殖民时期(1765—1857年),土地信贷立法的目标是温和的。国家的最大兴趣是征税,由谁支付税款并不特别重要。土地从一个社会群体转移到另一个社会群体,无论是通过出售还是通过债务违约,都是受欢迎的,尤其是如果新的所有者拥有更多资本的话。但是,在1857年的暴动之后,殖民政府的态度完全改变了,它放弃了在土地和信贷方面的自由放任,试图通过保护传统的土地所有者免受放债人的盘剥来维持社会稳定。20世纪初,反对殖民统治的民族运动兴起,这一运动也拥护对放债人的上述看法。独立后的印度继承了这些看法。本节讲述的就是这个故事。

尽管在前殖民时代印度的土地也可以转让,但早期的英国统治者明确了所有权,以至于放债人对作为抵押物的土地所有权的价值充满信心。与以前的政权相比,殖民政府在执行合同方面也发挥了更大的作用。前殖民时代的放债人可能不得不依靠个人资源或村民委员会从债务人那里收回资金。贷款基本上依赖于小地理区域内的个人关系。在英国统治下,放债人可以通过诉诸地方法院来收回资金。他们可以迁居到信贷需求高的地区,借助国家来执行合同。

需求端也发生了巨大的变化。东印度公司希望出口印度农产品,如棉花、鸦片、靛蓝、茶叶等。这得益于交通的改善,尤其是18世纪下半叶铁路的引入。它还必然带动农民更多地参与商品经济。以前大量消费自产农作物的农民种植谷物类庄稼,现在可能种植棉花、出售棉花并购买食物。由于棉花比传统作物更加资源密集型,农民现在需要借钱。尤其是在19世纪上半叶,以现金形式征收的土地税很高。这也迫使农民借钱,特别是因为与以前的政权相比,英国统治者在征税方面更加无情和高效。在所有这些原因的作用下,信贷的需求随即增加。在降雨量不确定且灌溉有限的相对贫困地区,放债人通常是来自英属印度其他地区的“移民”。

前两段描述的过程通常被称为“商业化”,它对农民命运的影响一直是争论不休的话题。商业化当然导致了耕作面积的扩大,但是也有人认为,受变幻莫测的国际价格的影响,商业化对印度农民来说是危险的。市场风险、天气变化和高额土地税叠加在一起,迫使农民不得不借钱。通常,他们无力偿还,需要放债人的宽容。放债人也经常这样做,但是当信贷泡沫出现时,放债人和贷款都太多(或者借款人无法生存),放债人会取消抵押赎回权并没收土地,或者拒绝进一步放贷。这可能会导致针对放债人的暴力行为。一个典型的例子就是本章开头讨论的1875年的德干暴动。

对英国人而言,这些骚乱是一个政治问题。统治当局总是由极少数统治印度次大陆的欧洲人组成。他们相信农民是印度社会的支柱,并认为农业骚乱会危及他们的统治。英国官场也开始接受一个仍有很大影响力的论点。根据这一论点,印度农民在金融和法律问题上欠缺经验,尤其是与专业的放债人相比更是如此。正如一位官员所说,通过促进以土地作抵押的借贷,英国统治者给鲁莽的印度农民带来了“致命的福音”。因此,这个福音必须收回。那么,如何才能将之收回呢?

如上所述,在英国统治的时期出现了使借贷变得更加容易的两个创新:一是支持非个人借贷的法院系统的运作;二是促进土地流转。如引言中讨论的,在孟买德干,英国统治者1879年通过的《德干农民救济法案》改变了法院执行合同的方式。如上所述,该法案的两个重要元素是利率上限和不超过本金两倍的总还款上限。但是如果借款人的收入低且不稳定,他往往会违约。设置利率上限可能会使贷款无利可图,并且,即使借款人最终还款,如果还款总额限制在本金的两倍以内,放债人的回报也会很低。《德干农民救济法案》可能驱逐了通常是移民的专业放债人,因为他们需要诉诸法院,并迫使贫穷农民依赖富裕邻居的怜悯,而这些富裕的邻居有更多“非正式”的方式来执行合同。因此,旨在保护农民的法案可能在某些方面加剧了他们的脆弱性。(*关于《德干农民救济法案》如何影响借款、土地抵押面积和投资的分析,参见Chaudhary and Swamy(2017)。)

但是,《德干农民救济法案》绝不是英国统治者最激进的干预。许多英国官员认为这部法案太软弱了。它给聪明的放债人留下了太多可以钻的漏洞。例如,贷款可以通过回购协议来伪装:A方可以按100卢比的价格将其土地“卖”给B方,并以120卢比的价格“买回”。贷款违约将使土地留给债权人/购买者。英国官员尤其担心放债人和部落人群进行交易时的信用问题,这些部落人群地处偏远,在文化上不同于印度教社会的主流文化。部落农民被认为无法抗衡精明的移民放债人。在这种情况下采取的政策是完全禁止部落成员转让土地,或者限制土地只能转让给部落的其他成员。政治敏感的边境地区旁遮普邦也颁布了类似的政策。英国人特别关注旁遮普邦西部,那里的放债人是印度教徒,而借款人是穆斯林,且放债人和借款人之间的紧张关系以及印度教徒与穆斯林之间的紧张关系有可能相互强化。英国统治者于1901年颁布了著名的《旁遮普邦土地转让法案》,禁止土地从“农业种姓”转移到“非农业种姓”。这部法案非常复杂,除了其他事项,还要求按地区界定哪些种姓是“农业种姓”,哪些种姓是“非农业种姓”。

历史学家认为,《旁遮普邦土地转让法案》使贫困的旁遮普农民的生活变得更糟,原因与上述讨论类似。专业的非农民放债人对拥有土地不感兴趣,因为土地锁定了资本。由于贫穷的农民脆弱不堪,他们被迫向富裕农民借钱。富裕农民对拥有土地更感兴趣,更有可能取消抵押赎回权。《旁遮普邦土地转让法案》也被巧妙地规避了。想借钱给农民的非农民寻求另一位农民朋友的帮助,该农民朋友将成为表面上的债权人,在债务人违约的情况下没收土地。腐败以保护借款人的名义在这一借贷系统中滋长。这种以他人名义交易财产所有权的伎俩被称为匿名交易(benami),时至今日仍被用于规避政府监管。

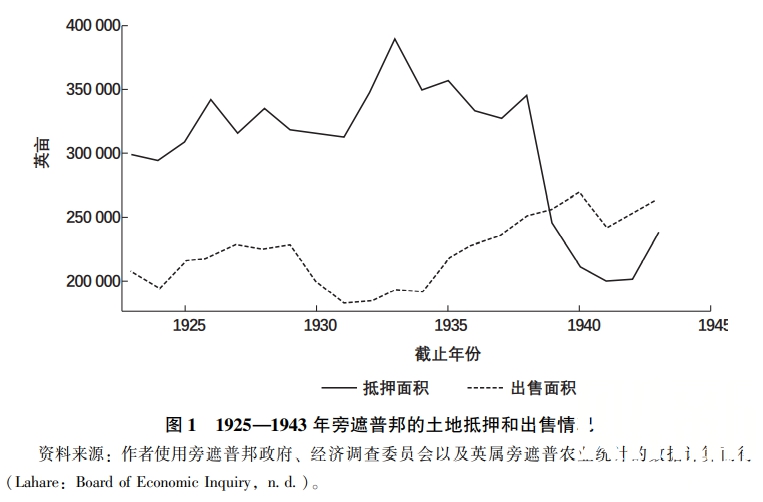

20世纪30年代发生了另一起重大事件,也就是印度独立运动。在圣雄甘地的领导下,这场运动吸引了农民群体。大萧条之后,随着农业时代的印度陷入危机,农民无法偿还债务。一系列新法案被颁布,特别是由邦政府颁布,根据1935年的《印度政府法案》邦政府由印度人管理。在上半场,放债人的行为是《德干农民救济法案》的核心,该法案规定了利率上限,要求放债人登记,等等。下半场更加激进。各邦通过了债务减免法案,提供事后保险,要求农民向放债人偿还明显少于后者应获得的钱。旁遮普邦政府于1938年提出立法,干脆取消了1900年之前获得的抵押贷款,并将《旁遮普邦土地转让法案》的一些条款扩展适用到了农民放债人。这导致抵押贷款急剧下降,如图1所示。为了揭示立法对抵押贷款的影响,该数字包括了没有出现任何下降的土地售卖。

|

随着时间的推移,在旁遮普邦和其他地方,放债人的经营变得越来越困难。谁将代替他们?手头拮据的英国统治者不愿意做太多事情。它通过1883年的《土地改良贷款法案》和1884年的《农民贷款法案》提供了一些农业信贷,但总量非常小。19世纪后期可怕的饥荒迫使英国统治者更加积极主动。英国统治者为调查这些饥荒的原因和可能的解决方案而设立的饥荒委员会必须解决信贷问题。委员会很自然地关注欧洲的经验。农村信贷合作组织已经在几个欧洲国家诞生,最著名的是德国。1901年饥荒委员会为信贷合作组织提供了极具现代特色的理由,类似于为小额信贷和自助团体提供的理由:(*以下摘录自R·Gandhi的演讲。参见https://www·bis·org/review/r106217a·pdf。)

我们推荐的所有互助信贷协会(Mutual Credit Associations)背后的思想是,许多人联合起来创造一种新的有价证券,而这是他们以前作为个人都不曾拥有的……债权人更容易与以50人或100人为一组的联合耕种者交易,更难与相同数量的耕种者分别交易;他从小组中获得回报比从每个小组成员那里获得回报更容易;小组与其每个成员做出安排比放债人尝试与每个小组成员做出安排要简单得多。

原则上,信贷合作组织也允许其成员重新安排偿付或为其他成员偿付,从而相互保障以防止特殊风险。1904年,印度联邦政府通过了允许组建农村信贷合作组织的法案。其模式是莱弗森合作社,以其德国创建者的名字命名。会员既可以存钱,也可以借钱。其重要特点是无限责任(即每个成员对合作组织的所有债务负责)。

信贷合作组织移植自欧洲,没有明显的印度本土先例,因而它们的引入是自上而下的,是由国家而不是村庄社区带头的。所以,虽然原则上希望合作组织由其成员的主动性和资源驱动,但实际上政府官员发挥了非常重要的作用。外部干预同合作组织运行的另一个关键方面密切相关:它们严重依赖国家资源而不是成员的存款。

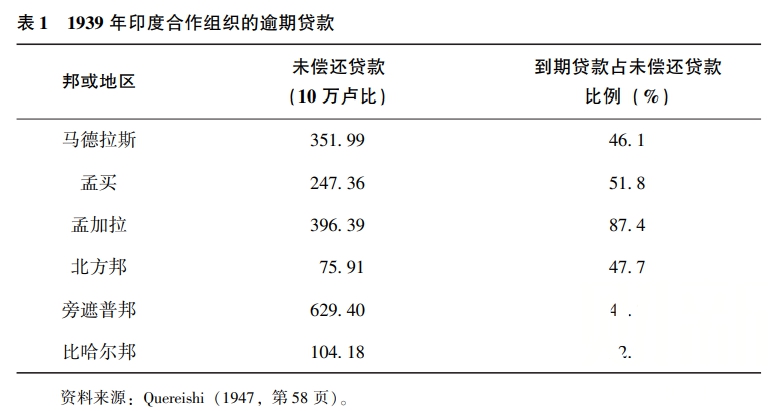

在殖民时期,农村信贷合作组织的数量虽然增长很快,但运作并不理想。其最明显的症状是违约率高。合作组织在一些灌溉地区运作良好,但在农业低产且风险大的地区则陷入了困境。尽管英国统治者有时愿意使用极端强制的方法收回贷款,但是在大萧条之后,许多合作组织的逾期贷款比例非常高(见表1)。除了生产率之外,还有两个其他因素也很重要。在种姓制度根深蒂固且种姓之间充满敌意的印度农村,合作是非常困难的。此外,拥有资源的富裕农民因要承担无限责任而不愿加入。(*参见Quereishi 1943,第143页)。在殖民时代结束之际,合作组织的失败是社会共识。

|

英国统治者还制造了另一个问题:国家不清楚谁对某一块特定的土地拥有什么权利,该问题虽然在政治上不是什么大问题,但对信贷市场的运作非常重要。土地权利被记录在两个不同的地方:一是追踪未缴纳土地税的土地税务部门,二是诸如出售和抵押等土地交易由登记部门记录。原则上,土地税务部门应当根据登记部门记录的交易变更纳税记录。但这种协调往往不会发生,所以谁拥有某块土地并不清楚。这一情况至今依然存在,这增加了抵押或出售等土地交易的成本。(*Wadhwa(1989)·)

综上所述,殖民时期留下了五个重要的遗产:第一,对放债人持非常负面的态度,并颁布了压制他们的相关法案。第二,债务减免法案是政策制定者的工具包的一部分。第三,限制土地转让也是政策工具包的一部分。第四,即使合法的土地,其转让的交易成本也很高。第五,国家主导的信贷合作组织制度。鉴于殖民时期合作组织的糟糕表现,我们可能原本期望印度独立后的政策制定者对它们保持警惕。而事实上,如下文所述,他们热情地拥护信贷合作组织,甚至更加强烈地攻击私人放债人。

2·以信贷合作组织代替放债人:1950—1975年

印度储备银行作为印度的中央银行,成立于1935年。印度独立后,印度储备银行开展了全国农村信贷调查,这是一份雄心勃勃的事业,旨在为将来的政策制定收集可用的证据。调查委员会制作了大量文件,调查报告产生了巨大的影响。印度储备银行的结论是,除了信贷合作组织之外,别无选择,信贷合作组织失败的原因是它没有得到足够的国家支持。信贷合作组织面临着一系列强大且相互关联的力量。放债人、贸易商、地主和较低级别的行政管理阶层经常利用种姓关系沆瀣一气。一个由贫农组成的信贷合作组织很难与他们竞争。印度储备银行认为:“转型的力量必须至少与那些力图抗衡的力量一样强大。这种力量不仅可以通过私人的合作产生,也可以通过与国家的合作产生。”(*印度储备银行(1954,第279页)。)

调查报告中使用的一个类比最能说明其家长式态度,这一类比解释了为什么国家必须支持信贷合作组织(*同上。):

人们可以考虑建立一个机构,用于因小儿麻痹而瘫痪的儿童的康复治疗。该机构研究儿童患者,制定并执行疗程,逐渐增强儿童患者的肌肉,尽一切努力使他们康复并恢复正常生活。目前还没有人建议这些孩子应该尽可能地依靠自己,自行组成个人康复的互助协会。

目前尚不清楚为什么印度储备银行和包括计划委员会在内的印度政府其他部门信心满满地认为,随着国家支持的增加,信贷合作组织会取得成功。意识形态方面的考虑,而不是印度合作组织运动的历史,似乎发挥了一定作用。村庄社区被圣雄甘地理想化了。印度独立后,甘地主义领导人阿查里亚·维诺巴·巴韦(Acharya Vinoba Bhave)在全国巡视,说服富裕农民为贫困农民(Bhoodan)捐赠土地,还提出了一个将整个村庄归社区(grandan)所有的计划。1959年,印度下议院(Lok Sabha)甚至表示希望出现合作农业(即耕种本身,而不仅仅是买卖和信贷)。当时的社会主义国家可能是这一想法的灵感来源。相比之下,信贷合作组织并不是那么雄心勃勃的事业!

鉴于国家的参与和信贷补贴,农村社会中更有权势的村民试图夺取合作组织的权力,法律变化为此推波助澜。如上文所述,在英属印度,信贷合作组织在无限责任下运作,这往往使富有的农民望而却步,他们不愿背负较贫穷邻居的债务。这种做法在独立后马上被放弃。1947—1948年,《孟买合作组织法》(1925年)得到修订,使无限责任成为可选项。印度储备银行提出了同样的建议,随着时间的推移,大多数印度合作组织都以有限责任的方式运作。

1958年12月至1959年6月,美国经济学家丹尼尔·索纳(Daniel Thorner)走访了印度117个合作组织,请求官员将他送到运作最好的合作组织。他写道:“总的来说,我发现合作组织的负责人是村里的大人物,他们染指了合作组织和其他很多方面。”印度储备银行曾希望国家支持的信贷合作组织能够抗衡放债人、贸易商和地主。事实上,后者似乎经常俘获合作组织。弄权者有特别大的影响力。索纳抨击首字母缩写词“MLA”(立法会议员),并指出南印度的合作组织正遭受“立法会议员”之苦。(*Thorner(1964,第83页)。)

信贷合作组织的数量及成员数量迅速增加(见表2),但系统运行得很差。到1971年,官方机构(“机构融资”)仅提供了总信贷的29%。合作组织提供了其中的大部分,占所有农村信贷的20%(表3)。存款仍然只有贷款的一小部分,且营运资本的利润非常低(表4)。如前所述,由于贫困、风险和寻租,违约率非常高,如表4所示。细致的村级调查得出了同样的结论。在20世纪70年代和80年代最受人尊敬的研究也许是国际半干旱热带作物研究所(ICRISAT)的研究,该研究所的调查人员就居住在村里,因此掌握了非常多的信息。国际半干旱热带作物研究所发现,印度农村存在一种不偿还合作组织贷款的“文化”。(*Bhende(1983)·)

|

|

从法律上讲,合作组织(出于信贷或其他目的)摆脱国家并独立运作并不容易。1985年,这一点在达曼·辛格(Daman Singh)等人诉旁遮普邦的案件中受到了法律的考验。起诉者质疑旁遮普邦合并合作组织的决定,而旁遮普邦声称合并是为了更好地发挥合作组织的作用。争论的焦点是印度宪法保障了结社的权利。如果国家将这个组织与公民没有选择加入的组织合并,那么这项权利就会受到侵犯。然而,最高法院的依据是印度宪法第31条的规定,根据该条,不得以侵犯基本权利为由对符合“公共利益”的两家“公司”合并提出质疑。法院裁定合作组织是一家公司,起诉被驳回。

因此,显然有理由支持通过更自由的立法允许组建更独立于政府的合作组织。布拉姆·普拉卡什委员会(Brahm Prakash Committee)于1991年顺势而为,提出了类似的示范立法(model legislation)。安得拉邦和其他一些邦通过了类似的立法。尽管如此,2009年,合作组织的更高权力委员会(Higher-Powered Committee on Cooperatives)还是建议颁布宪法修正案的非常规措施,将合作组织从国家手中解放出来。保障各种自由的宪法第19条被修改。该宪法条款现在特别提到“以自愿、成员民主控制、成员经济参与和自主运作的原则,组建和经营合作组织”的权利。(*Patil(2009,第vii页))。总理于2012年1月批准了印度宪法的第97修正案。这显示了合作组织受国家主导的程度之深,需要由宪法修正案来纠正。

陪审团仍然没有重新评估这些法律变化对允许形成更多自治合作组织的影响。根据瓦迪亚纳丹委员会(Vaidyanathan Committee,2005)的建议,信贷合作组织也获得了新的资金注入,以解决债务积压问题。尽管如此,不良资产(NPAs)仍然很高。2011—2012年,村级信贷合作组织的短期贷款比例为26·8%,长期贷款比例为36·7%。(*Srinivasan(2016,第84页)。)

总之,印度的合作组织运动在两个方面表现欠佳:贷款回收率低,合作组织被富人俘获。我们没有关于合作组织如何影响贫困的统计证据,也不知道它们是否发挥了保险功能,例如,在穷人需要时重组债务。下一节将在公共部门银行的背景下考虑这些问题。

与此同时,职业放债人又如何呢?印度政府可能在某种程度上已经成功地将职业放债人边缘化。从1951年到1971年,来自他们的信贷比例从大约45%下降到14%(见表3),但必须对这些数据的真实性保持怀疑。在令人信服的批评中,克里夫·贝尔(Clive Bell,1990)指出,从表面上看,印度储备银行的债务总量数据暗示了难以置信的信贷紧缩水平,但这与严谨的本地研究并不一致。很有可能的是,在反高利贷立法(见下文)通过之后,许多放债活动直接转入了地下。

印度各邦要么保留了殖民时期与放债人相关的立法,要么通过新的立法保护借款人免受盘剥。(*根据印度宪法,邦政府有权力监管放债人。被通过的法案包括1958年《喀拉拉邦放债人法案》、1961年《卡纳塔克邦放债人法案》、1963年《拉贾斯坦邦放债人法案》。印度储备银行在其2007年的出版物Report of the Technical Group to Review Legislations in Money Lending的第70页提供了一分完整清单。我在本自然段引用了这份清单。)放债人必须获得执照,并以特定形式维护账户,不得“骚扰”借款人,并受法定最高利率的限制。一些邦和地区(如拉贾斯坦邦、泰米尔纳德邦、孟买和卡纳塔克邦)应用了丹都帕特规则(如前所述),根据该规则,法院不能判给贷方超过未偿还本金的金额。法院有很大的自由裁量权重启交易并审查交易,以评估交易的公平性。据《浦那地方志》(Gazetteer of Poona)报道(Bombay,1954),1947年的《孟买放债人法案》不受放债人的欢迎。许多放债人拒绝申请执照。

因此,他们中的许多人很可能已经放弃了自己的业务,或者一直在非法经营。在这种情况下,那些主要以放债人作为重要信贷来源的人现在很难获得信贷。在农村地区,最近政府贷款的申请数量显著增加,这至少部分是放债人业务收缩的结果。(*Bombay(1954,第359页))。

零碎的统计数据与这种印象是一致的。例如,科尔哈帕区(Kolhapur)有执照的放债人数量从1945年至1950年的8 000多个下降到1955年至1956年的不足3 000个。(*参见马哈拉施特拉邦政府(1960)。)

各邦也通过了类似于殖民时代晚期的债务减免立法。这些立法允许农业借款人偿还给放债人的金额低于合同正式规定的金额。例如,1966年《迈索尔农业债务减免法案》允许1941年1月1日之前发生的债务减少40%,1941年1月1日至1950年1月1日之间发生的债务减少30%。其他立法包括1972年《古吉拉特邦农业债务人救济法案》、1975年《旁遮普邦农业债务人(救济)法案》、1977年《安得拉邦农业债务(救济)法案》以及其他邦的一系列类似法规。(*Vijay Kumar(1997)提供了一个有用的视角。)对农民的债务救济至今仍然是重要的政策。

放债人不仅被视为普通商人,而且从根本上被视为反社会人士。这种看法在1977年的法塔赫钱德等人(Fatehchand Himmatlal)诉马哈拉施特拉邦案中得到了明确的体现。由于最高法院法官坦率地解释并证明了他对放债人的敌意,此案值得详细讨论。1975年的《马哈拉施特拉邦债务减免法案》减少或清算了对私人放债人的债务,但没有减少或清算对政府、银行或银行类公司的债务。该法案受到质疑,理由是它侵犯了交易权(right to trade)。原告律师问道:“如果立法的目的是救济农村过度负债者和减轻工人阶级的负担,那么信贷机构的债务也应当被豁免,现在只针对非机构放债人的债务,这是否公平?”

克里希纳·艾耶(Krishna Iyer)法官驳回了这一质疑,指出涉及“交易自由”的印度宪法第301条同样允许对“公共利益”予以限制。他写道:请求没有任何价值。拖欠政府或地方当局的债务与债务人受到的剥削无关。同样,拖欠银行类公司的债务通常也与贪婪奸诈、不择手段和残酷对待不相关。显然,法官认为放债人“通常”不择手段。他继续表明,“某些个别放债人可能是好人”,但立法机关无法“一丝不苟地挑出例外情形”。

放债人可能是坏人,这当然是正确的,但是如果利率上限、丹都帕特和债务减免使合法放贷无法生存,守法的放债人将放弃这一职业,只有不择手段的人才会留下来。印度储备银行(2007,第44页)也指出,“(放债)立法规定的既有上限与市场现实不符”。它建议,法律不应规定利率的具体上限,而应当允许邦政府根据市场情况调整上限。尽管如此,2015年一家重要报纸上的一篇文章称,在卡纳塔克邦的两个地区,放债人因收取的利率超过担保贷款的14%和无担保贷款的16%这一法定最高利率而被捕。(*利率上限在2014年生效,https://sahakara·kar·gov·in/faqML&PB·html。在安得拉邦,放债人索要的利率可以比银行高2%:http://wwwthehansindia·com/posts/index/Warangal-Tab/2017-08-22/Law-against-lenders-rarely-enforced/320732,发布于2018年3月24日。喀拉拉邦采用了类似规则:http://www·thehindu·com/news/national/kerala/provision-in-law-against-moneylenders-rarely-enforced/article6024791·ece。)这一点引人注目,因为直到2014年,印度储备银行对小额信贷机构制定的利率上限为26%。即使非营利的格莱珉银行也收取了高达24%的年利率。(*参见David Roodman,“Quick:What s the Grameen Bank s Interest Rate?”https://www.cgdev.org/blog/quick-whats-grameen-banks-interest-rate。)事实上,即使在美国的低通胀环境下,我的信用卡提供的无担保贷款,每年收取的利率往往也超过16%。在安得拉邦,放债人只能收取比商业银行高2%的利率。(*参见http://www·thehansindia·com/posts/index/Warangal-Tab/2017-08-22/Law-against-lenders-rarely-enforced/320732。)类似的规则也适用于喀拉拉邦。(*参见http://www·thehindu·com/news/national/kerala/provision-in-law-against-moneylenders-rarely-enforced/article6024791·ece。)当印度储备银行在2014年改变小额信贷机构的利率上限时,该上限也与商业银行的利率挂钩,但允许小额信贷机构的利率为商业银行基准贷款利率的2·75倍或者高于成本10%,以较低者为准。很难理解为什么放债人会受到如此严格的对待。高利贷的确存在,但立法不应严格到使合法放贷无利可图。值得注意的是(见表3),放债人(职业放债人以及农村放债人,即富裕农民)目前提供了33%的农村信贷。

从殖民时期继承下来的土地转让限制又有什么影响呢?印度宪法识别了部落人口众多的地区,并特别立法以防止部落成员的土地被转让。这种限制可能会减少部落成员获得信贷的机会,因为他们的土地不能用作抵押品。但是,如前所述,从殖民时期到现在,这一立法的支持者提出的辩护理由都是财务和法律上都不成熟的贫穷部落很容易受到掠夺性放债人的侵害。部落土地转让已成为一个更大的问题,卷入了土地征用权的争论中,因为工业发展需要占用部落的土地,这些土地通常位于矿产或森林丰富的地区。与部落土地权利有关的大量单独立法已经颁布。这类问题有待全面的讨论。

3·农村银行的扩张:1975—1991年

到20世纪60年代末,鉴于农村信贷合作组织的曲折历史,政府不可避免地要寻找其他替代方案。事实上,如上所述,合作组织面临的许多问题在殖民时期就已经被意识到了。艾尼瓦尔·克雷希(Anwar Qureishi)等评论者曾表示,只有像得到政府支持的银行这样财力雄厚的实体才能在印度动荡不安的农村地区有效运营。(*Quereishi(1943)·)从20世纪60年代后期开始,银行而不是合作组织被视为农村信贷供给的先锋。这一变化是经济政策更广泛转变的一部分。

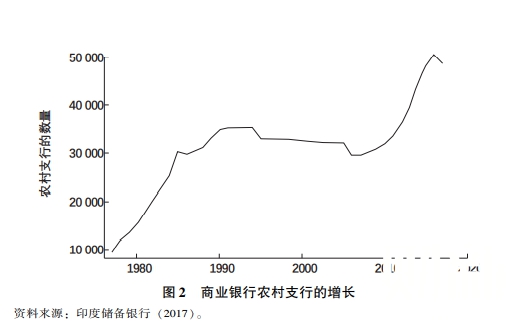

1969年,英迪拉·甘地总理上台,并将“消除贫困”(garibihatao)提上了议程。国家干预比以前更深入、更积极。事实上,在1976年,印度修改了宪法,在对印度共和国的描述中加入了“社会主义”一词。英迪拉·甘地的第一步是在1969年将14家主要商业银行国有化。在1980年,另外6家银行被国有化。从1976年起,一系列新的区域性农村银行被设立,为农村的贫困人口提供服务。政府给银行制定了扩张规则,其重点是在农村地区或更广泛的“没有银行”的地区开设银行分支机构。图2显示了商业银行农村支行的扩张情况。银行被设定了贷款目标。政府确定了“优先”部门,它们将获得特定比例的银行贷款。如表3所示,1971—1981年,银行提供的农村信贷占比从约2%增加到了28%。

|

这里有四个重要的问题需要考虑:第一,政府补贴的信贷是惠及穷人,还是被富人俘获?第二,它在减少贫困方面是否有效?第三,银行能否追回资金?第四,信贷是否还发挥了保险功能?

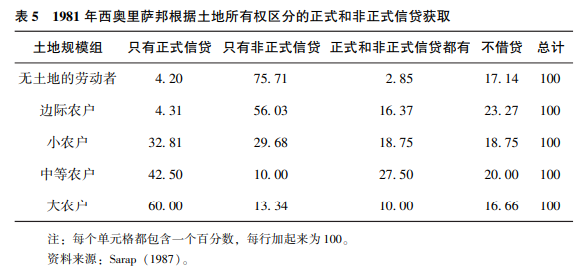

有重要证据表明,虽然穷人确实获得了补贴信贷,但富人获得了更多的份额。这一点被大量的案例研究以及细致的统计研究(*参见Bhende(1983)和Kohar(2011)。)所证实(例如,见表5)。还有令人信服的统计证据表明,发放贷款是为了影响选举,对生产率几乎毫无益处。(*Cole(2009)·)

|

法律和制度因素也在起作用。银行通常需要抵押物。土地是印度农村最重要的资产,尽管有大量的土地改革立法,但是土地的分配极不平等。这扭曲了信贷配置。此外,如上所述,对一块土地确权并不总是那么容易,这增加了贷方的交易成本。

甚至不拥有土地的人也经常以佃农的身份获得土地。当然,他们的农作物本可以被视为抵押物,但意图良好的土地租赁立法却成了障碍。印度的大多数邦都通过立法保护佃农免受驱逐和任意增加租金之害,前提是佃农可以证明他们已经耕种了一块土地一段时间,有时只需要几年。为了防止佃农获得保护,地主经常诉诸口头租约。当然,这样的租约使得佃农难以证明其身份,从而难以获得以农作物作抵押的贷款。(*根据农民信用卡计划,有口头租约的佃农可以用租约作抵押进行贷款。我还未能找到关于这类贷款发生频率的证据。)

银行扩张对农村贫困的影响一直是有争议的话题,因为两项严谨的统计研究得出了截然不同的结论。一般而言,很难孤立地评价银行扩张等重大政策变化的好处,因为它们通常只是更广泛的一揽子计划的一部分。此外,银行往往位于经济快速增长的地区,在那里它们更有可能盈利。所以很难确定因果关系,即经济增长是因为银行扩张,还是银行因为经济增长而扩张?在一篇开创性的论文中,罗宾·伯格斯和罗希尼·潘德(Robin Burgess and Rohini Pande,2005)将政府在无银行地区大规模扩张银行的政策造成的趋势性变化视为是随机的。(*对趋势的偏离是银行数量的“工具变量”。)他们使用邦层面的数据发现,银行扩张显著减少了农村贫困并提高了工资。

安吉尼·科恰尔(Anjini Kochar)使用来自北方邦家庭层面的数据重新研究了这个问题。(*Kohar(2011)·)科恰尔没有依赖上面讨论的广泛政策,而是研究了在地区层面实施的政策。政府对每家银行对应的人数设定了门槛。超过这些门槛数量的地区将获得扩张分支机构的优先权。科恰尔利用这种不连续性,即刚好高过门槛数量的区域比刚好低于门槛数量的区域更受青睐,分离出可被视为随机的银行扩张。她发现,北方邦农村银行扩张的主要受益者是农村的富裕阶层而非穷人。而且,对穷人的“定向贷款”几乎没有起到好的效果。一方面是伯格斯和潘德的发现,另一方面是科恰尔的发现,两者之间的差异仍有待进一步的研究予以解释。

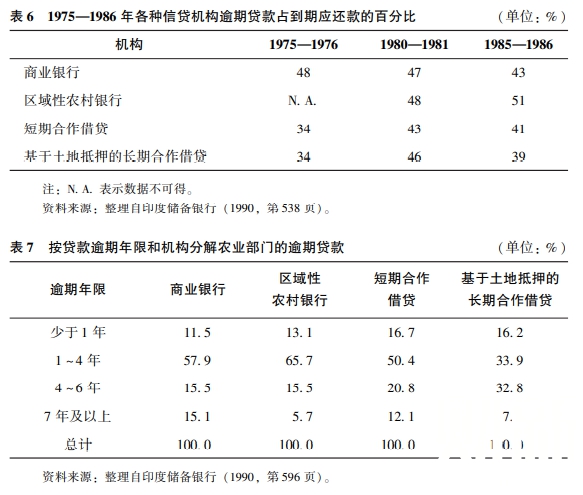

银行的贷款回收率很低,但有多低取决于我们如何衡量。一种标准方法是根据“需求”(即当前到期应还款的比例)来审视逾期贷款。通过这一衡量标准,如表6所示,公共部门的金融机构,无论是银行还是合作组织,都表现得非常糟糕。农业信贷审查委员会(RBI,1990),通常被称为库斯罗委员会(Khusro Committee),采用的另一种方法是承认大部分资金最终得到偿还,如表7所示。库斯罗委员会假设,在所有逾期少于3年的债务中,有1%永远不会被偿还;在所有逾期3~5年的债务中,有15%永远不会被偿还;在所有逾期超过5年的债务中,有70%永远不会被偿还。通过这种方法,库斯罗委员会估计,与未偿还贷款总额相比,商业银行、区域性农村银行、短期合作信贷和基于土地抵押的长期合作信贷(由土地开发银行提供)的坏账比例分别为4·3%、4·1%、8·1%和3·3%。

|

我们本来预期土地开发银行的还款率会很高,因为为了保护合作组织免受价格波动的影响,抵押品的价值远大于贷款金额。但是,贷款回收率一直很低,部分原因是土地开发银行很难取消抵押品的赎回权。土地所有者是农村社区的成员,能够劝阻潜在买家参加土地拍卖。在印度和其他地方,操纵土地拍卖的现象可以追溯到很久以前。(*关于这个观点,我十分感谢Benugopal Mukhopadhyaya。关于殖民时期的情况,参见Roy and Swamy(2016,第4章)。)

银行信贷在多大程度上也是事实上的保险?库斯罗委员会指出,公共部门银行首次明确区分“故意违约者”(“在社会和政治上有重要地位的人”)和“非故意违约者”,并区别对待他们。当发生自然灾害使特定地区的产量减少50%或更多时,即使没有偿还旧债,也允许违约借款人重新借款。类似的便利安排被提供给了违约程度较轻的贫苦农民。为遭受自然灾害的借款人提供便利安排的政策最近得到重申,它们表明,在发生大规模可观察到的宏观冲击时,银行明确发挥了前面提到的信贷兼保险功能。(*印度储备银行在2014年发布了将既有规则进行整理的“Master Circular”。)

一项被反复采用但更具争议的政策是无条件债务免除。在这种情况下,借款人不还款,而是由政府赔偿银行。当整个地区的农业陷入危机时,这在短期内可能是人道的做法,而且是一种事后保险。但是有证据表明,债务免除并不是好政策,部分原因是它们削弱了偿还贷款的激励。力度最大的一次债务免除发生在2008年,免除了6 000万个家庭的贷款并且减免成本占GDP的1·7%。有学者(Gine and Kanz,2014)发现,债务免除并没有给生产率、工资和就业带来任何好处。他们还发现,债务免除的受益人未来获得贷款的可能性更小。

总之,银行扩张可能减轻了贫困并提供了一些事实上的保险,但是总体而言,其效果喜忧参半。1991年之后,随着印度经济变得对市场更加友好,政策也发生了变化。

4·自由化和小额信贷的兴起:1991—2010年

1991年后,农村银行扩张步伐放缓(见图2)。在接下来的10年中,商业银行和区域性农村银行提供的农村信贷份额从29%下降到了24·5%(见表3)。政策变化使2004—2006年的机构贷款再次翻倍。尽管如此,农村借款人似乎又回到了放债人那里,在2013年,约33%的借款来自放债人(表3)。小额信贷这种帮助穷人的新型金融机构开始出现。

印度的小额信贷始于20世纪80年代后期的自助团体,该团体由10~15名妇女组成。自助团体不以营利为目的,通常与银行有联系,并从政府那里获得补贴。自助团体的会员人数在迅速增长,借款人从2003年的923万增加到2013年的5785万。(*Srinivasan(2016,第109页)。)人们普遍认为自助团体为减少贫困做出了贡献,这一观点也得到了数据的支持。(*Deininger and Liu(2008)·)一些特点似乎促成了自助团体的成功,包括团体成员之间的团结、储蓄与信贷的结合,以及自助团体在经济生活的其他方面进行的合作。然而,自助团体开始面临被精英俘获和违约增加的问题,正如我们所见,合作组织的发展中也存在过这些问题。(*Srinivasan(2016,第110页)。)

传统的小额信贷有着小团体和共担责任的特点,沿着著名的孟加拉格莱珉银行的路线,最后来到印度。它正处于快速增长阶段,客户从2006—2007年的1 000万人增加到2012—2013年的2 750万人。重要的是,与格莱珉银行不同,印度小额信贷机构通常以盈利为目的。营利性小额信贷机构比自助团体更具争议,其利率往往很高。如前所述,直到最近,印度储备银行才允许利率可以达到年化26%。(*在2014年,印度储备银行改变了规则:收取的最高利率为资金成本加上10%的加成,或者是商业银行基准利率的2·75倍,以其中较低者为准。参见https://economictimes.indiatimes·com/news/economy/finance/rbi-removes-26-interest-rate-cap-on-mfi-loans/articleshow/30004542.cms。)小额信贷机构也因在贷款回收方面使用严酷的方法而受到批评。(*参见http://www·thehindu·com/news/national/karnataka/women-allege-coercive-loan-recovery-by-m icrofinance-firms/article17000680·ece。)米希尔·沙阿(Mihir Shah)等人写道:“我们认为,虽然小额信贷机构模式是不可持续的,而且实际上最终可能会恶化穷人的状况,但是自助团体与银行联动的方法有可能决定性地影响安全和对最弱势群体的赋权。”(*Shah et al·(2007,第2页)。)在目前的统计研究中,即使最正面的评价也只是说小额信贷机构给穷人带来的好处微乎其微。(*Banerjee et al·(2015)运用了随机控制实验。)

2010年,小额信贷行业在印度安得拉邦受到严重冲击,该事件非常著名。这场危机及其监管回应让人想起本文开头讲到的19世纪70年代孟买德干的故事。安得拉邦小额信贷机构的贷款回收率很高,符合次大陆小额信贷机构的典型特征。它们的利润如此之高,以至于吸引了外国资本。贷款人的数量成倍增加。贫困的城市社区正在受到贷款的“地毯式轰炸”。(*参见Gokhale(2009)。)借款人能够获得多笔贷款,从一个贷方借款以偿还另一个贷方。信贷泡沫由此产生。当一些贷方被控诉采取强硬手段收回贷款时,信贷泡沫随之破裂,据称借款人因此自杀。当地宗教领袖开始鼓吹违约,且有大量借款人言听计从。安得拉邦政府随后介入,对小额信贷机构进行监管。

监管是严厉的。《安得拉邦小额信贷法案》在其简短的目标陈述中,强调了需要防止贷方使用“不人道的强制措施”。强制的定义非常宽泛,包括“任何挑衅或恐吓行为”:任何胁迫行为都会使小额信贷机构的经理和雇员被判处三年监禁;小额信贷机构不得索取抵押物等。《安得拉邦小额信贷法案》还包含了上文讨论的《德干农民救济法案》中的丹都帕特条款:不得要求借款人支付的利息总额超过本金。如果他或她已经这样做了,贷款就会被清除,而且贷款人需要退还超额的部分。最后,设立“快速通道法庭”以裁决纠纷。

随着还款率的大幅下降,安得拉邦的小额信贷行业受到严重影响。一大群著名的经济学家担心婴儿会和洗澡水一起被泼出去,因此感到不得不写一篇题为“小额信贷不是敌人”的报纸文章。(*Banerjee et al·(2010)·)他们指出,“新法律”明确表明“借款人无需偿还短期贷款”。最终,印度储备银行介入,通过了更好的监管制度,随后小额信贷行业重回正轨,但是小额信贷机构仍然存在争议。(*参见https://economictimes·indiatimes·com/opinion/interviews/for-profit-mfis-worse-than-money-lenders/articleshow/6973551·cms。)

我在本文开篇时指出,在印度,以营利为目的的放债人历来被认为是残忍的。公共部门银行更加人性化,但是需要补贴并且容易受寻租影响。我们现在已经看到,小额信贷领域也出现了同样的情况,只不过程度也许没那么深:营利性小额信贷机构被认为是剥削性的,而受补贴的自助团体被认为更可取。一位备受尊敬的评论者、前国家农业和农村发展银行行长,得出了一个显而易见的结论:政府通过补贴一类小额信贷机构(即自助团体)的运营和资金成本,使竞争环境变得不公平。由于小额信贷机构和自助团体有相同的客户,因此任何信贷成本的降低都应该让客户受益,而不是让中介机构受益。(*Srinivasan(2016,第113页)。)银行和小额信贷机构之间的区别现在开始变得模糊。例如,一家在西孟加拉邦经营的重要小额信贷机构(即Bandhan)现在已获得开设私人银行的许可。如今银行和小额信贷机构正在争夺同一批借款人,并使用类似的方法收回贷款。这种趋同可能导致了过去20年印度农业困境最明显的象征:农民自杀率升高。我以对这个问题的简要讨论结束本文。

今天,农民运动席卷全印度。高投入成本、低价格和生产率冲击迫使农民债台高筑,有的农民在无法还债后自杀。这些农民欠谁的债?印度国家犯罪记录局2015年的报告写道:“在3 097起农民或耕种者因‘破产或负债’而自杀的事件中,有2 474起是农民或耕种者从‘银行或注册的小额信贷机构等金融机构’获得贷款(80%),其中302起(10%)是从‘放债人’那里获得贷款。”其余的人同时从放债人和正规金融机构获得贷款。参见National Crime Records Bureau(2015,第267页)。计划委员会前委员阿比吉特·森(Abhijit Sen)指出:“最新的数据很有趣,因为我们所有人都认为放债人是罪魁祸首。甚至在今天,仍有一半以上的人从放债人那里获得贷款。”他对与放债人借贷有关的自杀率较低给出了如下解释:组织化的部门不太灵活,因为规则不允许其灵活。小额信贷部门更糟。他们告诉自助团体中的其他人,如果一个人不及时偿还贷款,他们的份额将被削减,以此施加还贷压力。这也会造成社会压力。许多人还派暴徒到附近吓唬借款人。(*参见http://indianexpress·com/article/india/farmer-suicides-due-to-debt-in-80-percent-cases-loans-taken-from-banks-not-monelenders-4463986/。)与自杀原因相关的数字需要谨慎对待,因为记录信息的警察在这件事上没有特别的专业知识。农民的家人也可能不敢怪罪放债人,因为放债人可能就在村里,也是他们可能再次求助的对象。(*关于这个观点,我要感谢P·Sainath。)尽管如此,这些数字确实让人们怀疑将放债人视为十恶不赦之徒的传统叙事。根本问题在于民众的收入不仅低而且不稳定,面对这种情况,有盈利压力的放债人,无论是机构还是个人,都会残酷无情地收回贷款。人道贷款只能是国家补贴的贷款,它容忍延迟还款,有时还容忍违约,但是伴随着寻租风险。农村信贷部门必须容忍这两种罪恶中的一种。没有理由将非机构的个人放债人单独挑选出来,实施专门的更严厉的惩罚性监管。

法律制度肯定是有作用的,它不应允许放债人使用欺诈方法诱导贷款或在贷款回收中施加胁迫。它还需要解决与相关学者(Meena Menon and Uzaramma,2017)描述的案件相类似的案件,在该案件中,据称放债人每月收取超过10%的利率。(*参见https://indiankanoon·org/doc/1879287/。)我们也希望,印度政府最近宣布的备受瞩目的农作物保险计划(Pradhan Mantri Fasal Bima Yojana)将在农作物保险的难题上击败传统观点,并取得成功。根据这一计划,贷款违约水平以及关于贷款回收方法的争议可能会平息,印度可能会像哈罗德·曼所说的那样更加接近于“正常的银行体系”。

关于农村信贷,我认为法律总是试图做得太多,印度最高法院最近的一项判决也支持了我的看法,不过,该判决的影响尚未显现。正如我们所见,邦政府已经通过了多部立法,为从放债人那里借款的农民提供事后债务减免。农民可能被要求支付少于合同欠款的费用,而放债人则要“割肉”。此外,根据1918年的《高利贷法案》,如果法院认为合同欠款过多,就可以判决放债人收到的金额少于合同欠款。然而,1949年的《银行监管法案》(第21A条)保护银行不受此类立法的影响:“不论1918年的《高利贷法案》或者任何与债务有关的其他邦立法有何规定,任何法院都不得以银行类企业收取过高利率为由,重组银行类企业与其债务人之间的债务。”在“库玛(Jayant Kumar)等人诉印度联邦等”(Jayant Kumar and Others vs·Union of India and Others)一案中,最高法院于2018年2月裁定,只要邦政府通过的债务减免立法明确提及对银行的债务,那么第21A条就不适用于银行。换言之,可以减少法院判给放债人的还款金额的立法现在也可以适用于银行。这一判决对银行向农村借款人放贷的意愿有何影响还有待观察。

(中国政法大学黄健栓译)

参考文献

Banerjee,A·,P·Bardhan,E·Duflo,E·Field,D·Karlan,A·Khwaja,D·Mookherjee,R·Pande,and R·Rajan·2010·“Microcredit Is Not the Enemy·”Financial Times,December 13·

Banerjee,A·,E·Duflo,R·Glennerster,and C·Kinnon·2015·“The Miracle of Microfinance?Evidence from a Randomized Evaluation·”American Economic Journal,Applied Economics 7(1):22-53·

Bell,C·1990·“Interactions between Institutional and Informal Credit Agencies in India·”World Bank Economic Review 4(3):297-327·

Bhende,P·J·1983·“Credit Markets in the Semi-Arid Tropics of Rural South India·”ICRI-SAT Economics Program Project Report 56,International Crop Research Institute for the Semi Arid Tropics,Hyderabad,India·

Bombay(India:State)·1954·Gazetteer of Bombay State:Poona District·Bombay:Government Central Press·

Burgess,Robin,and Rohini Pande·2005·“Do Rural Banks Matter?Evidence from the Indian Social Banking Experiment·”American Economic Review 95:780-795·

Chaudhary,L·,and A·Swamy·2011·“Microfinance and Predatory Lending:The Same Old Story?”Ideas for India,http://www·ideasforindia·in/article·aspx?article=Microfinance-and-predatory-lending-The-same-old-story·

Chaudhary,L·,and A·Swamy·2017·“Protecting the Borrower:An Experiment in Colonial India·”Explorations in Economic History 65:36-54·

Cole,S·2009·“FLxing Market Failures or Fixing Elections?Agricultural Credit in India·”American Economic Journal:Applied Economics 1(1):219-250·

Deininger,K·,and Y·Liu·2013“Economic and Social Impacts of an Innovative Self-Help Group Model in India·”World Development 43(2013):149-163·

Ghatak,S·1976·Rural Money Markets in India·Delhi:Macmillan Company of India·

Gine,X·,and M·Kanz·2014·“The Economic Effects of a Borrower Bailout:Evidence from an Emerging Market·”World Bank Policy Research Working Paper 7109,World Bank,Washington,DC·

Gokhale,K·2009·“A Global Surge in Tiny Loans Spurs Credit Bubble in a Slum·”Wall Street Journal,August 14·http://online·wsj·com/article/SB125012112518027581·html·

Government of Maharashtra·1960·Maharashtra State Gazetteers:Kolhapur District·Bombay:Directorate of Government Printing·https://gazetteers·maharashtra·gov·in/cultural·maharashtra·gov·in/english/gazetteer/KO

LHAPU R/home.html·

Hoda,A·,and P·Terway·2015·“Credit Policy for Agriculture in India—An Evaluation·”ICRIER Working Paper 302,Indian Council for Research on International Economic Relations,New Delhi·

India,National Crime Records Bureau·2015·Accidental Deaths and Suicides in India·New Delhi:Ministry of Home Affairs·

Islam,M·M·1995·“The Punjab Land Alienation Act and the Professional Moneylenders·”Modern Asian Studies 29:271-291·

Kochar,A·2011·“The Distributive Consequences of Social Banking:A Microempirical Analysis of the Indian Experience·”Economic Development and Cultural Change 59:251-280·

Kumar,Vijay·1997·“Hollowness of Debt Relief Laws·”Cochin University Law Review(1997):100-111·

Mann,H·1957·“Review of the General Report of the Committee of Direction:All India Rural Credit Survey·”Indian Economic Review 3(4):76-80·

Patil,S·G·2009·Report of the High-Powered Committee on Cooperatives·New Delhi:Ministry of Agriculture·

Pradhan,N·C·2013·“Persistence of Informal Credit in Rural India:Evidence from All India Debt and Investment Survey and Beyond·”RBI Working Paper Series,Reserve Bank of India,Mumbai·

Quereishi,Anwar Iqbal 1947·The Future of the Cooperative Movement in India·Madras:Oxford University Press·

Reserve Bank of India·1954·All-India Rural Credit Survey:Report of the Committee of Direction:Vol·II:The General Report·Bombay:Reserve Bank of India·

Reserve Bank of India·1990·A Review of the Agricultural Credit System in India·Bombay:Reserve Bank of India·

Reserve Bank of India·2007·Report of the Technical Group to Review Legislations in Money Lending.Mumbai:Reserve Bank of India·

Roy,T·,and A·Swamy·2016·Law and Economy in Colonial India·Chicago:University of Chicago Press·

Sarap,K·1987·“Transactions in Rural Credit Markets in Western Orissa,India·”Journal of Peasant Studies 15(1):83-107·

Shah,M·,Rangu Rao,and P·S·Vijay Shankar·2007“Rural Credit in 20th Century India:An Overview of History and Perspectives·”Economic and Political Weekly 42:1351-64·

Srinivasan,R·2016·State of Rural Finance in India:An Assessment·New Delhi:Oxford University Press·

Thorner,D·1964·Agricultural Cooperatives in India:A Field Report·New Delhi:Asia Pub lishing House·

Vaidyanathan,A·2005·Report of the Task Force on Revival of Rural Cooperative Credit Institutions·New Delhi:Ministry of Finance·

Wadhwa,D·C·1989·“Guaranteeing Title to Land:A Preliminary Study·”Economic and Political Weekly,24(41):2323-2334

{kind=link}