*Philippe Aghion,法兰西学院院士、伦敦政治经济学院(LSE)经济学教授;Sergei Guriev, 欧洲复兴开发银行首席经济学家、巴黎政治学院经济学教授、欧洲经济政策研究中心研究员;Kangchul Jo,伦敦政治经济学院博士研究生。——编者注

**感谢欧洲复兴开发银行、伦敦政治经济学院的研讨会及与会者。感谢欧洲复兴开发银行韩国信托基金提供的财务支持。本报告仅代表作者本人的观点,并不代表作者所在机构或者文中提到的其他机构的观点。——作者注

一、引言

发展中国家需要根据其发展水平选择不同的增长模式。熊彼特增长理论(Aghion and Howitt,1992;Aghion et al.,2014)认为,究竟是选择“依赖投资”还是“依靠创新”的增长模式,主要取决于一国与全球生产率前沿的距离。远离生产率前沿的经济体可以通过采用其他国家发明的技术,利用投资驱动模式追赶发达经济体。这种增长模式需要大量的资本投资,很多投资通常还得由国家或大型企业集团集中协调进行。随着经济体越来越接近前沿,就需要转向创新驱动模式:增长动力来自新技术的发明,而不是从其他国家引进。创新驱动的增长模式不仅需要高技能劳动力、投资于先进的研发,也离不开充满活力的竞争环境,即不同企业之间的竞争及其市场进入与退出。

由于政治经济因素对制度变迁的影响,从投资驱动的增长模式向创新驱动模式的转型可能会出现延缓。投资驱动模式催生了强大的利益集团,它们希望维持现状,所以可能会抵制创新驱动的增长模式。在这种情况下,投资驱动的增长模式可能会长期存在,从而对生产率增长和经济发展产生不利影响,导致经济陷入“中等收入陷阱”(Gill and Kharas,2007)。

本文试图通过分析韩国企业层面的数据,细致地研究1997—1998年金融危机后韩国增长模式从投资驱动向创新驱动转型的过程,这一转型大幅降低了现有企业集团(财阀)的政治影响力。韩国是熊彼特增长理论的典型实验场。对近几十年韩国经济转型的描述通常包括三个关键要素(Chang,2003)。第一,在1997—1998年亚洲金融危机之前,韩国经济非常依赖财阀模式。财阀附属的成员企业和银行之间相互支持(通过获得补贴资金、提供显性和隐性的救助担保),有效地限制了非财阀企业(和外国直接投资者)的市场进入。以财阀为基础的经济模式确实在工业化、投资和出口增长方面取得了成功,这与熊彼特增长框架非常吻合。(*1.1963—1997年,韩国人均GDP(国内生产总值)以每年7%的平均速度增长,成为历史上令人印象最深刻的经济增长时期之一。)第二,亚洲金融危机破坏了财阀模式的合法性,并为改革提供了机会之窗。韩国也曾讨论过促进竞争性改革的蓝图,但正是在这场危机中,来自国际货币基金组织施加的压力为改革提供了关键动力。第三,重组业绩不佳的财阀,消除进入壁垒,取消对财阀成员提供的隐性金融支持。这为韩国经济打开了竞争之门,有助于其转向创新驱动的后工业化模式。(*2.例如,根据美国专利及商标局(USPTO)的数据,1992年,德国向美国专利及商标局提交的专利申请为韩国的8倍,而2003年仅为1.8倍。自2012年以来,韩国在申请美国专利方面已经超过德国。2015年,韩国向美国专利及商标局提交的专利申请比德国多30%(尽管韩国的人口约为德国的一半,而且无论是名义GDP还是购买力平价折算出的GDP,韩国都不到德国的一半))。

虽然上述叙述看似符合宏观经济趋势,但此前从未使用分类数据对之进行检验。本文通过研究韩国制造业企业的普查数据,试图了解1998年改革是否确实导致更多的非财阀企业进入市场,以及它们在过去由财阀主导的行业中是否实现了生产率增长。

我们发现,与上述推测一致,危机过后,在以前由财阀主导的行业中,非财阀企业的生产率(劳动生产率和全要素生产率)取得了相对较快的增长。不仅如此,改革后,非财阀企业进入市场的数量在所有行业中都在显著增加。

最后,我们研究了公司层面的专利活动数据。我们发现,危机之前财阀企业每年的专利增长稍快于非财阀企业。危机过后,财阀企业每年的专利申请数量停止增长,而非财阀企业的专利申请数量却在加速增长。在所有行业中,非财阀企业都出现了加速申请专利的趋势。

专利申请活动的演变与企业的利润变化相一致。危机过后,所有行业中的非财阀企业利润都有所增加。而财阀企业的利润只在危机前财阀数量较少的行业中有所增加。在以前由财阀主导的行业中,财阀企业的利润在危机过后没有明显变化。

本文的其余部分结构如下。第二部分讨论相关的文献。第三部分提供了了解危机前韩国经济制度和财阀作用的背景情况,并介绍了1998年的改革。第四部分讨论数据和研究方法。第五部分展示主要的研究结果。第六部分为结论。

二、文献回顾

1997—1998年金融危机以及随后由国际货币基金组织支持的改革削弱了财阀对韩国经济的控制,从而促进了融资、企业的市场准入和生产率增长,这一事实已在文献中得到证明,尽管使用的样本数据较少。博伦斯坦等人(Borensztein and Lee,2002)已经证明,危机之前财阀企业能够优先获得信贷,危机过后财阀和非财阀企业之间已没有明显差别。危机之前信贷并没有按企业效率投放,危机之后信贷却流向了效率更高的企业,这有助于效率的提升。还有学者(Hong、Lee and Lee,2007)研究了基于现金流和投资收益率的投资规模,结果显示,危机之前财阀企业的投资要高于非财阀企业,这种差异在危机之后消失了。这两篇论文的数据来源都仅限于上市公司。

博伦斯坦等人(Borensztein and Lee,2005)分析了上市公司和非上市公司,但使用的是32个行业的汇总数据。他们的研究还表明,在改革之前,信贷不太可能投向效率更高的行业,获得更多信贷的行业也没有显示出更高的增长率。

米内蒂等人(Minetti and Yun,2015)使用KISLINE提供的242家公司(包括37家财阀企业)和这些公司获得的1608笔银团贷款数据。他们的分析表明,改革之前银行对其财阀企业借款人(相对于非财阀借款人)的监管动机要弱于改革之后,他们认为改革消除了银行对财阀的隐性救助担保。

唯一使用与本文相同的采矿和制造业调查数据的文献是阿斯图里亚斯等人(Asturias et al.,2017)的论文,他们还利用了智利和美国的类似数据。他们从理论和实证两方面均表明,在快速增长时期,增长中的很大一部分可以通过企业净进入解释(因此关注的是总绩效随时间的变化)。我们对韩国使用相同的数据集,但我们的重点是行业层面的结论、财阀的作用以及1998年改革带来的竞争环境变化。

另一篇相关论文来自赫墨斯和奥尔森(Hemous and Olsen,2017),该文表明,财阀的垄断地位降低了潜在创新者的市场规模,导致专利数量减少。他们使用的数据来自美国和日本,日本也有与韩国类似的财阀。

三、财阀与1998年改革

“Chaebol”(财阀)是一个韩国名词,指的是韩国的大型企业集团。(*1.按照韩国词典的标准定义,财阀是一群资本家和商人,他们管理着若干家公司,拥有巨额财富。单词chaebol由chae(“财富或金融”)和bol(“宗族或集团,具有强烈的排他性内涵”,Haggard et al.,2003,第25页)组成。)财阀在韩国经济快速增长中发挥了关键作用,三星电子和现代汽车等一些财阀的成员企业已经成为重要的全球性企业。第二次世界大战后,韩国商人和政府建立了密切的关系,财阀应运而生。由于财阀创始人与政府高级官员之间的良好关系,他们在原日本殖民者出售其持有的资产以及外汇分配的过程中大获其利。20世纪60年代,政府实施了一系列“五年计划”以加快经济增长。政府审查大型投资项目的有效性,并将有限的外国贷款有效地用于能够培育出口导向型产业的项目。许多财阀被政府选中来承担这些项目,它们受益于各种形式的政府支持,获得了迅速的发展。随着20世纪70年代实际工资水平的上升,政府又调整了规划目标以促进重化工业的发展。政府继续为这些行业的财阀企业提供补贴,并在石油危机后为破产企业提供救助。1979年,随着长达18年的朴正熙执政时期的结束,政府对财阀的支持变得不那么明显了。但放松金融管制,包括银行私有化和取消对非银金融机构的所有权限制,为财阀提供了通过内部资本市场和集团内部交叉补贴为其投资项目融资的机会。

大多数财阀将业务分散到不相关的领域,每个附属企业如同商业集团的子公司,在集团内共享技术、品牌、人力资源和资本。财阀内形成了内部资本市场,利用贷款、债务担保、交叉持股等方式促进其业务的扩张。在20世纪90年代中后期的鼎盛时期,排名前30位的财阀占韩国GDP的16%,仅排名前5位的财阀(现代、三星、LG、大宇和SK)就占GDP的10% (Chang,2003,第11页)。

相互担保和交叉补贴实际上限制了非财阀成员获得融资的机会。(*2.联邦贸易委员会直到1998年才开始对财阀涉及债务担保和交叉补贴的反竞争行为进行有效监管(Chang,第127页、第222页、第237页;World Bank,1999,第76页)。参见World Bank(1999,第83—84页)对财阀在改革前限制独立公司获得资金方面的讨论。)对外资所有权的限制也有利于财阀,1997年之前,外资在韩国企业中的持股上限为股本的26%。(*1.Haggard et al.(2003,第319页)将危机前韩国的外国直接投资制度称为“亚洲最具限制性的制度之一”,它为企业在国内市场提供了实质性的保护。)

然而,政府提供的隐性救助担保(Minetti and Yun,2015)、相互债务担保、交叉补贴和不透明的公司治理(*2.通过附属公司之间的交叉持股,财阀创始人的家族实际上控制了整个集团,尽管他们仅拥有一小部分股份。这带来了一些问题,如对财阀的会长通过内部交易或内部转移定价机制进行转移方面缺乏问责制 (World Bank,1999,第6章)。)却推动了对低效率经营活动的融资。集团内部的道德风险导致了过度投资:20世纪90年代,虽然财阀的资本密集度有所增加,但资本生产率却下降了一半(Chang,2003,第18页)。

效率低下和相互担保的恶性循环,最终导致了1998年危机期间财阀附属企业的破产及其连锁反应。1998年韩国破产的企业数量是前几年的两倍(Chang,2003,第5页); 1999年,排名前5的财阀——大宇集团也宣告破产(OECD,2000)。

1997年底,韩国政府申请了国际货币基金组织的资金援助,并同意实施有利于竞争的若干重要改革,对财阀进行了重组(IMF,1997a,b)。首先,政府强迫财阀将负债权益比降至200%以下,并取消相互债务担保(Chang,2003,第190页、第195页、第213页)。这项改革还要求改善公司治理、合并财务报表,并引入了对金融机构的透明监管。

改革还放宽了外国投资者的准入(1997年底将外国投资者的最高持股比例提高到50%,1998年底提高到55%)。

政府还从根本上加强了反垄断执法,包括对财阀的监管和实施传统的竞争政策(Haggard et al.,2003,第320页)。与危机前相比,1998—2000年发布的整顿令数量和征收的罚款数额分别增加了3倍和25倍(Shin,2003,第277页)。

上述措施都大大降低了非财阀企业(包括外资企业(*3.正如Yun(2003)所示,改革导致外国直接投资流量急剧增加,从危机前占GDP的0.5%增加到1998—2000年占GDP的2%。))的进入壁垒,减少了财阀企业优先获得融资的机会,进一步为非财阀企业创造了公平的竞争环境。

四、数据与经验研究

4.1研究方法

我们采用双重差分法作为主要研究方法。亚洲金融危机后的财阀改革为分析财阀企业的动力学提供了一个完美的准自然实验。在我们的设定中,关键的回归因子是财阀企业在行业中的市场份额及其与危机后时间虚拟变量的交叉项。主要设定如下:

|

下标i和t分别表示行业和年份。包括行业固定效应αi和行业层面聚类的标准误。Yit是我们研究的动力学因变量。我们将危机后(Post crisis)定义为一个虚拟变量,1998年之前为0,1998年之后为1,在1998年没有值。我们尝试了其他变化,比如将1998年纳入危机前或危机后,结果没有改变(这一结果对于用个别年份的固定效应代替危机后虚拟变量也很稳健)。对于财阀份额(Chaebol share)变量,我们使用危机前财阀企业在行业中的平均市场份额。由于财阀份额完全被行业固定效应吸收,我们仅用危机后虚拟变量和交叉项作为回归因子。选择滞后的财阀市场份额作为财阀份额变量的结果也很稳健。

我们使用每个因变量对所有企业进行回归分析,并分别对财阀企业和非财阀企业进行回归分析。在所有的回归中,我们排除了最高和最低1%的企业层面观察值,以确保我们的结果不受异常值的影响。

4.2数据

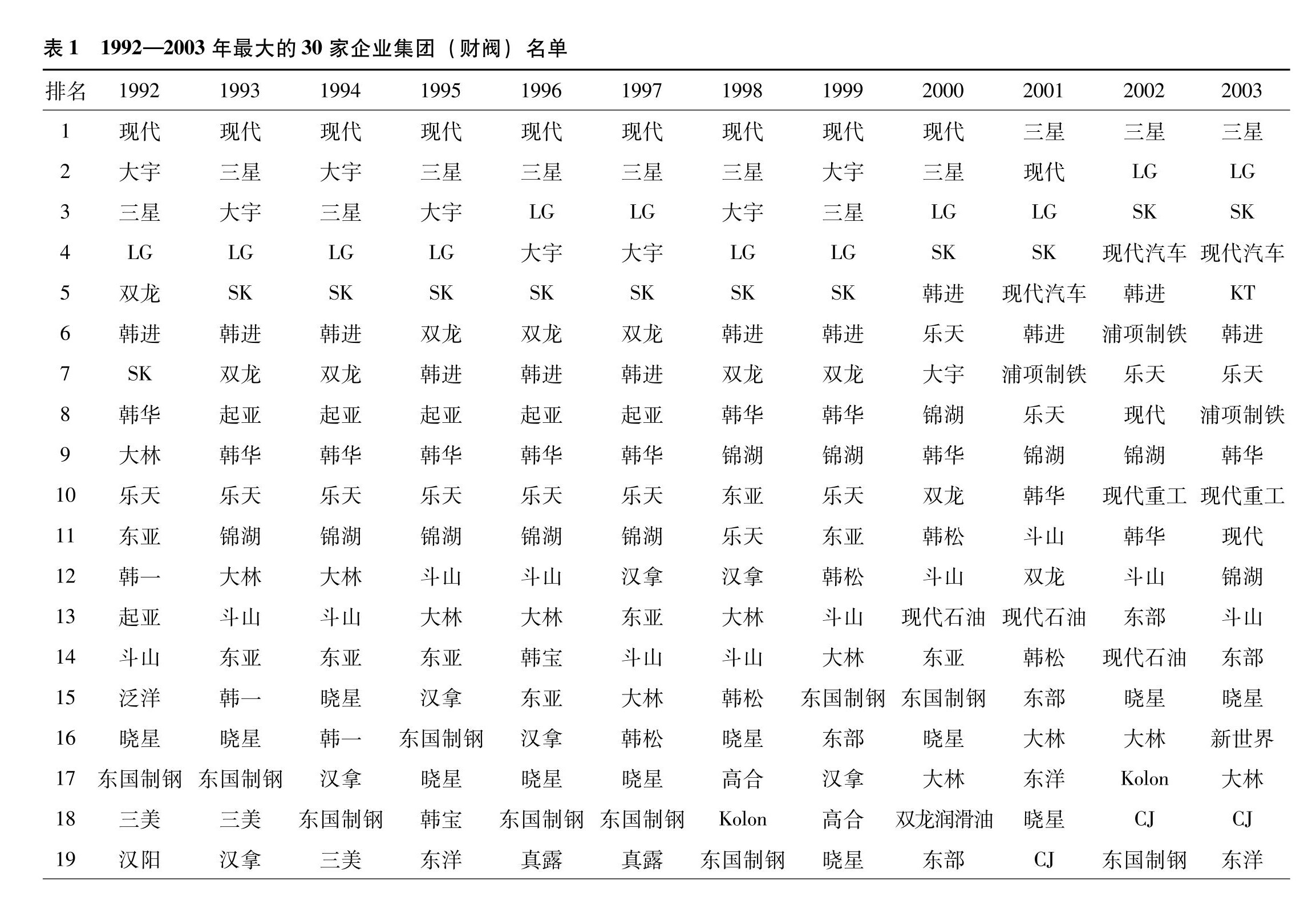

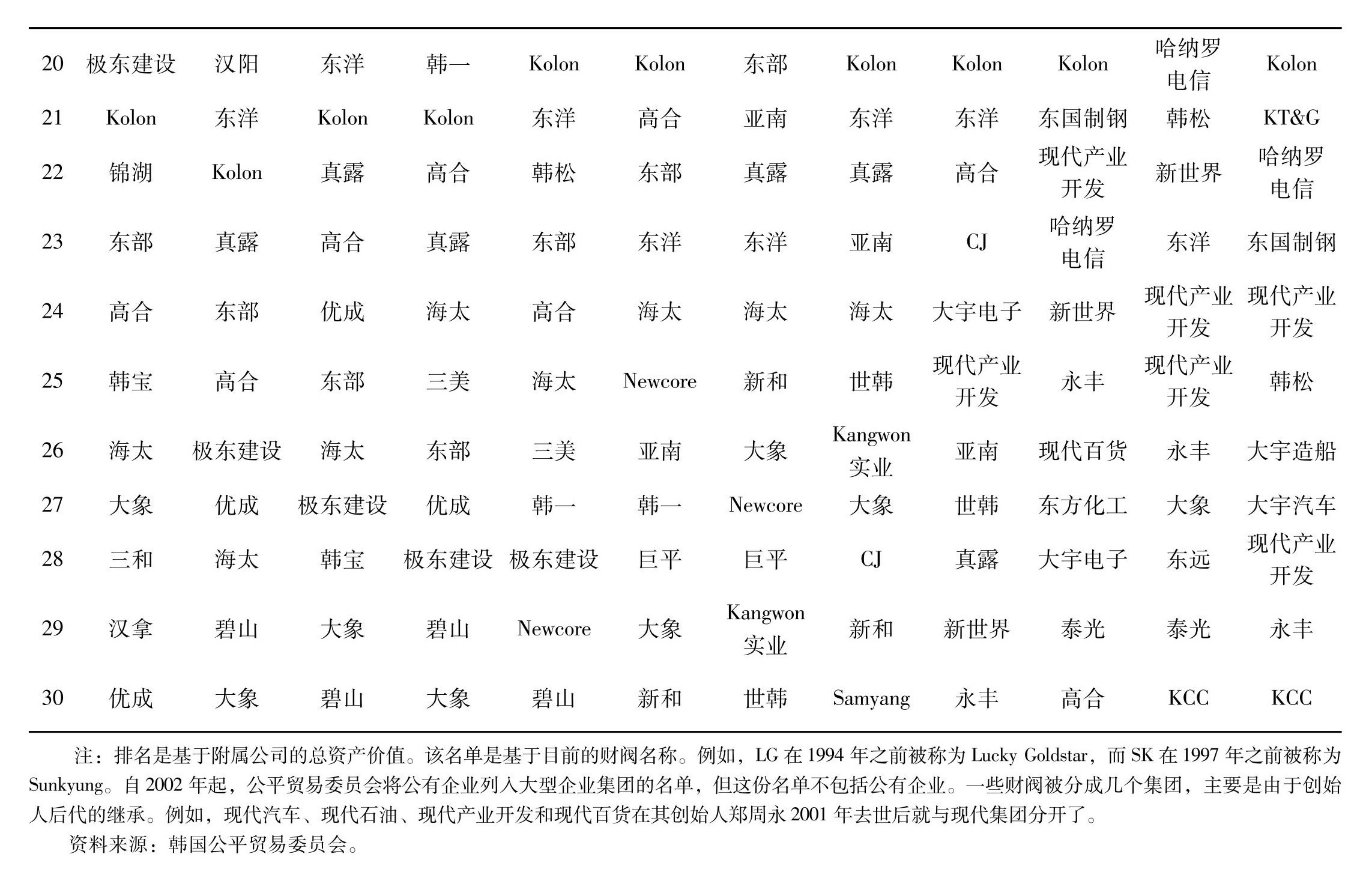

“财阀”是韩语中用来表示大型企业集团的一个通用术语,为了便于分析,有必要为财阀制定一个具体标准。在本文中,根据附属企业的总资产价值,我们将每年最大的30家企业集团视为“财阀”。考虑这一标准有三个原因。第一,这是韩国文献中使用最广泛的一个术语;第二,这些企业集团通常受韩国政府监管(*1.韩国公平贸易委员会是韩国政府的一个部门,根据《垄断规制和公平贸易法案》对财阀进行监管。它每年公布受监管的财阀名单。在实际监管中确定财阀的标准发生了许多变化,但在我们的抽样期间(1992—2003年),除了2002年起纳入公共企业外,这些标准基本上保持一致。考虑到这些变化,我们以附属公司的总资产价值为基础,重点关注30个最大的私营企业集团 (2002年和2003年不包括公共企业)。);最后,与第二点相关,在我们的样本期内,这些集团的名称和附属企业的名单资料一直可以查到。表1列出了每年最大的30家企业集团的名单。这个名单在不同年度会有所变动,其主要原因是企业的破产、合并和收购。

|

|

一些持续经营的企业集团,如大象集团(Daesang),在一些年份的榜单出现,在其他年份则未能上榜。这意味着,同一家企业在某一年可能为财阀成员,而在另一年也可能不是,这取决于其所属企业集团的财阀地位。那些在整个样本期内一直是30家最大企业集团成员的企业,其销售额占至少在一年内曾进入过30家最大企业集团之列的企业销售额的54%,这表明,与进入榜单次数相对较少的财阀企业相比,这些财阀企业显示出更高的主导地位。

我们工厂层面数据的主要来源是韩国统计局实施的年度采矿和制造业调查。(*1.这些微观数据通过韩国统计局的MDIS(微数据集成服务)的远程访问服务获得。)根据韩国标准工业分类(KSIC),该调查涵盖了韩国境内经营采矿和制造业并至少拥有5名员工的所有工厂。(*2.从2008年的调查开始,人口数量已经变成至少拥有10名员工的工厂,但是在我们的样本期内,这一数字一直为至少拥有5名员工的工厂。)由于1992—2003年99.9%的工厂接受了调查,我们事实上可以假设调查结果包括了韩国采矿和制造工厂的全部范围。微观数据中的每一个调查结果都是一个工厂,从一家企业可以拥有多个工厂的角度来看,工厂与企业是不同的。我们将保持这种区分,直到解释我们的数据收集方法,并在后面的部分中将数据中的实体称为“企业”。这项调查提供了有关工厂业务活动的广泛信息,如员工人数、销售额、制造成本、销售和管理费用,以及有形资产价值。

我们确定了1992—2003年的抽样期,因为可得的调查数据是从1992年开始的,并且我们希望考虑1997—1998年危机前后相同跨度的时期。为了充分利用丰富的微观数据,我们选择使用五级行业分类,这是韩国标准工业分类中最高的级别。根据韩国统计局的一致性,所有年份的行业分类都转换为第8代韩国标准工业分类。(*3.1998年至2003年的产业分类以1992年至1997年的第8代韩国标准工业分类编码和第6代韩国标准工业分类编码为基础。)我们关注制造工厂而忽略采矿工厂。

在微观数据中,每个工厂都用其唯一的工厂身份标识,但完全是匿名的。这是我们分析的一个主要障碍,因为我们需要在微观数据中区分出财阀的附属企业。以往分析财阀行为的大多数研究,都是通过使用其他非匿名但不太全面的数据集((*4.如KISVALUEKIS VALUE是由NICE提供的韩国数据库,NICE是一家专门为韩国公司提供信用评级的公司。它提供了必须由外部审查人员审计的私营公司信息。根据韩国现行法律,资产超过120亿韩元(约合1000万美元)的公司需要提交外部审查员的审计报告。因此,KIS VALUE的覆盖范围比“采矿和制造业调查”的覆盖范围要窄得多。))规避这一障碍。我们从另一个方面,通过直接尝试使用各种资源,从微观数据中识别财阀企业,解决了这个问题。据我们所知,还从未有人如此尝试过,这种数据收集方法是我们研究中最新颖的方面之一。

我们确定财阀附属制造企业的基本方法如下。首先,我们利用OPNI上2001—2003年的信息和2000年以前公平贸易委员会的新闻稿,编制出制造业财阀成员的名单。(*1.OPNI(http://groupopni.ftc.go.kr)是一个提供财阀附属公司详细信息的韩国网站,包括每家公司的名称、成立日期及其二级韩国标准工业分类(KSIC)代码,由公平贸易委员会管理。公平贸易委员会每年4月宣布指定30家大型财阀。这些新闻稿要么包含所有财阀企业的名单,要么包含每个财阀内部附属公司的变动。2000年以前的名单是利用这些新闻稿编制的。韩国公平贸易委员会过去的新闻稿可在韩国发展研究所经济信息中心(KDI)(http://eiec.KDI.re.kr)查阅。)这份名单包括企业的名称、所属的财阀、企业成立的年月,以及最多五位的所在行业代码。这些变量是我们识别过程中最基本的信息。对于2001—2003年的财阀企业,除了五位韩国标准工业分类代码外,列表所需的所有变量都可以从OPNI获得,行业代码利用DART获得。(*2.DART(http://dart.fss.or.kr/)是由韩国金融监督院运营的网站,提供韩国所有上市和法定审计公司的信息。它显示了公司成立的日期、该公司生产的商品和服务的详细行业代码。)对于2000年以前是财阀的附属企业但2001年以后不是的,我们只能从公平贸易委员会的新闻稿中检索企业及其所属财阀的名称。因此我们需要收集成立日期和行业分类的数据。各种数据来源,包括DART、每家公司网站上的企业发展史部分、新闻文章和来自在线招聘网站的企业基本信息都得到了利用。一些企业的数据我们没有找到,不过这些企业所占市场份额不到所有财阀成员的5%。

此外,我们还根据微观数据为财阀建立了企业和工厂关系。由于调查提供了所有年份的工厂身份和2002年以来的企业身份,我们可以在2002年和2003年为财阀成员建立稳固的企业和工厂关系。对于2001年之前的关系,我们使用DART的年度业务报告、每个企业网站的企业发展史部分和新闻文章检查每个财阀的企业和工厂的变化,以调整2002年和2003年的企业和工厂关系。(*3.不幸的是,我们不能为那些在2002年或2003年并不存在的财阀企业提供这样的联系,因为它们的企业身份是未知的。这些企业主要是在2001年之前倒闭、被其他公司收购或合并的财阀企业。对于这些企业,我们可以使用基本信息确定每个企业最多有一个工厂,尽管它们可能拥有多个工厂。)利用这些关系,一家企业可以拥有多个工厂和行业分类,因为如果工厂的位置或产品的行业分类不同,在调查中会对这些工厂分别对待。

在确定企业和工厂关系的同时,我们还将列表中的基本信息应用于微观数据,以确定财阀的附属工厂。我们根据企业成立的年月、行业代码、地点和销售数据进行了识别工作。在微观数据中确定了财阀企业后,我们通过将财阀工厂的总销售额除以所有工厂的总销售额,计算出财阀在每个行业每年的市场份额。

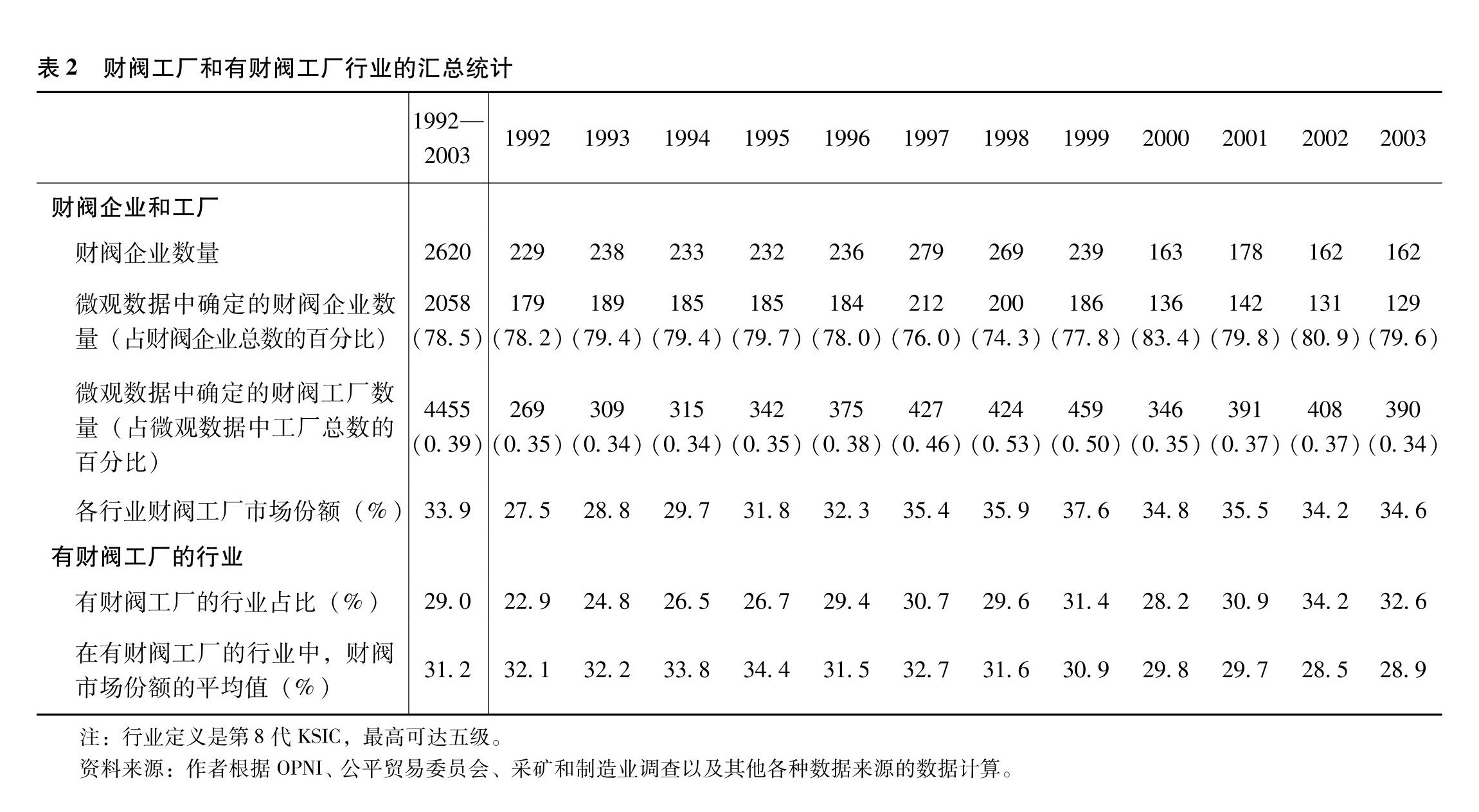

表2展示了财阀工厂和存在财阀工厂的行业的汇总统计数据。通过识别过程,最终可以从我们构建的2620个企业—年观测对中,从微观数据中确定2058个财阀制造业企业—年观测对。整个抽样期的鉴定成功率为78.5%,年鉴定成功率一直在70%以上。财阀工厂占工厂总数的0.4%左右,但数据显示其市场份额达到33.9%,这反映出财阀在韩国经济中的强大影响力。在29%的韩国标准工业分类五级行业中,在样本期内的至少一年中存在着财阀工厂,财阀在这些行业的市场份额非加权平均值为31.2%。与财阀在所有行业中的市场份额(33.9%)相比,这意味着财阀工厂主要在工厂规模较大的行业运营。我们还应注意到,危机前财阀在行业中所占市场份额有所增加,危机后则略有下降。因此,我们的结果不是由市场结构的重大变化导致的,而是由市场行为的变化导致的。

|

回归中的主要因变量是生产率(行业平均劳动生产率和全要素生产率的对数)、工厂的进入与退出、就业、资本存量和资本存量的增长率,按照行业和年份计算。平均劳动生产率是用总实际增加值除以工人总数。由于增加值是以名义价值计算,我们将其除以制造业的GDP平减指数。我们遵循阿斯图里亚斯等人(2017)的方法计算每家公司的全要素生产率。与他们的方法唯一的区别是,我们使用的是增加值而不是总产出。我们以进入和退出的工厂的市场份额代表进入和退出,计算方法是将进入和退出的工厂的总销售额除以所有工厂的总销售额。工厂的资本存量是每年年初和年末资本存量的平均值。资本存量的增长率是当年价值与上年价值之比的对数。

回归中的另一个重要变量是专利数量。我们使用BvD(Bureau van Dijk)提供的Orbis历史数据库。根据之前的财阀企业列表,我们将每家企业分为财阀的附属企业和非财阀企业,并根据公布日期计算财阀和非财阀企业的专利数量。我们按年度和行业汇总了所有企业、财阀和非财阀企业的专利数量。由于大多数专利都由企业拥有,这些企业的行业分类按美国标准行业分类(US SIC)表示,我们按照国际标准行业分类第4版(ISIC Rev. 4)对行业进行分类,在后面的小节中,这也被用于构建企业层面对外部融资的依赖。(*1.在我们的样本期内,73.6%的专利属于按美国标准行业分类代表其行业分类的企业。其余的专利权属于主要行业分类为第9代韩国标准工业分类的企业所有。)我们假设每项专利的当前所有者是专利发表时的研发者。实际上,我们在回归中使用的是所有财阀和非财阀企业每年公布的新专利数量的对数。

为了计算5.3中使用的工厂利润,我们使用了德勒克和沃辛斯基(De Loecker and Warzynski,2012)的方法。他们的方法需要对生产函数进行估计以获得利润,我们考虑三个模型:柯布—道格拉斯生产函数,考虑内生性的柯布—道格拉斯生产函数,以及考虑内生性的超越对数生产函数。我们使用工厂的财阀成员资格作为影响最优投入需求的变量。行业利润是每个行业中工厂利润的平均值。

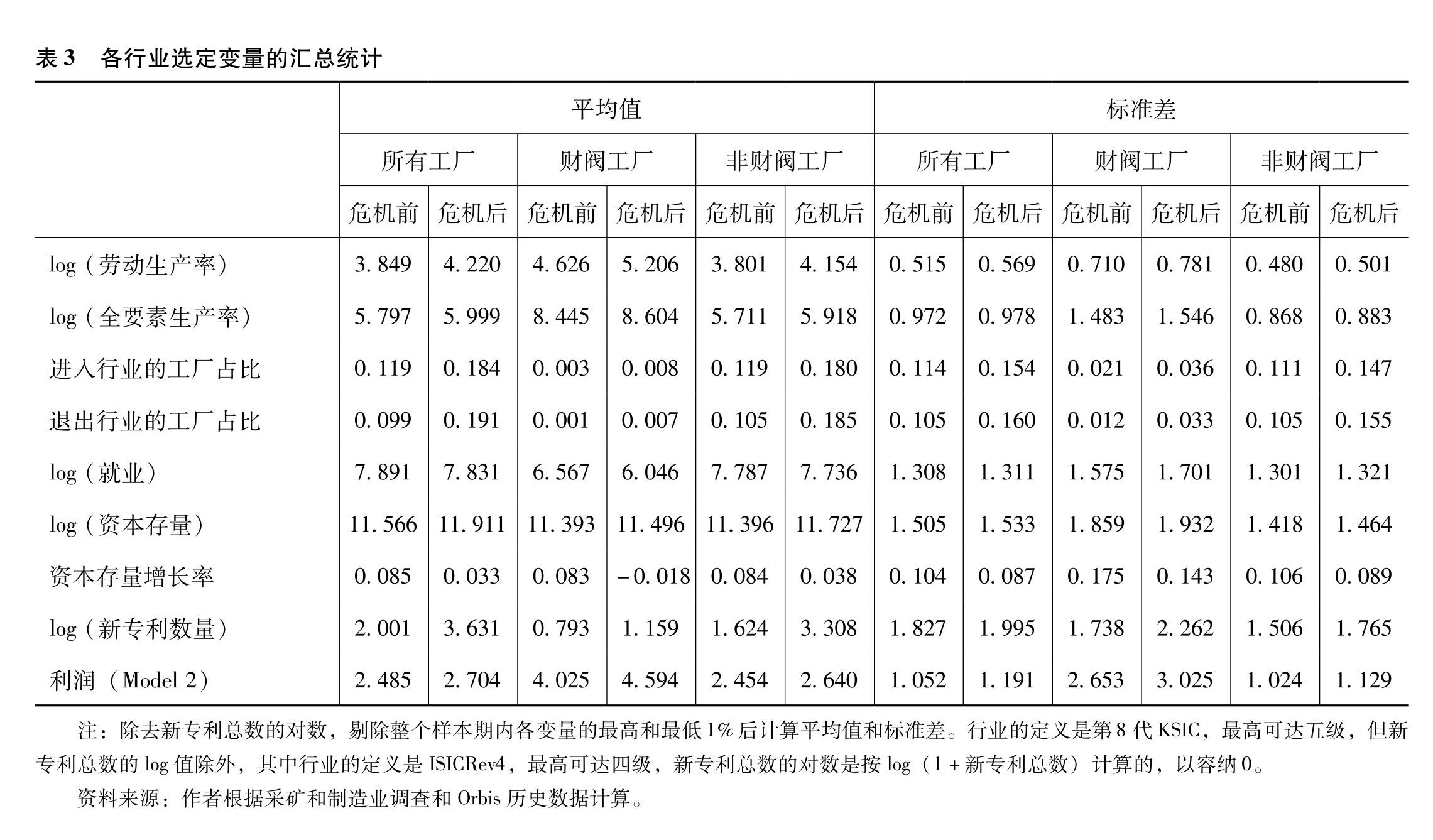

表3提供了上述变量的汇总统计数据。该表显示了在变量没有缺失值的行业中,行业层面变量的平均值和标准差。除了就业率和资本存量增长率之外,大多数变量在危机之后都有所增加。

|

五、主要的研究结果

5.1市场准入与退出,生产率增长

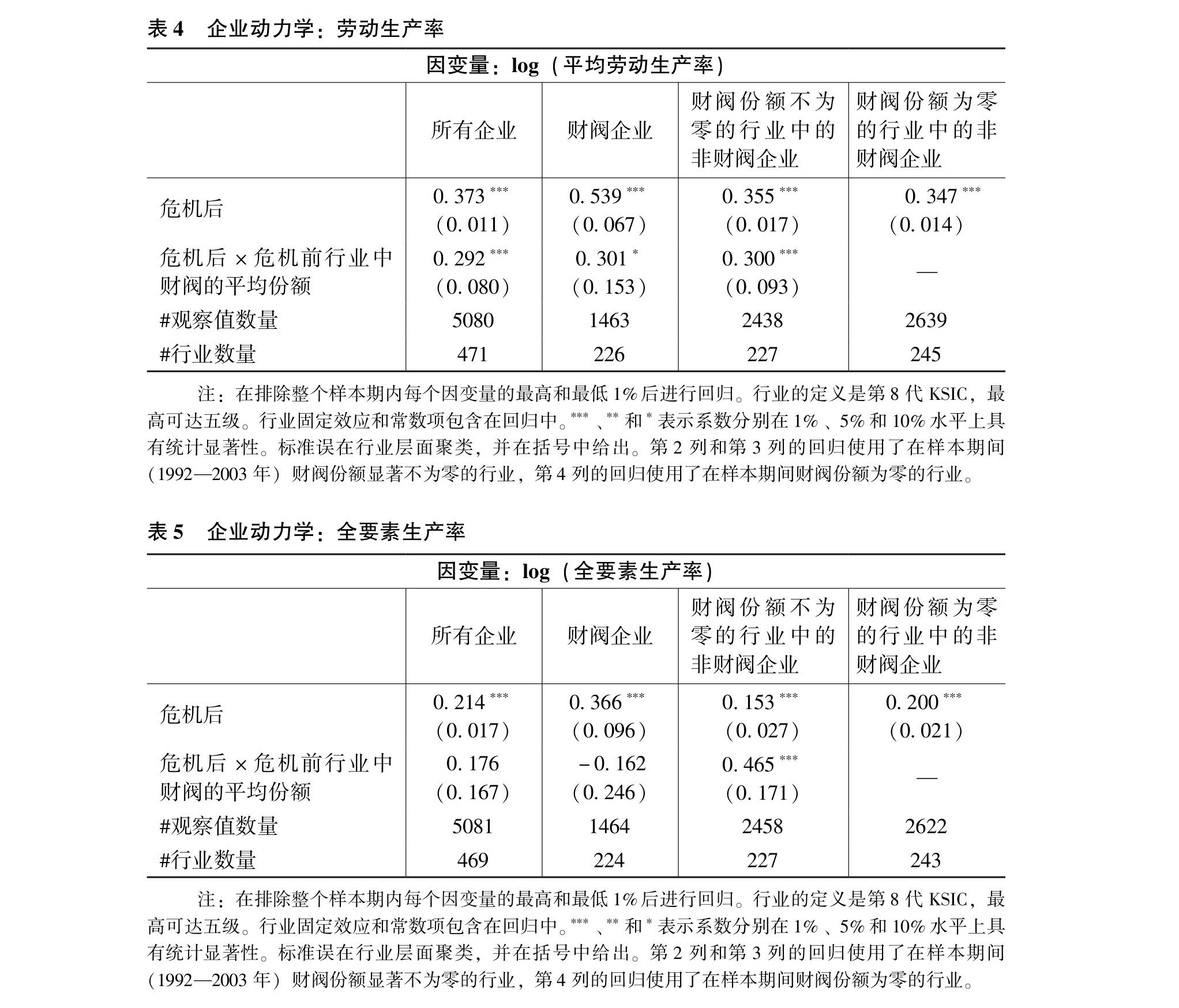

表4到表9列出了我们的主要研究结果。在每张表中,我们先考虑整个样本(第1列)的结果,再考虑财阀企业的子样本(第2列),然后考虑在财阀不占主导的行业中非财阀企业的子样本(第3列),以及在没有财阀存在的行业中非财阀企业的子样本(第4列)。

在表4中我们考虑了劳动生产率的变化。危机过后,各行业的劳动生产率都在加快增长,财阀企业与非财阀企业都是如此。与非财阀主导的行业相比,在危机前有较多财阀存在的行业中,无论是财阀企业还是非财阀企业的劳动生产率增长速度都更快。

在表5中我们考虑了全要素生产率的变化。虽然危机后在财阀主导的行业中劳动生产率增长更为显著,但对于危机前由财阀主导的行业来说,这些行业中非财阀企业的全要素生产率增长幅度更大,表明这些行业的改革确实为非财阀企业提供了更多机会。有观点认为,在韩国经济从投资驱动模式转向创新驱动模式的过程中,财阀的反应是增加人均资本而不是进行创新,这个结果与这种观点是吻合的。我们下面对专利的研究结果证实了这一直观认识。

|

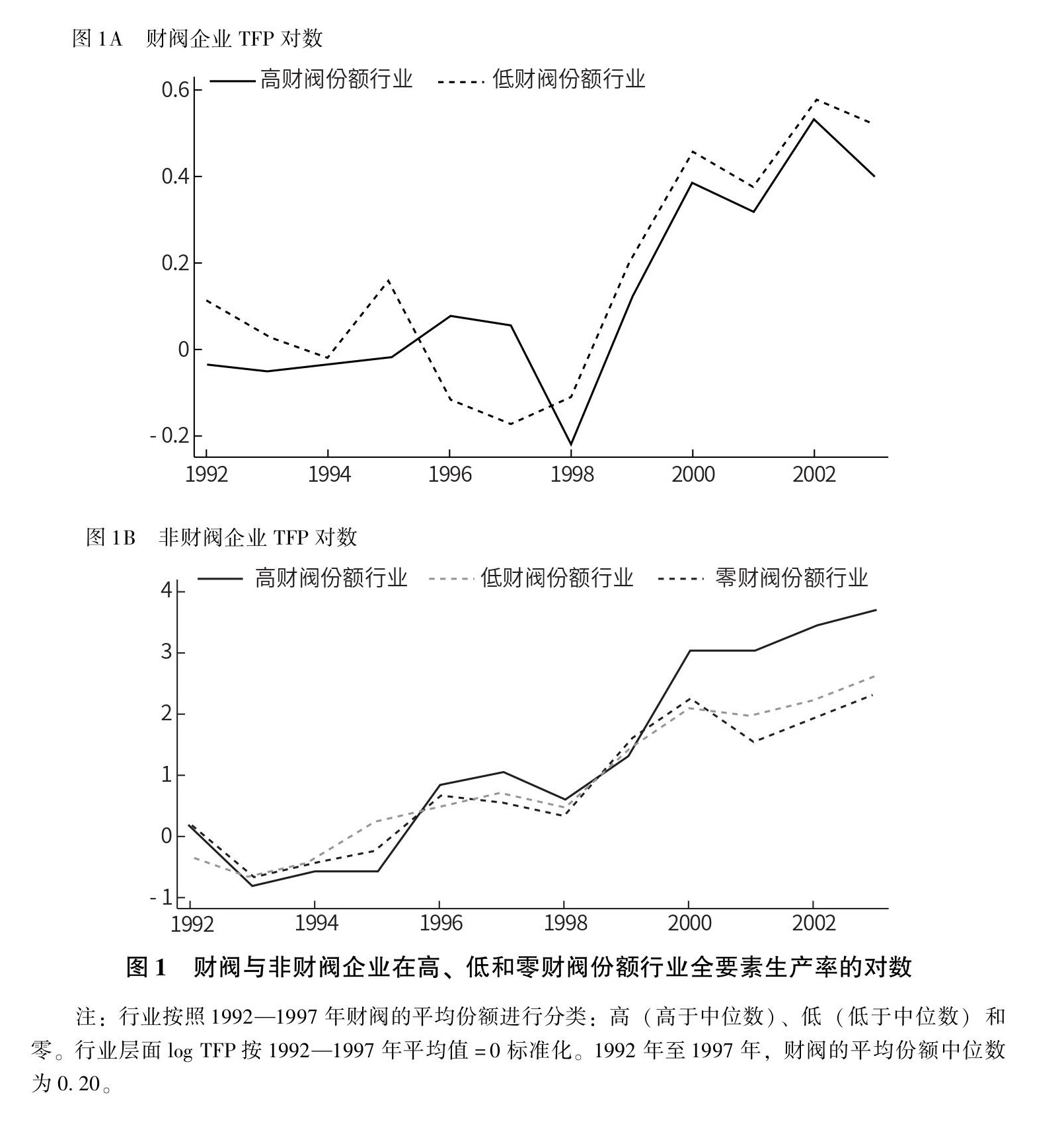

影响的程度很重要。因为危机前财阀份额的平均值为0.32,所以在原来存在财阀的行业中,危机后非财阀企业的全要素生产率将提高15个百分点(0.465×0.32=0.15)。(*1.如果我们将这些行业与财阀份额的一个标准差进行比较,这种比较是相似的。在我们的数据集中,财阀份额的年内标准差在0.24到0.28之间非常稳定;危机前后的年内平均标准差为0.26。因此,影响的幅度是0.465×0.26=0.12。)这意味着,受1998年竞争性改革影响的行业与最初不存在财阀的行业相比,前者的非财阀企业全要素生产率增速是后者的两倍(因此没有受到直接影响)。在图1中,我们表明结果不是由以前的趋势推动的。

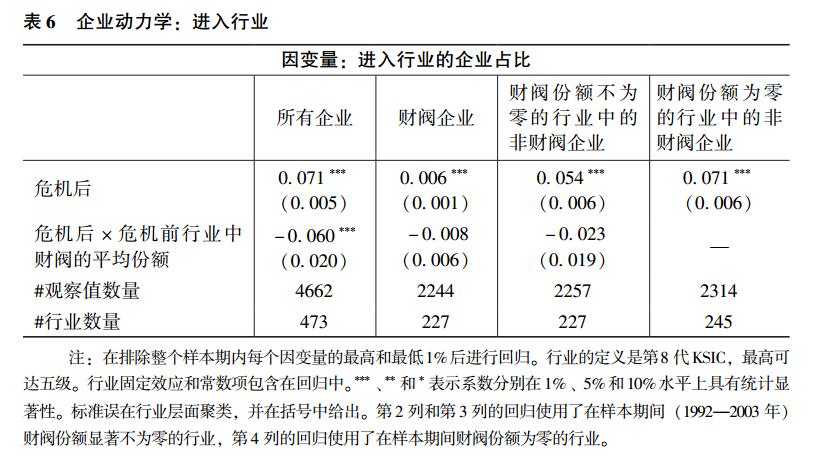

在表6中我们考虑了危机前后行业中的企业准入情况。我们看到,在危机后,主要由非财阀企业推动的进入大幅增加,而以财阀为主导的行业中企业进入则较为疲弱。市场进入的规模是相当巨大的。考虑到财阀份额的平均值约为0.34,在危机后存在财阀的行业中,企业进入率下降了2个百分点(约占所有进入和退出的1/4)。

|

|

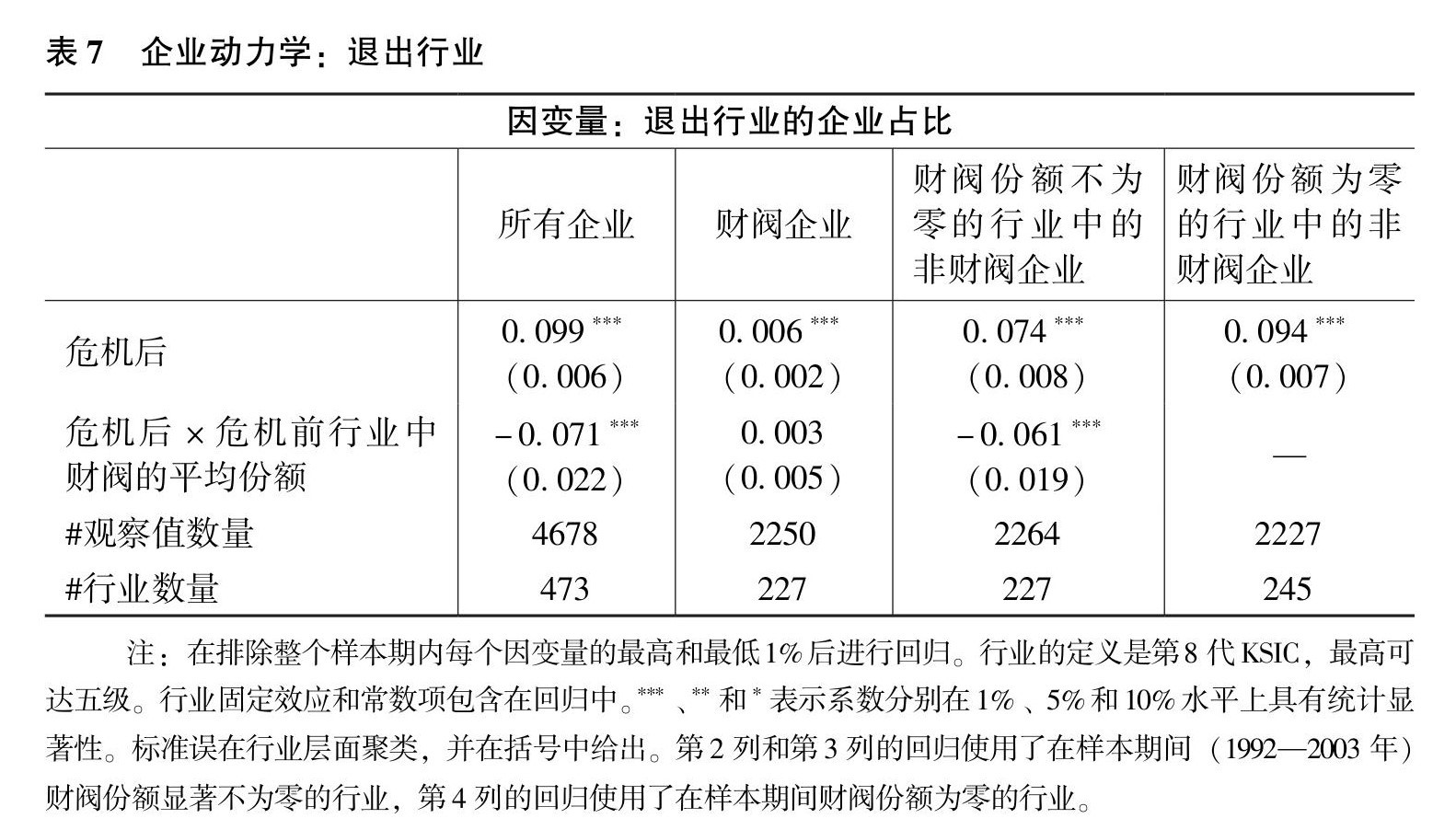

在表7中我们看到危机之后退出行业的企业也有所增加,但这主要涉及危机前非财阀主导行业中的非财阀企业。在表8和表9中,我们比较了就业和资本存量(以及资本存量变化引起的资本投资)在危机前后的变化。我们发现,危机过后,在以前由财阀主导的行业中,大量资本和劳动力从财阀企业重新配置到非财阀企业。

|

5.2专利

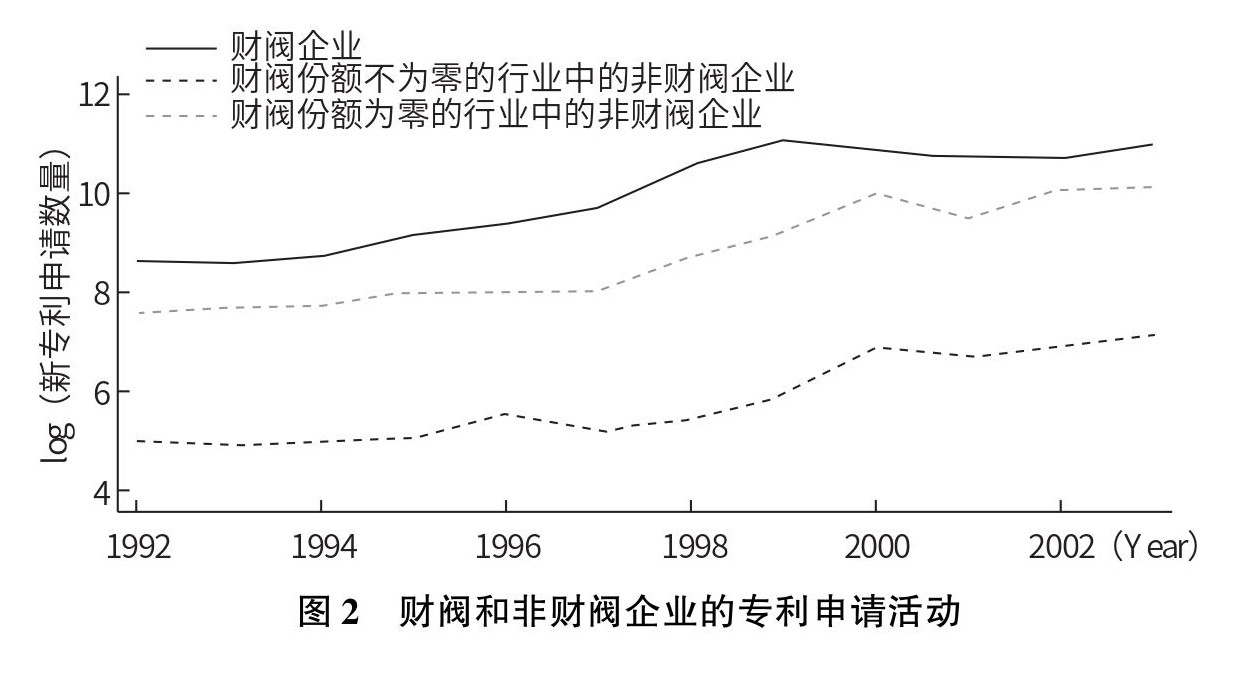

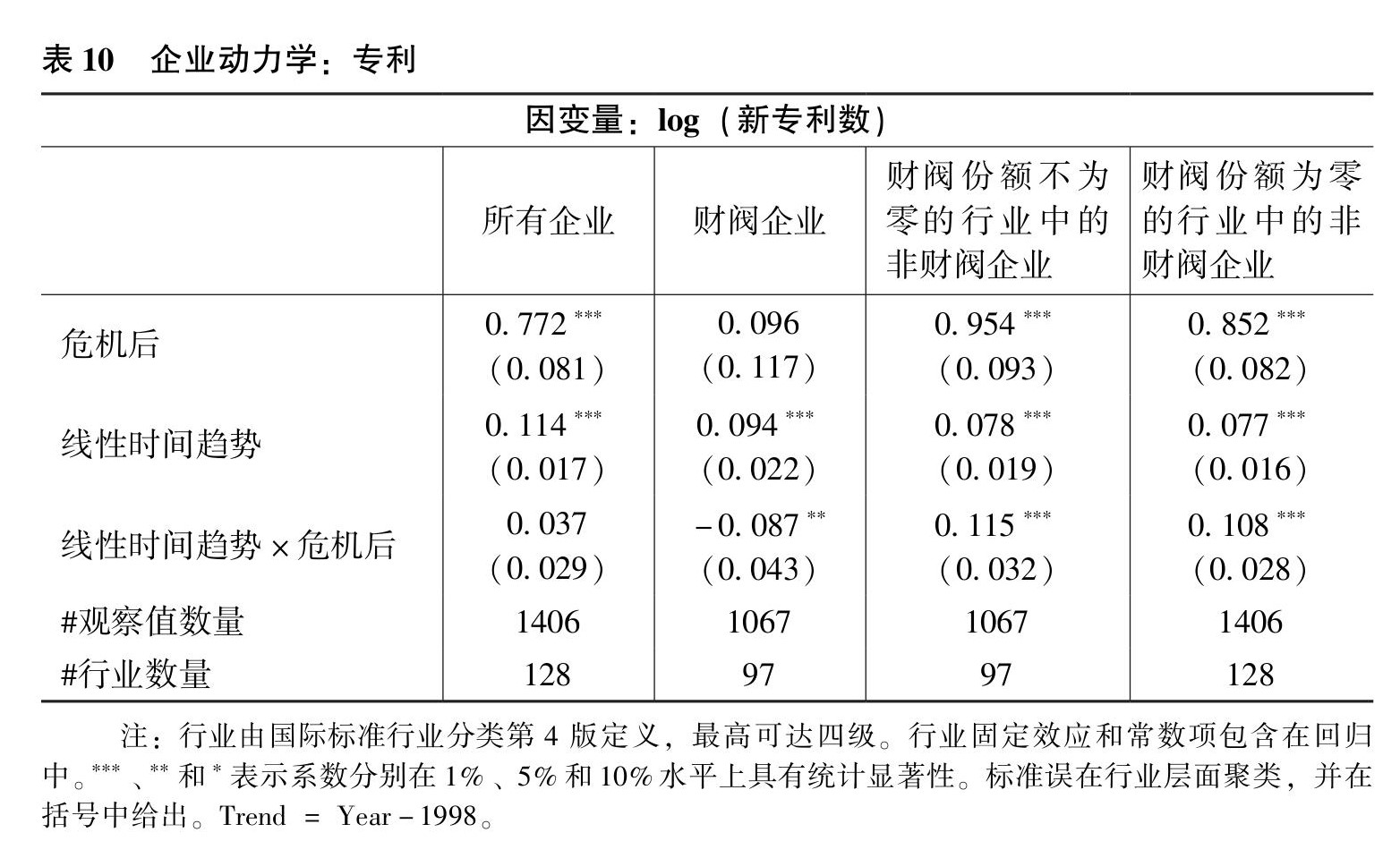

除了对生产率的分析,我们还研究了企业的专利申请(结果见表10)。由于不同的行业分类,而且只有128个行业拥有重要的专利活动(其中只有97个行业在危机前存在重要的财阀),因此样本要小得多。在这些行业中,专利申请活动在危机前后都在稳步增长(图2)。这意味着需要控制线性时间趋势。

|

表10给出了控制线性时间趋势(trend)、虚拟变量危机后(post crisis)以及危机后(post crisis)与时间趋势(trend)交叉项的回归结果。这一设定允许识别危机后专利活动的大幅变化和危机前后专利活动随时间变化的差异。我们发现,对于整个样本公司来说,线性趋势是显著为正的。然而,我们发现了一个积极的转变:危机之后,公司的平均专利数量是危机之前的两倍[exp(0.77)=2.2]。

正如第2列、第3列、第4列所示,整个样本的结果掩盖了财阀和非财阀企业之间的重要差异。危机之前,财阀企业的专利申请活动比非财阀企业的增长略快(分别为每年9%和8%)。然而危机过后情况发生了变化,财阀企业的专利增长率下降到了0。此外,对于财阀企业来说,危机后专利没有上升趋势(危机后虚拟变量的系数非常小,与零没有显著差异)。

相反,非财阀企业的结果显示出上升的趋势以及随时间的正向变化。时间趋势(trend)的斜率从危机前的每年8%增加到危机后的每年19%,这种差异在统计上是显著的。危机过后,非财阀企业的专利申请水平也有2.5倍的跃升[危机后虚拟变量的系数在0.85到0.95之间,exp(0.9)=2.5]。

|

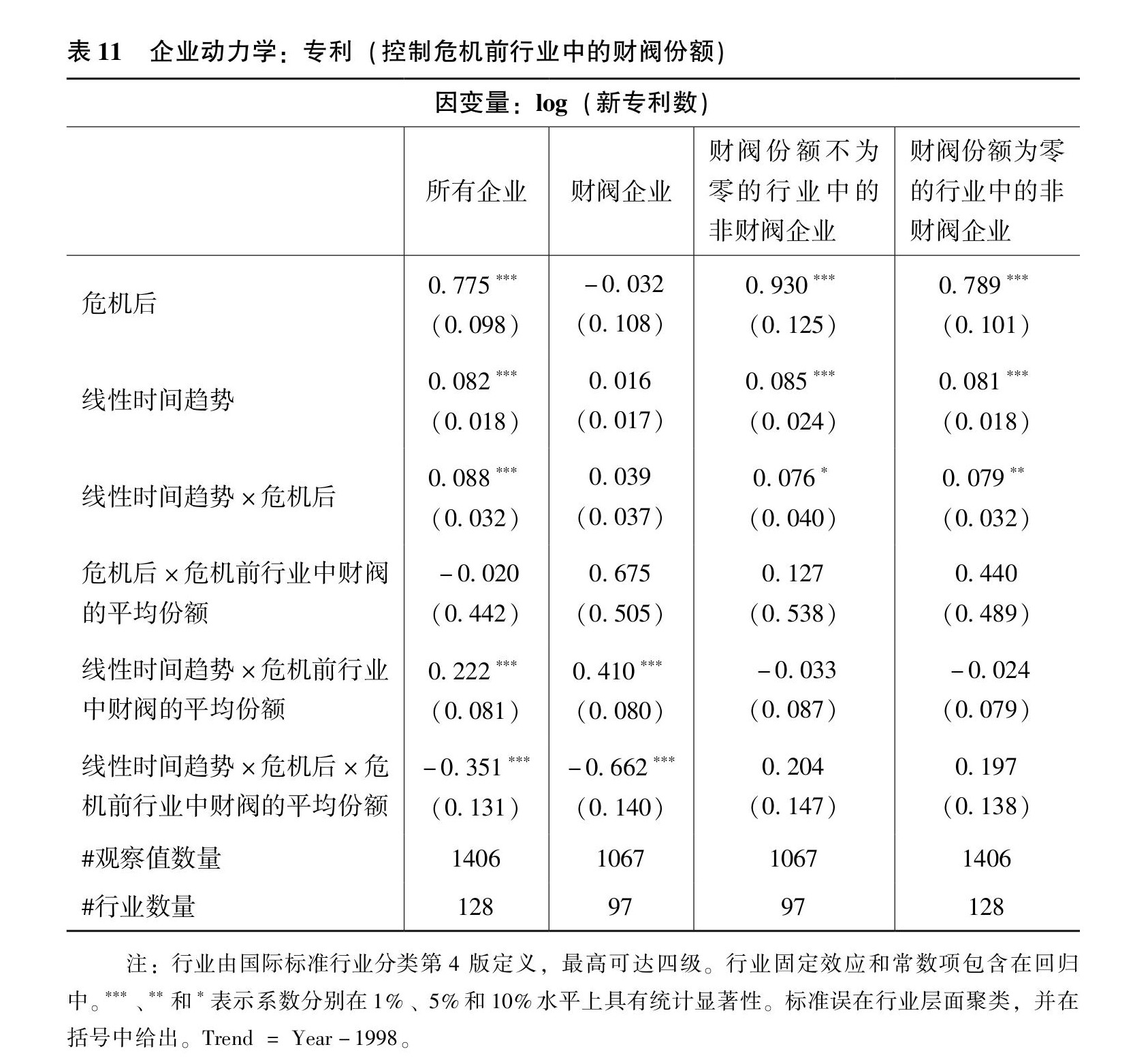

在表11中,我们根据危机前财阀公司在该行业中所占份额,研究了这些结果的异质性。我们加入了财阀份额与线性时间趋势的交叉项,财阀份额与危机后虚拟变量的交叉项,财阀份额与危机后、线性时间趋势的三变量交叉项。对于非财阀企业而言,财阀份额与危机后的交叉项系数和三变量交叉项系数为正,这与之前由财阀主导行业的业绩更为强劲的推测是一致的。但或许因为样本规模较小,这两个系数并不显著。然而,对于财阀企业有一些有趣的发现(因此对于整个样本来说也是如此)。危机之前,财阀企业在财阀主导行业中的专利申请活动增长较快(财阀份额与线性时间趋势的相关系数为正,且在统计上显著)。然而,危机之后,这种影响实际上完全逆转了:三变量交叉项的系数显著为负,且比危机前的系数大。因此,在以前由财阀主导的行业中,危机之后财阀企业在专利活动方面的增长较危机之前有所放缓。

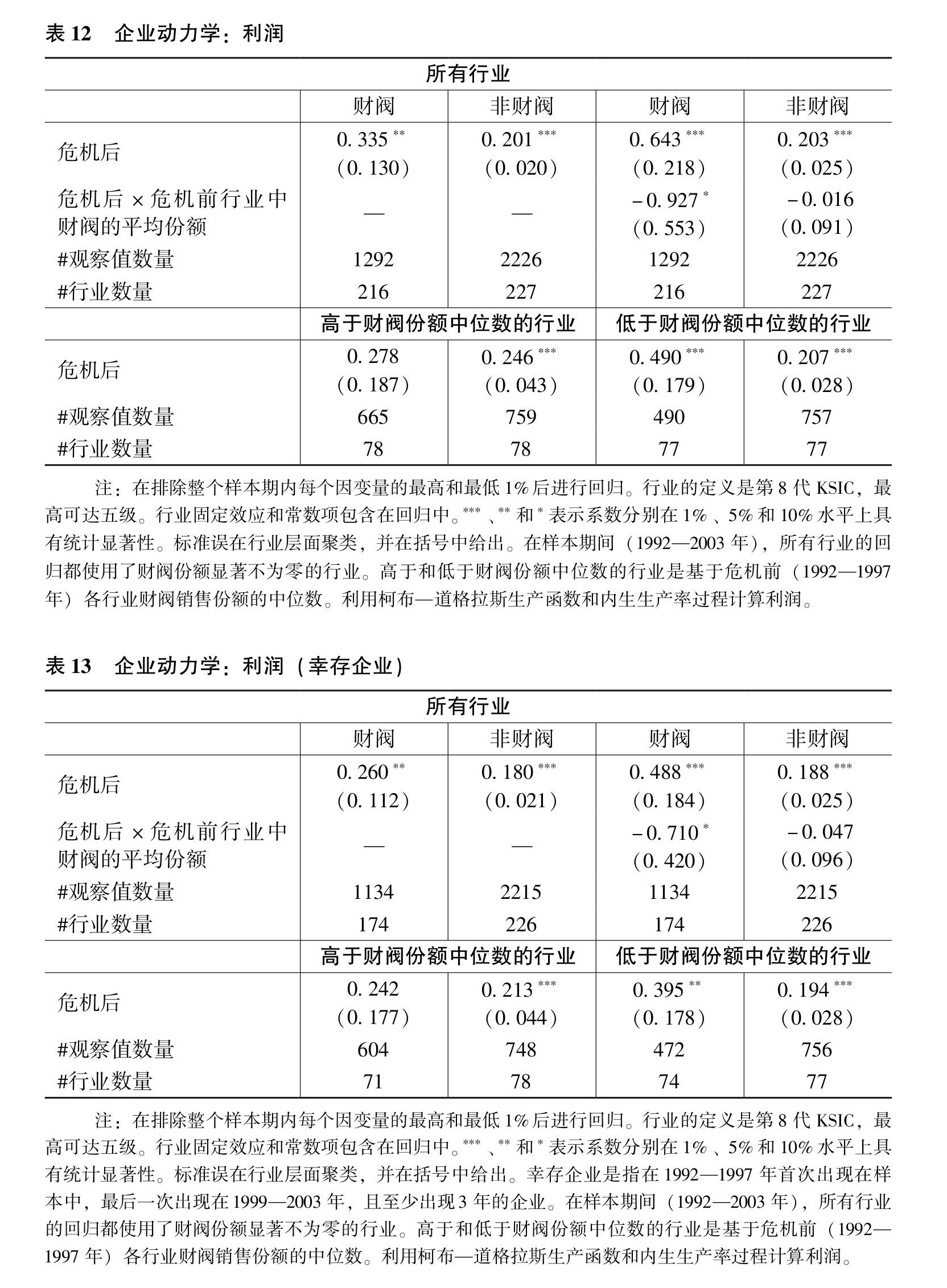

5.3利润

我们遵循德勒克和沃辛斯基(2012)的方法计算公司利润。我们使用三种模型:柯布—道格拉斯生产函数,考虑内生性的柯布—道格拉斯生产函数,以及考虑内生性的超越对数生产函数。我们首选的设定是使用考虑内生性的柯布—道格拉斯生产函数——正如我们在其他地方假设柯布—道格拉斯生产函数一样。其他两个设定的结果是相似的。

|

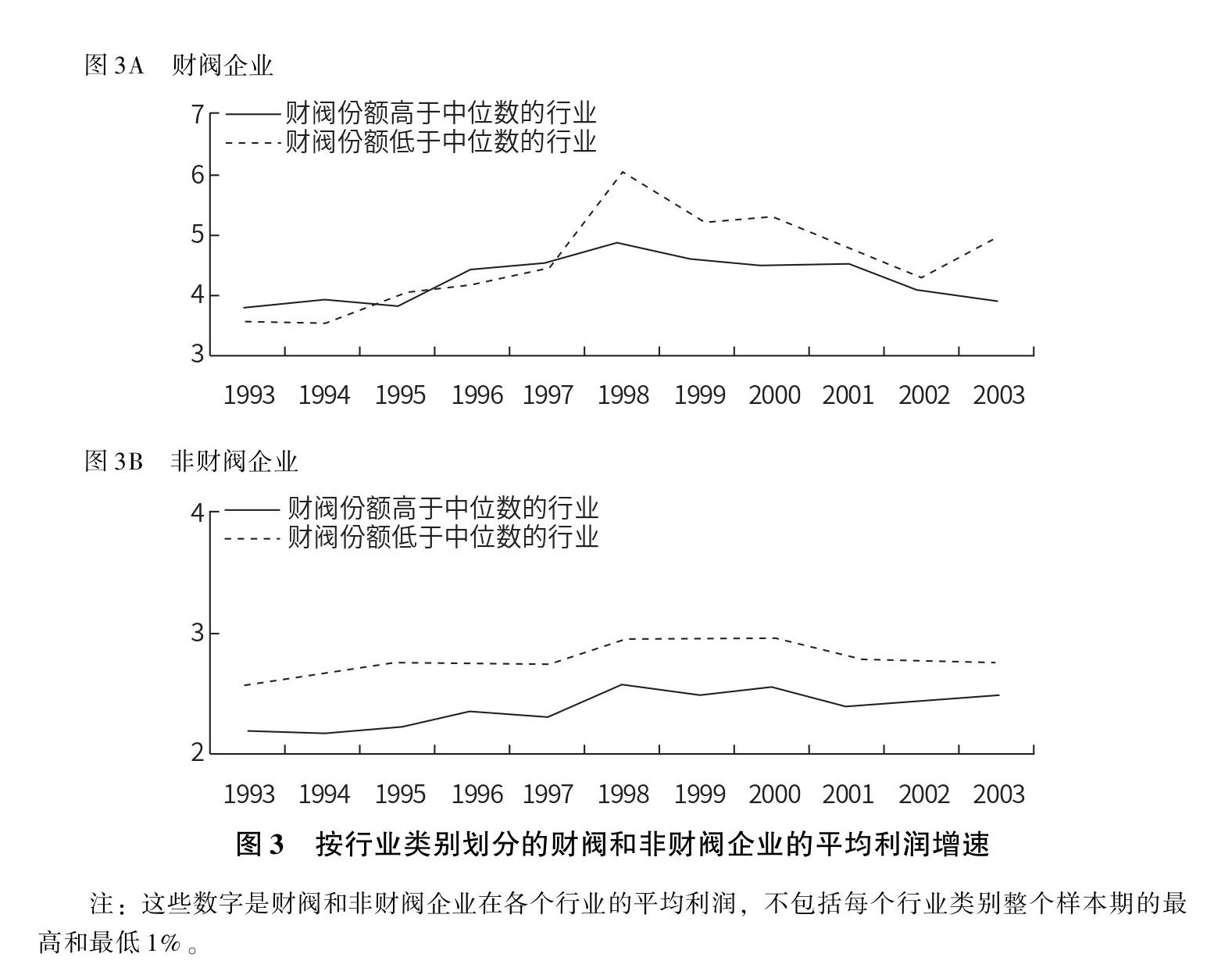

在图3中,我们分别展示了在财阀高于或低于中位数的行业中,财阀和非财阀企业的利润增速随时间的变化趋势。由图可知,韩国制造业的利润增速都很高(从2到6不等),(*1.在财阀份额较低的行业,利润增幅通常较高。对利润增幅的跨行业比较没有提供很多有用信息,因为它是由行业特有的固定成本与可变成本比率的差异驱动的。在所有回归中,我们控制了工业虚拟变量。)并且无论在危机前还是危机后,财阀企业的利润增速都高于非财阀企业。最后,与我们的观点一致,危机之前利润增速在增加,危机之后增速开始下降。

|

表12分别列出了财阀企业和非财阀企业的回归结果。我们发现无论是财阀企业还是非财阀企业,危机后利润都增加了。然而,与其他行业相比,危机前财阀份额较高的行业中财阀企业的利润增长幅度有所不同。财阀企业利润的增加完全可以解释为危机前财阀对行业的主导程度较低(这些行业受改革影响较小)。在以前由财阀主导的行业中,财阀企业的利润增幅与零没有显著差异,而非财阀企业的利润增幅在所有行业中都是显著的正值。财阀存在程度较高与较低的行业,利润增幅没有差别。

为什么危机之后非财阀企业的利润增幅会增加?第一种可能的解释是幸存者偏差,也即利润率较高的企业更有可能度过危机。在表13中,我们分别列出了幸存企业的回归结果。如果利润增长完全是由于幸存者偏差,那么我们应该观察到幸存企业的利润为0。这与我们在表13中发现的并不相符。虽然系数较小(因此存在一定的幸存者偏差),但它们在定性上仍与表12中的系数相似。因此,危机确实导致幸存企业获得更高的利润(除了以前由财阀主导行业中的财阀企业,这些行业受到1998年改革的影响更大)。

|

对于非财阀企业利润增长的另一种解释是这些企业的创新活动。如上节所示,危机后,各行业的非财阀企业都增加了专利申请,这与危机后它们的利润增长是一致的。与此同时,与其他行业相比,以前由财阀主导的行业中财阀企业的专利申请活动有着明显的不同,这也与它们的利润变化一致。

六、结论

本文分析了1997—1998年亚洲金融危机前后韩国企业的动态变化,以及通过削弱财阀主导地位来推动市场竞争的改革。我们发现,在危机前由财阀主导的行业中,改革后非财阀企业的劳动生产率和全要素生产率显著提高。此外,尽管财阀和非财阀企业的劳动生产率都有所提高,并且程度相似,但在以前由财阀主导的行业中,非财阀企业在危机后的全要素生产率增幅更大。

此外,我们发现,改革后所有行业中的非财阀企业进入数量都有显著增加。最后,危机过后,非财阀企业也大幅增加了它们的专利活动。这些结果符合新熊彼特理论的观点,即随着危机削弱了财阀的力量,经济增长将从投资驱动型更多地转向创新驱动型。■

(对外经济贸易大学金融学院 赵心茹 译)

参考文献

Aghion P,Howitt P.(1992).“A Model of Growth through Creative Destruction,”Econometrica 60(2),323-351.

Aghion,Philippe,Ufuk Akcigit,and Peter Howitt(2014).“What Do We Learn From Schumpeterian Growth Theory?”In Handbook of Economic Growth.Edited by P.Aghion and S.Durlauf.Vol.2,515-563.Amsterdam,Elsevier.

Asturias,Jose,Sewon Hur,Timothy J.Kehoe,Kim J.Ruhl(2017).“Firm Entry and Exit and Aggregate Growth.”NBER Working Paper 23202.

Borensztein,Eduardo,and Jong-Wha Lee(2005).“Financial Reform and the Efficiency of Credit Allocation in Korea.”Journal of Policy Reform 8(1):55-68.

Borensztein,Eduardo,and Jong-Wha Lee(2002).“Financial Crisis and Credit Crunch in Korea:Evidence from Firm-level Data.”Journal of Monetary Economics 49:853-875.

Chang,Sea-Jin(2003).Financial Crisis and Transformation of Korean Business Groups.Cambridge University Press.

De Loecker,Jan and Frederic Warzynski(2012).“Markups and Firm-Level Export Status.”American Economic Review 102(6):2437-2471.

Eeckhout,Jan and Jan De Loecker(2018).“Global Market Power.”CEPR Discussion Paper 13009.

Gill,Indermit,and Homi Kharas.(2007).“An East Asian Renaissance:Ideas for Economic Growth.”World Bank,Washington,DC.

Haggard,Stephen,Wonhyuk Lim,and Euysung Kim(2003).Economic Crisis and Corporate Restructuring in Korea:Reforming the Chaebol.Cambridge University Press.

Hahn,C.(2000).“Entry,Exit,and Aggregate Productivity Growth:Micro Evidence on Korean Manufacturing”,OECD Economics Department Working Papers,No.272,OECD Publishing,Paris.

Hemous,David,and Morten Olsen(2018).“Long-Term Relationships:Static Gains and Dynamic Inefficiencies.”Journal of the European Economic Association 16(2):383-435.

Hong,Kiseok,Jong-Wha Lee,and Young Soo Lee(2007).“Investment by Korean Conglomerates before and after the Crisis.”Japan and the World Economy 19:347-373.

IMF(1997a).“Republic of Korea-IMF Standby Agreement:Summary of Economic Program.”International Monetary Fund Press-Release,December 5,1997.

IMF(1997b).Press Conference of Stanley Fischer.International Monetary Fund Press-Release,December 5,1997.

Kim,Minho,Jiyoon Oh,and Yongseok Shin(2017).“Misallocation and Manufacturing TFP in Korea,1982-2007.”Federal Reserve Bank of St.Louis Review 99(2):233-44.

Klette,Tor Jakob and Samuel Kortum(2004).“Innovating Firms and Aggregate Innovation.”Journal of Political Economy,Vol.112,No.5,pp.986-1018.

Lane,Nathaniel(2017).“Manufacturing Revolutions.Industrial Policy and Networks in South Korea.”Mimeo,Monash University.

Minetti,Raoul and Sung-Guan Yun(2015).“Institutions,Bailout Policies,and Bank Loan Contracting:Evidence from Korean Chaebols,”Review of Finance,European Finance Association,Vol.19(6):2223-2275.

OECD(2000).OECD Economic Surveys:Korea.OECD Publishing,Paris.

Rajan,R.,Servaes,H.,Zingales,L.(2000).“The Cost of Diversity:The Diversification Discount and Inefficient Investment.”Journal of Finance 55:35-80.

Rajan,R.,Zingales,L.(1998).“Financial Dependence and Growth.”American Economic Review,Vol.88,No.3,pp.559-86.

Shin,Kwangshik(2003).“Competition Law and Policy.”In Haggard,S.,Lim,W.and Kim,E.,eds,Economic Crisis and Corporate Restructuring in Korea:Reforming the Chaebol.Cambridge University Press.

Wei,Shang-Jin,Zhuan Xie,and Xiaobo Zhang(2017).“From‘Made in China’to‘Innovated in China’:Necessity,Prospect,and Challenges.”Journal of Economic Perspectives 31(1):49-70.

World Bank(1999).“Republic of Korea:Establishing a New Foundation for Sustained Growth.”World Bank Report No.19595 KO.Washington,DC.

Yun,Mikyung(2003).“Foreign Direct Investment and Corporate Restructuring After the Crisis.”In Haggard,S.,Lim,W.and Kim,E.,eds,Economic Crisis and Corporate Restructuring in Korea:Reforming the Chaebol.Cambridge University Press