*马克·格特勒西蒙·吉尔克里斯特Mark Gertler,纽约大学Henry and Lucy Moses经济学讲席教授;Simon Gilchrist,纽约大学经济学教授。原文Mark Gertler and Simon Gilchrist,“What Happened:Financial Factors in the Great Recession”,Journal of Economic Perspectives,Volume 32,Number 3,Summer 2018,pp 3-30,中文版获得了作者本人和Journal of Economic Perspectives的授权。感谢特邀编辑李一南博士在本文的翻译和出版中提供的帮助。——编者注作者感谢Ben Bernanke的有益评论,感谢Sneha Agrawal和James Graham出色的研究协助工作。附录、数据库以及作者的披露陈述(disclosure statement)等补充信息请参见http://doi.org/ 10.1257/jep32.33。

至少自大萧条以来,重大经济危机改变了宏观经济学的研究进程。最近的全球金融危机也不例外。在危机开始时,最主要的宏观经济模型假定金融市场没有摩擦。因此,这些框架既不可能预测危机,也无法分析信贷市场紊乱是如何变化的,这些紊乱一开始只是温和的衰退,却逐渐演变成了大衰退。从那时起,大量理论和实证研究开始探究金融危机是如何出现的,以及又是如何传导到实体经济的。本文的目的是描述我们从这些新研究中学到了什么,以及如何通过它们来理解大衰退期间发生了什么。在此过程中,我们也展示了一些新的实证研究。

本文主要分为三节。我们首先以通俗语言描述了基本理论、概念和新的研究进展。本文重点关注资本市场不完全的情况下,借款人资产负债表在信贷紧缩过程中的作用,而金融危机前的研究大多集中在非金融企业面临的信贷约束。大衰退中的各种事件使人们更多地关注家庭和银行面临的资产负债表约束。此外,这场危机还带来了刻画非线性金融崩溃的迫切需求,并推动了新一波研究。

第二节从理论视角分析了金融危机中的主要事件。为了讲清楚这些问题,我们还应用了新一波实证研究,这有助于加深我们对金融危机如何发展演化的理解。为此,本文分别考察家庭资产负债表与银行资产负债表。我们认为对大衰退的完整描述必须同时考虑家庭和银行面临的财务困境,同时,随着危机的演化,还应该考虑非金融企业的财务危机。

在第三节,我们展示了有关家庭资产负债表在银行危机中发挥作用的一些新证据。我们研究了美国州层面的房价、抵押贷款、就业以及银行危机指标的季度面板数据。然后,利用面板数据和时间序列方法,我们分析了大衰退期间,房价下跌和银行危机指标对整体就业情况的影响。我们证实了文献中的一个共同结论:家庭资产负债表这个传导渠道对就业的地区差异有重要影响,但是,银行危机是整体就业萎缩的根本原因。

一、理论背景与基本概念

在这一节,我们描述了当代宏观经济学模型如何分析金融和实体部门之间的相互作用(最近的研究可参见Gertler and Kiyotaki,2011;Brunnermeier、Eisenbach and Sannikov,2013)。虽然模型在细节上有所不同,但这些研究具有几个共同的关键特征:借方资产负债表的稳健性(以净债务的价值或资产净值衡量)能够影响可获得的信贷额度,进而影响借方的支出能力。然而,在金融危机时期借方资产负债表急剧收缩,直接导致信贷中断,继而造成消费与经济的急剧下滑。

早期的文献大多着眼于资产负债表约束对非金融企业的影响。然而,正如伯南克和格特勒(Bernanke and Gertler,1995)指出的,该理论同样适用于家庭和银行。事实上,在最近的金融危机中,非金融企业、家庭和银行三个部门均出现了财务困境,对此我们将详细阐述。

外部融资溢价

当摩擦阻碍了借贷时,资产负债表与信贷获取之间的联系就显现出来了。如果没有这种摩擦,借款人的财务能力与实际的投资决策无关(根据莫迪格里亚尼—米勒定理)。因此,在完全市场中,*1.外部融资成本等于出借内部资金外部资金指的是不完全的抵押借款。完全抵押借款(成本)实际上与使用内部资金(成本)相同。的机会成本。

将金融市场摩擦内生化的共同方法之一是引入借贷双方之间的委托代理问题。这通常有以下两种途径:要么由于某种信息不对称使借款人比债权人更了解情况,要么债权人确保借贷双方履约时需要付出更高的成本。在这两种情况下,借款人都有可能通过不诚实的行为获利,而贷款人则可能因此蒙受损失。因此,在这种情况下,理性的贷款人会对贷款施加约束,比如信贷限额、抵押要求以及破产选择权等。总的来说,代理问题使得外部融资成本比内部融资成本高,伯南克和格特勒(1989)称之为“外部融资溢价”。事实上,我们也将论述外部融资溢价上升是金融危机的共同特征。

对外部融资溢价的计量取决于委托代理问题的细节。在许多情况下,它可以由借贷利差衡量。这一利差源自评估成本、监督成本以及(当借款人对自身信用比贷款人更知情时产生的)“柠檬”溢价。在另一些情况下,由于某种形式的信贷限制,合同约定,或者抵押品要求,外部融资是不按价格配给的,此时外部融资溢价可由“影子借款利率”与贷款利率之间的差额来衡量,其中影子借款利率是借款人的边际投资回报率。在这两种情况下,外部融资溢价都增加了资本成本。*2.似乎另一种方法是考察信贷总量的变化,然后考虑信贷总量对实体活动的预测力。然而,这种方法不能说明需求或供给是否正在推动这些数量的变动。贷款需求很可能与实体活动呈正相关,因而信贷数量与产出之间也是正相关的。因此,即使没有金融市场摩擦,信贷总量的顺周期变化也会出现。我们并不是说信贷总量的变化对我们了解财务状况没有任何作用。它们可以揭示不同行业的风险敞口,这个敞口可以用杠杆率衡量。但仅仅衡量信贷数量并不能告诉我们财务约束有多紧或多松。

外部融资溢价变化的关键是借款人的资产负债表。在有代理问题的情况下,更健康的资产负债表能够使借款人提供更多的资本金或者更多的抵押品为债务担保。一个基本的预测是,随着资产负债表状况的改善,信贷可得性也会改善,这是现实世界中许多融资安排的特点,其中包括对借款人的首付款、担保以及财务比率施加约束。不管如何,在投资中获益越多的借款人,与出借人之间的代理冲突就越少,外部融资溢价就越低。

金融加速器/信贷周期机制与危机

借款人的资产负债表与外部融资溢价之间的联系造成了金融部门和实体部门之间的反馈机制。资产负债表恶化推高了外部融资溢价,减少了借贷、消费和经济活动。经济活动的减少进一步导致现金流萎缩和资产价格下降,这又会进一步削弱借款方的资产负债表,如此往复。这种负反馈循环最初源于金融加速器模型(financial accelerator model)与信贷周期模型(credit cycle model),前者是由伯南克和格特勒等人提出的(Bernanke and Gertler,1989;Bernanke、Gertler and Gilchrist,1999),后者是由清泷信宏和穆尔提出的(Kiyotaki and Moore,1997)。*1.Bernanke(1983)对大萧条时期金融因素作用的经典分析为这个方向的研究提供了动力。现在的许多金融危机模型就是从这种方法演变而来的。

随着资产负债表的进一步恶化,外部融资溢价不断上升以致借款人被迫大幅削减支出,这时金融危机全面爆发。事实上,资产负债表恶化与外部融资溢价高企正是重大金融危机的两大特征。外部融资溢价的近似代理变量(proxy)就是私人债务工具利差,这些债务工具包括公司债、抵押贷款、商业票据以及相同期限的政府债券等。金融危机期间,这些利差往往都会扩大,并且在本次危机中表现得更加明显。

早期的文献主要关注非金融企业面临的约束。然而,在最近的金融危机中,高杠杆家庭和银行成为最初发生财务危机的部门。因此,受迈恩和苏非等人(Mian and Sufi,2014;Mian、Rao and Sufi,2013)开创性实证研究的启发,埃格森和克鲁格曼等人的研究(Eggertsson and Krugman,2012;Justiniano、Primiceri and Tambalotti,2010;Guerreri and Lorenzoni,2017)将家庭资产负债表的约束纳入分析框架。金融市场困境引发的其他研究,包括格特勒和清泷信宏(Gertler and Kiyotaki,2011)、何治国和克里希那穆提(He and Krishnamurthy,2013)、布伦纳梅尔和桑涅科沃(Brunnermeier and Sannikov,2014),他们考虑了银行的资产负债表约束。在这些研究中,金融加速器机制仍然有效,但是危机在不同经济部门之间的传导机制更接近现实。*2.读者如果对金融危机宏观模型的其他一些例子感兴趣,也可参阅Geanakopolos(2010),Jermann and Quadrini(2012),Christiano、Motto and Rostagno(2014),Arellano、Bai and Kehoe(2016),以及Iacoviella(2005)的文献。虽然现代文献已经正式确认这种金融危机理论,一些观点还是有更悠久的历史。例如,Irving Fisher(1933)关于大萧条的债务通缩理论认为,20世纪30年代早期大幅通货紧缩削弱借款人的资产负债表是造成大萧条影响深远、长期持续的重要因素。因为大部分债务是以名义价值表示的,通货紧缩削弱了资产负债表。

杠杆的作用

金融危机对实体经济的影响与借款人对债务的依赖程度密切相关。债务与权益的比例越高,资产负债表对资产价格波动就越敏感。比如,假设一个借款人完全依赖自筹资金,而另一个借款人自筹10%的资金,其余部分以发行债务的方式融资。如果资产价值下降10%,前者的净资产将贬值10%,而后者将会彻底破产。

大萧条之前,家庭和银行业的杠杆率都空前之高。在房价急剧攀升的背景下,家庭杠杆主要以抵押贷款形式存在。投资银行和商业银行主要通过自身的短期负债为日益增加的抵押贷款融资。正如我们即将讨论的,银行债务以短期为主也使银行体系易受挤兑的影响。在2006年以前,家庭和银行的财务状况极易受到不久后房价下跌的影响。

金融危机的非线性影响

金融危机是高度非线性的事件(也可参见Krishnamurthy、Nagel and Orlov,2014)。此类危机通常以信贷利差迅速扩大、资产价格急剧下降和产出大幅下滑为特征。然而,在经济繁荣时期,这些变量并不会经历与此相对称的反向运动。此外,金融危机期间经济急剧萎缩也不会立即对非金融部门造成冲击,就像2008年最后几个月的美国经济一样。

早期的金融加速器模型(Bernanke、Gertler and Gilchrist,1999)考虑的是在确定的稳态周围的对数线性近似值,因此无法描述非线性动态。最近的文献为解决这个问题提出了许多方法。例如,门多萨(Mendoza,2010)、何治国和克里希那穆提(2014)假设资产负债表约束仅在(经济)萧条而非繁荣时期才收紧,也就是说,繁荣时期的经济很大程度上像无摩擦金融市场那样运行。然而,负面扰动可能会使经济进入一个各种约束都收紧的区域,这将放大冲击对经济衰退的影响。在相关方法中,布伦纳梅尔和桑涅科沃(2014)建立了一个分析框架:为了防患于未然,借款人在应对资产负债表收缩时减少的支出会多于资产负债表扩张时增加的支出。这种不对称有助于解释为何在经济衰退期间家庭消费对房价下降的反应比房价上涨更为强烈,因为前者会削弱家庭的资产负债表。

最近,格特勒、清泷信宏和普雷斯托皮诺(Gertler、Kiyotaki and Prestipino,2017)提出了一个新的框架,在这一框架下银行挤兑是非线性的关键来源。这里的核心要素是投资银行等金融机构是否对短期贷款展期。在这个模型中,在银行拥有健康资产负债表的正常时期,贷款人相信,即便其他债权人不给短期贷款展期,银行也有资源履行债务责任。然而,在银行资产负债表恶化的经济下滑时期,贷款人不再确信他们的存款是安全的,尤其是当其他债权人想要收回贷款时。于是,自我实现的展期恐慌就成为可能,这将导致信贷利差以非线性的方式急剧上升,资产价格和产出也随之下降。

相互依赖的家庭、企业和银行资产负债表

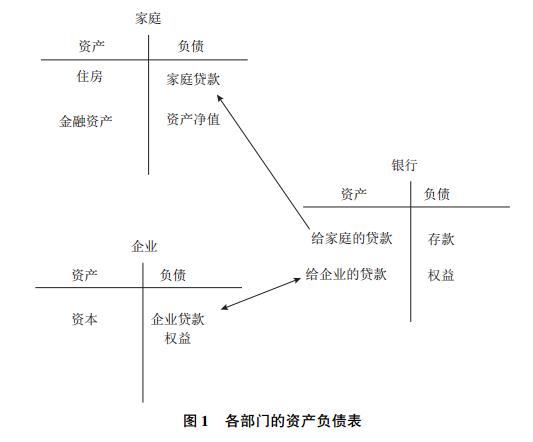

在分析金融危机的动态时,考虑各部门资产负债表间的相互依赖至关重要。图1解释了家庭、企业和银行资产负债表之间的相互联系(为了便于说明,我们做了简化)。对家庭而言,资产包括住房和金融资产,负债是银行贷款和资产净值。银行资产包括对家庭和企业的贷款,负债包括存款和权益。在企业方面,贷款和权益处于公司资产负债表的负债端,而资产则由资本组成。

|

显然,经济中一个部门的资产负债状况会影响其他部门。家庭债务(特别是抵押贷款)在金融危机之前通常会激增(例如,Mian、Sufi and Verner,2017;Shularick and Taylor,2012)。大衰退的起源同样伴随着抵押贷款的激增以及房价和房屋建筑业的繁荣。随着房价涨势开始逆转,家庭资产负债表开始恶化,消费增长出现下滑。

抵押贷款也会出现在银行资产负债表的资产端。事实上,自20世纪90年代末以来,抵押贷款的大幅增长主要源于抵押贷款的证券化,而抵押贷款的证券化是由资本化程度不高且缺乏监管的影子银行创造的。当银行(广义概念上的)陷入财务困境时,信贷流动受到阻碍,无法流向非金融借款人,包括企业和家庭。

货币政策约束的重要性

金融危机的严重程度主要取决于货币政策的运行状况。当中央银行可以自主地对市场做出反应时,它可以(至少部分地)通过降低利率抵消危机对信贷成本的影响。相反,如果中央银行无法自主决策,危机更有可能会持续甚至失控。实际情况验证了这一观点。例如,在二战后的新兴市场经济中,全面爆发的金融危机更有可能发生在实行固定汇率制度的国家,相对于浮动汇率制的国家,固定汇率制的国家无法自由调整货币政策(Kaminsky and Reinhart,1999)。同样,埃肯格林(Eichengreen,1992)和其他研究也已表明,在大萧条时期,相比于推迟放弃金本位制的国家,那些很早放弃金本位制从而可以自由行使货币政策的国家在危机早期的经济衰退程度要更加温和。

对最近的金融危机而言,货币政策的重要约束是名义利率的零下限。2008年秋季以来,随着金融环境逐步恶化以及经济开始萎缩,美联储迅速降低了短期利率,在2008年12月前,利率几乎降至0。从那时起,美联储传统的工具已不再有效。零利率下限也限制了主要的中央银行,包括欧洲央行和英格兰银行。同样,日本央行早在20世纪90年代就经历了利率零下限。

在美联储的带领下,这些央行均采取了一系列非常规货币政策,以避免零利率下限的约束。这些政策中最著名的就是大规模资产购买政策(即“量化宽松”),这一举措是在危机达到高峰后首先由美联储于2009年初提出的。本文并非要以正式的方式详细地分析非常规货币政策如何影响经济,对此的详细分析可参见格特勒和卡拉蒂等人(Gertler and Karadi,2011;Curdia and Woodford,2011)的文章。事实上,这些非常规货币政策在缓解金融危机方面广受认可。

二、金融危机的理论分析

在这一节,我们在第一节论述的理论框架下,识别金融因素在大衰退演变过程中扮演的角色。特别是,我们证明了家庭、银行与企业三个部门的资产负债表约束在何时、以何种方式相互关联。从伯南克等人的研究中(Bernanke,2010,2015;Gorton,2010;Adrian and Shin,2010;Gertler、Kiyotaki and Prestipino,2016)我们能找到更多的背景材料。

脆弱性的积累

金融危机之前,房地产业蓬勃发展,此时的特征是房价急剧上涨、房屋建筑业欣欣向荣、抵押贷款激增。许多因素促成了繁荣,包括长期利率持续下降、贷款标准放宽,以及对未来房价上涨的乐观预期。此外,不断增加的抵押贷款证券化产品使抵押贷款的发起功能(origination function)和融资功能出现分离。受监管更少的影子银行逐渐取代商业银行成为抵押贷款证券化的主要出资人。*1.政府支持企业(GSEs)继续提供抵押贷款,并在贷款提供者中扮演重要角色。例如,资产支持商业票据通道开始兴起,它们持有抵押贷款和汽车贷款等证券化资产,并通过发行短期(例如30天)商业票据为这些资产融资。与传统商业银行相比,影子银行不受资本充足率的限制,也不会面临同样严格的监管,因此抵押贷款融资的成本有所下降。

|

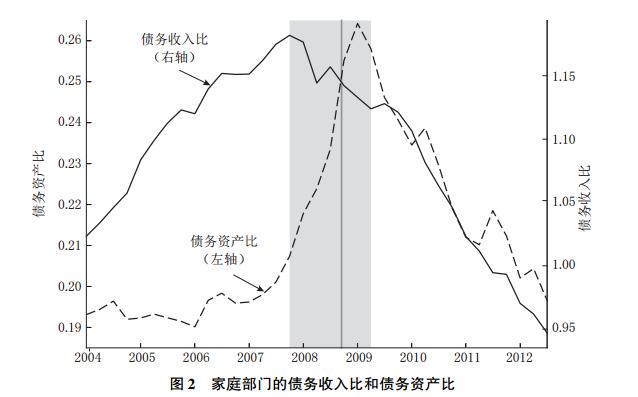

注:图2提供了2004—2014年的家庭资产负债表信息。阴影区域是大衰退顶峰到底谷的时间段,垂直线标志着雷曼兄弟破产,这被公认为是此次金融危机的风暴中心。该图描绘了衡量家庭杠杆率的两个指标:家庭债务收入比(实线)和家庭债务资产比(虚线),后者包括了住房和金融财富的市值。 |

房地产繁荣使家庭和银行的财务状况变得脆弱。图2提供了2004—2014年的家庭资产负债表信息。阴影区域是从衰退的顶峰到低谷的时间段,垂直线标志着雷曼兄弟破产,这被公认为是此次金融危机的风暴中心。该图描绘了衡量家庭杠杆率的两个指标:债务收入比(实线)和债务资产比(虚线),后者包括了住房与金融财富的市值。从2004年第一季度到经济危机爆发这段时间,家庭的债务收入比上升了约16%,主要由抵押贷款债务的快速增长推动。同时,由于房价快速上涨,家庭资产价值与抵押贷款债务以大致相同的速度增长,结果在大衰退开始前,债务资产比上升相对较少。

到2007年底,家庭变得极易受资产价值急剧下降的影响。房价在2006年底达到峰值后下跌25%。结果,从2007年初到这轮经济周期底部,家庭总杠杆率(以债务资产比衡量)上升了约25%。到2008年底,进入经济衰退后期,股票价格下跌进一步推动了家庭杠杆率的上升。当然,与全美平均水平相比,加利福尼亚州和佛罗里达州房价下跌得更厉害,家庭杠杆率提升幅度也更大。

家庭资产负债表恶化成为房价下跌影响家庭支出继而影响经济活动的渠道。家庭资产负债表恶化降低了信贷(如房屋净值贷款)获取能力,*1.本文的论述基于不完全的金融市场。如果存在完全的金融市场,且能够根据终身收入随意借款,那么房价下跌就不会对家庭支出产生财富效应,因为房价下跌会被住房成本下降抵消(假设住户继续居住在这个房价下跌的街区)。迈恩等人(Mian、Rao and Sufi,2013;Mian and Sufi,2014)的开创性工作研究了家庭资产负债表在大衰退期间发挥的作用。我们运用房价和家庭资产负债表的地区差异,确定这一传导机制的效力。稍后,我们将回到这一话题上来。

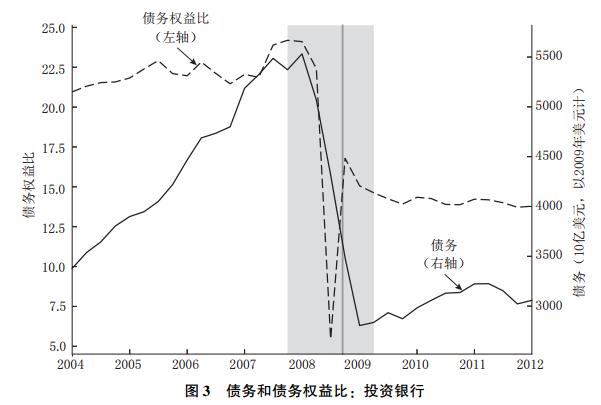

随着家庭资产负债表的脆弱性变成现实,银行资产负债表的脆弱性也开始显现。影子银行贷款从20世纪80年代初期不足15%增长到危机前夕的约40%,与商业银行相当(参见Gertler、Kiyotaki and Prestipino,2017)。如图3所示,实线表明从2004年到大衰退开始,投资银行(影子银行的主要组成部分)的实际债务水平增加了50%以上,这是它们在短期信贷市场上借款为快速扩张的证券化融资的结果。由于这些公司不受传统银行的资本充足率限制,同时,长期以来标准普尔、穆迪和惠誉等信用评级机构又对这些抵押贷款支持证券给予较高的评级,因此,相对于传统商业银行,投资银行往往以更高的杠杆率运营。在2008年9月雷曼兄弟公司崩盘之前,投资银行的债务资产比为20—25,约是商业银行的3倍。其他类型的影子银行,包括资产支持商业票据和金融公司也是以高杠杆率运营的。

|

注:图3提供了上市投资银行资产负债表的状况,这类投资银行也是影子银行的重要组成部分。阴影区域是大衰退顶峰到底谷的时间段,垂直线标志着雷曼兄弟的破产,这被公认为是这次金融危机的风暴中心。 |

抵押贷款债务在数量逐渐增加的同时,质量不断下降。伯南克(2015)的研究表明,风险最高的抵押贷款发放于2005年和2006年,那两年正是房价高涨的时期。这些抵押贷款从一开始就被明确认定为有风险的贷款,其中也包括“次贷”(面向低收入借款人)和“Alt A”(面向投机者发行和/或家庭获得的二次抵押贷款)。在2005年和2006年,新发放的事先就被认定为有风险的抵押贷款比例从2002年的10%升至约40%。贷款标准的普遍放宽也助推了这些高风险抵押贷款的增长。令事态更加复杂的是,在美联储仍处于紧缩周期的时候,约有30%的新抵押贷款是以浮动利率发放的,更进一步加剧了整体风险。

危机揭幕

房价下跌与短期利率提高共同导致了2007年抵押贷款违约率的上升,特别是违约首先在2005年与2006年发行的低等级浮动利率抵押贷款中出现。2007年7月,投资银行贝尔斯登发行的两只面临抵押贷款风险的共同基金出现了违约。2007年8月,法国巴黎银行暂停了有抵押贷款风险的资金提取,这一事件被认为标志着金融危机的开始。

在其他有抵押贷款风险敞口的金融机构,特别是那些严重依赖短期融资的金融机构,恐慌情绪迅速蔓延,其中资产支持商业票据市场是最早出现问题的(有关讨论可参见Kacperczyk and Schnabl,2010;Covitz、Liang and Suarez,2013)。此外,这些市场的中介机构还曾为抵押贷款、汽车贷款和信用卡债务池等证券化资产融资。它们通过发行短期商业票据为这些资产提供资金,并将这些资产作为抵押品。由于担心资产质量,特别是有抵押贷款风险的资产,商业票据供应商(如货币市场基金)要么收紧信贷条款,要么完全退出该市场。结果是资产支持商业票据的市值从2007年6月的12万亿美元峰值下降到同年12月的8000亿美元。

我们应用第一节提到的理论解释资产支持商业票据市场收缩如何向实体经济传导。资产支持商业票据发行人持有的证券抵押品市值下降削弱了其资产负债表,进而提高了商业票据市场的融资成本。与相同期限的国债利率相比,资产支持商业票据的利率较高。同时,其他贷款条件,如抵押要求等也不断收紧。资产支持商业票据融资成本的提高进一步推高了抵押贷款、汽车贷款以及其他证券化借贷的成本。

资产支持商业票据市场的崩溃是金融危机对实体经济的第一次重创,它导致了住宅投资、汽车需求以及依赖该融资来源的其他支出下降。本米莱克等人的研究(Benmelech、Meisenzahl and Ramacharan,2017)表明,危机期间资产支持商业票据市场信贷条件收紧,可以解释汽车消费下降总额的1/3。

与此同时,房价下跌还削弱了家庭资产负债表,给消费支出带来压力。此外,房地产繁荣的终结也意味着住房投资急剧下降。伴随着资产支持商业票据等短期信贷市场的瓦解,以上因素共同促使美国经济在2007年底陷入衰退。

衰退开始时,美联储积极应对,一方面降低了联邦基金利率,另一方面采取了各种措施旨在增强短期信贷的可得性。这些措施包括放宽商业银行获得贴现窗口贷款的条件,同时允许投资银行通过这一方式获得贷款(此前投资银行不允许通过贴现窗口贷款)。美联储还通过政府债券交换高评级的私人证券,以此增加安全资产的供给,为短期借贷提供更多的抵押品。2008年春,为防止贝尔斯登偿付能力问题进一步扰乱信贷市场,美国政府还采取了最引人注目的干预措施之一:美联储为摩根大通并购贝尔斯登提供资金支持,该笔融资以贝尔斯登的资产作抵押。

金融和实体部门的全面崩溃

整个2008年夏天,美国经济仍然持续放缓。然而,当时的普遍看法是,美国将经历一场类似于1990—1991年的温和衰退。在那场危机中,虽然商业地产与商业银行受到了影响,但影响并未波及住宅地产与影子银行。

然而,在2008年9月,第二波更凶猛的金融危机袭来。雷曼兄弟(一家比贝尔斯登规模更大的投资银行)同样面临抵押贷款风险。雷曼兄弟的证券价值显著下降削弱了其资产负债表,并增加了短期债权人的风险,而雷曼兄弟的资金几乎全部来自这些短期债权人。一家名为主要储备基金(Reserve Primary Fund)的大型货币市场共同基金因持有雷曼兄弟的商业票据遭遇了挤兑,被迫清盘。得益于美国财政部提供的存款保险,其他类似的货币市场共同基金才能幸免于难。

接下来,危机进一步蔓延到雷曼兄弟的主要短期融资来源,即回购市场,在这里借款人以证券作抵押获得隔夜贷款。这些证券价值的不确定性,特别是在有抵押贷款风险敞口的迹象时,债权人不愿意接受它们作为抵押品,这导致许多人退出回购市场(相关讨论参见Krishnamurthy、Nagel and Orlov,2014)。于是,在批发融资市场(银行间)而不是零售(个人)融资市场,也出现了戴蒙德和迪布维格(1983)意义上的银行挤兑。此外,这些机构的资产负债表恶化也使它们面临挤兑风险,表现为债权人不再对贷款展期(如Gertler and Kiyotaki,2015;Gertler、Kiyotaki and Prestipino,2017)。

美联储不能作为最后贷款人给雷曼兄弟以支持,是因为雷曼兄弟不能提供足够的抵押品。缺乏短期信贷迫使雷曼兄弟违约。由于担心类似的脆弱性,其他主要投资银行迅速与商业银行合并,以获得美联储给商业银行的监管保护。投资银行业的收缩阻碍了信贷流动,进一步对经济活动施加了下行压力。

金融危机像癌症一样从主要由证券化资产融资的影子银行部门扩散到商业银行部门。当商业银行与投资银行合并后,它们吸收了一部分由投资银行融资的资产。但是商业银行受到资本充足率的限制,其股权资本可以吸收的资金数量有限,其杠杆率远低于投资银行的杠杆率。商业银行面临的另一个压力来源是其发起并出售的证券化资产出现亏损,即使银行已经卖出这些资产,它们也有吸收损失的隐性承诺。抵押贷款支持证券反过来削弱了商业银行的资产负债表,破坏了机构间的信贷流动。非金融企业和家庭等依赖银行的借款人同样面临着信贷成本的上升。

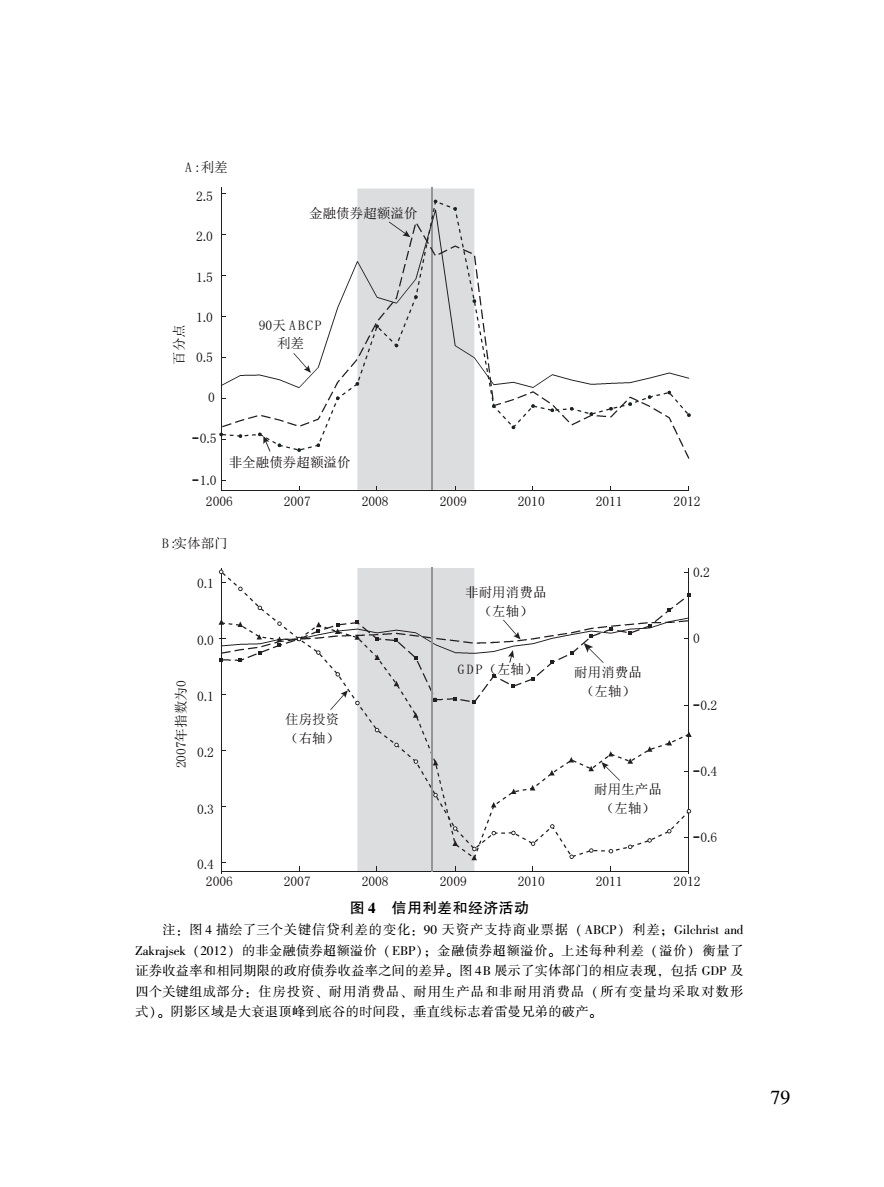

2008年9月发生这些事件后,主要金融中介的破产导致经济活动全面萎缩(如图4所示)。图4A描述了三个关键信贷利差的表现:90天资产支持商业票据利差;吉尔克里斯特和扎克拉塞克(Gilchrist and Zakrajsek,2012)的非金融债券超额溢价(EBP);金融债券超额溢价。上述每种利差(溢价)衡量了债券收益率和相同期限的政府债券收益率之间的差异。*1.债券超额溢价是非金融企业指数收益率和相同期限的政府债券收益率之间的差额,后者经过调整消除了违约风险。这里的想法是找到一个可以衡量超额收益的纯指标,它不受违约预期的影响。上市金融企业的债券超额溢价也以类似的方式构建。2007年资产支持商业票据的利差增加了约150个基点,表明在衰退开始前,金融中介市场首先出现了问题。在经历了小幅下探,随着2008年9月雷曼兄弟破产,商业票据市场的动荡再次使资产支持商业票据的利差上涨100个基点。此后,危机进一步蔓延至投资银行和商业银行,金融债券超额溢价涨幅超过150个基点。最终,影子银行业的萎缩以及商业银行业后续的震荡逐渐推高了非金融借款人的信贷成本,在雷曼兄弟违约时债券超额溢价上升了275个基点。*2.正如Adrian、Colla and Shin(2012)以及Becker and Ivashina(2014)强调的,商业银行财务状况恶化导致许多非金融借款人从银行转向公开债务市场获得信贷,这给债券超额溢价造成了上行压力。这种银行贷款供给对企业债券利率影响的早期理论描述,参见Kashyap、Stein and Wilcox(1993)。

图4B反映了危机发生期间实体部门的表现,包括GDP和四个核心部门:住房投资、耐用消费品、耐用生产品和非耐用消费品(所有变量均采取对数图4信用利差和经济活动

|

形式)。在2007年末经济衰退开始阶段,GDP增长率略有下降。由于对未来房价的悲观情绪加剧,最初的经济放缓导致住房投资急剧下降。其中,金融因素也扮演着重要角色。资产支持商业票据市场的问题给抵押贷款成本带来上升压力。此外,正如吉尔克里斯特等人(Gilchrist、Siemer and Zakrajek,2017)强调的,信贷市场危机也使那些建造住房用于投机的建筑公司的借款成本上升。

导致经济最初放缓的是耐用消费品需求的下降,特别是汽车需求的急剧下降。这些力量通过家庭和银行资产负债表发挥作用。迈恩等人(Mian、Rao and Sufi,2013)通过跨区域研究发现,房价下跌导致家庭资产负债表恶化,继而造成了汽车需求大幅下降。另一方面,如前文所述,本米莱克等人(2017)表明,资产支持商业票据市场的萎缩对汽车需求产生了重大负面影响。

继2008年第三季度末雷曼兄弟破产后,经济衰退程度日益加深。GDP急剧萎缩持续到2009年春天。随着信贷成本全面上升,耐用消费品和耐用生产品的需求均出现下降。耐用消费品价格降幅约为15%,而耐用生产品的价格降幅高达35%。金融因素也对耐用生产品的收缩造成了重大影响。在经济衰退中,非金融企业并未如家庭和影子银行一样,受到房价下跌的直接影响,它们(总体上)没有提高杠杆率,也没有直接暴露在房价下跌风险之中。另一方面,随着危机蔓延,股票价格显著下降,削弱了企业的资产负债表。此外,如前所述,商业银行的压力增加使非金融企业更难获得信贷。

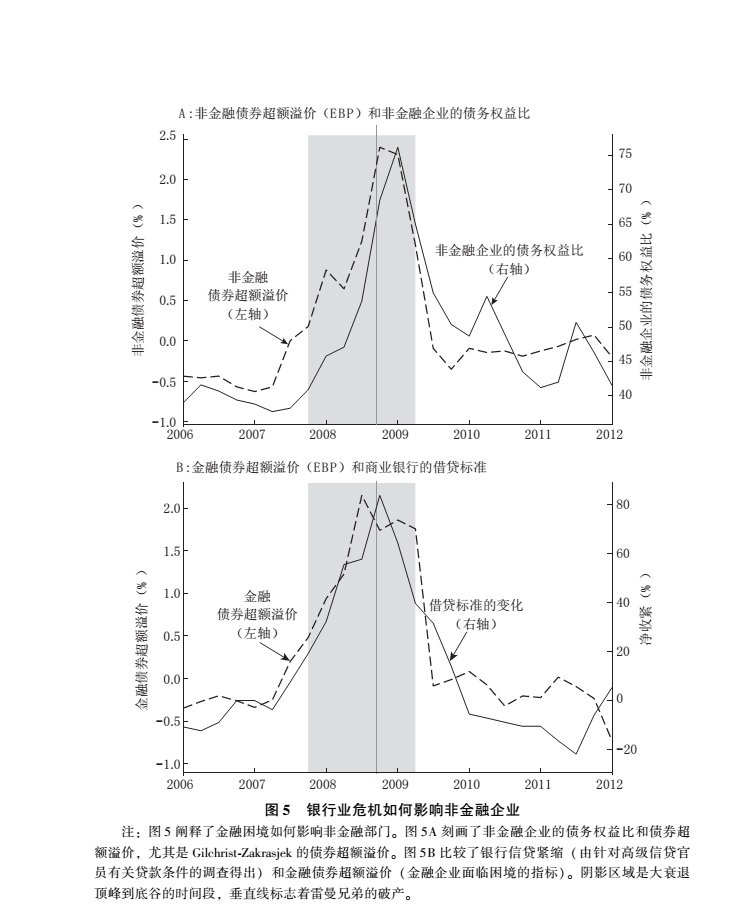

图5阐释了金融危机如何影响非金融部门,其中图5A绘制了非金融企业的债务权益比和外部融资溢价,尤其是我们在图4中使用的吉尔克里斯特和扎克拉塞克的债券超额溢价。与我们之前描述的理论一致,更高的信贷利差与更高的杠杆率相联系。

图5B显示了银行业危机如何影响非金融部门的信贷流动,在该图中,我们比较了金融债券超额溢价(度量金融机构面临的困境)与银行信贷紧缩程度,该指标来自对资深贷款官员关于贷款条件的调查。从图中可知,两个指标密切相关。值得注意的是,调查数据显示,在经济衰退期间,贷款标准高度严格也与金融债券超额溢价的急剧上升相关,也就是说,后者是前者的影响因子。图5银行业危机如何影响非金融企业

|

许多研究还运用面板模型检验了影响非金融企业行为的财务因素的作用。例如,吉鲁德和穆勒(Giroud and Mueller,2015)发现,在大衰退之前就采取杠杆融资的公司应为当地就业下滑负主要责任。如前所述,乔达罗-赖克等人的研究(ChodorowReich,2014;ChodorowReich and Falato,2017)表明,银行健康状况会对非金融企业的信贷流产生影响。此外,吉尔克里斯特等人的研究(Gilchrist、Shoenle、Sim and Zakrajek,2017)认为,流动性约束促使部分企业提高产品的价格加成,以便在短期内产生更多的现金流(但很可能以降低未来的市场份额为代价)。

2008年9月雷曼兄弟破产后,金融与实体经济不断萎缩,政府出台了一系列政策措施,旨在解决金融中介和银行资产负债表危机。美联储不仅迅速将短期利率降为零,还采取了各种各样的干预措施。其中最引人注目的是通过发行带息储备大量购买抵押贷款支持证券。该政策的逻辑是通过扩大央行的中介作用,抵消私人中介业务的萎缩,进而降低抵押贷款成本。该计划公布后,抵押贷款支持证券的利率下降了50个基点,随着该计划的实施,第二年春天该利率又进一步下降了100个基点。

最著名的干预措施是2008年10月财政部与美联储共同实施的问题资产救助计划(TARP),这一计划以股权投资的形式为商业银行系统注入流动性。在问题资产救助计划下,政府购买了9家商业银行共计2500亿美元的优先股。这一干预措施(还包括对这些机构的债务提供临时公共担保)有助于补充和稳定这些金融机构的资产负债表。2009年春,美联储对商业银行进行了压力测试,认为银行系统有合理的资本充足率,意味着金融危机的结束。然而,就在此后不久的2009年6月,经济衰退落入低谷。

众所周知,经济触底后的复苏非常缓慢,其原因仍然存在争议,本文也不会深入分析潜在原因。然而,值得注意的是,非耐用消费品实际上是在雷曼兄弟倒闭后才下降的,危机过后出现这一现象很不寻常。如图4所示,非耐用消费品在到达谷底后仍长期萎靡不振。一些研究认为,消费的缓慢反弹源于家庭去杠杆化的进程(也可参见Midrigan、Jones and Phillipon,2017)。

三、深入分析:来自州层面数据的证据

关于家庭资产负债表、金融摩擦和大衰退的经验研究不断增加,通常来说,这些研究运用的是横截面数据。作为该领域的开创者,迈恩和苏非(2014)运用地区差异识别房价下跌引致的家庭资产负债表恶化如何影响经济衰退。*1.这一领域的其他一些重要论文有Kaplan、Mitman and Violante(2017),Midrigan、Jones and Phillippon(2017),以及Berger、Guerrieri、Lorenzoni and Vavra(即将出版)。还有一些研究聚焦于银行部门,如乔达罗-赖克(2014)利用银行财务健康状况的变化分析了银行危机对就业的影响。此外,还有研究运用横截面数据识别了非金融企业资产负债表的恶化如何导致就业下降(也可参见Giroud and Mueller,2017)。

在考察家庭资产负债表恶化和金融中介紊乱的影响时,一个自然产生的问题是,在大衰退发生时其中一个因素是否比另一个因素起到了更为关键的作用。从金融市场中分离出家庭资产负债表对就业的影响是一项巨大的挑战,目前,这两个因素已经被分开研究。正如我们指出的,关于家庭资产负债表的已有文献主要通过横截面数据进行分析。相反,研究金融危机对宏观经济的影响(如Gilchrist and Zakrajek,2012)则主要采用时间序列方法。

在本节中,我们通过州层面的面板数据为这一问题提供了实证证据。在迈恩和苏非(2014)及其他研究的基础上,我们运用横截面数据识别房价对不同区域就业的影响。然后,我们将此与时间序列方法相结合,分离出房价和金融中介紊乱对就业总量下降的影响。

横截面和时间序列变量分析

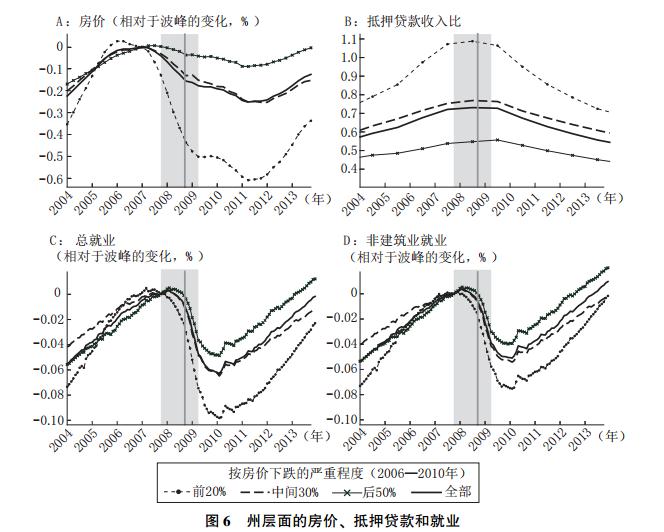

在转向实证分析前,我们先对数据进行说明。图6描绘了四个变量的横截面变化和时间序列变化,这四个变量包括:房价、抵押贷款收入比、就业以及非建筑业就业。这些数据涵盖2004—2015年的季度数据。针对每个变量,我们根据2006—2010年房价下跌的严重程度将州分成三类。在此基础上,我们为这三类州分别构建了变量的总量,其中房价和抵押贷款收入比两个变量是按人口加权的,而就业指标是简单的加总。第一类州的房价跌幅最大,包括四个“沙漠”州、亚利桑那州、加利福尼亚州、佛罗里达州和内华达州,其人口占总人口的20%。第二类州(房价下跌第二严重的州)包含30%的人口,另外一类则包含剩下的50%人口。请注意,第二类州的特点非常近似地反映了每个变量的加总变化,如图中的实线所示。

|

注:图6描绘了四个变量的横截面变化和时间序列变化:房价、抵押贷款收入比、就业和非建筑业就业。数据涵盖2004—2015年的季度数据。对于每个变量,我们根据2006—2010年房价下跌的严重程度将州分为三类。第一类经历了最严重的房价下跌,这类州的人口占总人口的20%,中间一类州人口占30%。剩下的50%人口所在州是第三类。实线展示了每个变量的加总变化。房价和抵押贷款收入比是按人口加权的,而就业指标是简单的加总。 |

家庭资产负债表的横截面变化情况与迈恩和苏非(2014)的研究结果一致,如图6A和6B所示,房价涨跌幅最大的州也是抵押贷款债务积累最多的州。相应地,房价下跌与就业减少之间也存在很强的相关性,*1.如图6C所示正如Mian and Sufi(2014)强调的那样,家庭资产负债表渠道应该直接影响取决于当地需求条件的非贸易行业的就业。尽管我们没有给出结果,但我们发现零售业就业(他们主要衡量非贸易行业的就业)呈现类似于房价和总体就业(情况)的横截面相关性。相反,虽然制造业总就业(可以视为可贸易品行业的就业)从大衰退的顶峰到谷底下降了18%,各个州的下降几乎没有差异。,沙漠州的就业减少程度要高于平均水平,且与家庭资产负债表的影响相比,就业减少的主因在于住房投资下跌。这些地区的建筑业就业人数下降了40%。在图6D中,我们从整体就业指标中去掉了建筑业就业人数,发现房价与总就业之间的横截面相关性也适用于非建筑业就业。不过与总就业相比,仍存在两个差异。首先,非建筑业就业人数累计下降约75个百分点,这意味着建筑业总就业人数下降约25个百分点。其次,对于我们更重要的是,从2007年初到2008年第一季度,也就是发生经济衰退的第二季度,尽管房价走势存在相当大的差异,但各地区的非建筑业就业变化几乎没有差异。随着经济衰退的展开,区域差异随之出现。

此外,我们的季度数据还显示了各地区就业在时间上的重要协同变化。首先,自2007年第四季度进入商业周期的高峰以来,各地区非建筑业就业增长普遍放缓,这一现象无法单纯用房价下跌来解释。如图6所示,沙漠州的总就业率下降主要是建筑业下滑的结果。然而,这种放缓与前面描述的资产支持商业票据市场的瓦解以及图4和图5中各类金融危机指标的变化相吻合。其次,更引人注目的是,雷曼兄弟破产的时间。在它破产时,各地区就业人数加速下降。而就业全面下滑的时点也与图4中各类金融危机的指标吻合,就业全面下滑之时恰逢金融危机达到高峰。因此,尽管不同州之间的重要差异说明了就业与房价之间的关联,但就业变化的相当一部分与金融危机的总体经济指标是相关的。

从金融危机中分离家庭资产负债表的影响

在本节中,我们运用一种简化方法分离出家庭资产负债表和金融部门动荡对大衰退时期总就业的影响。为此,本文同时考察了来自横截面和时间序列数据的证据(相关数据来源、方法和回归结果的详细信息,请参见本文的在线附录:http://ejeporg)。

我们首先使用面板数据向量自回归模型识别“冲击”对各州房价和总体财务状况指标的影响。这里“冲击”指的是与就业波动及相互之间不相关的那些变量突然出现波动或“创新”。

我们采用的金融压力指标是金融债券超额溢价。这一指标的内涵是金融企业的公司债券指数收益率与相同期限政府债券收益率之差(在控制违约风险之后)。因此,该指标既可以衡量金融机构的外部融资溢价,也能够合理地反映信贷中介受破坏的程度。如图4所示,这一溢价在资产支持商业票据危机期间以及雷曼兄弟倒闭期间均出现上涨。

为了识别对这一溢价的冲击,我们使用传统的时间序列方法:将每个时间段中金融债券超额溢价的4期滞后(four lags)项、季度房价现值及其4期滞后项、季度总就业增长率共同纳入回归方程。回归残差εt反映了对金融债券超额溢价产生冲击且与房价或就业不相关的因素。例如,这类冲击有可能是因金融恐慌导致雷曼兄弟破产而造成的利差激增。

回归结果无法推翻自变量与残差不相关这一假设,意味着冲击的确是突发的。这一方法还通过设置时间限制识别债券超额溢价方程中的外生冲击ε1。由于金融市场对冲击反应迅速,我们假设金融债券超额溢价也会立即对当前的房价上升或就业增长做出响应,因此在回归中采用的是这些变量的当前值。此外,我们还假设利差变动会影响房价与就业,但存在一个季度的滞后,这是因为实体部门的变量对冲击的反应较为迟缓。这种设置时间限制的方法在向量自回归模型中经常被采用,且我们的结果在不同时间假设下也是稳健的。

同样,为了获得对各州房价的冲击,我们将各州季度房价的4期滞后项、金融债券溢价的4期滞后项和各州就业量增长的当前值与4期滞后值纳入回归方程,残差μj,t反映了外生冲击在特定时间t对特定州j的房价的影响。例如,突然出现的对未来房价升值的乐观预期(如Kaplan、Mitman and Violante,2017)。这一设定加入了跨州和跨时协同系数,但我们的总量分解对这个假设不敏感。在这个例子中我们做出的另一个时间假设是当前就业可以影响房价,但房价对就业的影响有一期滞后。

有了房价和金融压力冲击的这些指标,下一步我们将估计冲击对州层面总就业动态变化的影响。通过这种方式,我们将州层面的房价冲击指标与州层面的家庭债务指标作为交互项,这样可以在某种程度上将房价影响就业的家庭资产负债表渠道和其他渠道分离开(例如通过住宅建设产生的影响)。为了衡量资产负债表渠道产生的影响,我们可以考察各州的抵押贷款收入比。

我们感兴趣的是,估计冲击对不同时间段的房价和金融中介的影响。有了这一估计,我们就可以对危机的不同时期进行分解。因此,我们将1—10个季度内各州就业增长率作为因变量,估计了不同时间段的一组回归方程。在回归方程中我们设置了三个解释变量。第一个解释变量是对各州房价的冲击,μj,t,计算方式如前文所示。第二个解释变量我们采用的是2006年第四季度房价暴涨结束时的抵押贷款收入比Mj/Yj,说明各州家庭易受房价下跌的影响程度。我们将抵押贷款收入比乘以一个指标变量,在2007年第一季度到2009年第四季度房价下跌的危机时期,该变量取值为1,其余时间取值为0;在此基础上,我们将这一项与各州的房价冲击相乘。构建房价冲击与抵押贷款收入比的交互项为我们识别资产负债表传导渠道提供了方法(参见Mian and Sufi,2009)。将交互效应限制在危机时期反映了如下想法:资产负债表约束可能在危机期间最重要。*1.正如Berger、Guerrieri、Lorenzoni and Vavra(即将出版)论述的那样,由于杠杆限制可能没那么有约束力,消费很可能对房价走势不太敏感。第三个解释变量是金融压力冲击ε1,这一指标是前文所述的对金融债券超额溢价的冲击。

|

这个回归包括表示特定时段的州固定效应项j,h和误差项j,t,h。还需注意的是,各州之间的系数是相同的,但在不同时间段有所不同。

对房价和金融状况的冲击是通过调整各州就业的当前值和滞后值及其他变量得到的,这些冲击与预测未来就业增长的信息并不相关。因此,普通最小二乘法给出了相同的系数估计值。在乔达(Jordà,2005)研究的基础上,我们用不同时间段的回归方程的估计值,构建相关指标来衡量就业对我们识别的冲击做出的回应。

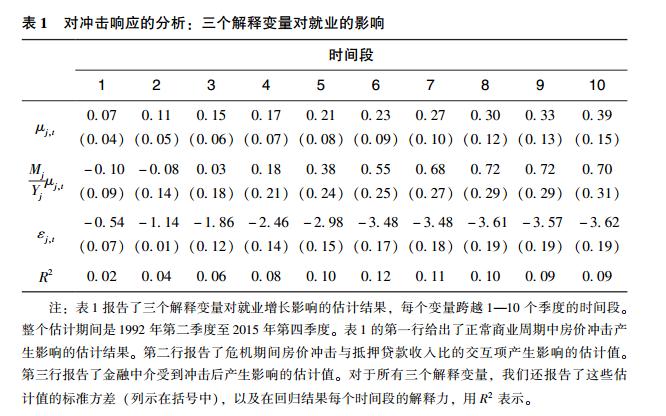

表1给出了三个解释变量在1—10个季度不同时间段对就业增长影响的估计值。整个估计期间是1992年第二季度至2015年第四季度。表1的第一行给出了正常商业周期中房价冲击项产生影响的估计结果。第二行报告了危机期间房价冲击与抵押贷款收入比的交互项产生影响的估计值。第三行报告了金融中介受到冲击后产生影响的估计值。对于所有三个解释变量,我们还报告了这些估计值的标准方差(列示在括号中),以及在回归结果每个时段的解释力,用R2表示。

我们发现,如果只考虑房价冲击,也就是说不通过资产负债表渠道产生影响,任一时间段的估计结果虽然统计上显著但只有温和影响。例如,系数估计结果显示,1%的房价意外下跌导致了未来8个季度03%的就业增长率下降。如果我们考察经杠杆调整后的房价冲击,也就是说经家庭资产负债表效应调整后的房价冲击,它对就业增长率下降的影响将超过正常时期房价冲击对就业影响的2倍。正如我们预期的一样,不同州的就业对房价下跌的反应差别很大。例如,对于处于抵押贷款收入比分布前1/4的州,资产负债表效应是后1/4州的4倍。有趣的是,资产负债表效应直到房价下跌5个季度后才变得显著。这一发现与房价下跌一段时间后各州非建筑业就业情况出现分化的情形相一致。

|

在估计了各种冲击产生的影响后,我们的最后一步是对2007—2010年房价变化、家庭资产负债表渠道以及总体金融环境恶化对总就业的影响进行分解。我们首先将表1中的估计结果与预测方程中得到的相关冲击相乘。然后,计算各州效应的加权总和,进而得到给定时间段内发生冲击对未来h期总就业增长的影响。由于冲击并不是序列相关的,我们可以估计每个时间段发生的每个冲击的影响,然后加总得出所有冲击对就业的影响。

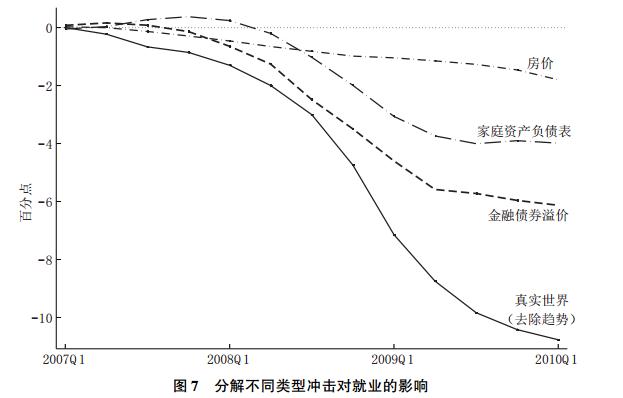

图7显示了在2007年第一季度到2010年第一季度这段时间中,各种冲击(分别为住房价格、家庭资产负债表和金融债券溢价冲击)的累积影响,以及在此期间总就业的实际变化趋势。相对于这一时期的趋势而言,总就业下降了9个百分点。房价冲击对总就业的线性影响是温和的,仅推动这一时期的就业率下降1.7个百分点。相反,危机时期的家庭资产负债表效应相当大,推动总就业下降了4.1个百分点。金融债券溢价的冲击影响最大,导致总就业下降了5.7个百分点。特别是,在2008年第三季度雷曼兄弟倒闭这一时间段内,金融债券溢价导致总就业下降了3.5个百分点。雷曼兄弟的倒闭与房价或家庭资产负债表对就业下降的影响无关。因此,虽然房价对家庭资产负债表的直接影响是总产出下降的一个重要原因,但是我们的估计结果表明,如果随后没有发生金融风暴,经济衰退会温和得多。*1.需要指出的是,我们关于金融冲击对就业影响的估计是保守的。因为我们没有考虑债券超额溢价冲击对当前房价的影响,而是考虑了后者对前者的影响。在另一种极端情况下,债券溢价冲击影响当前房价而不是相反。金融冲击解释了6.4%的就业率下降,杠杆调整后的房价冲击解释了3.7%。

|

注:图7显示了三类冲击(房价、家庭资产负债表和金融债券溢价)对2007年第一季度到2010年第一季度实际总就业人数和总就业变化的累积影响。 |

最后,我们还总结了本研究的两个限定条件。首先,有必要强调我们的研究具有简化的特点。我们有理由认为,房价下跌与杠杆率的相互作用刻画了家庭资产负债表效应,同时金融债券超额溢价冲击则刻画了金融中介业务的紊乱。但是,对就业的累积影响仍取决于所有发挥作用的传导机制。例如,经济对冲击的应对能力弱化有可能造成非金融企业的金融约束,这表明对金融危机的完整解释仍需要结构化的模型。

其次,我们运用线性向量自回归模型并对各种冲击同期交互作用施加限制,识别了房价与信贷利差的正交冲击。但是,图4和图5中的金融债券超额溢价大幅上涨可能源于房价下跌导致的抵押贷款违约,这转而导致金融市场动荡。线性回归方法可能难以很好地刻画这种现象。然而,通过纳入房价与杠杆率的相互作用,我们发现房价可能对就业有非线性影响,而且与金融市场紊乱的影响无关。因此,从识别房价冲击对就业影响的角度看,将信贷利差的冲击作为外生变量是合理的。此外,明确将非线性因素纳入模型也是可取的,这很可能还是需要更结构化的研究方法。

结论

深入理解大衰退至关重要,因为这将影响我们对未来宏观经济运行的看法。我们已经从理论和实证两方面论证了三个主要部门(家庭、金融中介和非金融企业)的财务困境在大衰退的演变中扮演了重要角色。我们的实证研究表明,家庭资产负债表效应和金融中介紊乱对总就业下降有显著影响。如果金融中介不陷入紊乱,最近的经济衰退就会相对温和。

当然,理解大衰退不仅需要着眼于经济低迷期,还需要更好地理解危机如何演变以及经济如何缓慢复苏。例如,单纯基于基本面的模型难以解释房价大幅上涨和随后的急剧下跌。这就使我们有可能运用行为经济学的方法解释对住房市场的预期如何由乐观转为悲观,尽管沿着这些路线的研究方法还没有得到广泛认可。在经济缓慢复苏方面,莱因哈特和罗高夫(Reinhart and Rogoff,2009)的研究表明,此次金融危机的复苏时间比常规情形下更长。尽管众多有关金融压力的指标表明,到2009年金融市场基本恢复正常,但仍有一些证据表明,对家庭(Midrigan、Jones and Phillipon,2017)和小企业(Chen、Hanson and Stein,2017)来说,信贷市场仍持续紧张。有关经济为何复苏缓慢,包括金融因素的作用,将是未来研究的重要课题。■

(钟雯杨白冰李犁译)

参考文献

Adrian Tobias,Paolo,Colla,and Hyun Song Shin2013“Which Financial Frictions:Parsing the Evidence from the Financial Crisis of 2007 to 2009” In NBER Macroeconomics Annual 2012,vol27,edited by Daron Acemoglu,Jonathan Parker,and Michael Woodford,159-214University of Chicago Press

Adrian,Tobias,and Hyun Song Shin2010“The Changing Nature of Financial Intermediation and Financial Crisis of 2007-2009” Annual Review of Economics 2:603-618

Arellano,Cristina,Yan Bai,and Patrick Kehoe2016“Financial Frictions and Fluctuations in Volatility” NBER Working Paper 22990

Becker,Bo,and Victoria Ivashina2014“Cyclicality of Credit Supply:Firm Level Evidence” Journal of Monetary Economics 62:76-93

Benmelech,Efraim,Ralf RMeisenzahl,and Rodney Ramacharan2017“The Real Effects of Liquidity During the Financial Crisis:Evidence from Automobiles” Quarterly Journal of Economics 132(1):317-65

Berger,David,Veronica Guerrieri,Guido Lorenzoni,and Joseph VavraForthcoming“House Prices and Consumer Spending” Review of Economic Studies

Bernanke,Ben S1983“Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression” American Economic Review 73(3):257-76

Bernanke,Ben S2010“Causes of the Recent Financial and Economic Crisis” Statement before the Financial Crisis Inquiry Commission,Washington,DC,September 2https://wwwfederalreservegov/newsevents/testimony/bernanke20100902ahtm

Bernanke,Ben S2015The Courage to Act:A Memoir of a Crisis and Its AftermathNew York:Norton

Bernanke,Ben,and Mark Gertler1989“Agency Costs,Net Worth,and Business Fluctuations” American Economic Review 79(1):14-31

Bernanke,Ben,and Mark Gertler1995“Inside the Black Box:The Credit Channel of Monetary Policy Transmission” Journal of Economic Perspectives 9(4):27-48

Bernanke,Ben S,Mark Gertler,and Simon Gilchrist1999“The Financial Accelerator in a Quantitative Business Cycle Framework” Chap21 in Handbook of Macroeconomics,vol1,edited by Ben Friedman and Michael WoodfordElsevier

Brunnermeier,Markus K,Thomas MEisenbach,and Yuliy Sannikov2013“Macroeconomics with Financial Frictions:A Survey” In Advances in Economics and Econometrics:Tenth World Congress of the Econometric Society,vol2:Applied Economics,edited by Daron Acemoglu,Manuel Arellano,and Eddie Dekel,3-94Cambridge University Press

Brunnermeier,Markus K,and Yuliy Sannikov2014“A Macroeconomic Model with a Financial Sector” American Economic Review 104(2):379-421

Chen,Brian S,Samuel GHanson,and Jeremy CStein2017“The Decline of BigBank Lending to Small Businesses:Impacts on Local Credit and Labor Markets” NBER Working Paper 23843

ChodorowReich,Gabriel2014“The Employment Effects of Credit Market Disruptions:Firmlevel Evidence from the 2008-9 Financial Crisis” Quarterly Journal of Economics 129(1):1-59

ChodorowReich,Gabriel,and Antonio Falato2017“The Loan Covenant Channel:How Bank Health Transmits to the Real Economy” NBER Working Paper 23879

Christiano,Lawrence J,Roberto Motto,and Massimo Rostagno2014“Risk Shocks” American Economic Review 104(1):27-65

Covitz,Daniel,Nellie Liang,and Gustavo ASuarez2013“Evolution of a Financial Crisis:Collapse of the AssetBacked Commercial Paper Market” Journal of Finance 68(3):815-48

Cúrdia,Vasco,and Michael Woodford2011“The CentralBank Balance Sheet as an Instrument of Monetary Policy” Journal of Monetary Economics 58(1):54-79

Diamond,Douglas W,and Philip HDybvig1983“Bank Runs,Deposit Insurance,and Liquidity” Journal of Political Economy 91(3):401-419

Eichengreen,Barry1992 Golden Fetters:The Gold Standard and the Great Depression,1919-1939New York:Oxford University Press

Eggertsson,Gauti B,and Paul Krugman2012“Debt,Deleveraging,and Liquidity Trap:A FisherMinskyKoo Approach” Quarterly Journal of Economics 127(3):1469-1513

Fisher,Irving1933“The DebtDeflation Theory of Great Depressions” Econometrica 1(4):337-57

Geanakopolos,John2010“The Leverage Cycle” Chap1 in NBER Macroeconomics Annual 2009,vol,24,edited by Daron Acemoglu,Kenneth Rogoff,and Michael WoodfordUniversity of Chicago Press

Gertler,Mark,and Peter Karadi2011“A Model of Unconventional Monetary Policy” Journal of Monetary Economics 58(1):17-34

Gertler,Mark and Nobuhiro Kiyotaki2015“Banking,Liquidity and Bank Runs in an Infinite Horizon Economy” American Economic Review 105(7)2011-43

Gertler,Mark,and Nobuhiro Kiyotaki2011“Financial Intermediation and Credit Policy in Business Cycle Analysis” Chap11 in Handbook of Monetary Economics,vol3A,edited by Benjamin MFriedman,and Michael WoodfordAmsterdam,Netherlands:Elsevier

Gertler,Mark,Nobuhiro Kiyotaki,and Andrea Prestipino2016“Wholesale Banking and Bank Runs in Macroeconomic Modeling of Financial Crises” Chap 16 in Handbook of Macroeconomics,vol2,edited by John BTaylor and Harald Uhlig

Gertler,Mark,Nobuhiro Kiyotaki,and Andrea Prestipino2017“A Macroeconomic Model with Financial Panics” NBER Working Paper 24126

Gilchrist,Simon,Raphael Schoenle,Jae Sim,and Egon Zakrajek2017“Inflation Dynamics During the Financial Crisis” American Economic Review 107(3):785-823

Gilchrist Simon,Michael Siemer and Egon Zakrajek2017“The Real Effects of Credit Booms and Busts:A CountyLevel Analysis” Unpublished paper

Gilchrist,Simon,and Egon Zakrajek2012“Credit Spreads and Business Cycle Fluctuations” American Economic Review 102(4):1692-1720

Giroud,Xavier,and Holger Mueller2017“Firm Leverage,Consumer Demand,and Unemployment During the Great Recession” Quarterly Journal of Economics 132(1):271-316

Gorton,Gary B2010Slapped by the Invisible Hand:The Panic of 2007Oxford University Press

Guerrieri,Veronica,and Guido Lorenzoni2017“Credit Crises,Precautionary Saving and the Liquidity Trap” Quarterly Journal of Economics 132(3):1427-67

He,Zhiguo,and Arvind Krishnamurthy2013“Intermediary Asset Pricing” American Economic Review 103(2):732-70

He,Zhiguo,and Arvind Krishnamurthy2014“A Macroeconomic Framework for Quantifying Systemic Risk” NBER Working Paper 19885

Iacoviello,Matteo2005“House Prices,Borrowing Constraints and Monetary Policy” American Economic Review 95(3):739-64

Jermann,Urban,and Vincenzo Quadrini2012“Macroeconomic Effects of Financial Shocks” American Economic Review 102(1):238-71

Jordà,scar2005“Estimation and Inference of Impulse Responses by Local Projections” American Economic Review 95(1):161-82

Justiniano,Alejandro,Giorgio EPrimiceri,and Andrea Tambalotti2010“Investment Shocks and Business Cycles” Journal of Monetary Economics 57(2):132-45

Kacperczyk,Marcin,and Philipp Schnabl2010“When Safe Proved Risky:Commercial Paper During the Financial Crisis of 2007-2009” Journal of Economic Perspectives 24(1):29-50

Kaminsky,Graciela L,and Carmen MReinhart1999“The Twin Crises:The Causes of Banking and Balance of Payments Problems” American Economic Review 89(3):473-500

Kaplan,Greg,Kurt Mitman,and Gianluca LViolante2017“The Housing Boom and Bust:Model Meets Evidence” NBER Working Paper 23694

Kashyap,Anil K,Jeremy CStein,and David WWilcox1993“Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance” American Economic Review 83(1):78-98

Kiyotaki,Nobuhiro,and John Moore1997“Credit Cycles” Journal of Political Economy 105(2):211-48

Krishnamurthy,Arvind,Stefan Nagel,and Dimitri Orlov2014“Sizing Up Repo” Journal of Finance 69(6):2381-2417

Mendoza,Enrique G2010“Sudden Stops,Financial Crises,and Leverage” American Economic Review 100(5):1941-66

Mian,Atif,Kamalesh Rao,and Amir Sufi2013“Household Balance Sheets,Consumption,and the Economic Slump” Quarterly Journal of Economics 128(4):1687-1726

Mian,Atif and Amir Sufi2014“What Explains the 2007-2009 Drop in Employment” Econometrica 82(6):2197-2223

Mian,Atif,Amir Sufi,and Emil Verner2017“Household Debt and Business Cycles World wide” Quarterly Journal of Economics 132(4):1755-1817

Midrigan,Virgiliu,Callum Jones,and Thomas Phillipon2017“Household Leverage and the Recession” Unpublished paper

Reinhart,Carmen M,and Kenneth SRogoff2009This Time is Different:Eight Centuries of Financial FollyPrinceton

Schularick,Moritz,and Alan MTaylor2012“Credit Booms Gone Bust:Monetary Policy,Leverage Cycles,and Financial Crises,1870-2008” American Economic Review 102(2):1029-61

|