*柯蒂斯·米尔霍特马里亚纳·帕根德勒Curtis J. Milhaupt,原为哥伦比亚大学法学院比较公司法Parker讲席教授和日本法学Fuyo讲席教授,现为斯坦福大学法学院教授;Mariana Pargendler,巴西Fundacao Getulio Vargas大学法学院教授,纽约大学法学院教授。本文根据两位作者提交给Associacao BM&F的一份报告修改而成。Associacao BM&F是巴西证券期货交易所(BM&FBOVESPAS. A. )下属的非营利组织。感谢两位作者的授权,感谢佛罗里达大学法学院郑文通教授在本文的翻译和出版中提供的帮助。——编者注

**作者感谢Sofie Cools、Aurèle Delors、Flavia Fernandes、Gen Goto、Gunnar Norden、Caio Figueiredo Cibella de Oliveira、Mario Engler Pinto Jr. 、Daniel Puchniak、Francisco Reyes、Mario Schapiro、Beate Sjháfjell以及Thomas Trebat,他们对这份报告提出了宝贵意见。作者还受益于在FGV Direito SP、巴西证券期货交易所和巴西证券交易委员会(Comissao de Valores Mobiliários)的研讨会上各方发表的评论。感谢Bruno Becker、Janet Kanzawa和Yasmin Saba提供了出色的研究协助。

引言

国家仍在经营企业。尽管在东欧社会主义经济崩溃之后,出现了国有企业覆灭的预言,但国有企业在全球经济中依然非常活跃。截至2010年,国有企业的市值约占全世界企业总市值的五分之一。(*1.Why China is Different,THE E,Nov. 11,2010. )之后,上市国有企业虽然普遍受到近期物价下跌的影响,但仍然在各自的经济体和资本市场中继续扮演主要角色。由于政策制定者鼓励国有企业发行部分股票,以代替私有化或者作为私有化的第一步,上市国有企业,即仍然由政府所有但部分股份可以在公开股票市场交易的企业,在世界各地仍占据重要地位,甚至还有所增强。

上市公司的“混合所有制”模式正在蔓延。比如,沙特阿拉伯以前实行的制度是国家拥有国有企业的全部所有权,最近却宣布打算将石油巨头阿美石油上市。(*2.Saudi Arabia Considers Aramco Share Sale,FINANCIAL TIMES,Jan. 7,2016. )在中国,政府支持混合所有制,以改革庞大的国有经济部门。(*3.参见第二部分第8节关于中国的内容。)推动混合所有制的理念是,向国有企业注入私人资本后,将改善它们的管理,并使之受到市场规则的约束。

然而,因为“国家”是一种独特的所有者类型,所以混合所有制结构在标准的上市公司的公司治理问题之上,又增加了独特的治理挑战。由于监督国有企业的官员与拥有国有企业的公民相分离,国家所有制产生了自己的代理问题。正如最近在巴西发生的那样,这些独特的治理挑战导致的问题不断引发丑闻。巴西石油股份有限公司(简称“巴西石油公司”)是一家政府控制的石油巨头,其股票在国内和纽约证券交易所上市。此前,该公司一直被视为公司治理和业绩稳健的国际典范,(*4.THE WORLD BANK,CORPORATE GOVERNANCE OF STATE-OWNED ENTERPRISES:A TOOLKIT 44-5(2014)(citing Petrobras among “several successful listed SOEs\[that\]are recognized as world leaders”);Francisco Flores Macias & Aldo Musacchio,The Return of State-Owned Enterprises:Should We Be Afraid?,HARV. INTL REV. ,Apr. 4,2009. )但如今它在两个方面陷入了危机。

首先,在过去10年中,巴西政府把巴西石油公司作为宏观经济政策的工具,使油价远低于国际市场价格,以对抗通胀。这导致巴西石油公司遭受了重大损失以及投资能力的减损。(*5.Edmar Luis Fagundes de Almeida et al. ,Impactos da conteno dos preos de combustíveis no Brasil e opes de mecanismos de precificao,35 REV. ECON. POL. 531(2015). )其次,巴西石油公司处于巴西历史上最大腐败丑闻的中心。执政的工人党及其盟友在该公司任命了许多重要高管。这些被任命的公司高管策划了一场大规模的投标操纵计划,为政界人士提供了一笔竞选贿赂基金,同时为腐败的内部人士提供了丰厚的报酬。(*6.What Is the Petrobras Scandal that Is Engulfing Brazil?,FIN. TIMES,Mar. 31,2016,https://www. ft. com/content/6e8b0e28-f728-11e5-803c-d27c7117d132. )目前为止,巴西石油已经减记了20多亿美元的直接腐败款项,(*7.Petrobras,Annual Report on Form 20-F(2015),第30页。)但分析人士估计,总损失远大于此。

在本文中,我们评估了与企业混合所有制相关的治理挑战,并考察了各国针对上市国有企业的治理方法,着眼于在关注国有企业改革的国家中形成严谨的政策讨论。巴西就是一个关注国有企业改革的国家,而上述危机已经促使私营部门和政府主动采取措施,以恢复投资者和市场的信心。(*8.参见第二节第5小节关于巴西的内容。)2015年9月,巴西证券交易所推出了一项创新性的国有企业治理方案(国家治理计划),为同意遵守最佳实践指引的上市国有企业提供特别认证。2016年6月,巴西颁布了关于国有企业的新法规,其中包含了许多特殊的治理规定。

尽管对混合所有制公司而言,上市国有企业的治理挑战都是共同的,但是各国应对这些挑战的方法各式各样。在本文中,我们描述了上市国有企业适用的制度框架在8个国家的演变和现状,展现了不同的经济、法律和政治环境。这8个国家分别是法国、美国、挪威、哥伦比亚、巴西、日本、新加坡和中国。我们利用上述比较分析获得的经验教训,批评了国际机构的政策药方,并提出了我们自己的政策建议。

我们在选择目标国家时基于几个考虑。它们代表了诸多方面不同的国家样本:地理、经济发展阶段、政府结构和理念,以及国有企业与国内政治经济的关系。我们还囊括了在国有企业治理上获得很高评价的两个国家:新加坡和挪威。我们之所以选择中国,因为她是一个发展中国家,其国有企业发挥着特别重要的经济作用,而且长期以来,混合所有制一直是中国国有企业改革的首选路径。中国的经验也很有趣,因为她有时把新加坡当作混合所有制企业的典范。而对于挪威、巴西和哥伦比亚,尽管它们在许多其他方面存在巨大差异,但是石油工业部门的国有企业均对国民经济极其重要。法国被选为发达民主国家的代表,其国有企业在政治经济中也发挥着重要作用。美国和日本之所以也被包括在内,部分原因是两国经济的规模和在全球经济中的重要性;此外,美国常常被视为公司治理改革的领导者,而日本对其重要企业实施了部分私有化的独特渐进计划,该计划至今仍在进行。

我们行将讨论的国家经验丰富多样。我们将利用这些经验提供的一个视角,批判性地评估经合组织(OECD)和世界银行关于国有企业治理的指引。这些经验还有利于开展一系列研究,从股权结构和董事会组成到高管薪酬以及混合所有制企业的“公共政策”作用。在应对上市国有企业的治理挑战时,政策制定者可能会发现这些研究是有用的。

本文安排如下:第一节概述企业混合所有制的基本原理以及与之相关的独特治理挑战。第二节分析上述8个国家中,上市国有企业治理制度的演变过程及主要特点。第三节分析从各国治理经验中提炼的治理模式。第四节批判国际组织制定的最佳实践指南。第五节提出改善国有企业治理的概念框架。

一、治理挑战

为什么混合所有制企业在世界各地如此普遍?相比于私有企业,它们的治理挑战有何不同?(*9.对混合所有制得失的更细致探讨,参见 Mariana Pargendler,Aldo Musacchio & Sérgio G. Lazzarini,In Strange Company:The Puzzle of Private Investment in State-Controlled Firms,46 CORNELL INTL L. J. 569,574(2013)。)在上市国有企业中,一方面有私人投资者参与,另一方面政府又保持着控股地位。上市国有企业的盛行似乎令人困惑:如果政府想直接从事商业活动,为什么还要将公司的部分所有权转让给私人投资者?原因就在于,相较于国家拥有全部所有权,让国有企业在证券交易所上市,具有许多潜在的优点。外部投资者的监督以及针对上市企业的更严格的治理和约束都有利于国有企业的表现。而且,部分股票上市获得的资本可以允许各国将资金重新分配到其他用途,例如偿还公共债务或者履行重要的政府职能,与此同时,政府不必放弃对公司的控制和国家所有权带来的其他好处。(*10.政府获取商业企业控制权的动机多种多样,包括就业机会、官员的利益攫取,以及对国家安全的担忧。)

然而,正如巴西发生的情况,国有企业上市并没有消除公司治理方面的挑战,反而常常加剧了挑战。上市国有企业一般采取股份制形式,这种形式又相应地产生了两个重要的代理问题:(1)经理人与股东之间的代理问题(如果公司所有权分散,该问题会更严重)和(2)控股股东与非控股股东之间的代理问题(如果公司所有权集中,该问题会更严重)。当国家是大股东时,这些问题不会消失而会加剧。两种问题的相对严重性取决于国家作为所有者的行为。

国家是一种独特的所有者。它自身是一个经济和政治组织,由此产生了另一层代理成本,这种代理成本可以称为“国家资本主义的代理成本”。Ronald Gilson和Jeffrey Gordon创造了“代理资本主义的代理成本”(the agency cost of agency capitalism)一词,用来描述机构投资者增持公司股票产生的第二层代理成本。(*11.参见Ronald J. Gilson & Jeffrey N. Gordon,The Agency Costs of Agency Capitalism Activist Investors and the Revaluation of Governance Rights,113 COLUM. L. REV. 863(2013)。)国家内部的主要代理成本是政府官员与公民之间的代理成本,理论上公民应该是国家行为的最终受益者。众所周知,由于种种原因,国家内部的代理成本尤其高昂。首先,公民享有的退出选择比股东的退出选择少得多(而且,在非民主社会中话语权的选择几乎不存在)。第二,公民监督政客比监督私人公司股东面临着更严重的集体行动问题。第三,对政府应该追求的目标以及实现这些目标的手段缺乏明确的共识,阻碍了有效问责制的建立。因此,政府官员的行为将服务于提升自己的权力和财富,而不是公民的利益,这是非常危险的。

上市国有企业可能面临不同的问题,这取决于国家如何以股东的身份行事。如果国家是被动的或者缺席的所有者,管理方面的代理问题将占上风,因此国有企业就可能遭遇管理松弛以及管理层掏空问题(即窃取公司资产)。虽然这些问题对于私有企业也很常见,但是在国有企业中往往更为严重,因为管理方面的代理成本缺乏市场约束。国家作为大股东,阻碍了公司控制权市场通过敌意收购发挥作用。此外,隐性的国家担保削弱了破产威胁,而破产威胁是管理纪律的来源之一。

理论上,如果作为股东的国家积极参与,就可以减少管理方面的代理问题,但代价是增加了控制股东滥用权力的可能性。如同在私营企业中一样,国家把国有企业的收入不成比例地分配给自己,公司治理文献称之为控制权的私人金钱收益,从而损害少数股东的利益。然而,国家所有制加剧了其他风险,例如政府官员可能侵吞金融资产(financial value),从而损害公民和小股东的利益。换言之,国家所有制加剧了腐败的风险。况且,与私人控股股东相比,国家有更强的激励追求控制权的私人非金钱收益。如同旨在提升社会福利的公司政策,国家追求的这些利益即便不能使股东的利益最大化,也可以是良性的。然而,它们也可能是恶性的,比如国有企业在授予合同时偏袒政治盟友,从而损害公民和小股东的利益。因此,国家作为股东的强势地位虽然可以减轻管理上的代理问题,但同时又给控制权的私人收益、政治偏袒和腐败打开了大门。

这两层代理成本相结合,在公民与上市国有企业的外部股东之间形成了两个领域:在一个领域里,双方的利益是一致的;在另一个领域里,双方的利益是对立的。股东和公民的共同利益在于:(1)提高管理层的努力程度,(2)减少管理层掏空企业的行为,(3)约束政治家的寻租行为(从偏袒到公然的腐败)。然而,混合所有制在另一些方面造成了公民与股东之间的利益冲突:(4)国有企业追求社会福利目标,这有利于公民而不直接有利于股东;(*12.在另一篇论文中,我们提出了“政策渠道”(policy channeling)的概念,描述国家通过对国有企业的控制(而不是诉诸监管程序或政府的其他机制)来实现政策目标。尽管政策引导可能不符合国有企业中私人投资者的财务利益,但国家行为人可能会参与这种行为,因为它会产生一种独特的控制权私人利益——我们称之为政治控制权的私人利益。参见Milhaupt & Mariana Pargendler,RPTs in SOEs:Tunneling,Propping and Channeling,Working Paper(2017)。理论上,国有企业显然应该被允许推行提高社会福利的公共政策,比如让非竞争性行业保持适度价格,或者推行反周期战略。毕竟,这是国有企业最常见的理论依据之一。然而,在实践中,一项既定战略到底是提高福利的公共政策,还是政客和利益集团的寻租行为,人们对此往往存在分歧。)(5)国家分配到与股权比例不对等的财务收益,至少在短期内有利于公民而不利于股东;(6)国有企业获得补贴,则有利于股东,却不一定有利于公民。

针对这两层代理成本,主要有两种应对机制:一方面是公司法,另一方面是总体的政治和法律制度。以有效的执行机制为基础,强有力的公司法往往也有利于国有企业的小股东。此外,国有企业(包括上市国有企业在内)的治理本质上也取决于现行的法律和政治制度如何减少或放大政客和公民之间的代理问题。例如,在巴西最近的国有企业腐败丑闻中,与政治体制和竞选筹资机制相关的挑战很有可能发挥了重要作用。毋庸置疑,当公司法减少了控制权的私人收益时,或者当政治制度有效地抑制了政府官员的腐败和管理不善时,国有企业往往会运行得更好。

然而,公司法和政治制度尽管非常重要,但不是关注的首要对象。我们的关注点相对较窄,集中在直接针对上市国有企业特殊治理挑战的制度和战略上。与公司法和公司治理的其他领域相比,上市国有企业的制度和治理框架方面的学术文献相对稀少。我们试图在接下来的内容中为纠正这种不平衡尽绵薄之力。

二、各国的经验

在混合所有制企业的治理挑战方面,很少有人对各国的经验进行并列比较。这样做除了能带来纯信息方面的好处外,理解各国如何对待混合所有制企业也许还能带来政策上的收获,这是因为所有国家的混合所有制企业都面临共同的治理挑战。并列比较还提供了一个有益的视角,可用于评估经合组织等国际组织制定的国有企业最佳实践指南,这一主题将在后文讨论。

1. 法国

法国以其国家为中心的社会结构和注重国家干预的经济政策而闻名,其政府干预企业的历史源远流长,可以追溯到路易十四时期的贸易公司。然而公司化的国有企业直到20世纪才在法国出现。在19世纪,法国政府从事经济活动的情况很少,代表性的有1810年的烟草专卖和1851年的邮政服务,国家直接经营,没有让独立的商业实体参与。(*13.ANDRE DELION,DROIT DES ENTREPRISES ET PARTICIPATIONS PUBLIQUES 13(2003). )混合所有制企业在法国最早出现的时间是两次世界大战的间歇期。一战之后,伴随阿尔萨斯-洛林地区从德国的回归,法国从德国移植和继承了混合所有制企业的经验。(*14.JEAN-DENIS BREDIN,LENTREPRISE SEMI-PUBLIQUE ET PUBLIQUE ET LE DROIT PRIVE 19(1957);GEORGES RIPERT,ASPECTS JURIDIQUE DU CAPITALISME MODERNE 315(1946). )一开始,法国政府作为小股东参与20世纪30年代的第一批混合所有制企业。但在大萧条和二战之后,为了重建本国经济以及消除特定经济部门的历史性鸿沟,法国政府越来越多地转变为大股东并拥有企业的控制权。(*15. LA COMMISSION DES PARTICIPATIONS ET DES TRANSFERTS ET LES PRIVATISATIONS EN FRANCE 31-2(2016),http://www. economie. gouv. fr/files/cptexpo2016. pdf.)

20世纪80年代初,密特朗的社会党政府执政,法国经历了迄今为止最新一波的国有化浪潮。当时,在法国最大的20家公司中,政府拥有了其中的13家,此外还拥有几乎整个信贷部门。(*16. Pepper D. Culpepper,Capitalism,Coordination,and Economic Change:The French Political Economy since 1985 3-9,in CHANGING FRANCE(Pepper D. Culpepper et al. ,2008). )法国在1986年和1993年经历了两次私有化浪潮,此后就在进一步私有化、政府对私有企业投资新股本以及既不私有化也不国有化的三类政策之间转换。法国政府在上市公司中的持股比例不断变化,从20世纪80年代初的13%减少到了1996年的3%,在金融危机之后又增加到10%—12%。(*17.Final Report Submitted to the European Commission and Financial Services User Group,Who Owns the European Economy?Evolution of the Ownership of EU Listed Companies,between 1970 and 2012(Aug. 2013),http://ec. europa. eu/finance/finservices-retail/docs/fsug/papers/1308-report-who-owns-european-economy_en. pdf. )另一方面,法国政府持有少数股权的情况越来越普遍。截至2014年,法国政府作为大股东控制的企业价值在经合组织中排名第六;法国政府作为小股东参股的企业市值在经合组织中排名第一(*18.ByJon Sindreu,GE and Alstom:In a World of State Ownership,France Prefers Minority Stakes,WALL ST. J. ,June 20,2014.) 。仅在上市公司中,法国政府的持股就超过了830亿欧元。(*19.Agence des participations de l’Etat,L’Etat ctionnaire(2014-2015)\[以下简称“APE Report of 2014-2015”\],第8页,http://www. economie. gouv. fr/files/files/directions_services/agence-participations-etat/Rapport_APE. pdf。)近期,法国的法律鼓励国家出售国有企业的部分股份,以增加收入,同时又不必放弃对国有企业的控制权以及对公共政策目标的追求。(*20.Ordonnance n° 2014-948 du 20 aot 2014,article 4;Loi n° 2015-990 du 6 aot 2015 pour la croissance,l’activité et l’égalité des chances économiques(《 Loi Macron 》)。关于最新发展的讨论,参见Grégory Kalfleche,Les sociétés à participation publique et lEtat actionnaire après la loi Macron,REVUE DE JURISPRUDENCE COMMERCIALE 6(2015)。)

鉴于国家所有制在法国式资本主义中的传统中心地位,专门的国有企业治理体系已经在法国成型,并在不断地演化。我们对这个体系的论述分为两部分:首先是国有企业的特殊治理安排,然后是一家专业化政府机构自2004年以来履行国家集中持股职能的最新经验。

特别法律制度

和其他国家一样,法国的混合所有制企业历来受制于混合的法律制度。这些公司通常采取商业股份有限公司的形式,并与私营公司一起受制于相同的法律制度。当然,也有许多例外。首先,行业规章与法定章程可以做出脱离公司法的特别规定,这导致法国的法理学家乔治·里珀特(George Ripert)(*21.RIPERT,见注释14,第317页。)早在1946年就抨击这种“行业协会”式的制度。例如,根据《民用航空法》,主管民用航空的部长可以任命一名政府专员,并令其以咨询顾问的身份参与巴黎机场公司的董事会会议。(*22.此外,有的法令还规定,政府专员和其他官员要以顾问身份出席大型国有企业(如法国电力集团和阿海珐公司)的董事会会议,以传达政府的政策。)其次,正如下文会进一步解释的,有些一般性的法律要求国有企业遵守使它们有别于私有企业的不同规则。(*23.在法国,这种特殊的法律制度通常在政府收购的股份达到10%时触发,并在政府持有大部分资本时得到强化。)当聚焦于公司法与公司治理时,我们还需要认识到,国有企业还额外受到各种公法的约束,包括审计法院(Court of Auditors)的监督、(*24.Code des juridictions financières Article L133-1. )国家对经济和财政的控制,(*25.Décret n° 55-733 du 26 mai 1955 relatif au contrle économique et financier de l’Etat.) 以及某些决策需要得到国家的预先批准等。(*26.Décret n° 53-707 du 9 aot 1953 relatif au contrle de lEtatsur les entreprises publiques nationales et certains organismes ayant un objet dordre économique ou social(对于商业公司形式的国有公司,预算、损益表、资产负债表、利润分配和管理人员的报酬都需要事先获得经济部长的批准)。)

自20世纪中叶以来,国家持有的股份只要超过10%,就可以按其股权比例任命董事会成员,任命的董事必须在两位以上,但不得超过全部席位的三分之二。(*27.Décret-loi du 30 octobre 1935 organisant le contrle de lEtat sur les sociétés,syndicats et associations ou entreprises de toute nature ayant fait appel au concours financier de lEtat,Article 2,as amended by Loi 49-985 1949-07-25 Art. 12 and Loi 2001-420 2001-05-15 Art. 139. )然而在1983年,著名的《公共部门民主化法》为国家作为大股东的国有企业,包括上市国有企业制定了一些特别规则。(*28.Loi n° 83-675 du 26 juillet 1983 relative à la démocratisation du secteur public(以下简称“Law DSP”)。)在国家持有多数股权但持股比例低于90%的公司中,工人有权任命三分之一的董事会成员(或者,在员工数量不超过1000名的公司中,工人有权任命18名董事中的3名),而其余三分之二的董事会成员由受制于国家代表的股东大会任命。但是,《公共部门民主化法》并没有规定国家代表的人数。实际上,在国有企业的董事会中,国家代表的人数偏低。(*29.例如,法国燃气公司(Gaz de France)和法国斯奈克玛公司(Snecma)在各自私有化后就采用了这种模式。)

不仅国有企业董事会的国家代表由总统令任命,而且集董事长与总经理职务于一身的高管也是如此任命。法国的公司治理体制传统上将相当大的权力集中在这一类高管身上。(*30.也可参见Benjamin Mojuyé,French Corporate Governance in the New Millenium:Who Watches the Board inCorporate France?,6 COLUM. J. EUR. L. 73,75(2000). )这种机制相应地使管理层变动顺应选举周期。(*31.Christophe Boillon,La gouvernance des entreprises à participations publiques:Ltat comme actionnaire privé17(2013-2014),第18—19页,http://memoire. jm. u-psud. fr/docannexe/file/4401/La-gouvernance-des-entreprises-à-participations-publiques—Christophe-Boillon—VF. pdf。)《公共部门民主化法》正式规定了董事会成员的任期为五年。但在实践中,国家任命的人员流动率很高。(*32.同上,第18—19页。)

2014年,法国颁布了新的法律,旨在简化国有企业的治理,从而使国有企业的治理向适用于私有企业的治理制度靠近,这使法国的国有企业治理体系经历了重大变革。(*33.Loi n° 2014-1 du 2 janvier 2014 habilitant le Gouvernement à simplifier et sécuriser la vie des entreprises;Ordonnance n° 2014-948 du 20 aot 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique. )新规则使所有商业公司(包括国家控股的国有企业)都免于《公共部门民主化法》的约束。它们取消了以前关于董事会规模和董事任期的规定,并允许国家任命非公务员担任董事会成员。其实,这次改革的主要目标是加强政府作为股东的影响力。首先,根据新制度,部长可以在所有国家控股的国有企业中直接任命一名国家代表(必须是公务员)。国家也可以在其直接持股10%以上的公司中直接指定一名代表。(*34.Ordonnance n° 2014-948 du 20 aot 2014,article 4;Décret n°2014-949 du 20 aot 2014 portant application delordonnance n° 2014-948,article 2. )而以前的规定却是,股东大会根据国家的建议任命国家代表。(*35.See former Article 2 du décret-loi du 30 octobre 1935 modifié organisant le contrle de lEtat sur les sociétés,syndicats et associations ou entreprises de toute nature ayant fait appel au concours financier de lEtat et article 139 de la loi n° 2001-420 du 15 mai 2001 modifiée,relative aux nouvelles régulations économiques,both abrogated by the Ordonnance n° 2014-948 du 20 aot 2014. )其次,对于国家直接持股10%—50%的公司,政府也有权在股东大会上推荐与其股权成比例的董事会成员。(*36.同上,第6条。如果股东大会不批准国家提名的人选,国家可以单方面做出这种临时任命,但须经随后的股东大会确认。如果董事会席位超过10个,国家有权任命至少两名董事会成员。)这些规则有助于“结束国家在国有企业中的影响力小于私人股东的局面”。(*37.Compte rendu du Conseil des ministres du 20 aot 2014,Gouvernance et opérations sur le capital des sociétés à participation publique. )然而,由于在国家控股的国有企业中,国家和员工都享有任命权,它们手上握有控股国有企业董事会三分之一的席位,因此法国国有企业治理体制向私权法律体制的趋同仍然难以实现。

法国法律历来关注的另一个领域是国有企业管理层的薪酬。依照《公共部门民主化法》,国家在国有企业中任命的董事会成员没有任何报酬。自2001年以来,公司必须向董事会的国家代表支付薪酬,只不过这些薪酬又要归还给政府预算。此外,自2012年以来,在国家控股的国有企业中,管理层的薪酬上限暂时定为45万欧元。(*38.Décret n° 2012-915 du 26 juillet 2012 relatif au contrle de lEtatsur les rémunérations des dirigeants dentre prisespubliques. )根据2014年的改革,国家新任命的国企管理人员如果不是公务员,其薪酬上限由经济部长决定,超出上限的部分也要缴回政府。

除了监管国有企业的特殊法律制度之外,国家的股东利益也影响了法国的公司法,这种影响在股东投票权领域特别明显。(*39.对该模式更早的分析,参见Mariana Pargendler,State Ownership and Corporate Governance,80 FORDHAM L. REV. 2917,2953-54(2012)(即下文的“所有权结构与公司治理”)。)虽然法国法律禁止发行多重投票权股票(multi-voting stock),但长期以来,持股至少两年的股东在股东大会上可以获得双重投票权。(*40.同上。)最近,公开的保护主义法案,即2014年通过的Loi Florange规定,股票一旦被持有两年及以上,就自动适用双重投票权,这项改革明显受到了国家作为股东的利益驱动。(*41.Loi n° 2014-384 du 29 mars 2014 visant à reconquérir léconomie réelle No. 2014-384 of 29 March 2014(“Loi Florange”). )这样一来,双重投票权得到广泛适用,从而允许法国政府出售部分股份以减少国家债务,同时还能继续以股东的身份,保持甚至扩大在重要公司中的影响。例如,法国政府收购了雷诺汽车公司和法航荷航集团的额外股份,以确保自己在Loi Florange法案下自动适用双重投票权。(*42.参见APE Report of 2014-2015,见注释19,第19页。)

政府持股机构

法国国有企业体系的第二个支柱并不涉及公司法和行业法规授予国家的权利,而是与国家行使所有权职能的制度框架有关。2003年,拉塞尔等人公布了一篇颇有影响的报告,指出了现行国有企业治理制度的若干缺陷,包括国家在国有企业中的角色相当混乱、董事会运作不良,以及国家过度参与企业的日常管理等。(*43.M. René Barbier de La Serre et al. ,Ltat actionnaire et le gouvernement des entreprises publiques(Rapport à M. Francis Mer,Ministre de léconomie,des finances et de lindustrie)(2003),http://www. ladocumentationfrancaise. fr/var/storage/rapports-publics/034000095. pdf. )根据该报告的建议,法国成立了政府持股机构(Agence departicipation de l’Etat,以下简称APE),目的是分离国家的股东职能与监管者职能。(*44.Décret n° 2004-963 du 9 septembre 2004 portant création du service à compétence nationale Agence des participations de l’Etat.)

APE与经济部关系密切,集中了国家拥有全部或部分所有权的许多企业的持股责任。然而,并非所有的政府股权都由APE持有。例如,虽然国家直接和间接拥有阿海珐公司85%以上的股份,但APE仅持有其中的28. 83%。因为阿海珐公司的大股东是法国原子能和替代能源委员会(CEA)。(*45.http://www. areva. com/EN/finance-1166/shareholding-structure-of-the-world-leader-in-the-nuclear-industry-anmajor-player-in-bioenergies. html.)

在行使其股东职能时,APE不仅要考虑国家的财政利益,还要与负有其他(监管)责任的各部协调好工作。对于部长提名的董事会成员,APE可以提出关于其任免的看法。APE还在股东大会上代表国家,并与政府专员(如果有的话)一起确保政府代表保持一致立场。此外,APE还要参与起草其所投资公司与国家之间的合同。

与新加坡的控股公司淡马锡不同,APE的作用并不仅限于严格根据商业条款管理它投资的公司。尤其是近年来,它的作用还包括“从产业的角度管理投资,并为有关公司制定长期而又明确的产业和经济发展战略”。与此同时,这样的战略必须“同时最大化相关公司的资产价值,最大程度地优化这些公司特定的商业目标和社会目标”,尤其是在国防、能源、汽车工业等战略部门。(*46.The French State as Shareholder,2012 Report,第7页,http://www. economie. gouv. fr/files/files/directions_services/agence-participations-etat/Documents/Rapports-de-lEtat-actionnaire/2012/Overview_2012. pdf. )在其最新报告中,APE专门提到了2014年的法律改革,这一改革允许作为股东的国家为了公共利益,发挥更有力、更积极的作用。(*47.APE Report of 2014-2015,见注释19,第11—12页. )该机构还对其稳定而又负责任的分红政策感到自豪,其分红政策参考了相关风险和受监管行业中同类公司的做法。(*48.同上,第33页。)尽管如此,其高于市场水平的股息率还是遭到了审计法院的批评。审计法院担心,较高的股息率会鼓励国家的短期导向,缩短持股期限,从而不利于长期投资。(*49.Les dividendes de lEtat inquiètent la Cour des comptes,REUTERS,May 27,2005.)

最后,在2014年,法国颁布了关于股东干预的新政策,该政策反映了法国在产业政策、主权和宏观经济方面的综合考虑,包含四个关键目标:(1)确保政府充分控制关系法国主权的战略性公司;(2)保证有一些适应力强的公司能满足国家基本要求;(3)支持公司的发展与合并,特别是对法国经济和欧洲经济至关重要的部门和行业;(4)遵守欧盟的条例,在有系统性风险的时候,帮助出台临时的公司救助计划。(*50.APE Report of 2014-2015,见注释19,第9页。)

2. 美国

美国拥有世界上最大的资本市场,是公司治理“最佳实践”的主要起源地。美国历来特别反对国家拥有企业的所有权。(*51.从美国建国之初,公司就被怀疑是危险的权力集中地。它们的治理与关于联邦制(即国家政府和各州之间的权力合理分配)的辩论密切相关。这一历史遗产的一个重要结果是,在美国,公司法主要是各州的,而不是美国国会的。)虽然许多外国国有企业在美国交叉上市,并受制于美国的监管机构,但是在美国交易所上市的大量公司中,没有一家是美国本土的国有企业。

这并不是说美国没有混合所有制企业方面的经验和教训,也不是说美国政府不会参与公司经营。实际上,在早期的美国,政府持有私人公司股份的情况非常普遍,只不过这种模式在后来被有意地根除了。到20世纪,美国出现了一类重要的企业,即政府支持企业(GSE)。这类企业与国有企业一样,一方面,得到了公共支持、拥有公共影响力还负有公共使命;另一方面,也有外部股东的共同参与。2008年金融危机爆发以后,美国政府为了救市,暂时收购了许多私人公司的股权。

目前,美国的混合所有制企业特别少,但是在18世纪末和19世纪初,美国政府通常都是本地银行、铁路和运河的股东。(*52.也可参见Lloyd D. Musolf,American Mixed Enterprise and Government Responsibility,24 WESTERN POL. QUART. 789(1971). )在美国资本主义的早期,虽然国家支持带来了很多好处,(*53.对支持这种作用的相关研究的回顾,参见Robert A. Lively,The American System:A Review Article,29 BUS. HIST. REV. 81(1955).)但也引起了明显的利益冲突。这是由于美国政府拥有了投资者与监管者的双重角色。各种研究表明,当政府在某一行业拥有股份时,就不愿意再成立新的公司,因为它们担心竞争加剧可能危及政府现有投资的财务回报(*54.。也可参见John Joseph Wallis,Richard E. Sylla & John B. Legler,The Interaction of Taxation and Regulation in Nineteenth-Century U. S. Banking,in THE REGULATED ECONOMY 121,142(Claudia Goldin & Gary D. Libecap eds. ,1994)。有关更普遍的冲突,参见Pargendler,State Ownership and Corporate Governance,见注释39,第2928—2931页。)

关于早期混合所有制企业治理的系统性研究很少。但仍有证据表明,政府从一开始就只是有限度地干预公司决策。各州例行公事地任命公司董事,(*55.也可参见Lively,见注释53。)但一般不行使投票权以干涉私人经理人的管理。(*56.JAMES W. ELY,JR. ,RAILROADS AND AMERICAN LAW 17(2001). )1837年,经济萧条使各州的投资恶化,商业公司中的公共股权最终引发了广泛争议。当时,美国提出了一种独特的解决方案,那就是消除混合所有制。到了19世纪中叶,大多数的州宪法都禁止政府持有私人公司的股份。(*57.LAWRENCE M. FRIEDMAN,A HISTORY OF AMERICAN LAW 121(3rd ed. ,2005);John Joseph Wallis,Constitutions,Corporations,and Corruption:American States and Constitutional Change,1842 to 1852,65 J. ECON. HIST. 211,232,251(2005).)

在美国建国之初,联邦政府持有股票的公司较少,不过这些公司都在美国经济中起到了重要作用。我们以1792年的美国第一银行为例。在财政部长汉密尔顿的构想之下,该银行将公共使命与私人管理相结合,是美式混合所有制企业的典范。在汉密尔顿眼里,这家银行不只是“私人财产,还是国家最重要的政治机器”。(*58.Final Version of the Second Report on the Further Provision Necessary for Establishing Public Credit:Report on a National Bank(Dec. 13,1790)). 与此同时,他认为政府容易滥用职权,因而极力主张美国第一银行应“以私人利益而非公共利益为导向,也即将其置于私人利益而非公共政策的指导之下”。(*59.同上。)

这种对政府干预的怀疑相应地转变成对国家所有权的更多限制。汉密尔顿既反对政府参与公司管理,也反对国家持有全部或者大部分股份。(*60.同上。)对于美国第一银行,政府的主要权利是审查银行的运作。(*61.同上。)尽管联邦政府在第一银行成立时持有20%的股份,但政府很快便卖出,用以偿还自己欠银行的债务。(*62.Musolf,见注释52,第796页。)

在1816年,美国第二银行刚成立时,联邦政府还是持有20%的股份。跟第一银行不同的是,第二银行的章程遵循了各州的惯例,规定由政府任命5名董事(总共25名)。政府任命的董事占比与国家的投资占比相当。然而,政府任命董事确实会在美国引发争议,而且公众怀疑这种做法的现实意义。据报道,出于对利益冲突的担心,美国第二银行向公众隐瞒了政府任命董事的情况。(*63.同上,第797页。)

1862年,美国国会授予联合太平洋铁路公司特许权。这是19世纪联邦政府支持公司的最后一次重要试验。这一次,政府完全放弃股票所有权,转向一种新的模式,即通过土地赠与和贷款提供慷慨的公共补贴,同时任命少数政府董事(20名董事会成员中,最开始有2名,后来增加到5名)。不过,政府任命的董事报告说,他们被排除在董事会会议之外,并且总是受到其他董事的反对。(*64.Herman Schwartz,Governmentally Appointed Directors in a Private Corporation:The Communications Satellite Act of 1962,79 HARV. L. REV. 350,359(1965).)

企业国有化的局限性

到了20世纪,美国总体上抵制国际上日益增强的企业国有化趋势。面对大萧条后政府公司(government corporation)的激增,国会于1945年颁布了《政府公司控制法案》(Government Corporation Control Act),要求必须通过国会批准才能设立新的政府公司,以此来限制这类公司的建立,并加强这类公司的问责机制。(*65.对该法案的更细致讨论,参见C. Herman Pritchett,The Government Corporation Control Act of 1945,40 AM. POL. SCI. REV. 495,508(1946). )尽管存在这些限制,政府支持企业逐渐出现。政府支持企业与联合太平洋铁路公司类似,一方面拥有政府的支持,另一方面政府不拥有股份。它们由联邦政府批准建立,被赋予公共使命,但是由私人股东拥有和控制。政府在这类企业中的角色仅限于由美国总统任命少数董事。(*66.在2008年的章程修订之前,总统有权任命房利美和房地美18名董事中的5名。)

最著名的政府支持企业是房利美(联邦抵押贷款协会)和房地美(联邦住房贷款抵押公司)。二者分别于1968年和1989年在纽约证券交易所公开上市。房利美和房地美的任务是帮助公民获得住房,主要手段就是为住房抵押贷款的二级市场提供普遍支持,自20世纪90年代以后,开始直接向低收入和中等收入的借款人发放贷款。(*67.Housing and Community Development Act of 1992. )房利美和房地美由联邦政府特许经营,并享有各种法律特权,例如免于州政府管辖,免于地方所得税法和联邦证券法的监管。(*68.THOMAS H. STANTON,GOVERNMENT-SPONSORED ENTERPRISES:MERCANTILIST COMPANIES IN THE MODERN WORLD 23(2002). )其实,这两家公司获取的主要支持是隐形政府担保。即使联邦政府的特许权明确否认对两家公司的债务提供担保,市场参与者也普遍认为,一旦两家公司违约,美国政府就会接手它们的债务,这个看法后来被2008年的金融危机证实。因此,这两家公司能够以明显低于私有企业的成本获得资金,从而推动它们的扩张。

甚至在金融危机之前,房利美和房地美就已经在意识形态谱系的双方之间引发了政治争议。在21世纪初,房利美还被指控犯有会计欺诈罪。面对这一丑闻,联邦政府在治理方面变得更加宽容。2004年,小布什总统决定停止任命房利美和房地美的政府董事,这一政策在奥巴马任内继续执行,结果所有董事都由私人股东选举产生。

金融危机以后的经验

2008年金融危机发生以后,美国政府虽然犹豫不决,但还是史无前例地收购私有公司的股份,尤其是陷入危机的金融机构。这种做法是从有丰富的混合所有制经验的英国移植而来的。(*69.Steven M. Davidoff & David Zaring,Regulation by Deal:The Governments Response to the Financial Crisis,61ADMIN. L. REV. 463,526-7(2009);Paul Krugman,Gordon Does Good,N. Y. TIMES,Oct. 12,2008. )不过,美国政府一直强调自己是“不情愿的收购者”,而且这种救火队长的角色只是暂时的。(*70.相关讨论参见Barbara Black,The U. S. as Reluctant Shareholder:Government,Business and the Law,5 ENTREPRENEURIAL BUS. L. J. 56,563(2010)。)实际上,政府持有的股权和拥有的控制权确实要低于标准的商业要求,表明政府确实是“不情愿的收购者”。(*71.Steven M. Davidoff,Uncomfortable Embrace:Federal Corporate Ownership in the Midst of the Financial Crisis,95 MINN. L. REV. 1733,1735(2011).)

在金融危机期间,美国政府的救助模式并不单一。相反,交易结构往往是专门设计的,因此治理安排之间存在明显的不同。(*72.同上。)在通用汽车公司的破产处理中,联邦政府将其手里的贷款换成了股权,从而获得了控股权。联邦政府直接持有通用汽车的股票,并任命了12名董事会成员中的10名,但是一般不干预该公司的日常管理。到了2009年中,政府任命的所有董事都必须保持独立,并负责提名未来的董事,但政府依然保留了反对或罢免他们的投票权。(*73.同上。)

在美国国际集团(AIG)的案例中,联邦政府获得了近80%有投票权的股份,然后把股份转交给信托机构,放弃了直接控制权。之所有这么做,主要是因为联邦政府事先没有得到国会的批准。(*74.相关讨论参见 Starr International Company v. United States,No. 11-779C(United States Court of Federal Claims,June 15,2015)。)信托协议还特别提到,纽约联邦储备银行不行使它在美国国际集团的投票权,以“避免与其监管和货币政策职能发生任何可能的冲突”。(*75.AIG Credit Facility Trust Agreement,于2009年1月16日生效(“AIG Trust Agreement”),https://www. newyorkfed. org/medialibrary/media/newsevents/AIGCFTAgreement. pdf,Recitals。)虽然受托人可全权处理信托管理,但信托协议明确提到,政府希望受托人不干预公司的日常管理。(*76.同上。)该协议还提到,政府不约束美国国际集团的原因,就在于既最大限度地提升美国国际集团偿还政府债务的能力又不干扰金融市场符合最大化信托股票价值的目标。(*77.同上,Section 2. 04(d)。)

在花旗集团的案例中,联邦政府直接持有约33%的股权。在日常事务中,政府同意按照与其他股东相同的比例投票,从而限制自己的控制权,但保留了在董事选举和重大交易中的投票权。(*78.Exchange Agreement dated June 9,2009 between Citigroup Inc. and United States Department of the Treasury,at http://www. sec. gov/Archives/edgar/data/831001/000119312509128765/dex103. htm,Section 4. 18.)

然而,房利美和房地美受到了政府最大程度的干预。联邦政府在2008年接管了它们,从而获得了控制权并暂停了股东的投票权。2012年,美国财政部与这两家公司达成备受争议的“资产净值大扫荡”(net worth sweep)。实际上,这次行动以私人股东的利益为代价,将这两家公司未来的利润转移到政府。这一事件引起了激烈的批评。人们认为这是在非法征收私人投资者的财产,(*79.也可参见Jonathan Macey & Logan Beirne,Stealing Fannie and Freddie,Working Paper(2014),http://ssrn. com/abstract=2429974;Richard Epstein,The Government Takeover of Fannie Mae and Freddie Mac:Upending Capital Markets with Lax Business and Constitutional Standards,10 NYU J. L. & Bus. 379(2014)。)但迄今为止,“资产净值大扫荡”经受住了司法审查。(*80.Starr International Company v. United States,见注释74。)

之后,政府出售了在金融危机期间购入的股票,相关公司已完全恢复私人所有,当然除了房利美和房地美。事实上,尽快撤资的决定是为了尽可能减少破坏性的政治干预。但是,从投资回报最大化的角度看,退出的时机可能还不成熟。(*81.Davidoff,见注释71,第1757—1758页。)总之,这次治理试验的时间很短,再加上所采用的制度安排差异很大,因而很难对各种安排的有效性得出明确的结论。

但是,我们依然可以从中得到经验教训。第一,美国对混合所有制企业采取了一种独特的方法:通过州宪法和联邦立法的明确限制,回避了政府对公司的所有权,从而避免了可预见的公司治理挑战。当然,最近的一些研究认为,政府与企业的合作以及对企业的支持力度,远比以前认为的要大。(*82.参见MARIANA MAZZUCATO,THE ENTREPRENEURIAL STATE:DEBUNKING PUBLIC VS. PRIVATE SECTOR MYTHS(2011). )只不过,这种支持一般采取国家贷款和拨款的形式,而不是股权投资的形式。(*83.同上。也可参见Alberto Mingardi,A Critique of Mazzucatos Entrepreneurial State,35 CATO J. 603,613(2015)(认为SBIR 计划“除了强迫某些公共机构提供奖金外,没有什么效果”)。)

第二,抑制政府施加影响的各种机制,确实有一定作用,例如,将所有权转移到信托,以及坚决依赖独立董事等,但是,这些机制不足以消除对公司治理和管理的政治干预。(*84.Starr International Company v. United States,见注释74,第472页。(“纽约联邦储备银行通过直接任命的首席执行官、精心挑选的董事会成员和内部部署的数百名顾问控制美国国际集团,与所有认为信托业务独立的结论不符”)。)实际上,关于政府对国有商业公司的最优影响程度,目前还没有共识。而一些评论者还批评政府在救助交易中过于自由,缺乏约束。(*85.参见Black,见注释70;Davidoff,见注释71。)总之,这些公司治理机制虽然有一定成效,但不能完全避免政治驱动的各种干预。

第三,现有的法律基础设施基本上无法约束政府在救助中的角色。(*86.参见Pargendler,见注释39,第2965—2966页(讨论了由政府发起的摩根大通对贝尔斯登的收购很可能违反了公司法的规定)。)有的学者已经指出,对由政府所有权造成的政治风险,美国的公司法鞭长莫及,而且美国宽泛的主权豁免原则又加剧了这一问题。(*87.参见Marcel Kahan & Edward B. Rock,When the Government Is the Controlling Shareholder,89 TEX. L. REV. 1293(2011)。)此外,对于政府而言,监管者身份和股东身份之间的利益冲突依然明显。一个例证就是,政府竟然获准占有房利美和房地美的所有利润。据说政府的这一举动得到了联邦法律的授权。但是,这一行动显然违背了政府不会以私人投资者为代价谋取自身利益的普遍看法。(*88.同上,第1318页。)

3. 挪威

挪威的国有化程度比其他所有经合组织国家都要高,可以与大型新兴经济体相提并论。(*89.Thomas Dowling et al. ,Norway:Selected Issues,IMF Country Report No. 14/260(2014),https://www. imf. org/external/pubs/ft/scr/2014/cr14260. pdf. )国家参与商业的动机随着时间在变化。(*90.OECD,REGULATORY REFORM IN NORWAY 7(2013),https://www. oecd.org/regreform/sectors/15360734. pdf. )挪威政府对企业的大量持股可以追溯到二战之后,当时挪威资本市场疲软,无法保障国内的产业发展。1972年,在近海发现大量油田之后,挪威成立了国家石油公司(Statoil),这是一家国有企业,甚至是挪威国家制度的一部分。它有两个任务:一是保护自然资源,二是保护本国经济免受“黑金诅咒”(black gold curse)。在20世纪80年代末的金融危机中,挪威银行业的国有化程度迅速上升。而在过去10年中,政府持股占到了奥斯陆证券交易所(Oslo Stock Exchange,简称OSE)市值的35%—40%,远高于20世纪90年代的15%。(*91.Norwegian Ministry of Trade,Industry and Fisheries,Diverse and value creating ownership,Meld. St. 27(2013-2014)Report to the Storting(white paper)(以下简称 “2013-2014 White Paper”),第89页,https://www. regjeringen. no/contentassets/899ac257df2648d788942b78c6d59787/engb/pdfs/stm201320140027000engpdfs. pdf。)这一增长的主要原因是,在21世纪初,挪威的主要国有企业(包括挪威国家石油公司和挪威电信公司)进行了首次公开发行。(*92.OECD,见注释90,第7页。)

挪威模式

挪威虽说是发达经济体,但国家所有制在经济中具有绝对的重要性,除此之外,挪威还因其备受赞誉的制度安排而引人注目。石油部门的“挪威模式”,即政策、监管和商业职能的分离,已经成为资源大国的蓝本。(*93.也可参见Mark C. Thurber,David R. Hults & Patrick R. P. Heller,Exporting the“Norwegian Model”:The effect of administrative design on oil sector performance,39 ENERGY POLY 5366(2011)。)在此,我们将着重讨论挪威制度框架的两个维度:(1)国家的股东职能和(2)与上市国有企业相关的公司法和治理框架。

股东职能

根据挪威宪法,国有企业由政府部门管理,但在国有企业相关问题上,挪威议会有权向政府下达指令。根据该治理框架的要求,无论是国家持股变动还是政府注资,都必须事先征得议会同意。然而,如果买卖其他公司的股票是国有企业日常业务活动的一部分,通常无须获得议会批准。挪威审计署负责监督有关部门对国有企业的管理,并向议会提供年度报告。(*94.对于该宪法框架的一般性描述,参见2013-2014 White Paper,见注释91,第60—61页。)

明确区分政府的股东角色和监管者角色,是挪威模式的一个特点。尤其是2001年以来,挪威政府手中的股权越来越集中,大多数商业类国有企业的股权被分配给了贸易、工业和渔业部的“所有权部门”。(*95.OECD,见注释90。然而,国有企业(包括非商业企业)股权的总体集中度较低,截至2005年,65%的国有企业仍处于各部委的监管之下。Stine Ludvigsen,State Ownership and Corporate Governance:Empirical Evidence from Norway and Sweden(2010)(向挪威管理学院提交的博士学位论文),http://web. bi. no/forskning%5Cpapers. nsf/wSeriesDissertation/4F488755C624C943C125771F0030605F。)以挪威电信公司为例,所有权部门行使股东职能,而交通和运输部则是公司的监管者。当然,这种模式还是有例外的。例如,挪威国家石油公司的股权由石油和能源部直接管理。(*96.2013-2014 White Paper,见注释91,第29页。)但是在挪威国家石油公司的模式中,依然存在职能分离的设计:监管挪威国家石油公司的是挪威石油理事会(NPD),而非石油和能源部。(*97.Thurber et al. ,见注释93,第2页。)

2000年以后,挪威仔细研究了控股公司模式的可能性,但最终放弃了这种模式。2004年,负责审查国家所有权的筹备委员会提交了一份报告,没有明确支持设立单纯以价值最大化为目标的控股公司管理国有股权,并指出控股公司的合理性还需进一步评估。该委员会表示,由于明显需要持续的政治治理和监督,不建议用国有企业的控股公司结构达到将总部职能留在挪威的目标。最终,政府放弃了控股公司模式,理由就是这种模式将导致职能重复和责任混乱。挪威政府认为,“所有权问题需要通过一个政治机构来处理”“目前各部的附属机构既能确保所有权的透明度,也能确保民主控制”。(*98.Norwegian Ministry of Trade and Industry,An Active and Long-Term State Ownership,Report to the Storting(White Paper)No. 13(2006-2007)(以下简称“2006-2007 White Paper”),第70页。https://www. regjeringen. no/contentassets/01527a83111e45639d5dbb0d84882a44/engb/pdfs/stm200620070013000en_pdfs. pdf.)

治理制度

挪威的上市国有企业也要遵守管理私营企业的公司法和证券法,包括《公共有限责任公司法》(Public Limited Liability Companies Act)和证券交易的相关条例。挪威公司法制定了严格的平等对待原则。(*99.2013-2014 White Paper,见注释91,第65—67页。)根据挪威法律,大股东拥有重大决定的决策权,但不得滥用权力损害公司和其他股东的利益。(*100.Beate Sjfjell,Sustainable Companies:Possibilities and Barriers in Norwegian Company Law,University of Oslo Faculty of Law Legal Studies Research Paper Series No. 2013-20,https://ssrn. com/abstract=2311433. )特别是,相较于私人股东,作为股东的国家并没有优先获得信息的机会。(*101.Statoil,2014 Board Statement on Corporate Governance,http://www. statoil. com/no/InvestorCentre/AnnualReport/AnnualReport2014/Documents/DownloadCentreFiles/01_KeyDownloads/Board_statement_on_Corporate_Governance. pdf(以下简称“2014 Board Statement”);Mark C. Thurber & Benedicte Tangen Istad,Norways Evolving Champion:Statoil and the Politics of State Enterprise 32(Program on Energy & Sustainable Dev. ,Working Paper No. 92,2010),http://iisdb. stanford. edu/pubs/22919/WP_92%2C_Thurber_and_Istad%2C_Statoil%2C_21May2010. pdf. )在平等对待原则下,奥斯陆证券交易所可以向国家石油公司发出质疑,询问其管理层的陈述是否反映了公共投资者无法获得的非公开信息或者其陈述是否出于非财务方面的考虑。(*102.OECD,见注释90,第23页)奥斯陆证券交易所和《挪威年度会计法》(Norwegian Annual Accounts Act)还要求所有上市公司报告它们对《公司治理行为准则》(Code of Practice for Corporate Governance)的遵守情况。

根据《公共有限责任公司法》,国家必须通过股东大会行使股东参与权,不过,石油和能源部也可以通过非正式会议施加影响力。(*103.Beate Sjfjell,见注释100,第6页。)在股东大会上,大公司的股东选举三分之二的公司大会代表,工人选举剩下的三分之一。然后,公司大会选举出三分之二的股东代表和三分之一的工人代表进入董事会。但是,在工人同意的情况下,公司可以不召集公司大会。此时,股东直接选举出三分之二的董事会成员,而工人直接选举出剩下的三分之一。(*104.尽管挪威国家石油公司和挪威电信等一些上市国有企业拥有公司大会,但也有一些上市国有企业不遵守这一要求。)

董事会任命首席执行官(CEO),并决定其薪酬。国有上市公司的董事会没有国家代表。各部委的代表通过提名委员会参与公司治理。(*105.虽然从技术上讲,上市公司不需要设立提名委员会,但按照公司治理准则的建议,挪威所有上市国有企业都设立了提名委员会。)提名委员会由股东或股东代表组成,并对由股东选举产生的董事会成员数量以及他们的薪酬,向股东大会和公司大会(如果有的话)提出建议。实际上,国家的参与程度看起来是适度的,比如最近,尽管国家石油公司67%的资本由国家拥有,但在提名委员会的全部四名委员中,只任命了一名来自石油和能源部的委员。(*106.2014 Board Statement,见注释101,第4—6页。)

与其他国家相比,挪威体制的一个显著特点是,在中央政府任职的公务员不能同时在国有企业的董事会任职。(*107.Thurber & Istad,见注释101。)这项禁令可以追溯到1962年的一起重大事故,当时,工业部长在涉案国有矿业公司的董事会任职。这一事故后来被称为“国王湾事件”(Kings Bay affair),相关各方被指控玩忽职守,最终导致工党政府倒台。这一禁令的初衷,主要不是为了防止政治干预公司管理,而是为了减弱政府监管国有企业时存在的利益冲突,(*108.OECD,见注释90,第14页。)并防止议会让政府对国有企业的商业决策负责。(*109.Ludvigsen,见注释95,第39页。)现行的董事会任职限制并不包括前公务员。公务员离职再进入国有企业董事会的情况相对比较普遍。(*110.同上,第122页(调查发现,23%的挪威国有企业董事长属于政治代表);Jenni Maria Nossum,Corporate Governance in Oil-Lubricated Norway:Regulation,Practice,Ethics and Incoherence,第11页,University of Oslo Faculty of Law Research Paper No. 2015-16,http://papers. ssrn. com/sol3/papers. cfm?abstract_id=2622072。)

挪威一直在努力加强国有企业的公司治理。公司治理被标榜为“对市场信心至关重要,因此也对企业的资本成本至关重要”。(*111.2006-2007 White Paper,见注释98,第22页。)此外,挪威政府一再承认,它在上市公司中的参与程度很高,“因此,公众和投资者对挪威资本市场的信心,深受挪威政府股东身份的影响”。(*112.同上。)“国家在国有企业中遵循资本投入与投票权成比例的原则,避免作为股东的国家拥有特殊权利。”(*113.2006-2007 White Paper,见注释98,第21页)根据国际货币基金组织对挪威国有企业的评估,“多数大型企业在商业基础上运营,而且是盈利的”。(*114.Dowling et al. ,见注释89,第35页。)

2002年,挪威政府制定了国有企业公司治理的十项原则,旨在提高国有企业行使所有权的可预见性。这些原则在2014年进行了适度修订,以进一步加强董事会在国有企业治理和管理中的作用,以及董事会对企业社会责任的承诺。正如挪威政府强调的,这些原则基本上符合经合组织关于国有企业公司治理的指导方针。(*115.挪威2014年公司治理准则如下:“(1)所有股东应平等对待;(2)国家对公司的所有权应当是透明的;(3)所有权的相关决定和决议应当在股东大会上做出;(4)董事会在公司章程的约束下,负责为公司制定明确的目标和战略,而非国家为每家公司制定绩效目标;(5)公司的资本结构应当与公司的目标和具体情况相适应;(6)董事会的成员应当胜任职务、具有能力以及多样化,董事会的构成应当反映各公司的特点;(7)董事会承担公司管理的行政责任,包括代表股东对公司管理层行使独立的监督职能;(8)董事会应制订自身的工作计划,并积极地发展自身的能力以及评价自身的活动;(9)薪酬方案和激励方案应当促进公司内部的价值创造,并被普遍认为是合理的;(10)公司应当系统性地履行企业社会责任。”)

自2006年以来,政府还颁布了国有企业高管薪酬指引,部分原因是担心高管薪酬与其他员工薪酬的差距不断扩大。(*116.2006-2007 White Paper,见注释98,第71页。)根据2015年版的国有企业高管薪酬指引,高管薪酬应当具有竞争力(而不是领先于业界),且薪酬的主要部分应当是固定薪酬,同时禁止分配股票期权以及类似安排。(*117.《国有企业高管薪酬指引》(由贸易、工业和渔业部于2005年2月13日通过,取代2001年3月31日的版本),https://www. regjeringen. no/contentassets/4391143c1f0a472faa0b3975e00e3c78/guidelines-forremuneration. pdf。)挪威的《公司治理行为准则》鼓励董事会成员持有股票,而且国家对这一做法也持积极态度。(*118.2013-2014 White Paper,见注释91,第74页。)

同样是从2006年开始,挪威执行了国家所有权筹备委员会之前提出的各项建议,说明了国家所有权在不同情况下的基本目标,主要是减少资本市场的不确定性,从而降低融资成本。根据筹备委员会的建议,可以将国有企业分为四类:(1)以商业价值最大化为目标的公司;(2)以商业价值最大化为目标,同时确保总部职能在挪威的公司;(3)以商业价值最大化为目标,同时还有其他明确目标的公司;(4)以部门政策为目标的公司。(*119.2006-2007 White Paper,见注释98,第30页。)挪威的上市国有企业有8家,其中有6家属于第二类(包括挪威国家石油公司、挪威电信公司和金融公司DNB),其余2家属于第一类,(*120.2013-2014 White Paper,见注释91,第5页。)而第三类和第四类完全由非上市国有企业组成。

2010—2011年的议会报告充分认可国家所有制对挪威经济成功的贡献,以及加强国家所有制管理的计划。(*121.Norwegian Ministry of Trade and Industry,Active Ownership:Norwegian State Ownership in a Global Economy,Meld. St. 13(2010-2011)Report to the Storting(white paper)Summary,https://www. regjeringen. no/globalassets/upload/nhd/statenseierberetning/pdf/engelsk/active_ownership_norwegian_state_ownership_in_a_global_economy. pdf. )最近,尽管“在政府的评估中,国家直接所有权的治理既专业又负责任”,但是保守党政府仍发誓要降低经济中的国有程度。(*122.2013-2014 White Paper,见注释91,第10页。)保守党政府的目标是部分甚至全部放弃第一类国有企业,同时保留第二类国有企业至少34%的股权(通过否决权实现“负控制”)。(*123.同上,第11页。)

在国家所有权方面,挪威政府认为自己仍然面临三个具体的挑战:(1)公司股东与国家其他角色之间的冲突;(2)权力集中从而有削弱私营部门的风险;(3)在行业专业知识上的局限性。尤其是,挪威政府表示,尽管治理安排是有效的,“但只要国家拥有了所有权利益,实际上就不可能通过其组织和行为方式,消除或减轻人们对国家行使权力的中立性表示怀疑”。(*124.同上,第41页。)政府的这一倡议已经导致国有商业地产公司恩特拉(Entra)于2013年公开上市。

4. 哥伦比亚

在拉丁美洲,国有企业也普遍存在,但上市国有企业在本地经济中的重要性存在很大差异。墨西哥是拉丁美洲唯一的经合组织成员国,也是国有石油巨头墨西哥国家石油公司(Pemex)的总部所在地,但它没有上市国有企业。(*125.OECD,The Governance of Mixed-Ownership Enterprises in Latin America:Discussion Paper(2012)(以下简称“OECD Discussion Paper”),第4页,https://www. oecd. org/daf/ca/SecondMeetingLatinAmericanSOENetworkMixedOwnership. pdf。)虽然世界银行将智利和秘鲁视为国有企业治理改革的“地区性领跑者”,(*126.World Bank,Corporate Governance of State-Owned Enterprises in Latin America:Current Trends and Country Cases(2014),第3页。http://documents. worldbank. org/curated/en/2014/07/20183864/corporate-governance-stateowned-enterprises-latin-america-current-trends-country-cases。虽然联邦政府是或曾经是哥伦比亚国家石油公司、哥伦比亚输电公司和哥伦比亚电力公司的控股股东,但哥伦比亚电信公司由波哥大首都区拥有和控制。)但是这两个国家都只拥有少量的上市国有企业,而且这些国有企业在交易和资本总额中的份额都比较小。(*127.OECD Discussion Paper,见注释125,第4页。尽管秘鲁正式拥有9家上市国有企业,但几乎所有国有企业要么是国有独资,要么缺乏有意义的交易活动。)因此,我们转而重点讨论哥伦比亚和巴西。这两个国家的国有企业在股市和整体经济中都发挥着重要作用,并且在国有企业治理体系的改革上取得了重大进展。

直到最近,哥伦比亚共有4家上市国有企业,即哥伦比亚国家石油公司(Ecopetrol)、波哥大电信公司(ETB)、ISA(哥伦比亚最大的输电公司)和ISAGEN(哥伦比亚第三大电力公司),合计占资本市场总市值的15%以上,占国有企业总资产的50%以上。(*128.World Bank,见注释126,第96页。)它们都是在21世纪头十年内上市的,政府在每家上市国有企业持有将近80%的股份。(*129.OECD,OECD Review of the Corporate Governance of State-Owned Enterprises:Colombia(2015),第23页(以下简称“OECD Review”),http://www. oecd. org/daf/ca/OECD-Review-Corporate-Governance-SOEColombia. pdf. )2016年1月,ISAGEN实现了完全私有化。(*130.Ryan Dube & Daniela Ramirez,Colombia Sells Stake in Power Generator Isagen to Canadian Investment Fund,WALL ST. J. ,Jan. 13,2016.)

哥伦比亚国家石油公司是哥伦比亚最大的上市公司,截至2014年,其预算占GDP的近7%,占政府预算的20%。(*131.World Bank,见注释126,第96页。在2012年,哥伦比亚国家石油公司的估值接近峰值,仅其一家就占据了当地市场总市值的46%以上。参见OECD Review,见注释129,第23页。)几年前,该公司因市值超过了巴西国家石油公司,成为拉丁美洲市值最大的石油公司而登上新闻报道的头条,其中至少部分原因是人们对制度环境质量的感知。(*132.Ed Crooks & Pan Kwan Yuk,Ecopetrol overtakes Petrobras by market cap,FINANCIAL TIMES,Jan. 27,2013. )然而,最近由于国际油价下跌,哥伦比亚国家石油公司的经济表现不佳。它还因涉嫌接受外国公司行贿而受到监管部门的腐败调查。(*133.U. S. Department of State,Colombia Investment Climate Statement(May 2015)at 18,http://www. state. gov/documents/organization/241730. pdf.)

根据哥伦比亚宪法,创建国有企业(包括混合所有制企业)必须得到法律授权。宪法还规定,国家股权的剥离应当以所有权的民主化为导向,尤其是让股权分散到工人群体。(*134.Constitucion,Art. 60;Ley 226 de 1995,Art. 3. )此外,根据宪法和1993年第42号法律,总审计长办公室(Comptroller Generals Office)控制国有企业的财务。然而,经合组织认为,总审计长办公室过度热心的监管是一个潜在问题,阻碍了董事会进行专业而独立的决策。(*135.OECD Review,见注释129,第32页。)

国家持股不足90%的混合所有制企业,普遍受私法的制约。(*136.Código de Comercio de Colombia(Decreto 410 de 1971),Arts. 461 and 464. )这些混合所有制企业可以采用法律规定的任何企业形式。实际上,它们的组织形式通常是公司。上市国有企业还要遵守哥伦比亚的《证券市场法》(2005年第964号法律)以及公司治理准则。在执行国家的公司治理准则方面,上市国有企业的排名都特别靠前。(*137.See OECD Review,见注释129,第36页。)

特别保护

作为控股股东的哥伦比亚政府对小股东提供额外保护。从2000年输电公司ISA首次公开发行开始,政府就签署了控股股东声明,承诺将采取法律规定之外的治理保障措施。例如,根据哥伦比亚国家石油公司的声明,小股东有权选举一名独立董事(董事会成员为9名),以及有权通过波哥大商会(Bogotá Chamber of Commerce)指定的投资银行进行价值评估,根据评估程序确定股价。(*138.Declaracion de la Nación en suCalidad de AccionistaMayoritario de Ecopetrol S. A. (Jul. 26,2007),http://www. ecopetrol. com. co/documentos/40316_Declaracion_del_Accionista_Mayoritario_26-07-07. pdf. )该声明的初始有效期为10年,2017年已到期。但是,根据哥伦比亚国有企业的惯例,会把这些内容纳入公司章程,从而使保护措施永续有效。(*139.OECD Review,见注释129,第53页。)

哥伦比亚上市国有企业的股票实行一股一票。董事会根据公司法任命和罢免首席执行官。国有企业的董事会主要由独立董事组成,(*140.Consejo Nacional de Política Económica y Social,Política general de propriedad de empresas estatales delorden nacional,Documento CONPES 3851,Nov. 23,2015,第13页。)满足证券法规定的25%的底线。自2008年以来,哥伦比亚国家石油公司就在纽约证券交易所交易,因此也受到美国证券交易委员会的监管。该公司过去也曾在多伦多证券交易所上市,但在2016年自愿从该交易所退市。(*141.See http://www. ecopetrol. com. co/wps/portal/es/ecopetrol-web/nuestra-empresa/sala-de-prensa/boletines-deprensa/Boletines/Boletines/Ecopetrol-deslistar-voluntariamente-Bolsa-Valores-Toronto.)

长期以来,哥伦比亚政府一直利用哥伦比亚国家石油公司为汽油消费提供补贴。2007年,该公司进行了部分私有化,但依然由政府承担价格补贴的责任。(*142.Helena Garcia Romero & Laura Calderon Etter,The Political Economy of Fuel Subsidies in Colombia,OECDEnvironmental Working Paper n. 61(2013)7. )在目前的监管框架下,该公司以管制价格销售汽油和柴油,随后从政府获得补贴。(*143.补贴的计算方法是“生产商的规定收入与平价之间的差额;后者相当于当地产品的机会成本,或从美国墨西哥湾以参考价格进口天然气或原油的成本”。参见Ecopetrol Form 20-F for the fiscal year ended December 31,2014,at F-18(以下简称“Ecopetrol 2014 20-F”)。)尽管在最开始的时候,政府支付的补贴存在延迟,(*144.参见Ecopetrol Form 20-F for the fiscal year ended December 31,2008,第9页。)但此后,这一机制显然运行顺畅。因为哥伦比亚国家石油公司在其证券报告中没有再提及类似的延迟风险。

在最近的财务状况恶化之前,哥伦比亚国家石油公司一直实行慷慨的股息支付。作为持有88. 49%股份的大股东,国家从高股息中获得了可观收入。这一情况让人怀疑政府行为的短期导向。事实上,哥伦比亚国家石油公司在提交给监管机构的文件中提示到,作为控股股东的国家“可能同意股东大会关于高额股息支付的决定,这既不符合小股东的利益,还导致公司不得不减少投资,从而对公司的前景、经营业绩和财务状况产生负面影响”。(*145.Ecopetrol 2014 20-F,见注释143,第120页。)

国际认可

国际社会对哥伦比亚上市国有企业自身的治理实践给予了积极的总体评价。观察人士称赞该国的上市国有企业是良好治理的楷模。(*146.参见Georgina Núez & Andrés Oneto,Corporate Governance in Brazil,Chile,Colombia,Mexico an Peru:The Determinants of Risk in Corporate Debt Issuance,Economic Commission for Latin America and the Caribbean(ECLAC)Project Documents Collection(2015),http://www19. iadb. org/intal/intalcdi/PE/2015/15271. pdf(“哥伦比亚国家石油公司是一个独特的例子,它成功地将多数国有股权与稳固的公司治理结合起来,在公司管理方面给市场注入了信心。”);Andrés Bernal et al. ,Corporate Governance in Latin America:Importance for State-Owned Enterprises—SOEs,Public Policy and Productive Transformation Series n. 6(2002),第28页(列举了哥伦比亚国家石油公司和哥伦比亚电力公司以及巴西国家石油公司和巴西水利公司作为“成功上市国有企业”和“世界领袖”的例子)。)最近,经合组织评估了哥伦比亚国有企业的治理实践,强调了哥伦比亚国内专家的看法,即“哥伦比亚的三家上市国有企业(包括ISAGEN,2015年时还未私有化)是专业化管理和良好公司治理的典范”,“这些国有企业因良好的公司治理而获得不同奖项”证实了这一看法,“公共舆论对此也普遍认同”。(*147.OECD Review,见注释129,第32页。)除了特定的制度外,经合组织的评估还指出,人们认为个人的领导力在这种成功中也发挥了重要作用,并特别强调了哈维尔·古铁雷斯的贡献。此人之前长期担任哥伦比亚输电公司ISA的首席执行官,后来又担任哥伦比亚国家石油公司的首席执行官。(*148.同上,第32—33页。)

经合组织认为,在平等对待股东以及其他利益相关者的参与方面,哥伦比亚是“很好的例子”,得到了“国际公认”。但它也指出,哥伦比亚在国家所有权的行使上存在一些弱点。(*149.同上,第81页。)根据哥伦比亚法律,所有权职能的行使由相关部长或部门主管负责。(*150.Ley 489 de 1998,Art. 99. )哥伦比亚的国有企业历来遵循分散化管理的模式,即根据行业和监管的亲疏关系,不同的企业受不同部委的监管。(*151.World Bank,见注释126,第30页。OECD Review,见注释129,第24页;同上,第25页。)国有企业被某一部委拥有,同时被另一部委监管,这种现象非常普遍,由此可能引发行政管理上的冲突。(*152.OECD Review,见注释129,第25页。)在国有企业的董事会中,既有部长代表又有政府官员的情况也很常见。(*153.同上,第25页。)根据世界银行的报告,有些时候,董事和管理人员的任命不是基于技术能力,而是其在政治上的忠诚。(*154.World Bank,见注释126,第102页。)

哥伦比亚于2017年加入经合组织,该国最近宣布了国有企业治理制度的改革计划。(*155.对该计划的详细描述,参见CONPES,见注释140。)其目标是将所有权职能集中起来,加强国家作为股东的作用。该计划起初作为财政部的试点项目,2019年将转移到一个专门负责国有企业股权的新部门。哥伦比亚还承诺制定一项全面的政策,以明确国家所有权的目标、向公司传达明确的任务,以及使董事会成员的选拔机制和评价机制制度化。

为了分离国家的股东角色与监管者角色,哥伦比亚将逐步取消部长和其他政府官员参与国有企业的董事会。不过,鉴于哥伦比亚国家石油公司对经济的重要性,对其董事会的改革将放在最后,以便充分利用其他国有企业的经验教训。此外,政府还打算对国有企业颁布公司治理准则。

5. 巴西

尽管巴西在19世纪就对国有企业进行了早期试验,但直到20世纪下半叶,其国有企业才经历了大规模扩张。从此以后,上市国有企业在巴西的经济和资本市场中发挥了关键作用。在20世纪70年代,当时,大多数现行的法律框架开始生效,国家拥有多数投票权的混合所有制企业占股市总市值的70%。(*156.参见Mariana Pargendler,The Unintended Consequences of State Ownership:The Brazilian Experience,13THEORETICAL INQ. L. 503,511(2012)(以下简称“The Unintended Consequences”)。)即便经历了20世纪90年代的私有化浪潮和21世纪头10年私营企业首次公开发行的热潮,2008年国有企业仍占巴西股市总市值的三分之一。(*157.Pargendler,State Ownership,见注释39,第2919页。)截至2015年,这一比例下降到14%。(*158.BM&FBOVESPA,SOE GOVERNANCE PROGRAM 3(2015),http://www. bmfbovespa. com. br/lumis/portal/file/fileDownload. jsp?fileId=8A828D295048C0EF0150CE2C3F077741. )然而,这一下降并不是因为国有企业大幅减少,而是由于近年来国有企业的股价下跌。正如下文所述,这个变化很大程度上是由于公司治理方面的问题。

法律框架

同其他国家一样,巴西的混合所有制企业受到公法和私法的双重约束。根据巴西1988年的宪法,只有存在“国家安全需要”或“国家相关利益”时,(*159.Constitution of the Federative Republic of Brazil,Art. 173. )国家才能通过国有企业直接从事经济活动。混合所有制企业必须由法令设立,(*160.同上,Art. 37,XIX. )并受到审计法院的监督。审计法院经由宪法的授权,可以控制政府的活动和开支。(*161.同上,Art. 71,III. )根据巴西宪法,从事经济活动的混合所有制企业也适用于约束私营企业的法律制度,包括民事、商业、劳工和税务。(*162.同上,Art. 173,II. )然而,成文法一直将国有企业排除在破产法之外,这一特殊安排的合宪性也一直是争论的焦点。(*163.这方面的最新规则参见 Law 11,101 of 2005,Art. 2o,I。)此外,在适用一般公司制度时,宪法也允许存在例外,例如要求年度联邦预算包括由联邦政府控制的国有企业投资预算。(*164.Art. 165,§5o,II.)

巴西的混合所有制企业必须采取股份公司的形式,并基本上受到一般公司法和证券法的约束,但是它们的公司章程不受传统私法制度的管辖。(*165.国有企业章程历来包括各种不受标准法律制度约束的条款。其中一些特别条款加剧了政府的影响,比如给予巴西总统直接任命首席执行官的权力。其他例外情况是对小股东的保护,例如给予他们特别的董事会任命权。)巴西于2016年颁布了专门针对国有企业的法规。(*166.Lei No. 6. 404,de 15 de Dezembro de 1976,DIRIO OFICIAL DA UNIO\[D. O. U. \]de 17. 12. 1976(以下简称“LSA”),Art. 235 and § 1o. Subsidiaries of SOEs,however,were subject exclusively to general corporate laws. LSA,Art. 235,§2o.) 在此之前,巴西的公司法中关于国有企业的具体规定并不多。长期以来,巴西法律一直支持小股东在国有企业董事会中的代表权。这一机制目前已经写进了巴西宪法。(*167.Constitution of the Federative of Republic of Brazil,Art. 173,IV.) 当政府获得私营企业的控制股时,私营企业的股东可以行使评估权。(*168.LSA,Art. 236,sole paragraph.) 然而,适用于巴西混合所有制企业的法律制度有一个最重要的特征,在本文探讨的国家中是独一无二的,这个特征包含在公司法第238条中(现在,新的国有企业法规中又做了修订(*169.Lei No. 13. 303,de 30 de junho de 2016,DIRIO OFICIAL DA UNIO\[D. O. U. \]de 1o. 7. 2016(以下简称“SOE Statute”),Art. 4o,§ 1o(该款规定:控制一家混合所有制企业的法人,在LSA之下,具有与一般控股股东相同的职责,并且“其控股股东行为必须符合公司的利益,同时受制于被赋予的公共利益使命”)。)。根据这条法律的规定,控制混合所有制企业的法人实体,其权利和义务与私企的控股股东相同,但是可以指导公司的活动,以使混合所有制企业满足使其得以建立的公共利益。

除了这些适用于国家拥有多数股权的国有企业的特别规则之外,国家在混合所有制企业中的股东利益也影响了巴西的一般公司法制度。巴西法律强调股东的受信义务(fiduciary duty),这专门考虑了国家作为控股股东的利益。这个特点是在国有企业占股市主导地位的背景下形成的。(*170.参见LSA,Art. 117,§ 1o,a(Braz. )(将控股股东“引导公司达到与其公司宗旨相违背的外国目标或者损害国家利益的目标,或者使公司偏向于国内、国外的其他公司,损害小股东对公司利润、资产或者国民经济的参与”的行为视为滥用控制权)(重点强调)。)然而,在国家股东对公司法的影响方面,最引人注目的例子发生在20世纪90年代的私有化浪潮期间。当时,巴西对公司法进行了改革,取消了小股东在控制权转让和分拆方面的各种权利,以促进私有化,同时允许政府以出售股东的身份占有全部的控制权溢价。(*171.关于国家在公司法塑造环节和更多环节的利益,参见Pargendler,State Ownership and Corporate Governance,见注释39;Pargendler,The Unintended Consequences,见注释156。)尽管自20世纪中叶以来,上市国有企业一直占据着巴西市场,(*172.然而,国际文献不精确地将巴西上市国有企业的崛起描述为过去20年首次发起的一项战略。参见WORLD BANK,见注释4,第44页;Flores-Macias & Musacchio,见注释4。)但在20世纪90年代末和21世纪初,巴西联邦和州政府公开发行了各种各样的国有企业股票。这些股票包括在纽约证券交易所发行的存托凭证,因而这些公司又受到美国证券法及其执行机制的约束。

最近的治理挑战

虽然巴西的上市企业,尤其是巴西国家石油公司,不久前还被誉为良好公司治理和业绩方面的典范,(*174.参见注释4以及上下文。)但从那以后,它们遭遇了危机,经历了困扰混合所有制企业的各种治理挑战。第一,上市国有企业过去10年一直处于公共腐败丑闻的中心,比如巴西银行卷入了政府官员策划国会贿选的丑闻,以及巴西国家石油公司牵连其中的大规模腐败指控。(*174.参见注释6—7以及上下文。)

第二,政府作为控股股东想要实现的社会和政治目标与公司外部投资者的利益存在明显冲突。过去几年,巴西国有企业的行为被公认为损害了私人股东的利益。巴西国家石油公司的价格管制,以及巴西电力公司对特许权合同的重新谈判都说明了它们想要追求的目标不是公司财务利益的最大化。

第三,巴西国有企业还有一些在私营企业中也很常见的问题(尤其是有一个控股股东的公司),比如从事损害小股东利益的关联交易。

最后,对巴西来说,界定政府控制本身就提出了各种难题。与法国一样,巴西越来越依赖政府持有的少数股权而非多数股权。(*175.Mariana Pargendler,Governing State Capitalism:The Case of Brazil,in REGULATING THE VISIBLE HAND?THE INSTITUTIONAL IMPLICATIONS OF CHINESE STATE CAPITALISM(Benjamin H. Liebman & Curtis J. Milhaupt eds. 2015)(以下简称“Governing State Capitalism”)。)一方面,政府控制的机构投资者(如国有企业养老基金,以及巴西经济社会发展银行的股权管理公司BNDESPAR)在巴西股市中影响很大;另一方面,国家代理人广泛使用股东协议。这两方面共同提高了政府对公司的干预程度,甚至在政府并不直接拥有多数投票权的公司,政府干预也增多了。然而,根据巴西宪法、公司法和国有企业方面的新法规,适用于国有企业的特别法律制度只适用于国家是大股东的混合所有制企业。对于国家是小股东的企业,即使国家对企业治理仍然有重大的影响力,这些公司也只受私法约束,并没有相应的公共监督机制。(*176.同上。)

改革计划

最近,为了恢复投资者和社会对上市国有企业的信心,巴西的私营部门和立法机构都采取了相关的举措。2015年,巴西证券期货交易所启动了国有企业治理计划。这个计划是证券交易所为上市国有企业提供的首个治理纲领。该计划借鉴了有着高质量公司治理的新市场板(Novo Mercado)的成功经验,即在不改变法律和监管的情况下,实行治理改革并增强投资者信心。(*177.有关新市场板试验的讨论,参见Ronald J. Gilson,Henry Hansmann & Mariana Pargendler,Regulatory Dualism as a Development Strategy:Corporate Reform in Brazil,the United States and the European Union,63 STAN. L. REV. 475(2011)。)

和新市场板以及其他有着高质量公司治理的交易板块一样,参与国有企业治理计划都是自愿的,该计划要求实施更严格的公司治理规则,包含了25项公司治理要求,反映了四类行为:(1)信息披露和透明度,(2)内部控制结构及其实践,(3)董事会的组成和管理,(4)政府股东承诺将内部信息保护和非公开信息披露纳入国家行为准则。根据该计划,巴西证券期货交易所将对符合所有要求的国有企业颁发第一类证书。第二类证书颁发给符合六项强制要求,同时得分不少于27分(总分为37分)的公司,在计算得分时,还使用了其余的公司治理规则,并根据其重要性分配权重。(*178.作为该计划的核心部分,这六个核心规定是:(1)加强证券备案的信息披露,特别是国有企业执行公共政策的行为及其对公司财务绩效的影响;(2)设立合规风险管理部门;(3)设立由多数独立成员组成的内部审计部门和法定审计委员会;(4)制定关联方交易政策,以供独立法人机构分析;(5)确定董事会、高管委员会和监事会构成的最低标准,包括对政治任命的限制,以及禁止任命国有企业监管机构代表、政党董事和选任官员;(6)任职需符合管理人员的聘任条件。)然而,与新市场板和其他有着高质量公司治理的交易板块不同,国有企业治理计划不是一种上市制度,因此不会对不符合要求的行为施加任何制裁。因此,实际上国有企业可以随时退出该计划。对不遵守或退出的唯一潜在制裁只是声誉上的,这大大削弱了该计划作为一种可信承诺机制的前景。目前为止,该计划还没有吸引到一个成员。不过据说一些国有企业正在考虑加入该计划。

2016年,根据1998年宪法修正案的要求,(*179.Brazilian Constitution,Art. 173,§ 1o.) 巴西颁布了一项法规,旨在为公共企业和混合所有制企业提供特殊的法律制度。(*180.Lei No. 13. 303,de 30 de junho de 2016.) 该法规对国有企业施加了一系列新的治理规则,与国有企业治理计划存在部分重叠。第一,该法规强化了对国有企业的信息披露要求,包括有义务阐明国有企业的公共政策目标,并在年度报告中说明这些目标的财务成本。国有企业还必须制定和披露其在关联交易上的政策,以及根据其赖以创立的公共利益制定股息政策。第二,该法规要求,国有企业的内部控制制度必须包括一个内部审计委员会和一个常务审计委员会,以及保证董事会拥有足够的独立性以行使其职能。第三,该法规还包含关于董事会构成的大量规则。它规定董事和高级管理人员的最低资格,以及任命董事会成员和管理人员的各种限制。(*181.除了强制要求在国有企业经营的同一或相关领域的政府或私营部门有几年的经验外,该法规列举了一系列不得担任董事或者高管的名单,包括政府各部委的长官、监管者、立法者、政党领袖、工会领袖以及国有企业的合作方。然而,经验要求也许过于严格,可能会背离打造有力、独立且多样化的董事会的目标。)一般情况下,独立董事(包括小股东代表)的占比不能低于25%。如果股东同意累积投票的话,董事会中至少也要有一名独立董事。参与国有企业董事会的政府官员人数也被限制在不超过两名。最后,该法规尝试界定了国有企业的社会功能。(*182.巴西宪法第27条规定如下:“公共企业和混合所有制企业将具有实现集体目标或服务于国家安全需要的法定社会功能。第1款:本款涉及的集体利益的实现路径,必须致力于实现经济福利和社会资源在公共企业和混合所有制企业之间的有效配置,以及(1)在经济上可持续地扩大消费者获得公共企业和混合所有制企业的产品和服务的机会;(2)开发或利用巴西国内在产品和服务供给上的生产技术,始终以合理的经济方式进行。第2款:公共企业和混合所有制企业必须按照法律的规定,以符合其业务所在市场的环境可持续性和企业社会责任的方式运作。第3款:公共企业和混合所有制企业可以与一个自然人或者一个法人签订发起人协议,以促进文化、社会、体育、教育和技术创新活动,只要这些活动被证明与强化企业品牌有关,并且符合本法对采购和合同的规定。”)

行使所有权职能

除了企业治理框架的改革以外,巴西一直在改革负责监督国有企业和行使股东权利的政府机构。尽管巴西的各个国有企业在其市场活动方面与管辖它的部委有诸多联系,但同时也受到不同形式的集中监督和控制。1979年,政府在计划部下成立了国有企业控制秘书处(SEST),专门收集国有企业的信息。其目的是,当国际危机出现时,政府对国有企业的预算和管理有更大的控制权。1999年,在私有化浪潮的余波中,这个部门失去了秘书处的地位,变成国有企业协调与控制司(DEST)。

最近,上述结构发生了两个变化。2007年,巴西联邦政府设立了跨部委的公司治理与政府股权管理委员会(CGPAR),旨在解决与联邦国有企业相关的战略问题和公司治理问题。2016年7月,政府将国有企业协调与控制司改为国有企业协调与治理秘书处,旨在加强国有企业的治理和监督,同时有可能也在为未来的私有化铺平道路。虽然现在评估这些变化的影响还为时过早,但巴西始终没有充分集中国家的股权职能,而相关部委将继续在国有企业的治理和管理中发挥重要作用。

6. 日本

在日本,提供政府服务或垄断经营的公司被称为“特殊公营公司”。它们的股份完全由财务省拥有,而且,不受适用于私营公司的公司法约束。它们的设立、治理结构和运作受专门法律的约束,同时受到特定政府部门的监督。(*183.KOICHIRO FUKUI,JAPANESE NATIONAL RAILWAYS PRIVATIZATION STUDY 6(1992). )在日本的语境中,“私有化”首先需要将特殊公营公司转变为受公司法管辖的正规股份制公司,以便向公众发行股份。(*184.如果政府继续持有部分股份,即使在股份向公众发行之后,公司仍将受到私有化之前的特别法律的约束。)日本的混合所有制企业是该国渐进私有化的结果。

日本特殊公营公司的私有化经历了两次浪潮。20世纪80年代,面对国家债务危机,首相中曾根康弘发起了第一次私有化浪潮。这次浪潮深受英国撒切尔革命的影响,开启了三家特殊公营公司的大规模私有化:日本电报电话公司(NTT)、日本烟盐专卖公司(Japan Tobacco & Salt public Corporation)和日本国有铁道(JRN,以下简称日本国铁)。2005年,首相小泉纯一郎发起了针对日本邮政(Japan Post)下属金融机构的第二次私有化浪潮,但出于政治原因,到2015年其股票才首次面向公众发行。这些对私有化的探索为我们提供了一个窗口,让我们可以看到日本在国有企业私有化以及私有化后政府仍拥有部分股权的企业在治理方面的一些独特特征。

日本国铁

日本的铁路工业于1906年被国有化。1949年,在美国占领日本以后,日本国铁成立,它是管理国内所有铁路运营的特殊公营公司。(*185.YOSHIYUKI KASAI,JAPANESE NATIONAL RAILWAYS:ITS BREAK-UP AND PRIVATIZATION 3(Nozomu Nakaoka & Christopher P. Hood trans. ,2003). )根据《日本国有铁路法》(Japan National Railway Law),日本国铁从国会获得拨款。虽然资金用途的决定权留给了日本国铁的管理者,但法律规定的治理结构给政府控制管理层决策留下了空间。(*186.内阁任命一名政府官员担任董事会主席;该官员在国土交通大臣的批准下,任命董事会的其余成员。国土交通大臣任命审计委员会的成员。FUKUI,见注释183,第6—7页。)1981年,为了应付日本国铁积累的巨额债务和整个政府的债务危机,由首相任命的行政改革临时委员会建议将日本国铁、日本电报电话公司和日本烟草公司私有化。关于日本国铁,委员会不仅建议将其私有化,而且建议将该公司分成几个较小的地区性公司和一个全国性的铁路货运公司。这样一来,这些公司将更容易管理,而且铁路产业的发展会更适合各地的情况。经过五年的准备和规划,日本国铁重组法案得以颁布,旨在将日本国铁完全私有化。该法案将日本各家铁路企业的使命从“改善公众福利”转变为“响应市场需求和实现有效管理”。(*187.TATSUJIRO ISHIKAWA & MITSUHIDE IMASHIRO,THE PRIVATISATION OF JAPANESE NATIONAL RAILWAYS 2(1998).)

公司化进程的第一步是原日本国铁下的各家铁路公司都成为新成立的日本国有铁道清算事业团(JNRSC)的全资子公司,而日本国有铁道清算事业团由政府所有,承担了原日本国铁的债务。在20世纪90年代初,日本国有铁道清算事业团开始出售各家铁路公司的股票。1998年,日本国有铁道清算事业团解散,同时日本铁路建设公营公司(JRCPC)成立,以解决前者未尽的义务。(*188.East Japan Railway Company History,FUNDING UNIVERSE,http://www. fundinguniverse. com/companyhistories/east-japan-railway-company-history/(last visited June 19,2016). )有三家日本铁路企业的股票于21世纪初完成销售。另一方面,由于资产和铁路路线不被看好,仍有四家铁路企业由政府全资拥有,其中一家计划在不久的将来私有化。在日本铁路企业最初被公司化的时候,重要事项需要获得国土交通大臣的批准,包括选聘首席执行官和公司审计师、股票和债券的发行、长期借款、商业计划、重要资产的出售以及公司章程的修订。(*189.FUKUI,见注释183,第65页。)仍由政府所有的四家企业也有这些限制,只不过它们不再适用完全私有化的日本国铁下属公司。私有化的日本国铁公司必须符合公司法要求的公司治理结构,包括董事会构成(会中必须有超过法定人数的独立董事(*190.从技术上讲,日本公司法的要求是以“外部”而非“独立”的董事和审计师为框架,前者的分类要求没有后者严格。因此,一些日本公司将特定的董事会成员描述为“独立的外部董事”。这种区别对于我们的分析并不重要,所以我们简单地使用术语“独立的”。)),独立的审计委员会,其中也必须有超过法定人数的独立审计师。(*191.东日本旅客铁路公司(JR East)的董事会有17名董事,其中3名是独立董事,还有一个由5名成员组成的公司审计委员会,其中4名是独立的,参见East Japan Railway Co. ,Annual Report 57(2015)。)东海旅客铁路公司(JR Central)有16名董事(3名独立董事)及5名公司审计师(3名独立审计师),参见Central Japan Railway Co. ,Annual Report 30(2015)。西日本旅客铁路公司(JR West)有14名董事(5名独立董事)和4名审计师(3名独立审计师),参见West Japan Railway Co. ,Annual Report 42(2015)。)

人们普遍认为,日本国铁的私有化和各铁路公司的区域分工非常成功。(*192.参见FUKUI,见注释183,第91页;KASAI,见注释185,第160页。)将日本国铁划分为地区性公司,鼓励了针对特定区域的商业政策。新形成的企业文化提升了盈利能力。而且由于管制的放松,性价比更高的政策也得以出现。此外,或许最重要的是,这些新公司摆脱了压垮日本国铁的沉重债务负担。

日本电报电话公司和日本烟草公司

20世纪80年代,日本电报电话公司和日本烟草公司这两家特殊公营公司也推行了私有化。但它们采用的策略与铁路系统不同,它们只是被部分私有化。1986年以前,日本政府持有日本电报电话公司100%的股份。通过一系列的股票发行,政府的持股比例逐渐下降到目前的35%左右。根据1984年颁布的《日本电报电话公司法案》,政府被要求至少保留日本电信电话株式会社(NTT Corporation)三分之一的股份。该株式会社是几个地区性电报电话公司的控股股东。(*193.Law Concerning Nippon Telegraph and Telephone Corporation,Etc. ,Law No. 85 of December 25,1984,as last amended by Law. No. 87 of July 26,2005,http://www. soumu. go. jp/main_sosiki/joho_tsushin/eng/Resources/laws/NTTLaw. htm.) 1997年,政府在国会表示,不会积极地利用股东身份影响日本电报电话公司的管理。事实上,日本政府也从未行使这一权力。(*194.NTT Form 20-F(2009),第15页。https://www. see. gov/Archives/edgar/data/769594/000119312509141360/d20f. htm.) 不过,除了其股东身份外,日本政府对该公司仍然拥有重要的控制权。因为《日本电报电话公司法案》规定,不仅董事和审计师的任免需要邮政大臣(日本内阁改制后,邮政省被并入总务省)批准,而且各地子公司的商业计划也需要上报总务大臣审批。(*195.YOSHIRO TAKANO,NIPPON TELEGRAPH AND TELEPHONE PRIVATIZATION STUDY 18(1992).)

同样,日本烟草公司也只是被部分私有化。日本烟草公司由《日本烟草公司法案》设立,是一家受《公司法》约束的股份公司。(*196.Japan Tobacco Inc. Annual Report FY 2014,The Japan Tobacco Inc. Act 第142页,https://www. jt. com/investors/results/annual_report/pdf/annual. fy2014_E_all. pdf. )该法案规定,日本政府必须继续持有该公司已发行股票的三分之一,但是没有投票权的股票不在此范围内。(*197.同上,第51页。)该法案还规定,新股发行和各种其他重要事项,包括董事和公司审计人员的任免,都需要获得财政大臣的批准。(*198.同上。)日本烟草公司的当时董事长曾是大藏省(即后来的财务省)的高级官员,与大藏省和该公司之间有长期的个人渊源。(*199.Mark A. Levin,Smoke around the Rising Sun:An American Look at Tobacco Regulation in Japan,8 STAN. L &POL. REV. 99(1997).)

如前所述,根据法律,日本政府在日本电信电话株式会社和日本烟草两家公司中保留了大量股权和治理权利。在铁路部门完全私有化的同时,政府为何还要保留这两家公司的部分所有权,目前还不完全清楚。(*200.维持某种程度的政府所有权,可能是一种针对这些产业私有化在政治上面临的阻力的手段,也反映了这些产业已知的公共利益。尽管铁路行业可能也是如此,但日本国铁当时的经济困境已经十分可怕了,完全私有化和沿区域性路线的重组似乎是唯一选择。参见Hiromi Tamamura,TheActual State and Effect of Privatization in Japan,undated working paper,第4—5页,http://www. jftc. go. jp/eacpf/03/privatization. pdf。)不管理由如何,政府对这两家公司保留潜在的控制权肯定是有意义的,也没有证据表明这两家公司在追求非商业目标的时候受到政界人士的干预,也没有强迫公众股东接受政府从公司价值中获取利益的交易或者政府偏向的其他交易。然而,至少在烟草行业,有人认为出现了不良现象,正是由于政府在烟草业的大比例所有权,削弱了政府为公共卫生而积极管制吸烟的激励。(*201.参见Levin,见注释167。)

日本邮政

日本的第二次私有化浪潮始于21世纪头10年的中期。这次浪潮的中心是以日本庞大的邮政网络为基础的金融服务业。日本在19世纪70年代建立了邮政业务和邮政储蓄系统,在1916年建立了邮政人寿保险系统。(*202.因此,日本的邮局除了提供标准的邮政服务外,还为顾客提供储蓄与购买各种保险和年金的机会。)为了经营这些企业,日本交通省于1885年成立,1949年被邮政省取代。(*203.Japan Post Holdings Co. ,Ltd. ,Offering of 495,000,000 Shares of Common Stock 93(Oct. 26,2015). )依靠邮政储蓄系统,日本政府成为世界上最大的私人资产持有者之一。2000年,邮政储蓄系统拥有260万亿日元,约占日本家庭储蓄的40%。(*204.NOBUYUKI KINOSHITA,THE ECONOMICS OF JAPANS POSTAL SERVICES PRIVATIZATION 6(2008). )邮政储蓄和保险系统的利润被归入财政投融资计划(FILP)。该计划由财务省下属的财政局管理。财政投融资计划(通常称为“第二预算”)为公共工程项目和地方政府提供资金。(*205.同上,第4页。)这使得邮政金融的私有化成为一个非常令人担忧的政治话题。如同上述国有企业的私有化一样,这一进程始于首相成立的一个理事会,以评价私有化的好处以及随后执行私有化计划。小泉纯一郎将邮政储蓄和保险系统私有化的动机,是由于有人批评财政投融资计划是管理不善和政治分肥的根源。(*206.Patricia L. Maclachlan,Two Steps Forward,One Step Back:Japanese Postal Privatization as a Window on Political and Policymaking Change,in POLITICAL CHANGE IN JAPAN 157,165(Steven R. Reed,Kenneth Mori McElwain & Kay Shimizu eds. ,2009). )私有化支持者还认为,将邮政金融系统的巨额资产从政府的资产负债表转移到私营部门,将振兴当时正在苦苦挣扎的日本金融业。

2003年,政府成立了日本邮政公司,管理邮政、银行和保险三种服务。2005年,国会通过《邮政私有化法案》,取缔日本邮政公司,转而成立政府控股的日本邮政控股公司(JPH),旗下有四家公司:日本邮政银行、日本邮政保险、日本邮政服务和日本邮政网络。日本邮政公司的资产和业务由四个子公司瓜分。最初的法律要求政府尽快将其在日本邮政控股公司中的股权降至三分之一,还要求日本邮政控股公司在2017年之前出售其在日本邮政银行和日本邮政保险的全部股权。而经营邮政局和邮政派送服务的两家子公司将继续由日本邮政控股公司全资拥有。(*207.KINOSHITA,见注释204,第17页。)

由于日本政府的更迭,小泉的私有化计划在他离任后被搁浅。然而,在2011年影响福岛地区的地震和核灾难发生以后,为了给重建工作筹集资金,日本邮政的私有化计划被重新启动。事实上,40亿美元的发行资金被指定用于灾后重建。新政策要求尽快出售日本邮政银行和日本邮政保险的所有股份,而不是以原定的2017年为最后期限。(*208.Passage of the Amendment to Postal Privatization Law,House of Councilors(Upper House)of the National Diet of Japan,第6页,http://www. sangiin. go. jp/japanese/annai/chousa/rippou_chousa/backnumber/2012pdf/20120904003. pdf。)而两家从事邮政服务的子公司合并为一家公司,即日本邮政公司(Japan Post Co. ),该公司仍是日本邮政控股公司的全资子公司。(*209.Japan Post Holdings Co. ,Ltd. ,见注释203,第94页。)在2015年秋季的首次公开发行中,政府出售了日本邮政控股公司11%的股份,以及日本邮政银行和日本邮政保险各11%的股份。这三家公司的股票都受到日本散户投资者的欢迎。(*210.Atsuko Fukase,Japan Post and Financial Units Soar in Trading Debuts,WALL ST. J. ,Nov. 4,2015,http://www. wsj. com/articles/japan-post-and-financial-units-soar-in-trading-debut-1446600123. )根据私有化法,政府将逐步出售日本邮政控股公司的股份,直至其所有权比例降至三分之一,并逐步处置在日本邮政银行和日本邮政保险的所有股份,尽管法律并没有为此制定时间表。

与日本电报电话公司、日本烟草公司和日本铁路公司都采用了传统日本公司的治理结构相反,日本邮政的私有化选择了此前私有化中未曾有过的一种董事会结构。根据公司法,采用这种新董事会结构的公司需要取缔公司审计委员会,并在董事会中设立三个强制性的委员会(审计、薪酬和提名),每个委员会中独立董事要占到多数。(*211.关于委员会结构,参见Ronald J. Gilson & Curtis J. Milhaupt,Choice as Regulatory Reform:The Case of Japanese Corporate Governance,53 AM. J. COMP. L. 343(2005)。)日本邮政控股公司的董事会有15名董事,其中有10名是独立董事——数量远远超过日本公司治理准则建议的两名。除了法定的委员会之外,日本邮政控股公司还设立了执行委员会,专门负责监督管理决策,并为董事长和首席执行官提供建议。(*212.Japan Post Holdings Co. ,Ltd. ,见注释203,第314页。)相应地,日本邮政银行和日本邮政保险公司具有相同的公司治理结构。(*213.Japan Post Bank Co. ,Ltd. ,Annual Report 18(2015);Japan Post Ins. ,Co. Ltd. ,Annual Report 32(2015).)

尽管如上所述,首次公开发行被认为是非常成功的。但是,由于时间表不明确,日本邮政的私有化还是受到了一些批评,新公司的成功也受到一些质疑。(*214.Editorial,Japan Posts Murky Privatization,THE JAPAN TIMES,Oct. 30,2015,http://www. japantimes. co. jp/opinion/2015/10/30/editorials/japan-posts-murky-privatization/#. V5Mfvflf_fBI. )这些金融子公司的业务受到法律约束,从而限制了它们与其他金融机构竞争的能力,这是政府所有权遗留的问题。例如,日本邮政银行不能提供许多标准类型的贷款,如住房抵押贷款;而日本邮政公司作为日本邮政控股公司的全资子公司,被要求在日本各地维持邮政服务,并把盈利能力放在其次。(*215.Fukase,见注释210。)另一个潜在问题是大众股东与政府之间以及控股公司股东与子公司股东之间的利益分歧。(*216.Japan Post Holdings Co. ,Ltd. ,见注释203,第68页。)由于不久前的首次公开发行规模小,所以对日本邮政私有化计划的成功与否,可能要许多年以后才能充分评价。

正如这些事件所示,日本的私有化具有深思熟虑和循序渐进的特点。在每个案例中,都会设立一个政府机构以外的委员会拟订私有化计划。这样做的好处是,在可能的范围内保证私有化进程免受政治变动的影响,可以实现颇有成效的结果以及公平分配私有化工作的负担。(*217.FUKUI,见注释183,第128页。)虽然日本特殊公营公司的私有化并不完全,但私有化后的治理并没有受困于政治干预,也没有违背受信义务、榨取大众股东财富。然而,需要注意的是,这个良好结果的原因似乎是日本政府合理的克制,而非健全的制度设计,实际上,继续适用约束混合所有制企业的特殊法律也为政府干预提供了空间。至少在政府相对廉洁和负责任的背景下,日本的私有化表明,在国家所有制和私人所有制这两个极端之间,存在另一种可行的选择,即长期的混合所有制。按照日本的做法,混合所有制虽然不是完全没有问题,但对于改善管理和盈利能力似乎是有效的,同时又使政府能在那些具有公共福利重要性的服务提供上保持一定程度的控制。

7. 新加坡

从新加坡脱离马来西亚独立到英国军队撤出,其经济发展战略很大程度上依赖于该国的“政府关联公司”(government-linked companies)。以政府关联公司为中心的经济战略制定于20世纪60年代。当时,执政的人民行动党政府认为需要支持新加坡的经济转型。该经济战略是基于这样的论点——“控制国内的关键市场和机构,是吸收剩余劳动力和促进经济增长最有效的方法”。(*218.Cheng Han Tan,Daniel Puchniak & Umakanth Varottil,State-Owned Enterprises in Singapore:Historical Insights into a Potential Model for Reform,NUS Working Paper 2015/003. )过去几十年,新加坡人民行动党的政治合法性与经济的成功发展密切相关。

新加坡政府关联企业的股份由淡马锡控股有限公司持有。淡马锡控股有限公司成立于1974年,隶属于新加坡财政部。但它是一家可豁免于新加坡公司法的私人投资控股公司。(*219.这家公司的股东人数不超过20人,而且没有公司股东。)新加坡政府在自己和政府关联企业之间插入一个控股公司,是希望政府关联企业免受政治影响,同时加强其商业导向。(*220.FAQs:Why was Temasek Established?Temasek,http://ww. temasek. com/sg/abouttemasek/faqs#. )在成立之初,淡马锡控制了许多由其他政府机构拥有的公司。在此之前,政府已经将这些企业组成集团,以培育国家的冠军企业。中国后来也采用了这一策略。因此,淡马锡旗下的每一家公司都是其所属集团的总公司,而每个集团都拥有众多子公司。(*221.Grant Kirkpatrick,Managing State Assets to Achieve Developmental Goals:The Case of Singapore and Other Countries in the Regions,OECD Workshop on State-Owned Enterprises in the Development Process(2014).) 如今,淡马锡是新加坡23家最大公司的控股股东,这些公司合计占新加坡总市值的近40%。(*222.Tan et al. ,见注释218。)

淡马锡有两个密切相关的特征,使之有别于中国的国有资产管理委员会(以下简称国资委):(1)其公开文件明确无误地阐述其商业导向,其业绩也证实了这一导向;(2)其投资组合内的公司高度独立于直接的政治影响。

商业导向

淡马锡自称是一个积极的投资者和负责任的国有资产管理者。这种说法得到了该公司业绩的证明:自1974年成立以来,公司股东的年复合收益率为16%。淡马锡采用各种手段加强财务纪律,比如发行债券(标准普尔AAA级),以及利用市场标准决定管理层的激励型薪酬。这些绩效激励会延期数年发放,还有可能被收回。

独立性

淡马锡的董事会非常专业化,而且是非政治导向的。2015年1月,其董事会的人数从10人扩充到13人,目前主要由私有部门的独立董事组成,其中3人是非新加坡公民,包括世界银行前行长罗伯特·佐利克(Robert Zoellick)和荷兰皇家壳牌前首席执行官傅赛(Peter Voser)。董事会中没有各部委的代表。有趣的是,淡马锡大约有40%的员工不是新加坡公民,因而政治忠诚对他们的决策动机和工作表现可能没有什么影响。

为了降低政府关联企业受到政治而非商业驱动的风险,新加坡政府构建了一个高度透明和高度定制化的监管体系,旨在防止政府滥用其作为政府关联企业控股股东的地位。(*223.Dan W. Puchniak & Luh Luh Lan,Independent Directors in Singapore:Puzzling Compliance Requiring Explanation,NUS Working Paper 015/006,at 37(2016),https://papers. ssrn. com/sol3/papers. cfm?abstract_id=2604067.) 相关的监管制度有很多相互补充的内容。

首先,财政部的股东权利受到各种法律限制。例如,新加坡宪法规定,财政部对淡马锡董事的任命、再任命或免职必须得到新加坡总统(总统不能以政党成员的身份当选,而且当选前至少3年未在政府任职)的批准。(*224.Constitution of the Republic of Singapore,Arts. 22A,22C. )此外,淡马锡的公司章程规定,其董事会有权决定政府股息的金额。

其次,淡马锡董事会也受到限制,以尽量减少受政治动机干预的可能性。作为宪法第5款(Fifth Schedule)下的实体,淡马锡董事会直接对新加坡总统负责。对于某个投资项目,董事会需要证明投资是基于公允的市场价值,而用于投资的累积储备必须得到总统的批准。(*225.同上,Art. 22B. )此外,对旗下公司的参与,公司章程声明淡马锡自愿接受相关限制。以下全文引用了淡马锡公司章程关于投资部分的内容:(*226.Temasek Review(2015),http://www. temasekreview. com. sg/overview/the-temasek-charter.html.)

淡马锡是一家投资公司。我们基于商业原则拥有和管理资产。

作为一个积极的投资者,我们通过增加、持有或减少投资,形成我们的投资组合。这些行为是由一系列商业原则驱动的,目的是在长期中创造以及最大化经风险调整后的收益。

作为一个积极参与的股东,我们在投资参股的公司(portfolio companies)里推进健全的公司治理,包括组建一个高素质、经验丰富和多样化的董事会。

我们的参股公司由各自的董事会和管理层指导和管理。我们不指导它们的商业决策和运营。

同样地,我们的投资、撤资和其他商业决策由董事会和管理层做出。无论是总统还是我们的股东新加坡政府,都不参与我们的商业决策。淡马锡的公开声明还强调它与投资参股的公司是一种协商关系:“我们在被投资公司内部寻找价值创造的机会,并与其董事会和管理层密切联系,酌情分享我们的观点,供他们参考。”(*227.Temasek Review(2015),http://www. temasekreview. com. sg/investor/as-an-active-investor.html. )鉴于其上述投资导向和对投资参股的公司所持的态度,评论人士认为,淡马锡类似于一家敬业的养老基金,提倡良好的公司治理,并积极行使其投票权,但不直接参与管理。(*228.Puchniak & Lan,见注释223,第38—39页。)

最后,尽管淡马锡得到法律豁免,无须发布公开报告,但它仍然详细地披露其投资组合的结构和业绩,并让一家国际审计公司对其财务报表进行年度审计。因此,淡马锡经常被视为给政府投资基金的透明度设立了“黄金标准”,并在林纳堡—迈达艾尔透明指数(Linaburg-Maduell Transparency Index)中获得最高评级。(*229.http://www. swfinstitute. org/statistics-research/linaburg-maduell-transparency-index/。挪威主权财富基金GPFG和阿拉斯加基金也获得了最高评级。)

对于新加坡政府关联公司的商业导向和政治独立性而言,还有另一种保护方式,即对独立董事的广泛依赖。在淡马锡的投资组合中,上市的政府关联公司受到新加坡《公司治理准则》的约束。该准则在“遵守或解释”的基础上,为上市公司制定了最佳实践标准。该准则规定,上市公司的董事会至少有三分之一的独立董事;董事长参与公司管理的,这一比例应增至二分之一。如前所述,淡马锡董事会成员大部分是独立董事。而且,淡马锡还将首席执行官和董事长的职位分开,董事长是独立于淡马锡管理层的非执行董事。此外,淡马锡还要促进旗下政府关联公司董事会的独立性。最近的研究表明,在淡马锡投资参股的公司中,有65%的政府关联公司的董事被认定为“独立董事”。(*230.Puchniak & Lan,见注释223,第41页。)这项研究审查了每名独立董事的公开履历并得出结论:他们“通常是新加坡商界才能卓越的知名人士,似乎独立于各自的政府关联公司的管理层之外”。(*231.同上。)

尽管存在上述保障措施,但是淡马锡和政府关联公司不可能完全不受政治影响。淡马锡现任首席执行官是新加坡国父李光耀的儿媳。一直以来,淡马锡及其子公司的董事要么是新加坡公务员,要么是军方人员。甚至在今天,淡马锡子公司的经理都是从新加坡统治阶层中挑选出来的。其结果是,公司广泛同意政府的发展目标,自独立以来,人民行动党一直负责制定新加坡的发展目标。(*232.Kirkpatrick,见注释221,第10页。)与此相一致,在被认定为“独立的”148名董事中,有50%目前或者以前在新加坡政府任职。(*233.Puchniak & Lan,见注释223,第42页。尽管这些职位中的大多数属于或曾经属于与财政部无关的政府机构,但“与淡马锡及其投资组合的监管或治理毫无关系”。文献同上。)由于董事和管理人员的背景、世界观以及追求的目标与淡马锡相同,所以政府即使不直接干预,也可以确保淡马锡对政府关联公司的投资策略可以实现政府的政策和战略目标。不过,新加坡政府在政府关联公司持股追求纯粹的商业目标,为淡马锡体系内部的管理者提供了明确的指引。这与其他许多政府持股商业企业在商业目标中掺杂社会目标形成了鲜明的对比。(*234.这并不意味着,新加坡政府完全切断了对商业企业的参与和更广泛的社会政策目标之间的联系。相反,它的战略是在完全商业化的基础上运营政府关联企业,寻求尽可能高的回报,并利用这些回报为其社会政策融资。这样一来,新加坡式的国家资本主义具有很强的再分配倾向,这与作为社会民主党派的人民行动党的根基是一致的。参见Chua Beng Huat,State Owned Enterprises,State Capitalism and Social Distribution in Singapore,Working Paper(2015)。)

还应当指出的是,即便淡马锡有着出色的长期投资回报,新加坡政府的政府关联公司战略还是受到了批评。一些人认为以政府关联公司为中心的经济发展战略是错误的,因为这些公司与私营部门竞争,并可能在新的市场、产品和技术上排挤私营企业。淡马锡还因投资一家有政治背景的泰国财团而陷入争议。(*235.Kirkpatrick,见注释221,第6—7页。)

不过,这些无关痛痒的指责和批评不足以掩盖新加坡模式的总体成功。在财务业绩、透明度、防范腐败以及小股东利益保护等几乎所有指标上,新加坡模式都取得了显著的成功。新加坡的政府关联公司战略似乎取得了“两全其美”的效果:一方面,通过淡马锡,政府在其投资参股的公司中实现了控股股东的监管权力;另一方面,由于大量的制度约束和政府部门普遍的廉洁之风,避免了控股股东剥削小股东的情况。

新加坡独特的品质可能是政府关联公司战略成功的原因之一。这些特质包括全球化程度高的小规模经济,以及管理精英之间共同的职业道德。如果是这样,在其他地方就很难复制新加坡模式。这也正是中国面临的问题。中国有意识效仿淡马锡,对国有控股结构进行改革。但中国要考虑的是,淡马锡模式能否在那些有着不同制度和文化环境的国家移植和推广?

8. 中国

国家所有制结构

尽管如下所述,混合所有制战略是目前中国国有企业改革的重点,但这并不是一种新模式。自从20世纪70年代末的改革开放以来,中国国有企业和民营企业之间的界限变得模糊。20世纪80年代和90年代初,中国经济奇迹的主要动力之一是非国有企业的出现,它们在全国产出中所占的份额从1978年的22%上升到1993年的42%。(*236.Jiahua Che & Yingyi Qian,Insecure Property Rights and Government Ownership of Firms,113Q. J. ECON. 467,467(1998). )非国有企业的一个重要类别是“集体所有”企业,名义上由集体的“所有公民”拥有。在这些集体企业中,实际上有许多是私人拥有和经营的。之所以被登记为集体所有,只是因为当时没有为民营企业注册登记的法律安排。(*237.Yasheng Huang,How Did China Take Off?,26 J. ECON. PERSP. 147,154(2012).)

随着1994年《公司法》的通过,政府开始将国有企业转变为公司制企业。这场公司化运动不仅造就了全部股份由国家所有的国有企业,也创造出了所有权和经营权由国家和私人股东分享的混合所有制企业。1997年,中国宣布了一项大规模的改革计划,通过“抓大放小”,将大型国有企业以外的国有企业民营化。然而,“民营化”的新国有企业并没有成为民营企业,而是变成了混合所有制企业。据估计,截至2003年,混合所有制企业的GDP占中国GDP的40%。(*238.参见Mixed-Ownership Sector Accounts for 40% of Economy;To Hit 80% in 5-10 Years,Xinhua Net(Nov. 25,2003,14:15:17),http://www. southcn. com/news/china/zgkx/200311250786. htm。)一些最知名的中国企业,如海尔、TCL和联想,都属于混合所有制。目前,混合所有制是中国国有企业的一种重要所有制形式。例如,在中国海洋石油总公司的34家子公司中,几乎所有公司都是混合所有制公司,平均的国有股比例在40%—65%。(*239.Wang Runqiu:Seventy-Percent of Central SOEs Undergoing Structural Reforms;Promoting the Development of Mixed-Ownership Economy,Peoples Daily Online,Nov. 26,2012,http://dangjian. people. com. cn/n/2012/1126/c117092-19693335. html。)

在中国,国家一级的国有企业往往是企业集团,由很多公司以等级体系的形式组成。企业集团的概念已经载入了相关法规,根据这些法规的规定,只要企业有符合要求的特定组成单位和多层实体,就可注册为企业集团。企业集团有资格设立一家财务公司,以处理公司内部层面不能涉足的贷款、承销、现金管理和其他金融职能。(*240.Li-Wen Lin & Curtis J. Milhaupt,We are the(National)Champions:Understanding the Mechanisms of State Capitalism in China,65 STAN. L. REV. 697(2013).)

根据中国的公司法,国有企业集团的控股母公司采取“国有独资有限责任公司”的形式。(*241.中国公司法承认两种基本类型的公司,即股份有限公司和有限责任公司,尽管中国的有限责任公司与美国的有限责任公司没有什么相似之处。相反,它模仿的是被称作GmbH模式的德国有限责任公司。国有独资有限责任公司是《公司法》第2章第4节规定的有限责任公司的一个亚种。)国有独资有限责任公司不需要召开年度股东大会,因为它只有一个股东,即国资委。国资委成立于2003年,是国务院直属机构,旨在加强对所有央企的控制。(*242.在国资委成立之前,国有企业通常由特定部委控制。在中央计划经济的转型过程中,国有企业已经与这些部委分离了。)国务院监管着大约110家(*243.作为国有部门精简和提升国有部门盈利能力政策的一部分,国资委监管下的国有企业数量一直在减少。官方目标是将这个数量减少到100以下。)大型企业集团。(*244.国资委受全国人大常务委员会颁布的《中华人民共和国企业国有资产法》制约。Nat'l People's Cong. ,Oct. 28,2008,2009年5月1日生效。)而国资委的正式使命则是代表国务院行使股东职能。国资委的职权范围很广,其正式职能包括国有资产保值增值,任免国有企业高管并决定其薪酬,向国有企业派出监事会,起草关于国有资产管理的规定。在高度制度化的安排下,重要国有企业的一把手人选由中共中央组织部任免。而这些国有企业的副职由国资委的党委决定。国资委既是投资者,又是监管机构和合规部门(compliance department),也是传播党的影响力和产业政策的渠道。

可以说,与中国国有企业所有权结构最接近的是新加坡的淡马锡模式。淡马锡和国资委的基本结构相似,表明两国政府实施这一模式是出于相似的动机。如前所述,新加坡以政府关联公司为中心的战略源于“执政的人民行动党政府认为有必要支持新加坡的经济转型”,其结论是“控制国内的关键市场和机构是”促进经济增长的“最有效的方法”。(*245.Cheng-Han Tan,Daniel Puchniak & Umakanth Varottil,State-Owned Enterprises in Singapore:Historical Insights into a Chosen Model for Reform,Unpublished Working Paper,at 9(2014).) 此外,在这两个国家,经济成功与政治合法性之间有着密切的联系。鉴于两国的相似之处以及新加坡模式的成功,淡马锡一直被中国视为国有企业股份所有权与监管的典范。(*256.可以参见World Bank,China 2030(2012);Boston Consulting Group & China Development Research Foundation Developing Mixed Ownership Structures and Modern Enterprise Systems(2014),http://www. bcg.com.cn/en/files/publications/reports_pdf/BCG_Developing_Mixed_Ownership_Structures_and_Modern_Enterprise_Systems_Mar2014_ENG. pdf。)

但中国只是有选择地学习了新加坡模式,并没有全盘照搬。国资委远非淡马锡的翻版。正如前文所述,淡马锡有两个密切相关的定义性特征,它们显示出了作为一个真正的持股公司的角色:(1)公开文件中明确阐述了其商业导向,其业绩也证实了这一导向;(2)在管理投资参股的公司时高度独立,几乎不受政治影响。这两个特征是淡马锡与国资委的主要区别。在国资委的监督下,中国国有企业主要以商业为导向。但中国体制存在一些独特特征,使国有企业的商业导向受到质疑。例如,与政府机构协商后,国资委让高管在不同的国有企业集团轮职。有时,国资委还在同一行业中同时轮换几家国有企业的首席执行官。此外,国有企业还会被要求代表国家履行社会职能,比如维持就业。(*247.最近,受国资委指示,中国的国有企业雇用了在军队重组中将要转业的军人。)这些做法表明,出于某些原因,全国性国有企业集团的利益被视为集体利益。也就是说,国资委的考虑是将国有部门的整体利益最大化,而不是单个企业或集团的利益最大化。在中国,国有企业缺乏政治与商业之间的分离,这一点与新加坡明显不同。中国国有企业集团的一个典型特征是“以党为中心”。(*248.Curtis J. Milhaupt,Chinese Corporate Capitalism in Comparative Context,in THE BEIJING CONSENSUS?HOW HAS CHINA CHANGED THE WESTERN IDEAS OF LAW AND ECONOMIC DEVELOPMENT(Weitseng Chen ed. ,forthcoming 2017).)

混合所有制结构

中国国有企业集团的股权结构是层级化的,最上层是将战略和管理决策高度集中的母公司,即国有独资有限责任公司,然后是下游的各附属公司。集团内部几乎没有自下而上的逆向持股或交叉持股。通常,在母公司之下,有一个或多个子公司公开上市,上市的地点要么是在中国的证券交易所,要么是在香港证券交易所或者某家主要的外国交易所交叉上市。母公司直接或间接持有的股份比例各不相同,但对集团内上市公司的最终控制权总是足够的,尤其是考虑到私人持股往往非常分散的情况。这些公司公开上市的目的,不仅是为了筹集资本,因为它们常常可以从国有银行以低成本获得资本,还为了改善管理纪律和提升全球知名度。(*249.中国国有企业往往以上市公司的身份为人所知。上市公司的公开注册通常会披露企业内部国家所有权结构,但除了在高管简历里简单涉及其党内职务以外,几乎不会披露党在中国国有部门中的作用。)

由于产能过剩、企业负债水平高以及国内需求低迷等问题,中国经济改革的紧迫性日益增强,而国有企业改革已成为中国领导层的优先任务。2013年,十八届三中全会高调宣布,当前国有企业改革的一个核心内容是将更多国有企业转变为混合所有制企业,即由国家和私人股东共同持有股份的企业。2015年9月,国务院发布了《关于国有企业发展混合所有制经济的意见》(以下简称《意见》)。《意见》的“出发点”是“国有资本、集体资本和私人资本的交叉持股和相互融合是基本经济制度的重要实现形式”。《意见》要求“进一步确立和落实企业市场主体地位”,要将吸引资本、实现产权多元化、改善公司治理结构相结合。为了实现这些目标,《意见》要求采取一系列措施,包括:(1)鼓励民营资本和外国投资者参与混合所有制改革,同时鼓励国有资本对非国有企业投资;(2)推进公私合营模式;(3)探索优先股和黄金股的使用;(4)研究职工持股计划;(5)完善混合所有制企业的公司治理,促进混合所有制企业的专业化管理。据报道,中国的经济规划机构,即国家发改委正在制订一项计划,到2020年,基本完成所有国有企业的混合所有制改革。

十八届三中全会的改革目标是,将混合所有制扩大到各个层级的国有企业。尽管这一目标很大胆,而且围绕该计划的政治措辞也很明确有力,但是要认识到,混合所有制其实是中国过去20年一直在走的路。因此,我们有理由质疑,当前的改革战略是否会进一步改善国有部门的治理和绩效。

事实上,这一战略似乎有严重的局限性。(*250.更具体的评论,参见Curtis J. Milhaupt & Wentong Zheng,Why Mixed Ownership Cannot Fix Chinas State Sector,Paulson Institute Policy Memorandum(2016),http://www. paulsoninstitute.org/thinktank/2016/01/14/why-mixed-ownership-reforms-cannot-fix-chinas-state-sector/。)向国有企业注入更多的资本,可能对单个国有企业和中国经济竞争力的改善作用较小。国有部门和民营部门之间的盈利差距正在扩大。将更多民营资本纳入国有部门,不会使国家从市场的主要参与者转变为市场竞争的公正仲裁者。相反,中国的国有企业改革计划旨在创建规模更大的国有企业,其理论依据是大规模有利于国际竞争。(*251.Gabriel Wildau,Chinas State-Owned Zombie Economy,FINANCIAL TIMES,Feb. 29,2016.) 虽然国资委监管的国有企业数量在减少,但国资委控制的总资产却在增加。(*252.自十八届三中全会以来,中国政府推动了两家最大的国有铁路车辆制造商之间的合并,以及两家巨型国有电力企业之间的合并。据报道,政府正计划在更多领域合并最大的国有企业,包括造船业和石油行业。)而且,当前的改革对于消除政治干预似乎没有帮助。在淡马锡模式中,有一道防火墙隔离了国家作为投资者的角色及其对所投资参股公司的管理。迄今为止,还没有迹象表明,中国的国有企业采取了淡马锡的模式。(*253.Lucy Hornby,China Rows Back State-Sector Reforms,FIN. TIMES,June 14,2016,https://next. ft. com/content/92e52600-31f7-11e6-ad39-3fee5ffe5b5b.)

三、国有企业监管的模式

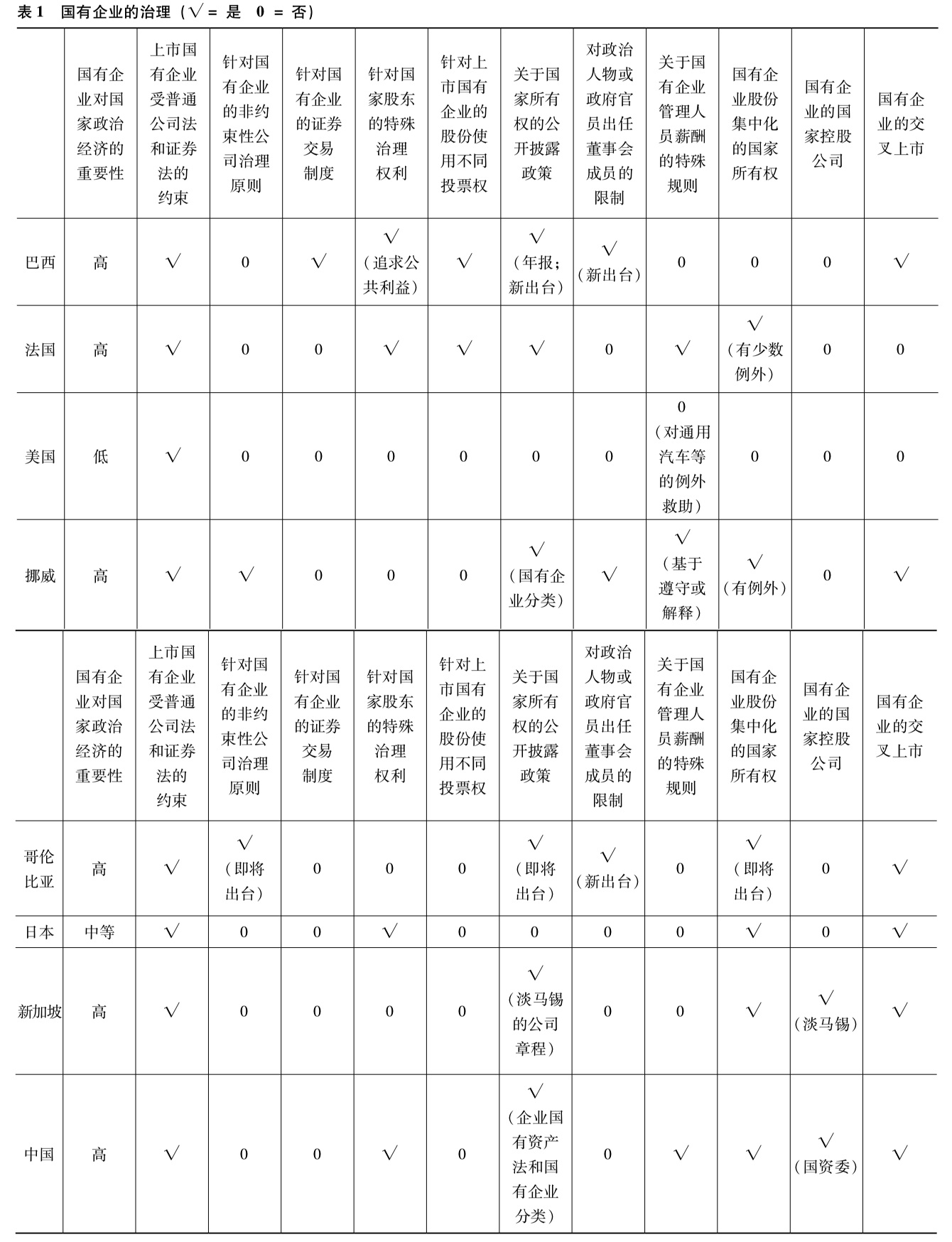

在研究了各国治理国有企业的经验之后,接下来我们分析国有企业的监管模式。混合制企业的监管模式是否与国有企业整体的监管模式相关?为了更好地回答这个问题,我们制作了表1,它说明某个国家的国有企业监管制度是否有表头所示的特征。

在各国的监管方法中,有几个共同点显而易见。如表1所示,在每个国家,监管私营企业的公司法和证券法通常也要监管国有企业,这一点与国际准则一致。而不同的国家将上市国有企业置于不同的监督机构之下。不过,在国有企业的治理中,公司法和证券法似乎并未发挥核心作用。

虽然有各种例外,但国家所有权集中是国际准则的另一项重要建议,在我们研究的国家中,除美国和巴西外,在所有其他国家都可以看到国家所有权的集中。然而,值得注意的是,只有两个国家(新加坡和中国)以控股公司的形式将国有企业股权集中起来,这是分离国家监管职能和股东职能的最有力方式。表1还表明,国有企业在境外证券交易所交叉上市现象也很普遍。交叉上市对信息披露和公司治理提出了更高的要求。(*254.可参见John C. Coffee,Jr. ,Racing Towards the Top?:The Impact of Cross-Listings and Stock Market Competition on International Corporate Governance,102 COLUM. L. REV. 1757(2002). )然而,我们从各国的经验可知,交叉上市可能带来新的公司治理问题。有时候,在境外上市的国有企业会爆发严重的公司治理丑闻。(*255.关于中国的案例,参见CURTIS J. MILHAUPT & KATHARINA PISTOR,LAW AND CAPITALISM:WHAT CORPORATE CRISES REVEAL ABOUT LEGAL SYSTEMS AND ECONOMIC DEVELOPMENT AROUND THE WORLD 124-28(2008)(讨论了在新加坡证券交易所上市的国有企业中国航油的治理失败)。)表1还揭示了一个有趣的共性:除巴西外,在其他国家为混合所有制企业创建的治理制度中,都没有利用股票交易规则为混合所有制企业创建一套专门的治理制度。但巴西的制度也是刚刚创建的,还有待时间的检验。

|

| 点击图片放大 |

我们从表1中可以看到,几乎所有国家对国有企业的控制权都没有超过它在企业中的股权比例。金融危机后,美国政府进行了短期的国有制试验。在试验中,美国政府发挥的影响力小于同样情况下私人投资者合法拥有的影响力。在这方面,法国和巴西是例外。法国不仅为国家股东提供了特殊的治理权利,还将长期股东的双重投票权适用于国有企业,从而有效地放大了国家股东的权利。而巴西广泛依赖无投票权股份和金字塔结构,对国有企业拥有远远超出其现金流权利的投票控制权。在中国,由于给国资委授予的正式权力以及党在国有企业治理中的作用,国家也会对国有企业施加与其股权比例不相称的影响力。

在辨别各国上市国有企业的治理模式时,值得注意的主要一点也许就是各国上市国有企业治理的多样化。这一发现也许并不令人惊讶。国有企业是国家的产物,而且往往凭借出身可以享有与立法者和监管者接触的特权。因此,国有企业往往反映了国家治理的特点。也就是说,国家在国有企业的合适范围、权力分立、社会中的腐败程度以及其他相关方面的主流理念,深深地影响着国有企业监管制度的特点和质量。向私人投资者发行国有企业部分股权的混合所有制似乎不足以将国有企业转变为纯市场主体。

由此可以引出一个规范性的结论:国有企业治理的高质量监管结构似乎没有单一的配方。这个结论可能会让政策制定者失望。以挪威和新加坡为例,这两个国家经常被当作国有企业治理的全球标准。如表1所示,两国尽管有共同的监管特征,但都没有遵循相同的国有企业治理模式。最明显的是,新加坡模式以国有控股公司淡马锡为中心,而挪威却一直在回避控股公司,甚至没有完全集中国有企业股权。不过,这两个国家在廉洁政府和法治上都享有盛誉。

另一组对比给出了另一个角度的启发:中国和新加坡在国有企业治理的质量上还存在一定差距。而在国有企业的监管上,两国有许多共同特征。其原因在于,中国的经济改革者将新加坡视为国有企业治理的典范。但是,两国在国家治理方面存在巨大差异,包括腐败程度、政治对经济的干预程度以及法律制度的质量等。与表1中的因素相比,国家治理的差异对国有企业治理质量的影响可能要大得多。

从政策的角度看,没有固定的国有企业治理模式也有其好处:我们的研究强调了成功道路的多样性,这种多样性表明每个国家都可以自由地创建最适合本国情况的治理结构。路径依赖并不意味着一个国家国有企业的治理体系必定会失败;相反,面对国有企业带来的独特治理挑战,各国的政策制定者都有试验和创造的空间。

四、对最佳实践指引的批评

经合组织和世界银行等国际组织针对国有企业治理的最佳实践提出了大量的政策药方。典型的例子是2005年最早采用,并于2015年修订的《OECD国有企业公司治理指引》,以及世界银行2014年发布的《国有企业公司治理工具包》。各组织的政策建议虽然很多,但都高度一致地围绕以下基本原则:

国家应当作为一个知情和积极的所有者采取行动;

国家不应干预国有企业的管理,而要尊重国有企业董事会的独立性;

国有企业的法律和监管体系应当确保国有企业与私营企业公平竞争;

非国有股东应得到公平对待,并应拥有投资者的全部权利;

国有企业应遵守高透明度标准,并遵守与上市私营企业相同的披露、会计和合规标准。这些原则反映了相关国际组织值得赞赏的愿望:将这些原则设计成具备高度的普适性。这些政策建议的根本目的是确保国有企业像私营企业一样运营。除了改善业绩和保护小股东外,这些建议还关注创造公平竞争的环境。《OECD国有企业公司治理指引》在2015年得到修订后,最重要的新增内容是在一开始就提出的原则,即国家“应仔细评估和披露能证明国家所有权正当性的目标,并对这些目标进行定期评估”。虽然国家未能实现披露能证明其所有权正当性的目标并不会产生直接的法律后果,但是披露意味着要明确阐述国家所有权的正当性,这也许有助于约束国家行为人对国有企业经营管理的干预。而且,信息披露会促进公众监督,因而可能约束国家利用国有企业来实现不明确的目标或受政治驱动的目标。(*256.然而,我们注意到,巴西国家石油公司最近向美国证券交易委员会提交的年度报告(Annual Report on Form 20-F 2015)指出,巴西政府可能会利用该公司来实现其宏观经济目标。这类广泛披露很可能不会对政府造成太大限制。)

虽然我们支持促进国有企业良好公司治理的目标,但更深入地考察国际组织倡导的原则,就可以发现这类倡议中存在的一些潜在问题,特别是从政府可能失灵的角度看。第一,国际组织的指引虽然阐明了许多目标,但没有阐明实现这些目标的制度条件。换言之,虽然明确地标示了目的地,但没有提供到达目的地的路线图。

第二,如上文所述,这些指引反映了一个有力的观点,即国有企业应该与私营企业遵守同样的法律制度。然而,与个人或私营企业相比,国家是非常独特的控股股东。这些指引试图将政府转变为“标准”控股股东,具体的方法是:(1)将所有权集中到单一的国家控股机构或国有控股公司,(2)对国有企业和私营企业实行相同的公司法制度。然而,这种政策可能存在严重的弱点。目前,集中所有权并非不言自明地能有效解决国家控股股东带来的独特问题,比如对国有企业管理的政治干预和追求非商业目标。在新加坡,集中所有权的策略非常有效,但在同样被誉为“黄金标准”的挪威,良好治理与集中所有权无关。第二个方法,即对国有企业和私营企业实行统一的法律制度,可能会产生严重的政治经济后果。这种现象的真实例子可以在巴西、法国和中国找到。(*257.参见Pargendler,见注释39;Pargendler,The Unintended Consequences,见注释156。)

第三,国际组织还建议国家要积极行使股东职能,同时又要避免对国有企业管理的政治干预。其实这两个目标之间存在着固有的冲突,因为国家积极行使股东职能为国家干预国有企业管理和国有企业追求非商业目标创造了机制。积极的国家所有权原则与董事会的独立性之间存在着深层冲突。考虑到“国家”根据定义是一个政治行为主体,而且它不是单一主体而是各种利益的聚合体,妥善解决这些矛盾也是一个高度复杂的任务。

我们提出这些问题,不是为了诋毁国际组织为国有企业制定最佳实践的尝试,而是为了强调任务的复杂性,以及基于普遍原则在政治经济环境截然不同的国家推行公司治理的内在局限性。

五、政策应对

在针对政策建议评估各国经验时,我们避免做出明确无误的结论:在哪个国家什么是可行的,以及什么是不可行的。有许多理由支持我们的做法。第一,很难定义国有企业的成功,因为国有企业追求的目标各式各样。国有企业的“成功”到底是稳健的财务业绩、执行有效的产业政策、当地就业的最大化,还是其他?第二,不管如何定义成功,对不同治理机制的结果做出强有力的因果判断,都是有问题的。如上所述,一国的制度和经济环境的其他特征也会影响国有企业的表现。第三,即使可以明确地断定某个国家的国有企业治理机制是“成功”的,以此作为另一个国家改革的政策路线图也是有问题的,因为制度移植的成功与否取决于具体国情。因此,我们以国外的经验作为借鉴,对治理制度提出一些意见和设想,希望在国内有关方面和国际组织中通常考虑的范围之外,为决策者提供关于国有企业各种治理安排的更多理念。

同样地,我们在本研究中发现各国的治理模式多种多样,因此我们不愿意推荐关于混合所有制企业治理的特定方案或最佳实践清单。实际上,我们分析的主要内容不建议这样的方案。在未完全私有化时,并没有解决上市国有企业独特治理问题的万全之策。当然,私营企业同样面临着重大的治理挑战,这些挑战也不适合用按章照抄的方式来解决。

然而,认识到这一现实并不意味着国有企业治理前途无望。恰恰相反,我们研究的几个国家,虽然政治制度和国有企业制度各不相同,但都为混合所有制企业提供了健康的治理环境。

国有企业治理体系的主要目标是将国有企业管理与政治干预相隔离。政治干预会扭曲国有企业的公共使命和商业导向,使公众(包括投资者和公民)更难以理解和监督国有企业。将国有企业管理和政治干预相隔离的具体手段并不特别重要,只要它们符合该国的制度环境即可。通过淡马锡控股公司,以及支持政府关联企业纯粹商业导向的相关法律,新加坡的国有企业在治理结构上就已经隔离了政治干预。日本和挪威得以将混合所有制企业和政治干预相隔离,只有小部分原因是健全的结构,大部分原因是政治官僚的放手。而巴西正在利用有创新力的私人部门和立法行动来改善国有企业的治理,与其他国家都不相同。

当然,为国有企业设计最优制度并非易事。实际上,相比于国有企业治理制度本身,公共治理的质量至少同样重要,甚至更加重要。而且,国家股东干预资本市场带来的治理挑战,已经超出作为国有企业控股股东的角色范围。巴西的国有控股机构,如国有企业养老基金和巴西经济社会发展银行股权管理公司,是许多国有公司的大股东。(*258.关于巴西的具体情况,参见Pargendler,Governing State Capitalism,见注释175。)日本政府养老投资基金持有数百家日本主要公司的股票,而日本央行持有日本交易型开放式指数基金(ETF)市场60%的股份。国家控制的机构投资者对公司治理的影响提出了重要的问题,我们将把这些问题留给未来的研究和政策讨论。

基于对各国经验的研究和上市国有企业治理挑战的分析,我们认为,如果要改善混合所有制企业的治理制度,政策制定者应当认真思考以下议题。当然,并非每个议题都与每个国家有关,也不是每项建议对某一现行制度的特定环境来说都是最优的。下面论述的内容是从国际组织制定的国有企业治理指引之外,为政策讨论的扩展和变革提供一套方法。

1. 所有权结构

在公司治理中,所有权结构是决定企业行为的一个重要因素。有学者认为,企业投票权与经济权利的分离会强化控股股东攫取控制权私人收益的动机。“小股权控制结构”允许股东在持有公司少数股权的情况下,对公司行使无异议的控制权。这种结构会加剧控制股东和小股东之间的代理问题。(*259.Lucian A. Bebchuk,Reinier H. Kraakman & George G. Triantis,Stock Pyramids,Cross-Ownership,and Dual Class Equity:The Creation and Agency Costs of Separating Control from Cash Flow Rights,in CONCENTRATED CORPORATE OWNERSHIP(Randall Morck ed. ,2000). )这一问题在国有企业中往往更为严重,因为国有企业股东的激励失调比私营企业中更突出。当政府在国有企业里没有相应的财务利益时,更倾向于通过企业达成政治目标。

除了法国和巴西,所有国家要么实行一股一票,要么像美国一样明确限制国家的投票权。在哥伦比亚,国家只持有单一类别的股票,而且还在其控制的公司中保持了很高的股权比例,从而很可能强化了政府对财务业绩的兴趣。一直以来,法国总是通过正式机制来扩大国家股东的权力,如特别任命权和赋予长期股东双重投票权的制度。巴西则对国有企业广泛实施双重股权(dual-class shares)和金字塔持股结构,这些结构大大增强了国家的权力。(*260.例如,巴西国家石油公司采用双重股权结构,允许联邦政府对该公司实施无异议的控制,尽管政府只持有少数股权。其他上市国有企业,如巴西BB Seguridade保险公司,是金字塔结构的一部分。)

根据我们的理论发现和各国的主要经验,无投票权优先股、上市国有企业的金字塔持股结构以及其他放大国家股东权力的手段都不应当采用,因为它们会激励控股股东以公司利益为代价追求自身利益。

2. 董事会的构成及独立性

是否应当允许政治人物和监管者进入上市国有企业的董事会?对于这个问题,不同的国家有不同的答案。挪威广泛禁止政治人物以及公务员进入。巴西最近也禁止监管者、政治人物和工会领袖进入。另一种办法是在董事会中增加小股东任命的董事数量。(*261.该机制得到了巴西宪法的支持,见Brazilian Constitution,Art. 173,§1o,IV(要求对国家全资所有的国有企业和混合所有制国有企业进行特别立法,以“在小股东的参与下”监管其“董事会和监事会的组成与运作”)。)与政府控股股东可以随时任免的董事不同,小股东任命的董事享有一定的独立性,可能非常适合于监督公司内部运作。

这些方法的目的是增加国有企业董事会的独立性。而董事会独立是国有企业治理国际准则的一个重要原则。但是,董事会独立于作为控股股东的政府和董事会独立于作为公共政策制定者的政府之间是有矛盾的:从公司治理的角度看,独立是有益的,但是如果认为保持政府所有权是为了实现某个公共目标,独立就是有问题的。认识到这一矛盾意味着,董事会的构成和独立性不应该单纯从公司治理规定的角度考虑。

3. 董事会的作用

重要的是应当认识到以董事会构成为重点的国有企业改革需要考虑企业内部的权力平衡。巴西最近出台的国有企业法律对这个问题有所阐述。如前所述,董事会构成是这部法律的一个重点。然而,与其他国家的公司治理体系相比,巴西国有企业股东拥有的决策权要大得多,而董事会的决策权则相应地较小。(*262.参见Mariana Pargendler,How Universal Is the Corporate Form?Reflections on the Dwindling of Corporate Attributes in Brazil,Working Paper(2017)(on file with author)。例如,近年来的一项重大争议涉及国有的巴西电力公司与联邦政府关于特许经营权合同的重新谈判,据称,该合同的条款对该公司不利。批准重新谈判所有协议的决定直接提交给股东大会,然后作为大股东的国家在股东大会上进行投票。该协议并没有披露董事会的立场和关于交易的建议。对该案例的讨论,参见Mario Engler Pinto Junior,Exercício do Controle Acionário na Empresa Estatal:Comentários a Deciso da CVM no Caso Eletrobrás(2016),http://ssrn. com/abstract=2765264。)这表明,巴西对国有企业董事会的改革效果比较有限,除非巴西能提升董事会在国有企业治理中的作用。

4. 薪酬待遇

国有上市公司的管理者服务于两个主人——小股东和公民。正如我们在第一部分所述,这两个主人的利益有时一致,但更多的时候是冲突的。到目前为止,国有企业的薪酬问题主要是政府官员出任董事的薪酬是否应当受到特殊监管。各国再次给出了不同答案。尽管法国有中央集权的传统,但它不允许政府官员出任国有企业的董事获得额外薪酬。相比之下,巴西国有企业的董事会历来是一个补充政府官员收入的地方。目前,巴西新出台的国有企业法律规定,只有在董事会和监事会中任职时,政府官员才能获得额外薪酬。在中国,国有企业高管的薪酬由国资委与中纪委共同监管。实际上,根据国际薪酬标准,国有企业给予官员的薪酬很低。但是,在表面规定之下,往往隐藏着巨大的自主管理权,非正式的薪酬往往会超过正式规定的数额。(*263.Milhaupt & Zheng,见注释250,第680—681页。)

也许一个更重要的问题是国有企业管理者的薪酬结构该如何确定。在私营企业中,薪酬结构旨在激励管理者,从而使股东价值最大化。但是在国有企业中,应当使什么最大化呢?国有企业中长期存在的国家所有权表明,国有企业管理者的目标不应该是股东价值最大化。国有企业最优薪酬合同的设计不是本文要讨论的内容,但在任何情况下都取决于国有企业的具体目标。我们认为,同董事会的构成和独立性一样,薪酬问题也不应当局限在一个非此即彼的二元架构内。总之,是否应当补偿政府官员在国有企业的服务并不重要,重要的是,应当如何设计薪酬结构,才能推进上市国有企业的商业和非商业目标。

5. 结构性激励

国有企业不仅要和私营企业一样遵守相关的经济和行业法规,还要经常受到政府财政政策和产业政策的影响。在日本,邮政储蓄系统发展成了巨无霸,其私有化用了几十年才得以启动,因为它是政府“第二预算”的资金来源,也是分肥政治的资金来源。巴西近期进行了预算法改革,鼓励通过国有企业促进非经济目标。2009年以来,巴西国家石油公司和巴西电力公司已经被法律排除在政府预算之外。由于这一排除,从巴西政府的角度看,这两家国有企业的投资和支出就成为“账外”投资和支出。这为巴西政府不是直接而是通过国有企业推行高成本的公共政策提供了激励。(*264.对于该问题更细致的描述,参见Mariana Pargendler & Bruno Salama,A Contabilidade Paralela das Empresas Estatais,VALOR ECONMICO,May 11,2016。)即使在坚决反对政府所有权的美国,联邦政府促进自有住房的政策也对房利美和房地美的冒险行为产生了很大影响。当这两家公司陷入严重困境时,政府只好出手救助。

这些案例表明,政策制定者和投资者必须意识到财政政策和产业政策对国有企业行为的激励作用。没有国家可以完全消除结构性激励(Structural incentives)对国有企业的影响。不过,披露国有企业的非商业行为,可能是减轻潜在负面效应的一种方法。

6. 信息披露与非商业性的决策

上市国有企业独特的治理挑战源于混合所有制企业的两面性:部分是商业性的参与者,部分是公共政策性的参与者。完善国有企业治理,既要关注国有企业的商业方面,也要关注国有企业的非商业方面。

经合组织的国有企业治理指引涉及第二个方面:“与公共政策目标相关的成本应由国家提供资金并予以披露。”(*265.OECD,OECD GUIDELINES ON CORPORATE GOVERNANCE OF STATE-OWNED ENTERPRISES 22,49(2015). )哥伦比亚遵循了这个指引。哥伦比亚国家石油公司向公众低价出售燃油,而由政府向该公司提供补贴。巴西证券交易所的国有企业治理计划和新的国有企业法律要求每家公司都要明确其追求的公共政策目标,并披露实现该目标所需的成本。然而,无论是上述计划还是新法规,都没有对缺乏商业合理性的公共政策目标施加任何实质性限制,也没有要求国家补偿国有企业追求公共政策目标的成本。因此,只要提前公开披露,政府就可以继续让巴西国家石油公司以低价出售燃油。相比之下,哥伦比亚的做法不仅对小股东更公平,而且能更有效地限制国有企业为实现政策目标而进行的扩张。

对于国有企业的公共政策目标,在信息披露和补偿以外,还有其他应对措施值得考虑。例如,可以参照董事会处理利益冲突交易的形式,对特定的公共政策目标,要求国有企业董事证明其合理性、引入正式的批准程序以及向股东披露相关过程。(*266.参见Milhaupt & Pargendler,见注释12。)

7. 执行

我们对各国经验的评述得出了一个有趣的结论:针对国有企业的公共执法相对较少。政府机构不太愿意对一个国有企业采取公共执法行动,因为这样做就意味着一种国家工具在挑战另一种国家工具。(*268.挪威利用审计法庭、议会和证券交易所的外部监督。新加坡证券交易所对一家在新加坡证券交易所上市的中国国有企业展开了调查,导致该公司花费440万美元与新加坡金融管理局达成和解,并使该公司的首席执行官和几名董事受到了制裁。但由于目标国有企业是外国的,新加坡证券交易所的行动可以被视为提升新加坡法治市场国际声誉的战略。参见CURTIS J. MILHAUPT & KATHARINA PISTOR,LAW AND CAPITALISM:WHAT CORPORATE CRISES REVEAL ABOUT LEGAL SYSTEMS AND ECONOMIC DEVELOPMENT AROUND THE WORLD 125-48(2008)。巴西证券交易委员会对联邦政府处以行政罚款,因为后者在股东大会上投票批准了一项涉及巴西电力公司的冲突交易。Processo Administrador Sancionador CVM no RJ2013/6635。但巴西证券交易委员会执法活动的威慑力受到其罚款数额法定限制的影响。有关这一决策的批评性评估,参见Pargendler & Salama,见注释264。关于CVM惩罚圣保罗州作为控股股东滥用控制权的另一个类似决策,参见Processo Administrativo Sancionador CVM no RJ2012/1131。)这也表明了私人执法的重要性。在起诉国有企业时,原告往往面临重大障碍。这包括司法部门不愿意受理对政治势力强大的国有企业提起的某些类型的诉讼,(*268.关于这个问题在中国的情况,参见Zheng Lei,Benjamin L. Liebman & Curtis J. Milhaupt,SOEs and State Governance:How State-Owned Enterprises Influence Chinas Legal System,收录在REGULATING THE VISIBLE HAND(Benjamin H. Liebman & Curtis J. Milhaupt eds. 2015)。)以及增加小股东起诉成本和风险的诉讼程序。(*269.巴西的败诉者付费制度说明了这个问题。)在巴西,无论是证券交易所,还是各个国有企业的章程,都将仲裁作为解决国有企业内部纠纷的强制方式。这是有问题的,因为巴西的仲裁程序可能比诉讼程序更昂贵。而且,仲裁程序是保密的,可以减少外部投资者获得的信息,并降低政府可能蒙受的声誉损失。

至少在理论上,加强公共执法和私人执法是国有企业改革很容易实现的目标,也可以补充市场力量在约束混合所有制企业中的角色弱化。

结论

本文根据各国经验和理论分析提出了一些见解,这些见解对寻求改善上市国有企业治理的政策制定者会有所启发。我们的研究得出了几个发人深省的事实。与国际最佳实践指引的含义相反,成功的国有企业治理没有既定的“路线图”,而且此处的“成功”可能是一个有争议的词语。此外,至少在非正式观察的层面上,我们发现国有企业治理的质量似乎与该国政治治理的质量密切相关。不过显而易见的是,世界上存在国有企业治理健全的典范国家,也存在应对国有企业治理挑战的创新方法,它们可以为其他国家的政策制定者提供指导。我们的研究揭示了国有企业治理模式的多样性,包括那些应对治理挑战较为出色的国家。由此表明,在给定的制度环境下,只要加上适当的创新和政治意愿,就可以利用现有的工具制定有效的国有企业治理战略,这些或许能让我们保持乐观。■(中国政法大学黄健栓译)

|