*Jason Furman,哈佛大学肯尼迪学院和哈佛大学经济系的经济政策实践教授,彼得森国际经济研究所客座高级研究员。Lawrence Summers,哈佛大学Charles W. Eliot讲席教授,哈佛大学荣休校长。

**作者感谢Wilson Powell III杰出的助研工作以及Joseph Kupferberg的帮助。众多学者多年来就这些主题与我们进行的大量讨论使我们受益匪浅,Wendy Edelberg、Richard Kogan以及Brian Sack为本文提供了部分资料,在此一并致谢。

尽管政府债务大规模增加,上一代人却见证了美国以及世界范围内实际利率的大幅度下降。如表1所示,即使参考历史标准预测的政府债务从极低水平上升至极高水平,但从2000年到2020年初,美国10年期指数债券的收益率也下降了4个百分点以上。实际上,我们在其他期限的债券和其他工业化国家也能观察到类似的情形。市场数据表明,虽然政府债务不断增长,但新冠疫情危机仍然压低了实际利率水平,其原因可能是不平等程度的上升、不确定性的增加以及信息技术的应用。

本文认为,尽管未来是不可预知的,我们无法彻底厘清实际利率下降的原因,但可以肯定的是,实际利率下降反映了经济的结构性变化,这一变化要求我们更广泛地改变对财政政策和宏观经济政策的思考,如同20世纪70年代出现通胀之后我们对此的深入思考一样。根据布兰查德和萨默斯(Blanchard and Summers,2019)提出的二分法,我们认为越来越多的证据表明这一变化是革命性的,而不是渐进的。

|

| 点击观看大图 |

本文的分析从观察实际利率的下降趋势开始。我们注意到,随着预算赤字和政府债务的不断增加、社会保障支出的扩张以及资本利得税的大幅下降,如果私人部门的行为模式保持不变,那么我们有理由预期实际利率会上升。我们认为,预期寿命延长,不确定性上升,不平等程度加剧,由人口变化、经济分众化(demassification)以及企业行为变化导致的资本需求下降等因素,均对储蓄供给造成了影响,进而导致实际利率下降。正如斯坦斯布里和萨默斯(Stansbury and Summers,2020)暗示的那样,由于利率敏感性支出占GDP的比重下降导致支出对利率的敏感度下降,以及其他因素的共同作用,实际利率下降的趋势有所加剧。但我们认为,中性实际利率(neutral real rate)既有可能下降到低于新冠疫情暴发之前的水平,也可能上升到更高的水平。最后,我们考虑了货币政策、资产供给以及风险溢价等因素的变化对长期实际利率的影响,但这些很可能是次要原因。无论如何,不管导致实际利率下降的原因究竟是什么,它们对利率下降的财政政策含义都不会有太大的影响。

接下来我们分析低利率水平的三个财政政策含义。

第一,虽然货币政策能够发挥维护金融体系稳定的作用,但在推动经济增长方面却无能为力,只能起到“推绳子”(pushing on a string)的作用,在此情况下,财政政策必须在稳定经济中发挥关键作用。在可预见的未来,为应对美国经济衰退必须将利率降低大约600个基点,但这是行不通的。受到零利率下限的约束,进一步降低利率的空间非常有限,同时较低的利率水平可能无法有效刺激需求,这导致过度受限的财政政策可能难以实现充分就业的目标。即使在给定的财政政策下可以实现充分就业,极低的利率也可能导致过高的杠杆率,进而威胁金融体系的稳定。显然,上述观点背离了上一代的正统观点,这些观点向我们展现了如下可能性:当财政扩张导致的GDP增长超过债务和利息支付的增长时,财政的可持续性得到了改善,进而导致各国不再受到财政空间的限制。这些观点还意味着,决策者还有更多的工作要做,包括:改进自动衰退保险机制(automatic recession insurance);探索利用财政政策刺激需求但不增加赤字的方法,例如平衡预算乘数,或者更累进的财政政策(progressive fiscal policy),或者扩张社会保障。

第二,我们重新审视了关于债务和赤字危害的传统观点。我们注意到,在经济中存在闲置产能,且利率水平和资本成本都非常低的情况下,合意的私人投资会被财政政策“挤出”,二三十年前的这种担忧如今已经越来越少。我们认为,用债务/GDP比率这一指标衡量财政的可持续性具有误导性,这一指标没有反映出如下事实:随着利率的下降,GDP的现值将会上升,而债务成本则会下降。相反,我们认为债务存量与GDP现值的比率,或利息流量与GDP流量的比率等指标是更恰当的度量方法。此外,在当前和预期的利率水平下,依据历史标准,未来10年的名义和实际联邦债务偿付水平可能都比较低,尤其是当我们考虑到美联储向财政部支付的利息,以及联邦金融资产的利息收入时,债务偿付水平会更低。此外,相对于GDP现值或预期税收收入,当前的债务水平也处于较低水平而不是较高水平。30年前制定马斯特里赫特标准(Maastricht criteria)时的逻辑并不能让我们得出当前或10年后美国债务水平过高,或大多数欧洲国家债务水平过高的结论。尽管目前的预测确实引发了人们对2030年以后财政状况的担忧,而且还存在着巨大的不确定性,但我们也注意到,如果对美国的社会保障和医疗保险进行必要的改革,那么上述问题大多将迎刃而解。

第三,我们可以从如何使用资金的角度考虑债务问题。值得强调的一点是,有关家庭和企业的传统财务责任(financial responsibility)观念认为,通过借贷投资于那些回报率远超过借贷成本的资产,会提高借款人的信誉,并使未来的利益相关者受益,例如,一个家庭通过购买住房而不是租房来积累资产,或者一家企业拥有而不是出租总部大楼。从近期有关多个联邦支出计划的动态计分效应(dynamic scoring effects)的研究成果看,我们认为在恰当的假设下,以借款的方式为合理的联邦支出融资在联邦预算期限内可以收回成本。

最后,我们思考了美国财政政策的实施准则。首先,我们拒绝周期性平衡预算的传统观点,其原因是平衡预算可能会导致经济增长乏力以及过度的金融动荡。其次,我们认为财政政策应实现促进经济增长和金融稳定的目标。为了实现上述目标,政府对经济衰退要做出积极反应,同时要扩大和改善公共投资。此外,我们提出了一种新的财政政策导向,建议财政政策应侧重于支持经济增长,同时防止未来10年内的实际债务偿付规模迅速上升或超过GDP的2%。我们还提出了其他三项准则,这些准则与我们提出的目标是一致的:(1)实施无收益要求的大规模紧急支出,以应对经济下滑;(2)对长期项目的财政支持应有收益要求,但以现值计算有可能收回成本的项目除外;(3)重塑政府机构使之效率更高,并对需求侧提供更大支持。

利率出人意料地下降且可能长期持续

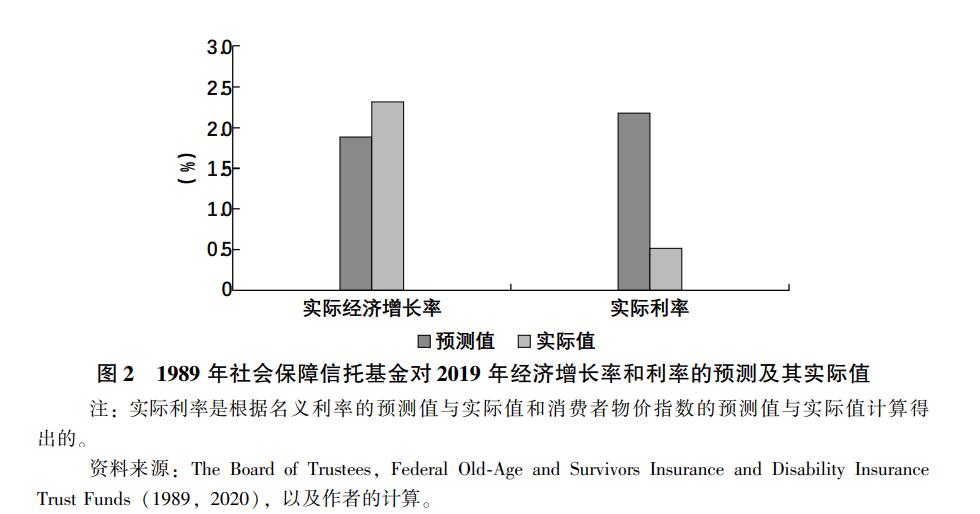

过去30多年来全球经济发展中一个异乎寻常的现象是全球实际利率的持续大幅度下降。如图1所示,实际利率大幅下降不仅是七国集团(以下简称G7)所有经济体的一个特征,而且更广泛地,也是其他工业化国家的普遍特征。早在2008年金融危机爆发之前,长期实际利率下降的趋势就已经十分明显,而且自危机基本得到解决以后仍在继续。长期实际利率和短期实际利率同样出现了明显的下降趋势,这一情况已经持续了30多年,与之相伴的是稳定或略微下降的通胀率和通胀预期,这意味着实际利率的持续下降是一种实际现象而非货币现象。(*1.在20世纪40年代和50年代,实际利率也曾经为负值或处于较低水平(Council of Economic Advisers,2015)。这可能主要与金融抑制、债务下降、较高的资本税率、缺乏健全的社会保障等因素导致的高储蓄率有关。)如图2所示,尽管长期经济预测大体上显示经济增长将因人口老龄化而逐渐放缓,但这些预测完全没有预料到实际利率的大幅下降。

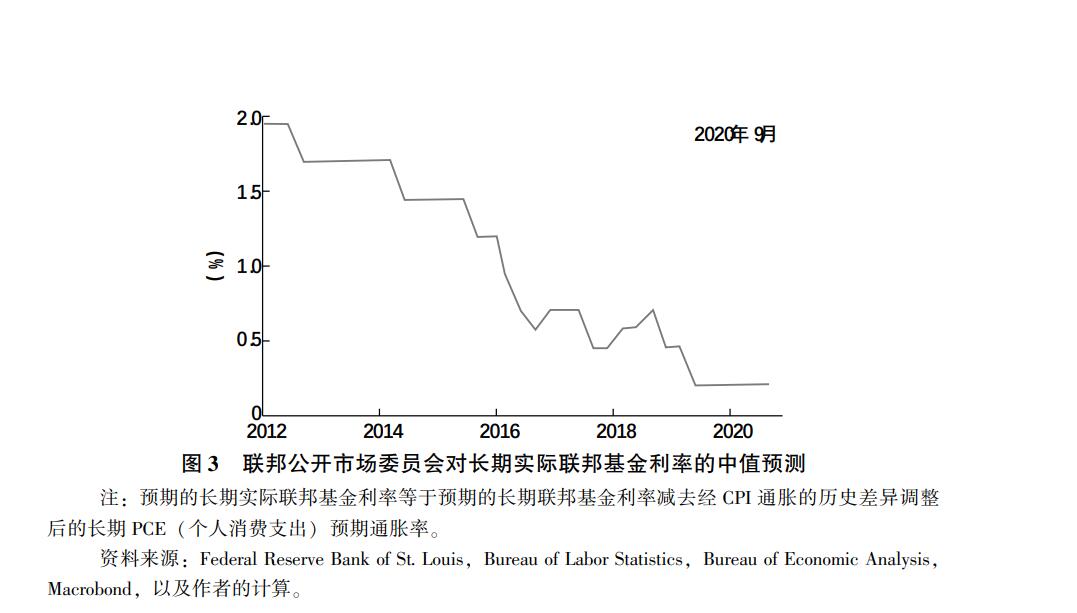

联邦公开市场委员会(Federal Open Market Committee,以下简称FOMC)和部分经济学家对“中性实际利率”的估计也已降至较低水平。如图3所示,FOMC对中性实际利率的预测值等于长期联邦基金利率与通胀预测值之差,目前这一预测值处于历史最低点,较8年前的1.95%下降了0.2%。根据阿罗诺维奇和梅尔德伦(Aronovich and Meldrum,2020)提供的最新估计以及对当前宏观模型研究成果的汇总,实际利率仍呈下行趋势,而且已经非常接近于零。这些估计值都大大超过了市场利率水平。当前,10年远期联邦基金利率为1.4%,10年远期通胀率为2.2%,这意味着10年后的实际联邦基金利率为-0.8%。

|

| 点击观看大图 |

|

| 点击观看大图 |

|

| 点击观看大图 |

我们预计长期实际利率将继续保持负值。5年远期的5年期指数化债券的实际利率目前为0.5%,10年远期的10年期债券的预期实际利率为-0.1%。由于上述估计没有考虑到市场上通常存在的期限溢价或流动性溢价,因此更有可能高估未来的实际短期利率。直观地说,除非美联储采取抵消性措施,否则预期通胀率上升至当前目标水平将导致实际利率下降,与其他工业化国家的趋同也将导致美国实际利率的下降。

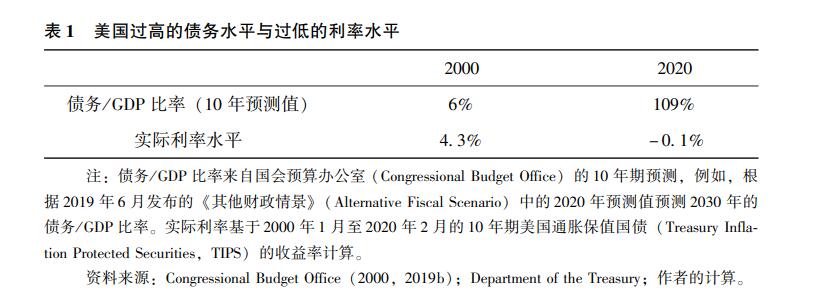

即使公共债务水平不断上升,利率水平仍然下降。从美国的情况看,以2000年1月十年期通胀保值国债的收益率衡量,10年期国债的实际利率为4.3%,当时人们普遍预期在未来10年全部联邦债务基本上得到偿付,如上文表1所示。2020年2月,美国经济处于类似的周期性状态,但在接下来的10年中,债务将上升至GDP的100%以上(新冠疫情暴发前的预测),与此同时十年期通胀保值国债利率将下降至-0.1%。

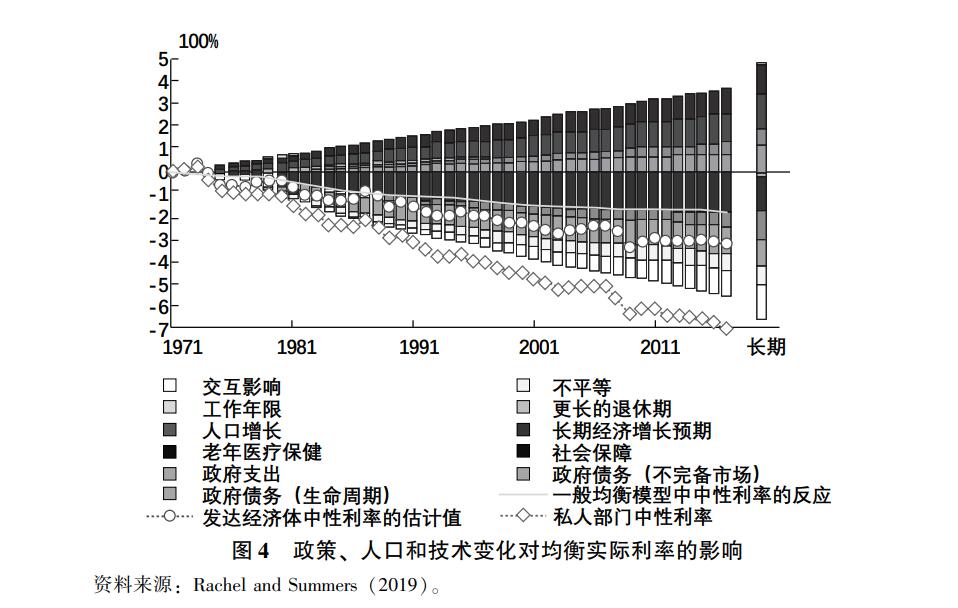

为了分析实际利率下降的原因,我们必须首先认识到,与实际利率相关性最高的那些因素,如政府的财政状况、社会保障支出的扩张、税后资本利润率的变化等,都发挥着重要作用。这些因素意味着,对工业化国家而言,在其他条件不变的情况下,中性实际利率本应下降约700个基点(Rachel and Summers,2019)。这表明私人经济结构发生了重大变化。雷切尔和萨默斯(Rachel and Summers,2019)对其中一些因素的作用进行了初步分解,如图4所示。

|

| 点击观看大图 |

目前我们看到的是,无论是基于金融危机还是基于货币政策选择或全球因素的解释,都不能合理地说明实际利率的下降。例如,实际利率的下降趋势在金融危机爆发之前就已经出现,而且在金融市场恢复正常之后继续下降。以加拿大为例,金融危机对加拿大造成的影响并不严重,金融机构也较为健康,但实际利率仍然出现了下降。

通常,对于货币政策能否在长期影响实际利率水平,经济学家是持怀疑态度的。异常宽松的货币政策经常体现为名义GDP的快速增长,但实际GDP增长率一直低于预期水平。如果将货币政策视为实际利率下降的主要驱动力,那么人们可能会预期短期实际利率的大幅下降和长期实际利率的小幅下降,但在现实中我们并没有观察到上述趋势。

雷切尔和萨默斯(2019)分析了全球因素对实际利率的影响。从工业化国家的整体情况看,经常账户的波动幅度很小。2005年,伯南克以著名的“储蓄过剩论”(savings glut)解释美国实际利率下降的原因(Bernanke,2005),当时美国出现了巨额经常账户赤字,虽然美国的实际利率持续下降,但在随后的10年中经常账户赤字规模还是下降了大约50%。

现有证据表明,储蓄倾向和投资倾向的结构性变化乃是实际利率下降的主要原因。正如萨默斯(2014)所说,导致私人储蓄上升的因素包括更长的退休期、不平等程度加剧以及不确定性上升。导致私人投资下降的因素包括劳动力增长放缓、资本使用效率不断提高(如Uber和Airbnb等企业的作用)、信息技术进步大大降低了对大规模资本投资的需求(如律师事务所的每位律师平均而言只需要更小的办公空间),资本品的相对价格大幅下降等。此外,企业市场势力的增强,以及企业向股东支付现金股利的压力加大,也可能导致投资的下降。

对实际利率偏低且持续下降的另一种解释则关注资产相对供给变化导致的风险溢价变化,例如卡瓦列罗等人(Caballero、Farhi and Gourinchas,2017)就是从这个角度论证的。不过,雷切尔和萨默斯(2019)对上述思路的重要性提出了质疑,并认为除政府债务之外的风险债务、房地产和股票等资产的必要回报率基本上与政府债务收益率是同步变化的。他们还提到了安全资产理论存在的其他问题,包括负的掉期利差和近年来政府债务供给的不断增加。另一种观点是,低利率反映了政府债务风险特征的变化,即从风险来源转变为风险对冲(Campbell、Sunderam and Viceira,2017),但短期利率的下降幅度(Beta值为零)与长期利率的下降幅度是一致的,因此这种观点的解释力也非常有限。

总之,无论导致低利率的确切原因是什么,都不会影响我们对财政政策的分析,只是在某种程度上解释了利率下降趋势的持续性。无论何种原因导致了利率下降,其重要后果都是限制了货币政策刺激需求和降低借贷成本的能力。

利率下降有三个重要含义:(1)由于货币政策稳定经济增长和金融体系的能力有限,此时财政政策必须发挥关键作用;(2)不能用传统的债务/GDP比率衡量财政的可持续性,而应该用名义或实际利息支付占GDP的比重来衡量;(3)许多公共投资项目都能收回或接近收回成本,而不投资这些项目的风险要大于小规模削减赤字的风险。下文将依次讨论这三个含义。

含义1:面对低利率现状,实施积极财政政策对实现充分就业和维持金融市场稳定至关重要

过去半个世纪以来的传统思想认为,货币政策的主要职能是稳定总需求和确保低通胀。这是支持有特定目标的中央银行保持独立性的基本经济理论。相比之下,当经济出现重大危机时,应当通过自动稳定器和相机抉择的刺激计划发挥财政政策的重要作用。财政政策主要通过改善微观经济效率、公平和平等,以及在避免“挤出”的前提下提高私人投资意愿。

如果货币政策难以发挥稳定经济或确保实现通胀目标的作用,上述思想就变得不合时宜。我们认为,只要利率继续保持在当前和预期水平附近,那么货币政策就难以发挥作用。此外,紧缩性财政政策会导致利率下降,进而导致杠杆率上升和资产价格泡沫,并最终危及金融体系稳定,这样的风险也确实存在。

低利率带来的挑战

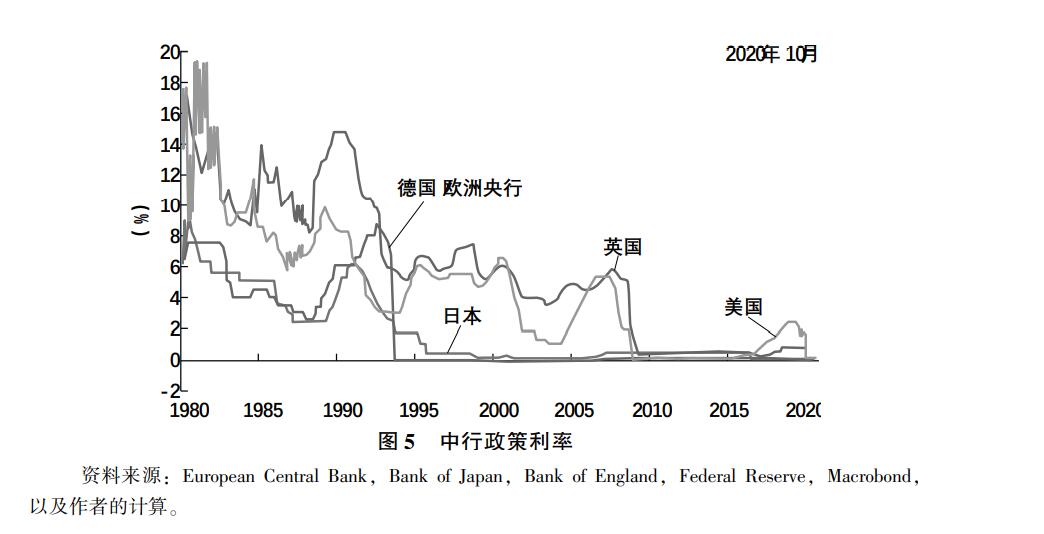

过低的均衡利率带来的第一个重要挑战就是对货币政策的约束。戴维·赖夫施奈德和约翰·威廉姆斯(David Reifschneider and John Williams)在2000年发表了一篇重要论文,预测联邦基金利率在5%的时间内将处于零下限。实际上,自该论文发表以来,联邦基金利率在38%的时间内都处于零下限。自2008年金融危机爆发以来,这一比例进一步上升到59%。在我们撰写本文之时,期权市场的情况表明,与当前的情况类似,5年后的名义利率有72%的可能性为零甚至为负。如图5所示,在最近几十年的大部分时间中,其他主要经济体(尤其是日本)的利率也一直处于有效下限水平(通常为负)。

|

| 点击观看大图 |

从美国的情况看,在新冠疫情暴发之前的九次衰退中,政策利率平均降低了630个基点。即使长期名义联邦基金利率达到联邦公开市场委员会预期的2.5%,市场也对此表示怀疑,与应对过去的衰退相比,如果允许利率下降到零以下,那么以货币政策应对未来经济衰退的空间也会大大缩小。从欧洲中央银行和日本银行的情况看,其应对未来经济衰退的空间可能会更小,事实上,它们都无法降息以应对当前的衰退,因为利率已经处于有效下限水平。尽管可以通过量化宽松政策、前瞻性指引(forward guidance)甚至收益率曲线控制等措施进一步降低利率水平,但此类措施的唯一作用就是导致期限溢价下降。鉴于当前利率水平已经很低,上述措施不太可能提高货币政策的效力。10年期国债利率为零时投资水平能提高多少?10年期国债利率为1%时投资水平又会降低多少?

如果不采取更为积极的财政政策弥补货币政策的无效性,那后果便是时间更长或程度更严重的经济衰退。此外,我们至少有理由认为,经济衰退会产生滞后效应,并通过影响劳动力市场以及随之而来的生产率下降影响潜在产出(Adler,2017;Oreopoulos、von Watcher and Heisz,2012;Yagan,2019;DeLong and Summers,1988)。

一个反事实例子可以告诉我们根据稳定总需求的目标制定财政政策的重要性。2010年,财政责任和改革国家委员会[通常被称为鲍尔斯-辛普森(Bowles-Simpson)委员会]建议推动平衡预算,尽管当时关于这一建议的具体内容存在诸多争议,但对预算平衡这一目标的利弊却鲜有争议。按照鲍尔斯-辛普森计划,在10年内平均每年财政紧缩的规模要达到GDP的4%左右。鉴于在大部分时间里失业率都超过可持续的非加速通胀失业率(NAIRU),这将对总需求产生不利影响。在这10年中的5年里,联邦基金利率一直处于下限水平,并且从未超过2.5%。因此,让利率保持在较低水平,以此在一定程度上抵消财政紧缩导致的总需求下降,这种观点是全然没有道理的。更有可能出现的结果只能是经济增长更加疲软,通胀率进一步低于目标水平。

当然,上面只是我们的一个假想例子。如果经济真的随之出现严重衰退,那么政府必定会实施财政政策。问题的关键是,在当前的经济环境下,财政政策必须以维持充分就业为目标。

第二个重要挑战与金融体系的稳定性有关。较低的利率往往诱导投资者购买风险更高的资产,提高杠杆率水平,随着追求高收益的投资活动增加,资产价格泡沫就会出现;低利率还将导致银行资本下降,但银行无法像降低贷款利率那样降低存款利率(如Borio、Gambacorta and Hoffman,2015;Dell'Ariccia、Laeven and Suarez,2017)。当利率处于下限时,购买资产成为中央银行支持经济增长的一种常见政策工具,但此时中央银行的资产购买行为可能会恶化上述情况(Bernanke,2020)。

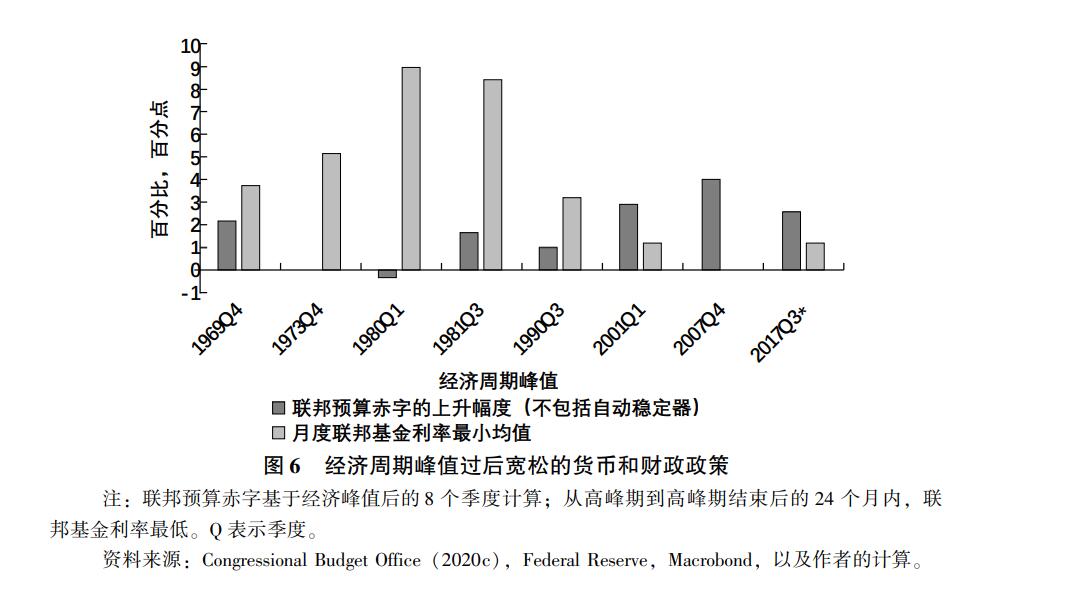

最后,过低的利率水平不仅使经济衰退期间的逆周期政策变得更为复杂,还可能使长期需求不足,进而导致经济即使没有衰退也无法实现正常增长。美国在2018—2019年的经历证实了上述观点。2018年和2019年是美国经济持续增长的第九年和第十年,在此期间出现了连续数月的就业增长,创造了新的就业纪录,失业率也处于相对较低水平。然而,这两年的宏观经济政策立场是与一场从中度发展至重度的衰退联系在一起的,如图6所示。2018年和2019年的财政政策刺激力度要大于自20世纪60年代以来大多数衰退年份的刺激力度,同时利率被下调至更低水平。正是这种公共政策支持而非私人需求的作用帮助美国经济以2.6%的速度增长。此外,即使采取了非常规的货币和财政刺激手段,美国的通胀率仍低于美联储设定的2%的目标。

|

| 点击观看大图 |

较低的均衡利率清晰地表明,经济将会陷入流动性陷阱,此时只有现实中不会出现的负利率能够让储蓄和投资实现均衡,这种情况在未来的经济衰退中将更加常见。2018—2019年的经历向我们展现了一种可能性:流动性陷阱不仅有可能出现在经济衰退期间,即使在经济正常增长和任何大于零的名义利率水平下,都可能出现可贷资金需求小于可贷资金供给的情况,此时经济增长停滞就可能成为一个长期问题。

对所有的主要发达经济体而言,目前中央银行制定的政策利率都为零或接近于零,此时货币政策几乎没有任何余地来刺激需求增加或快速缩小产出缺口。

低利率意味着各国必须采取财政扩张政策

人们对政府在经济低迷时期实施扩张性财政政策的主要担忧是,这将导致政府债务难以为继,尤其是对债务水平较高的国家来说,可能根本无力实施扩张性财政政策。这种担忧缺乏依据。至少各国经济总会在一定时间之后恢复到正常增长状态,推动税收增加或支出减少,进而使政府债务恢复到理想状态。更重要的是,一国甚至并不需要经历上述过程,因为当产出的提高超过债务的增加时,一国的财政可持续性就自然能够实现,其债务/GDP比率也将因此下降。(*1.在下一节中我们将讨论债务/GDP比率这一指标的局限性,此处我们使用该指标进行分析是因为它是本文所引文献的分析基础。)

国际货币基金组织(IMF)和经合组织(OECD)等机构近期的一系列学术研究表明,在经济增长低迷的国家实施扩张性财政政策可以降低债务/GDP比率。德龙和萨默斯(DeLong and Summers,2012)的研究表明,扩张性财政政策可以使GDP增长超过债务增长,进而导致债务/GDP比率下降,但有短期时滞。上述观点得到了奥尔巴赫和格罗德尼申科(Auerbach and Gorodnichenko,2017)的经验研究的支持,基于发达经济体的面板数据,他们在模型中引入了不同类型的财政冲击变量,并发现“在经济增长低迷的国家,实施财政刺激政策可能有助于提高财政的可持续性(以债务/GDP比率和信用违约掉期利差度量)”。

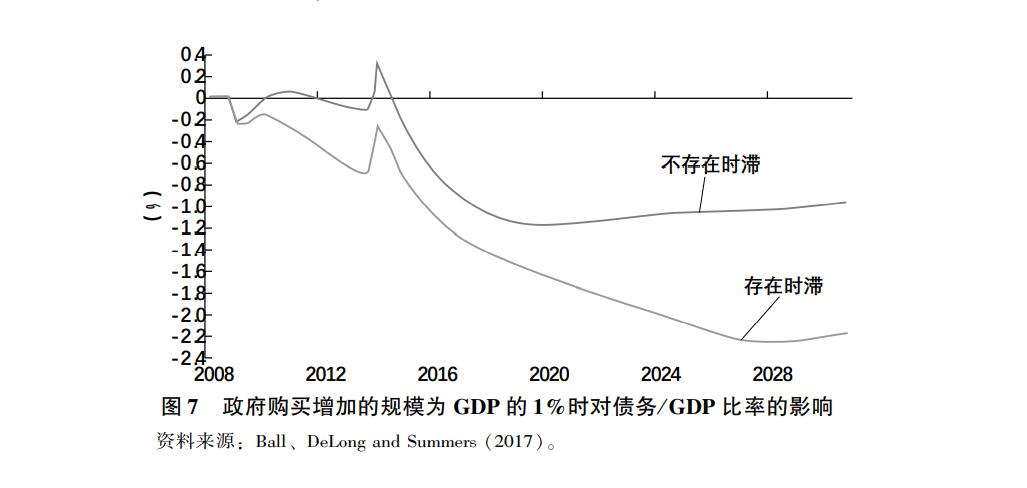

大多数宏观经济模型都具有以下特征:对利率处于零下限的萧条经济体而言,财政扩张措施可以提高财政的可持续性。利用国家研究所的全球经济计量模型(National Institute's Global Econometric Model,NiGEM)和财政模型(Fiscal Maquette,FM),经合组织(2016)的研究表明,增加公共投资降低了大多数发达经济体的债务/GDP比率。国际货币基金组织在有关需求政策的研究中得到了类似的结果(Gaspar、Obstfeld and Sahay,2016)。 基于美联储经济学家构建的FRB-US模型,鲍尔、德龙和萨默斯(Ball、Delong and Summers,2017)发现,财政刺激措施的规模每增加1个百分点,20年后债务/GDP比率就会下降2.2个百分点,如图7所示。

|

| 点击观看大图 |

奥尔巴赫和格罗德尼申科(2017)发现,当债务处于较高水平时,其分析结果仍然成立,这一发现回应了OECD模型的结果,即没有证据表明债务水平与财政政策可持续性之间存在任何关系。一般而言,一国的债务水平越高,增长率和利率之间的差异对其财政状况的影响就越大,同时刺激政策的成本对债务动态变化的影响就越小,如标准的债务动态方程式所示:

|

| 点击观看大图 |

其中,Debt为债务,r为实际利率,g为实际GDP增长率,基本赤字(Primary Deficit)为非利息支出和税收之间的差额。如果财政刺激政策在导致利率上升的同时可以在更大程度上提高经济增长率,那么与低债务经济体相比,财政刺激政策对高债务经济体的债务动态将产生更显著的有利影响。

对于利率处于有效下限的萧条经济体而言,是否实施财政扩张政策,并不取决于债务/GDP比率能否下降。即使债务/GDP比率没有下降,财政扩张政策也很容易通过成本收益检验,尤其是当我们考虑到财政政策的动态成本小于静态成本,有时候甚至是负值,那么财政扩张政策的净收益将会更大。

自动衰退保险的重要性

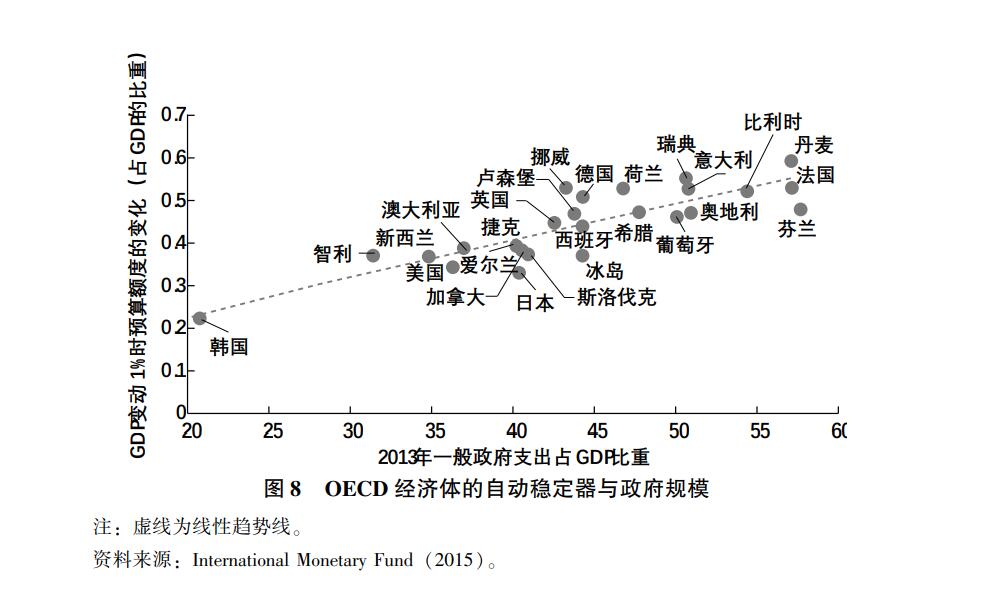

随着货币政策的作用在当前的情况下越来越受限,政府不仅需要实施相机抉择型财政政策,同时还需要进一步完善自动稳定器,尤其是对美国等自动稳定器薄弱的国家来说更是如此。自动稳定器指的是当经济增长乏力时能够自动发挥作用的支出增加或减税。例如,当失业率上升时,劳动税支付(labor tax payments)自动下降而失业保险金会自动上升。如图8所示,自动稳定器的规模通常与政府规模有关。但从过去一段经济疲软期的情况看,一些自动稳定器规模较大的欧洲国家在实施相机抉择型财政紧缩政策的同时,会取消这些机制。

扩大自动稳定器规模的一种方法是同时增加税收和扩张社会福利。另一种方法是当出现特定的宏观经济事件(如失业率上升到一定水平以上)时,触发额外的援助机制(Boushey、Nunn and Shambaugh,2019)。这种自动衰退保险包括:国家向经济低迷地区的地方政府提供转移支付,提高失业保险金,或提供其他转移支付,例如营养援助计划,甚至全民现金转移支付。

|

| 点击观看大图 |

制定更多的自动或有政策(automatic contingent policies)有如下四个理由:第一,这类政策可以克服政治因素对相机抉择型财政政策的限制,例如因认识时滞或政治辩论导致政策实施不及时,或者由于政治体制自身惰于变革而导致政策过早退出,从而减轻经济衰退的程度,加速经济复苏;第二,可以因地制宜实施自动或有政策。例如,以州政府或其他地方政府的特定经济措施为基础,在急需援助的环节提供最大支持,如应对地区性的经济衰退;第三,这些政策通常具有微观经济意义。例如,失业保险的最优水平取决于失业率水平,因为当失业率上升时,失业保险降低人们求职意愿的道德风险问题将趋于消失,而平滑消费的重要性将上升(Baily,1978;Chetty,2008);最后,这些政策可能有利于其他重要事项的落实,例如,向州和地方政府提供援助可以防止教育经费的减少(Fiedler、Furman and Powell,2019)。

以中性预算的方式推动总需求进一步增加

虽然存在着大量赤字,但世界各国的利率基本上都处于下限水平,在这种情况下,实现充分就业需要的不仅仅是货币政策,这一点毋庸置疑。然而,一个值得我们担忧的问题是,如果扩张性财政政策导致了债务的过度积累,那么财政政策就难以持续。我们已经指出,扩张性财政政策实际上可以通过刺激经济增长和增加税收来降低债务/GDP比率。还有另一个关键是财政政策有可能在不增加赤字或不提高政府债务水平的情况下实现刺激需求的目标。

首先,财政政策可以利用平衡预算乘数的优势,这是因为随着时间的推移,支出乘数要比税收乘数更大(Haavelmo,1945)。其原因在于,支出增加1美元,对应于需求提高1美元,而税收是以作为储蓄的资金来支付的,尤其是在强累进增税的情况下。一个合理的估计是,通过向高收入家庭征税来融资的支出对经济的刺激作用至少是债务融资型支出的一半。

其次,财政政策可以朝着更累进的方向变革。导致利率下降的原因之一是不平等程度的不断上升,这给储蓄倾向更高的高收入家庭带来了更多的收入。在任何给定的利率水平下,试图降低不平等程度都会导致国民净储蓄的下降,而净储蓄的下降通常被视为不利于经济增长,但在当前的情况下净储蓄的下降却是受人欢迎的(Koo and Song,2016)。请注意,一般来说,规模较大的政府通常乐于采取累进的财政政策,因此第一条和第二条建议是关联在一起的。

最后,对退休、医疗保健、大学教育以及其他大规模但不确定的需求提供公共支持,可以减少生命周期储蓄和预防性储蓄,从而刺激了消费需求。凯恩斯在二战期间访问美国时指出,当时刚刚建立起来的社会保障制度的一个重要优点就是有利于稳定需求水平。在任何情况下都能以现收现付(pay-as-you-go)的方式扩大公共支持,不会改变短期或长期赤字水平。

含义2:低利率使衡量国家财政状况的新指标成为必要

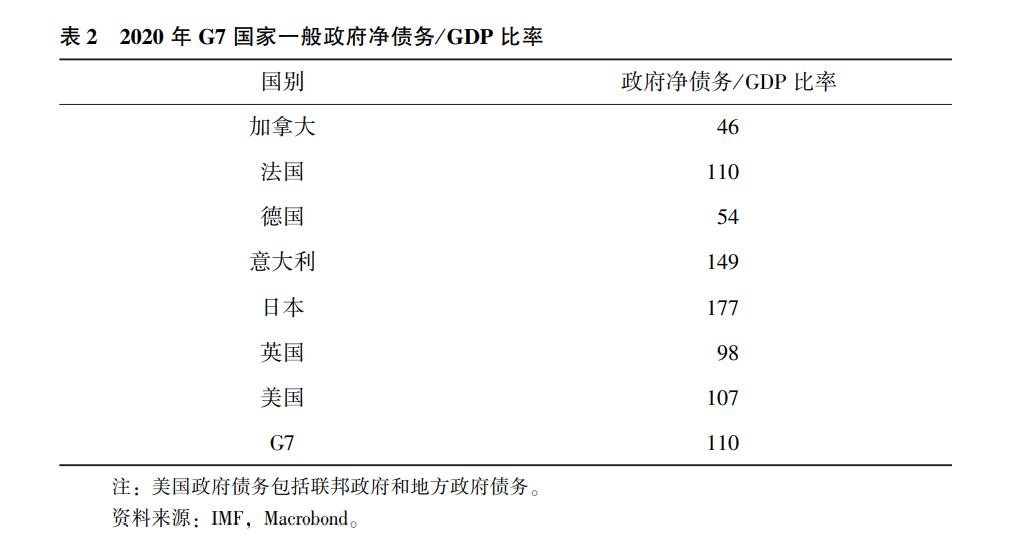

政策制定者通常用债务/GDP比率衡量国家的财政状况,并使之体现在财政政策的实施规则中。近期世界各国的债务/GDP比率上升引起了部分人的担忧,如G7国家的债务/GDP比率已经超过100%(表2)。

|

| 点击观看大图 |

债务水平一直是公共政策的一项重要指标,但利率不断下降导致该指标出现了一定的问题。例如,1992年的《马斯特里赫特条约》将欧元区国家的债务/GDP比率上限设定为60%。当时10年期德国债券的名义利率为7.8%,实际利率约为5%。2019年,德国10年期债券的名义利率下降至-0.2%,实际利率约为-2%。按照1992年的利率水平计算,一个债务/GDP比率为60%的国家需要支付的利息大约相当于GDP的5%。今天,对债务/GDP比率为177%的日本来说,政府需要支付的利息大约相当于其GDP的0.2%,而债务/GDP比率为107%的美国需要支付的利息大约相当于其GDP的2.0%,对上述两国来说,经通胀调整后的实际利率为负或接近于零。如果说1992年时将债务/GDP比率的上限设定为60%是合理的,那么今天的情况则截然不同。相反,现在设定高于60%的债务上限是更合理的选择。这个例子生动地说明债务/GDP比率这一指标为何存在缺陷,此时应该用其他替代性指标衡量国家的财政状况。重要的一点是,其他度量指标表明,随着与低利率水平有关的债务可持续性得到提高,债务规模增长问题就显得不那么重要,因此,当前政府的财政状况要好于几十年前的情况。

不再采用债务/GDP比率是更广泛地重新评估财政状况的一部分,因为在经济增长率通常超过利率水平且很可能在未来继续保持这种趋势的经济体中,当前的债务和赤字状况就不再那么重要(Elmendorf and Sheiner,2017;Blanchard,2019;Furman,2016;DeLong and Summers,2012)。

债务/GDP比率这个指标存在三个缺陷,导致它在衡量一国财政状况时具有一定的误导性,这三个缺陷分别是:

1.这一指标忽略了随时间推移债务可以逐步得到偿还的事实。债务是一种存量(某个特定时点的估计量,不需要立即偿还),而GDP是流量(基于离散时间段进行计算)。存量对存量视角比较的是债务和未来无限期GDP的现值。当利率水平较低时,未来GDP的现值会更高,因此随着时间的流逝,债务也将更加可控。

2.这一指标忽略了利率的作用。实际上,当实际利率水平较低时,既定债务规模的成本更低。存量对存量视角需要测算无限期GDP的现值,这一测算是高度推测性的,因为它要求我们知道无限期内的经济增长率和利率水平。相比之下,流量对流量视角比较的是当前的债务利息支付水平与当前的收入水平,从而使我们可以了解债务的可持续性。

3.这一指标本质上是一个“向后看”(backward-looking)的概念。实际上,公共债务是一个国家自成立之初就不断积累起来的赤字总和(金融交易活动对公共债务略有影响)。 公共债务既不反映已经规划好的未来政策的影响,例如养老金支付,也不反映可能实施的未来政策的影响,例如应对未来紧急情况的支出。它也不体现以未来增加税收或削减支出的方式解决不断变化的债务隐忧的能力。

在接下来三个小节的内容中,我们将更详细地讨论上述问题,并说明以更一致的指标度量财政状况如何显著影响了我们对财政可持续性的理解,进而得出一个明确的结论:当今大多数发达经济体的财政状况都要好于20年或30年前,虽然彼时这些经济体的债务水平要比现在低得多。

无需过多关注债务问题:存量对存量视角

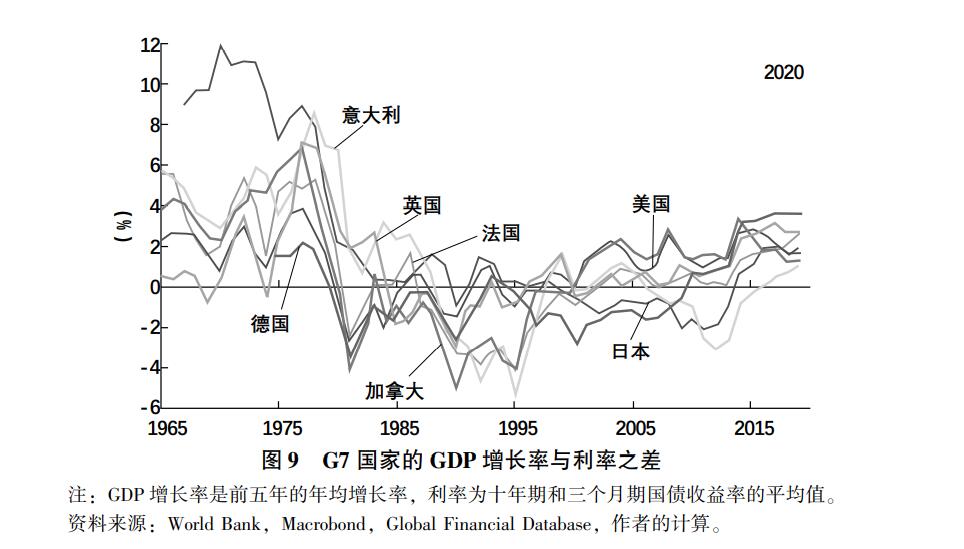

尽管利率水平急剧下降,但经济增长率下降的幅度要小得多。这导致过去30年中所有G7国家的经济增长率和利率之差都在上升,并且所有G7国家的这一差额都远大于零,从意大利的1.1%到德国的3.7%(图9)。经济增长率大于利率水平并非例外,而是一种常态,自1871年以来大约2/3的时间里美国的经济增长率都要高于利率,其他主要经济体在多数时间里也是如此(Blanchard,2019)。

|

| 点击观看大图 |

当经济增长率大于利率时,GDP的现值无限大。这意味着随着时间流逝,经济增长率将超过其债务及债务利息的增长率,并导致债务最终消失。从存量角度看,此时债务存量占GDP存量现值的比重为0%。对大多数G7经济体来说,这一财政状况比20世纪90年代初的财政状况好得多,彼时,它们的利率大大高于经济增长率,因此GDP现值是一个有限值,而债务与GDP现值之比是一个正的百分数。

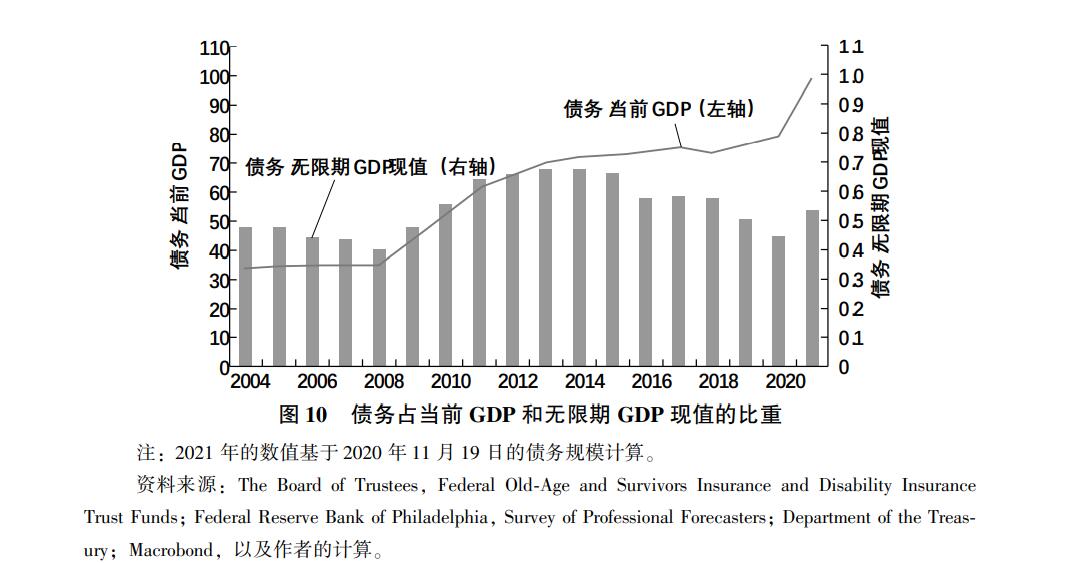

当然,利率可能会上升,而经济增长率也可能会下降,在这种情况下,GDP现值可能是一个有限值。美国社会保障信托基金定期对美国无限期GDP进行系统性度量。但对无限期GDP的任何估计都是高度猜测性的,并受到大量不确定性因素的影响。虽然我们对上述度量的某些具体假设存在疑问,但这一方法仍然为我们提供了一个有用的基准,可以借此评估美国在各个时点的债务状况。

根据最新发布的《社会保障信托基金报告(2020)》,2020年1月1日美国无限期GDP的现值为3 800万亿美元。截至2020年11月19日,公众持有的美国联邦债务为21.2万亿美元。将上述日期调整到相同的一天,此时计算出的债务占无限期GDP现值的比重为0.5%。换句话说,如果税收收入增加相当于GDP的0.5%,或支出下降相当于GDP的0.5%,那么美国政府就足以偿还全部债务。虽然债务与当前GDP的比率几乎增加了两倍,但债务与无限期GDP现值的比率还是要小于或接近于决策者过去预期的水平。

我们可以进一步拓展上述思维。例如,如果r-g从1.0%下降到0.5%,GDP的现值会翻一倍,因此,相对于未来GDP的存量,债务的可持续提高了两倍。1990年以来,在G7的中位经济体中,r-g实际下降了5%,相比之下,r-g下降0.5%要小一个数量级。

|

| 点击观看大图 |

无需过多关注债务问题:流量对流量视角

流量对流量视角依赖于对无限期未来的财政状况进行高度不确定的外推。为了避免这种问题,我们可以采用另一种度量方法,即比较每年的债务利息支付与每年的GDP流量。当然,利息支付和GDP这两个变量是相关的,因为较低的利率将提高GDP现值,同时从长期看,低利率还有利于政府清偿债务。

更恰当的一个分析指标是实际利息支付占GDP的比重。通过将债务的实际利息支付与GDP规模做比较,就剔除了通胀的影响。类似地,这一指标也可以理解成名义利息占GDP的比重减去因通胀而减少的那部分债务占GDP的比重。具体公式为:

|

| 点击观看大图 |

其中Real Interest为实际利率,Interest为名义利率,Inflation为通胀率,Debt为债务。在应用这一概念时,我们用五年平均值来平滑通胀,这一数值更接近于与实际利率相关的预期通胀的概念。如我们所知,当其他条件相同时,如果一国名义利率下降,通胀上升,名义GDP上升,或债务规模上升,那么实际利息支付占GDP比重就会下降。债务增加之所以也会产生上述效果,是因为债务/GDP比率越大,实际债务规模将因通胀而下降,该经济体也将因此受益。

从分析的角度看,更有意义的是实际利息支付占GDP比重而不是更常使用的名义利息支付占GDP比重。例如,考虑两个经济体,债务/GDP比率均为100%,名义利率均为4%,此时两个经济体的名义利息支付占GDP比重均为4%。现在假设第一个经济体的通胀率为零,第二个经济体的通胀率为4%。为简单起见,假设两个经济体的实际经济增长率均为零。对第一个经济体而言,其实际利息支付占GDP比重为4%,这也是该经济体为了稳定债务/GDP比率而需要增加税收或降低非利息支出的规模。相比之下,第二个经济体的实际利息支付占GDP比重为0%,因此无需通过提高税收或削减非利息支出来弥补其债务成本,这是因为第二个经济体的通胀使其债务减少了与名义利息支付相等的规模。

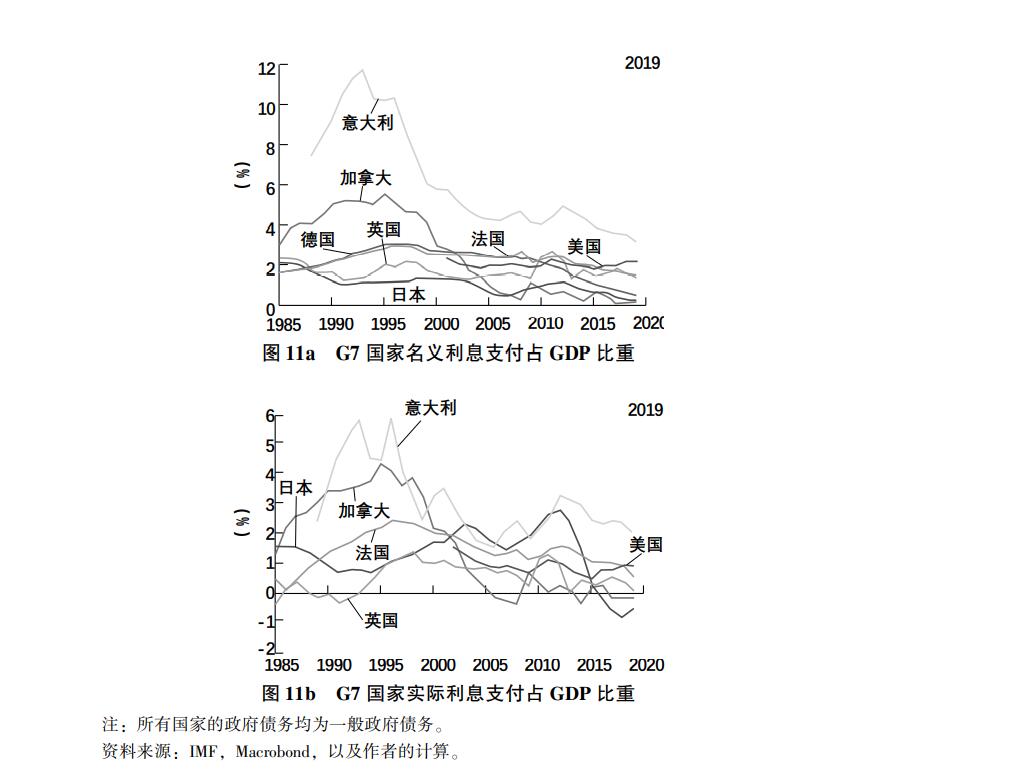

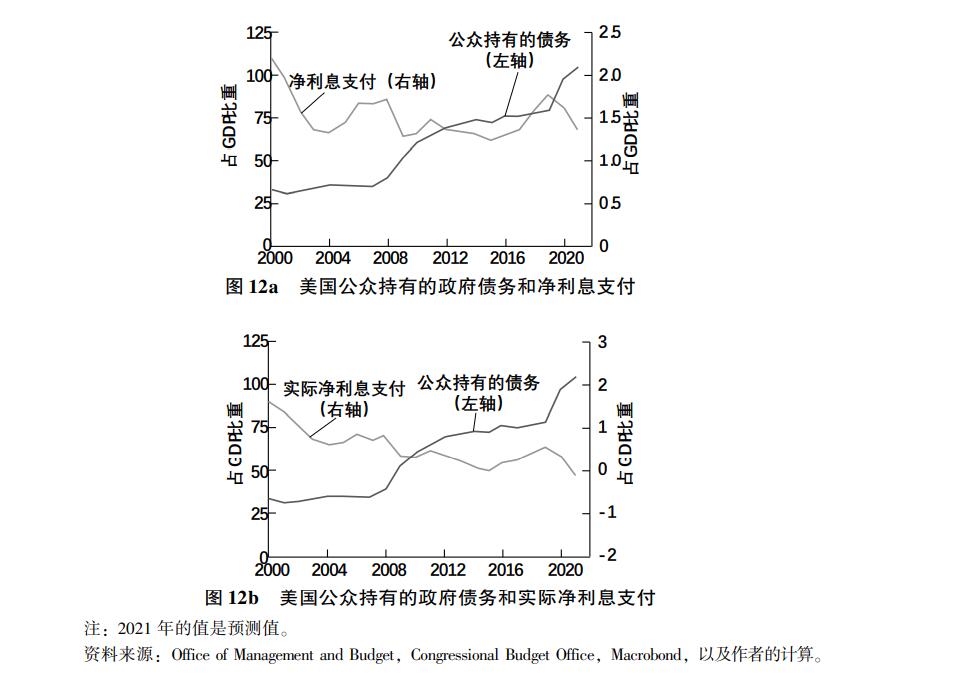

从G7经济体的情况看,相比数十年前,名义利息支付和实际利息支付占GDP比重均出现了下降(图11a和11b)。(*1.这些数字展现了一般政府的净利息支付,对美国而言,一般政府包括联邦政府、州政府和地方政府。)

点击观看大图

美国过去20年的经验为我们提供了一个生动的例子来比较流量对流量视角与存量对流量视角在解读债务状况时究竟有何不同,前者更具分析意义,而后者具有一定的误导性。2000年美国联邦债务/GDP比率为34%,这一水平与战后债务的低点水平较为接近。从2000年开始,债务/GDP比率几乎呈现单调上升趋势,增加了大约两倍。与此同时,名义利率和实际利率都下降了,这导致名义利息支付与实际利息支付占GDP比重也呈现单调下降趋势,并朝着图12a和12b所示区间的下限移动。

|

| 点击观看大图 |

专栏I 调整债务和利息支付以反映联邦政府完整的资产负债表

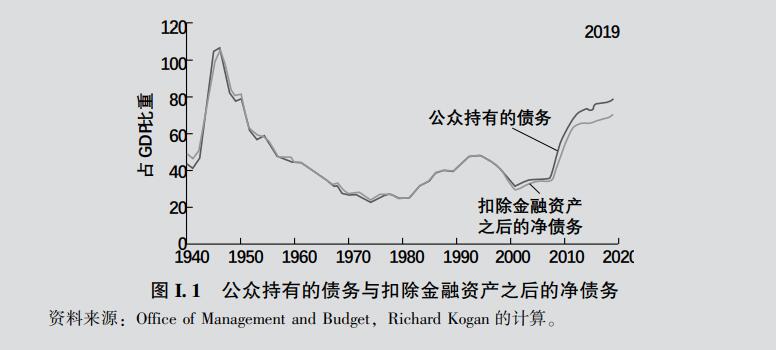

本文中使用的联邦债务和净利息数据遵循美国记录惯例(scorekeeping conventions),与经济意义上的相关概念有所出入。除了负债之外,美国联邦政府还拥有一定的金融资产,其中规模最大的一项资产是学生直接贷款,第二大项是国库现金。对评估财政可持续性和宏观经济影响而言,恰当的债务概念应该是扣除掉上述金融资产之后的公众持有的债务规模。正如国会预算办公室(CBO,2020d)解释的那样:“与公众持有的债务这一概念相比,扣除金融资产后的债务这一概念还可以让我们更全面地了解政府债务对信贷市场的总体影响。当政府以负债方式发放将来会收回的贷款时,总体信贷供给水平本质上没有发生变化。因此,发行这类债务不会像以其他目的发行的债务那样,挤出或取代私人部门发行的债务。”例如,如果联邦政府不是对私人学生贷款提供担保,而是直接发放贷款,其财政状况和风险基本上不会变化,所不同的是公众持有的债务增加了。图I.1显示了公众持有的债务与扣除金融资产之后的净债务之间的差异,这一差异随着时间的推移不断增长,目前约为9%。

|

| 点击观看大图 |

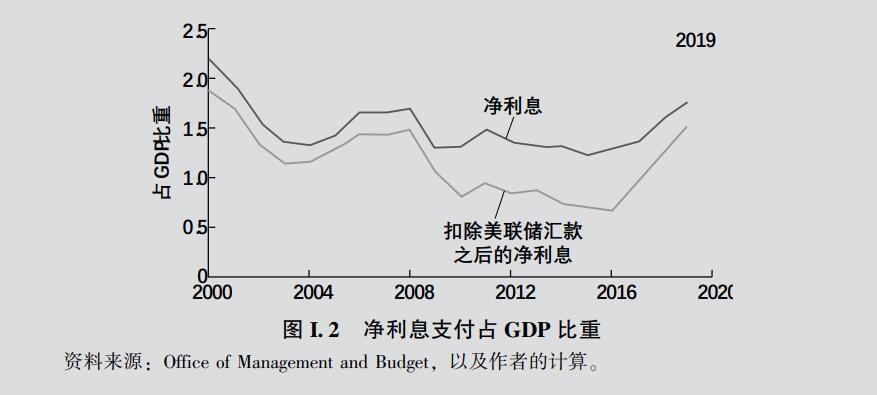

联邦预算将“净利息”大体上定义为国债利息,同时根据其他联邦机构支付和收取的其他利息进行调整(例如,来自国家铁路退休投资信托的股权收益抵消了部分净利息)。显然,美联储是一个联邦机构,但该数据并未将美联储视为联邦政府的一部分,因此,我们应该综合考虑财政部以及美联储的资产负债表,在此基础上分析财政可持续状况和宏观经济影响。换言之,财政分析不应计入美联储持有的国债,但应计入美联储的准备金,因为这些准备金实际上是短期计息债务。2019年,美联储通过其持有的国债和抵押证券赚取了1030亿美元利息,同时对准备金支付了410亿美元的利息。620亿美元的利息差异反映了美联储从长期资产中获得的利息高于其短期债务支付的利息,其中550亿美元的利息差异汇入了财政部。因此,联邦政府的合并净利息应减去美联储汇给财政部的利息差异,这些汇款目前被错误地归类为收入(或收入项目)而不是净利息。图I.2显示了最近一段时期内净利息与扣减美联储汇款后的净利息。在未来几年的时间里,随着美联储扩张其资产负债表,两者之间的差距可能会进一步扩大,但根据国会预算办公室最新的预测,到2030年,这一差距占GDP比重将回落至0.2%(CBO,2020a)。

|

| 点击观看大图 |

展望:未来10年债务不会激增,利息支付也处于适中水平

债务/GDP现值比率和实际利息支付占GDP比重都是一致且有意义的指标,相比债务/GDP比率这一很大程度上不一致的指标更为可取。但上述三种指标都有一个相同的缺点,即难以反映未来财政状况的变化轨迹,这些变化有可能使过去积累的债务问题微不足道。

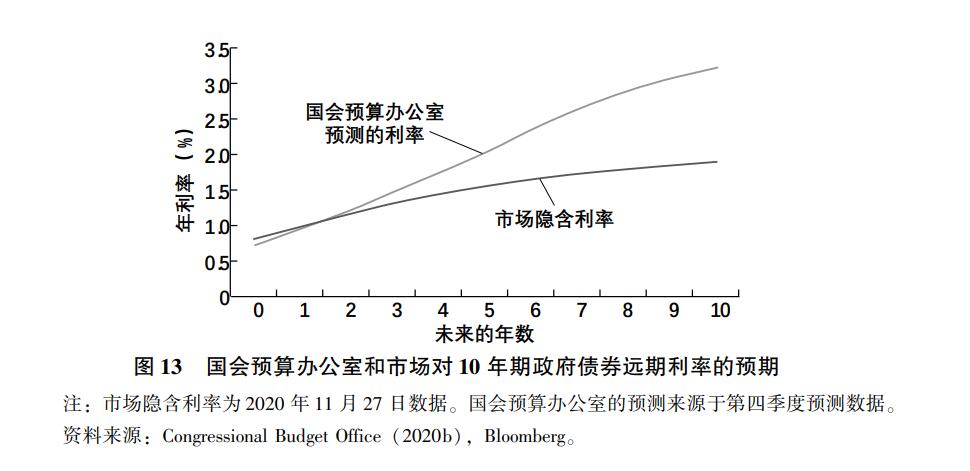

展望未来,利率可能在目前的极低水平上有所提高,国会预算办公室预测的利率上升幅度要超过金融市场预期的水平(图13)。国会预算办公室预计社会保障和医疗支出也将增加,同时税收占GDP比重也将增加。

|

| 点击观看大图 |

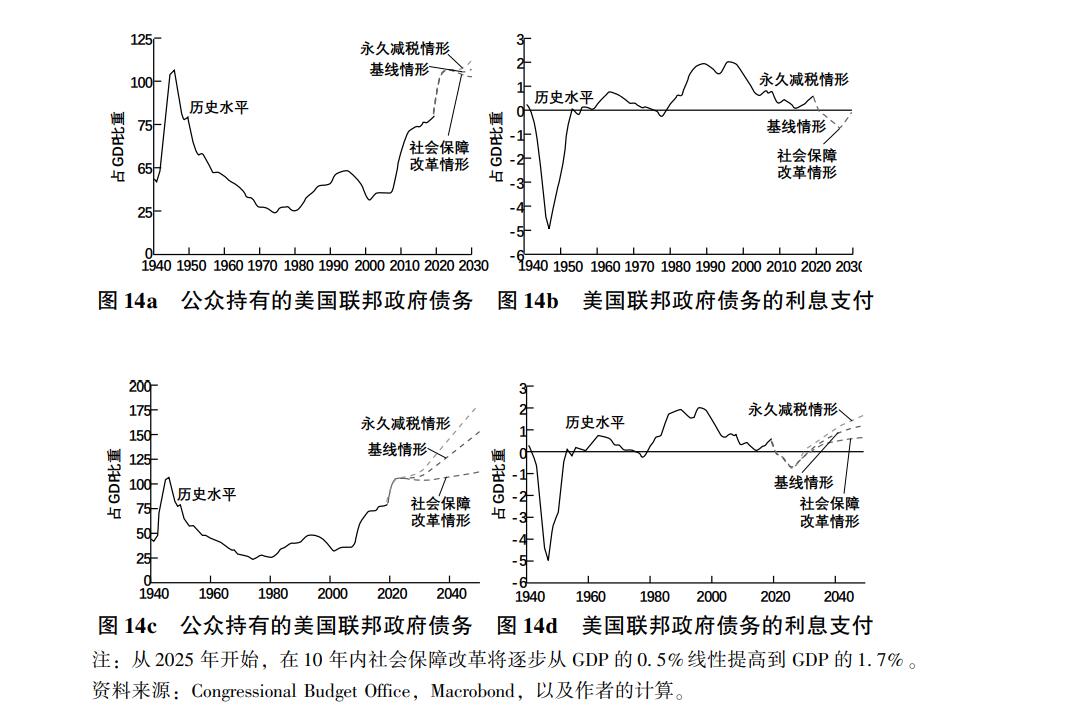

从美国的情况看,最新的预测显示债务规模将会增加,但在达到更高水平之后会趋于稳定(图14a)。实际利息支付占GDP比重将比较低,但会在10年预算窗口期末上升(图14b),不过这一比重最终仍将远低于其历史平均水平。估计值是依据如下三种情况得出的:第一种预测基于国会预算办公室最新的基线预测,该预测值基本上假设现行法律保持不变;第二种预测假设2017年减税措施将永久持续;第三种预测在保持现行法律不变的前提下,假设政府会推进社会保障改革(本着Blahous 2017年关于适当基线的精神)。(*1.社会保障信托基金预测,根据美国现行法律,社会保障和联邦医疗保险(Medicare)信托基金的资金将分别于2034年和2026年耗尽,之后将不能全额支付(The Board of Trustees, Federal Old.Age and Suvivor Insurance and Federal Disability Insurance Trust Fund,2020;The Board of Trustees,Federal Hospital Insurance and Federal Supplementary Medical Insurance Trust Fund,2020),根据国会预算办公室的预测,上述时间分别为2031年和2024年(CBO,2020f)。现行法律本质上要求必须对社会保障进行改革,如同1983年社会保障信托基金的资金耗尽时一样。与之前信托基金资金耗尽时突然削减福利不同,现行法律的基本做法是逐步调整,从2025年调整规模占GDP的0.5%开始,到2035年及以后增长到GDP的1.7%。这一规模相当于社会保障信托基金估计的社会保障缺口的现值。这是依据现行法律做出的保守预测,因为它不包括联邦医疗保险,并且小于国会预算办公室在现行法律下所做的预测。因此,与国会预算办公室的基线预测相一致的任何预测都表明,保持现行法律不变会使债务和利率水平都低于本文的预测值。)

图14c和图14d展现了三种情形下未来30年联邦债务和利息支付情况,但正如下一节讨论的那样,目前为止的预测都具有非常高的不确定性,不足为今天的决策者借鉴。有关这些预测的详细信息,请参见附录。

上述基线预测可以用于评估未来财政状况的变化轨迹,但由于假定了法律或政策不变,所以这些预测无法回答政府债务是否可持续的问题,也不能告诉我们通过一定的变革能否实现财政可持续性。美国的税收占GDP比重为31%,远低于经合组织37%的平均水平,与经合组织的最高税收收入占比57%(挪威)也相去甚远。过去大部分时间里美国的税收都要高于今天的水平,而美国国家财政责任委员会(National Commission on Fiscal Responsibility,2010)也曾建议将税收提高至历史水平。从上述意义上讲,根据定义,美国的财政状况是可持续的,实际上,美国政府持有的资产至少相当于GDP的几个百分点,可以根据需要对资产加以利用。相比之下,税收较高的国家采取这种方式的空间就比较小。以法国为例,由于法国已经非常接近拉弗曲线的顶部,因此用增加税收的办法填补财政缺口的空间就会更小。对债务可持续性的分析不仅要考虑法定的征税规模,还需要考虑征税的能力。

|

| 点击观看大图 |

在下一小节的内容中,我们将分析前瞻性预测存在的一个重要问题,即高度不确定性带来的约束。

预算预测具有高度不确定性,尤其是对未来几十年的展望

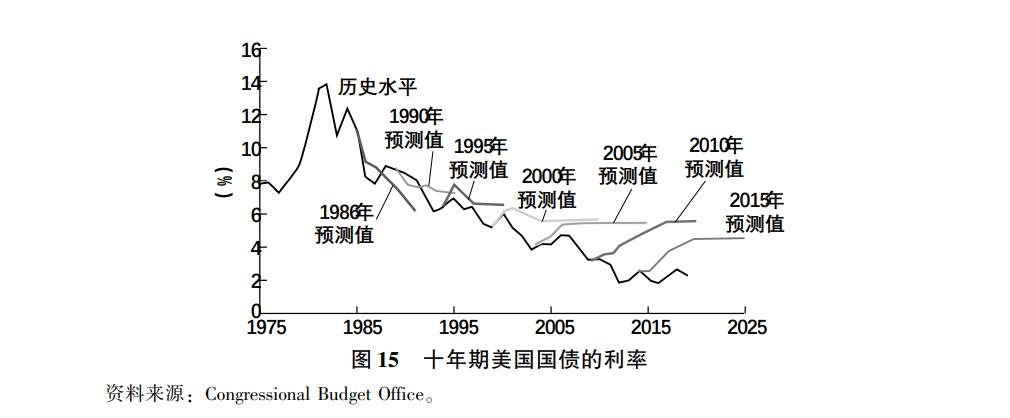

预测财政赤字和债务都非常困难,并且通常伴随着较大的标准误差,这一方面源于经济变量,如经济增长和利率发生意外变化;另一方面源于“技术性”因素,如医疗保健的成本和征税效率。考虑到所有的不确定因素,国会预算办公室的预测工作非常优秀。自1984年以来,国会预算办公室对赤字和债务的预测基本上没有偏差,因为其预测误差趋于平均化,经过他们一直不曾努力预测的法律变动的调整后,并没有出现其一半的预测值过于乐观或过于悲观的情形(CBO,2019a)。相比之下,国会预算办公室对净利息支付占GDP比重的预测则出现了系统性高估,这很大程度上是因为国会预算办公室对利率的预测(如同其他预测者一样)一直过高,如图15所示。

|

| 点击观看大图 |

但是,国会预算办公室的预测误差在两个方向上比较大,并且随时间推移在增大。表3分别列出了国会预算办公室和本文作者对赤字和债务的预测值,其中第二列和第四列给出的是2/3误差区间(two-thirds error band)内的国会预算办公室的预测值,第三列和第五列给出的是90%置信区间内本文作者的预测值。

|

| 点击观看大图 |

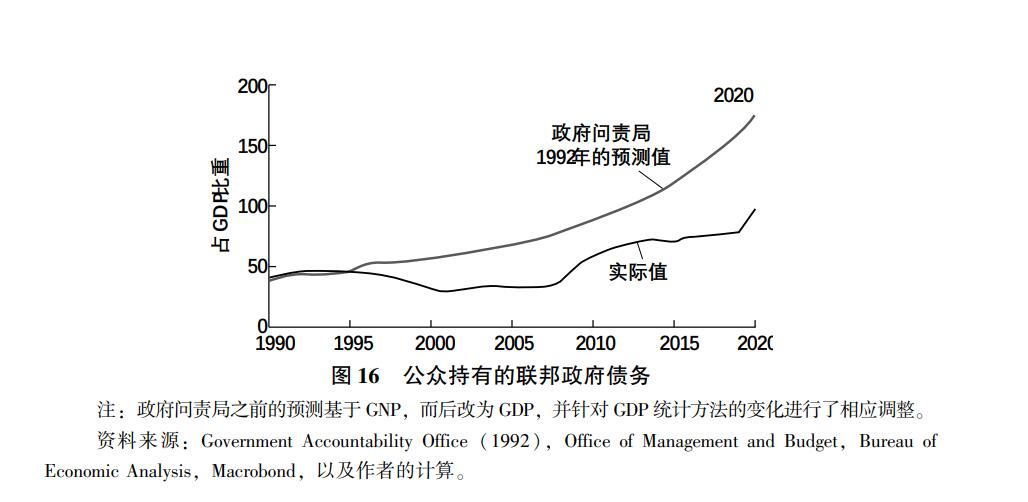

国会预算办公室不会评估长期预测的精确度,部分原因在于缺乏这种评估所需的数据。此外,关于超长期的财政预测非常少,仅有的长期预测也因为误差随时间推移增大而变得不可信。最早的长期财政预测是由政府问责局(Government Accountability Office,GAO)于1992年做出的,根据这一预测,到2020财年末债务/GDP比率将达到177%,这一数值比实际比率高出77%(图16)。此外,自1992年以来颁布的法律可能导致了净债务增加,因此政府问责局的经济预测误差和技术预测误差甚至大于该估计值。

|

| 点击观看大图 |

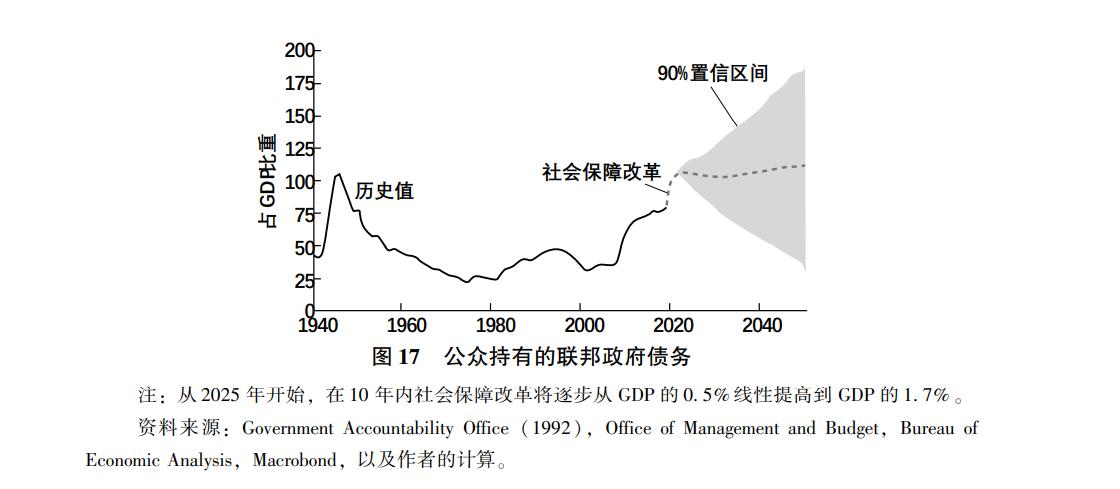

作为评估预测误差的一种粗略方法,我们保守地假设债务预测值的标准差随时间线性增长,以反映赤字预测误差随时间推移逐渐变大而导致的不确定性增加。因此,对债务/GDP比率进行30年的预测将产生如图17所示的误差区间。(*1.90%的不确定区间是基于10000次蒙特卡洛模拟得出的结果。该模拟利用的分布假定平均而言不存在债务预测误差,同时根据国会预算办公室在第一年至第六年的预测误差中观察到的线性关系,假定每年债务预测误差的标准差随时间推移逐渐变大。)换句话说,假设减税政策到期并且社会保障改革得以推进,那么我们可以预期债务/GDP比率在2050年将达到112%,这一比率以2/3的概率落入66%—157%的区间,以90%的概率在33%—190%的区间。

|

| 点击观看大图 |

不确定性对当前政策制定的影响取决于两个因素。首先,我们今天采取措施的代价有多大?在多大程度上是不可逆的?如果今天采取措施的代价非常高,例如,不可逆转地减少儿童的受教育机会,那么在面对不确定性的情况下,最好推迟采取行动,直到消除更多的不确定性(Dixit and Pindyck,1994)。其次,继续等待的成本有多大?如果人们希望政府在增加税收方面采取措施,但实际上没有行动而是选择继续等待,那么这将导致未来更大规模的增税,因此不能有效地平滑税率(Barro,1979),尽管在实践中等待的成本可能相对较小,尤其是对于那些距离拉弗曲线顶端较远的国家来说成本可能会更低。相比之下,如果人们希望政府在支出方面采取行动,那么选择等待可能就会更受制约。这是因为政府难以发布使人们调整自身计划的公告,例如,即使在得知社会保障的常规退休年龄(Normal Age of Retirement for Social Security)延迟之后,人们几十年来对这项政策的理解或调整行动也并不多。

总体而言,预测中存在的不确定性告诉我们,决策者不应过分重视未来10年或更长期的预测,也不应该根据高度不确定和可能不准确的预测,尤其是以后很容易做出调整的预测,提前推行重大变革。

专栏Ⅱ:用财政缺口度量财政状况

财政缺口是衡量财政状况的另一种指标,旨在避免其他指标存在的三个缺陷:存量与流量之间脱节、利率下降以及需要前瞻性判断。财政缺口最早由劳伦斯·科特里考夫和艾伦·奥尔巴赫(Laurence Kotlikoff and Alan Auerbach)提出,并由政府机构(如CBO,2019b)和部分学者(如Auerbach、Gale and Krupkin,2019)定期更新。财政缺口这一概念意味着基础财政收支的即时性和永久性变化,要么通过立即增加税收,要么通过立即减少非利息支出,这对于在一段时间内将债务/GDP比率稳定在当前水平而言是必要的。因此,财政缺口这一概念不仅包含有关过去债务的信息,还包含有关未来基础赤字、GDP和利率的信息。

财政缺口相比债务/GDP比率是一个更有意义和更实用的概念。但这一概念也存在三个问题:首先,与名义利息支付占GDP比重或实际利息支付占GDP比重等指标不同,财政缺口没有提供跨时间、跨国家甚至在某个时间点可供使用的客观度量标准,因为这一指标依赖于对不确定未来的预测。

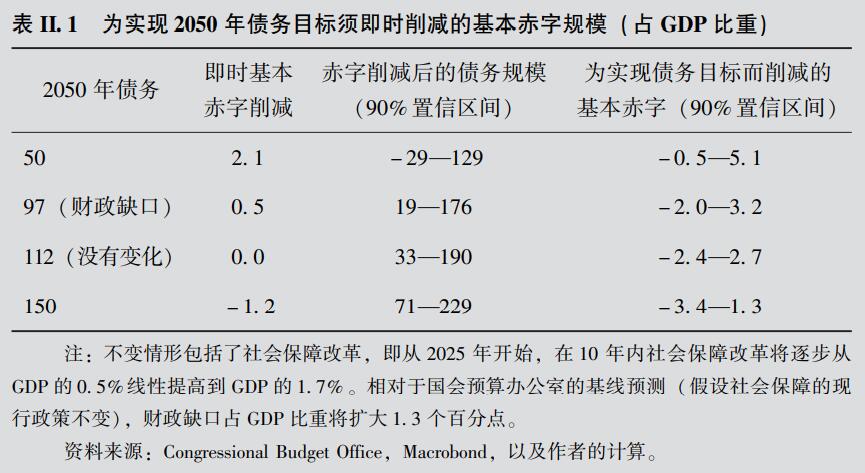

其次,与第一点相关的是,财政缺口的误差区间非常大,这是因为计算财政缺口使用的赤字和债务预测值的误差区间非常大。客观地看,如果债务状况遵循图17所示的中间情形,则财政缺口将为GDP的0.5%,但在90%置信区间的上下限内,财政缺口可能为GDP-2.0%到3.2%之间的任何值(表II.1)。更长期的预测将导致更大的误差,而绝大多数无限期财政缺口的预测都是基于未来数十年或更长时间的预测。

再次,财政缺口度量了使债务/GDP比率稳定在当前水平需要做出的即时调整。但是,对于政策制定者应该设定何种政策目标的问题,债务/GDP比率的当前水平并没有提供任何信息。如表II.1所示,为了实现不同的财政目标,基本赤字需要调整的规模差异很大,该表显示了为实现2050年债务/GDP比率的不同目标需要对基本财政收支进行的即时调整。为了将债务/GDP比率降低到50%,美国是否需要立即进行规模占GDP 2.1%的财政调整?或者,到2050年时债务增至GDP的112%是否合理?在这种情况下,除了推进社会保障改革之外,是否不需要其他调整?请注意,表II.1中的所有估算均假设社会保障法律没有调整(也就是说,实施社会保障改革)。如果在信托基金的资金耗尽之后通过了继续支付全额福利的法律,那么财政缺口占GDP比重将增加大约1.3个百分点。

|

| 点击观看大图 |

财政缺口的前瞻性特征使我们可以通过这一指标更多地了解财政可持续性问题,但需要基于主观预测。我们需要在不能提供信息的客观指标与可以提供有用信息的主观指标之间权衡。财政缺口这一指标可以为政策制定者所用,但重要的是应将它放在更广阔的背景下使用。因此,我们认为预测10年内的偿债率是减少不确定性以及分析最优财政目标的更好选择。

含义3:公共投资的范围和需求已大大扩展

支持财政清廉(fiscal rectitude)的主要论据是希望避免债务给子孙后代造成沉重负担,或者由于债务挤出了私人投资而导致后代人陷入贫穷。布兰查德(2019)认为,低水平实际利率将会削弱挤出论的说服力,因为这意味着资本生产率的“确定性等价”(certainty equivalent)较低。更广泛地看,上述论点立基于道德上的模棱两可,因为即使扣除子孙后代要承担的更多债务,他们也可能比当代人更富裕。从富人到穷人的再分配这一功利主义逻辑也适用于代际分配。

即使接受代际公平这一前提,削减赤字将使子孙后代更富有这一点也并非不证自明,甚至反而有可能使他们更贫穷。一个最接近的例子是延期维护费(deferred maintenance),这是一种类似于债务的成本,虽然可能不会出现在联邦资产负债表中,也没有对其进行计量。对基础设施或其他领域的投资可以降低未计入负债的延期维护费,并用规模更小的负债项目取而代之。其结果是,即使联邦政府的真实债务规模下降了,但测算到的债务也会增加。换句话说,今天进行投资比未来投资更好,因为未来投资成本的上升速度要比利率(目前实际利率为零)快得多。

从需求侧的角度看,如前文所述,在某些情况下,财政扩张的收益可以抵消其部分或全部成本,甚至超过其全部成本。如果财政扩张能够让经济的潜在生产能力更充分地发挥,那么产出提高的水平就会大于债务提高的水平,上述情况就会出现。

从供给侧的角度看,如果公共投资在提高经济潜在产出方面具有足够高的回报率,那么投资收益也可以抵消部分或全部投资成本,甚至超过全部投资成本。对更广泛的政策而言,更重要的一点是,如果公共投资的回报率超过利率,则其收益现值就能超过投资成本。狄更斯等人(Dickens、Sawhill and Tebbs,2006)针对早期教育投资的长期分析表明,在75年的时间中教育投资的收益远远超过了成本。在近期的一篇重要论文中,纳撒尼尔等人(Nathaniel、Hendren and Ben Sprung-Keyser,2020)深入分析了133种政策变化,他们的分析表明,通过提高未来的工资以及减少政府未来的转移支付,以现值度量的政策收益多数都能够部分收回成本甚至完全超过成本而有余。他们分析的一个例子是佩里学前项目(Perry preschool program):

例如,佩里学前项目的成本为17759美元(以2006年美元计价)。但我们估计,长期内转移支付的减少和税收的增加抵消了前期成本的大约92%。赫克曼等人(Heckman et al.,2010)估计这一项目显著提高了19—40岁年龄段的收入水平,40岁时的收入将增长26%。结合赫克曼等人估计的收入效应,我们预测到65岁时,佩里学前项目带来的终生收入影响将达到70535美元。假定州和联邦的总税率为12.9%,这意味着税收收入将增加9607美元。赫克曼等人(2010)估计,该政策还导致政府福利项目的支出下降了3941美元。此外,政府还要承担大学入学以及职业培训等成本。赫克曼等人的估计实际上意味着此类成本的下降,由此为政府节省了2805美元。这表明政府通过该项目收回了16353美元,意味着佩里学前项目的净成本仅为1406美元(在95%置信区间内,为\[-9235,12126\])。因此,大约有92%的前期支出都得到了补偿。

赫克曼等人(2010)分析的许多公共项目不仅初始投入获得了补偿,而且还获得了净收益,包括“过去50年向儿童提供的四项主要医疗保险计划。我们计算了这些政策的平均成本和收益,从长期看,政府最初每支出1美元,这些政策将为政府带来1.78美元的收益”。赫克曼等人在其他儿童教育项目中也发现了类似的结果,例如启蒙项目(Head Start)(1/3的概率);扩大对K-12(基础教育)的支出;以及一些大学项目,例如学费补助、机会住房补贴券(opportunity housing vouchers)等。即使部分项目并没有收回成本,但收益也在相当程度上抵消了成本。

亨德伦和施普尤-凯泽(Hendren and Sprung-Keyser)在他们的分析中使用了3%的实际贴现率,他们发现,联邦政府通过借贷进行公共投资的收益远远超过了其当前或未来的成本。即使采用更高的贴现率,如果实施更多的公共投资项目,尤其是对教育和儿童的投资,随着时间的推移,这些投资也将得到回报。我们要注意,即使一笔公共投资的成本大于收益,但这些投资可能仍然是值得的。

同样,对收益高于债务成本的基础设施投资而言,政府为此举债不仅是值得的,而且如果这些项目的收益率足够高,甚至还能收回成本。例如,国际货币基金组织和经合组织的研究发现,增加公共投资能够推动经济增长,特别是在经济不景气时期,公共投资可以降低债务/GDP比率(Abiad、Furceri and Topalova,2015;Mourougane et al.,2016)。研究还发现,研发投资特别是基础研究投资具有重大的溢出效应,这意味着当前的投资水平低于社会最优水平(Bloom、Schankerman and Van Reenan,2013;Akcigit、Hanley and Serrano-Velarde,2020)。

上述结果很大程度上取决于增加的债务用于何种用途。如果将债务用于回报率较高的高效公共项目,例如研究活动、基础设施、教育、面向儿童的投资和资助等,其收益很可能远远超过债务增加的成本。毫无疑问,上述逻辑并不认为浪费资源和设计不当的支出项目或减税措施是合理的。

就基础设施而言,即使项目本身能够收回全部或大部分成本,因此可能不需要政府投资,但如果它们本身具有合理的政策依据,例如汽油税或车辆行驶里程费用等可以解决外部性问题,并有助于确保现有基础设施得到更好的利用,那么仍然值得政府进行投资。但是,如果由于政治原因无法实施这些最优政策,也值得采取无收益的次优政策推动基础设施投资。

总的来说,我们难以确切了解何时能实现恰当的财政平衡,但是鉴于利率在当前和可预见的未来仍将保持非常低的水平,以更高的延期维护成本和放弃投资为代价而过度削减债务规模,相比于增加债务和过度投资,更有可能是一个错误。

京公网安备 11010502034662号

京公网安备 11010502034662号