*Assaf Razin,供职于以色列特拉维夫大学Eitan Berglas经济学院、美国康奈尔大学、欧洲经济政策研究中心(CEPR)和美国国民经济研究局(NBER)。本文得到了作者的授权。——编者注

引言

以色列自建国至今取得了杰出的经济成就。1948年初创时只是个弱小而贫穷的农业经济体,但在过去70年间,以色列已完全改造成一个强大而富有的工业经济体,从计算机到医药,在许多高技术领域成为世界领先者,并成为经济合作与发展组织(OECD,以下简称经合组织)的成员国。以色列从发展中国家里脱颖而出,坚实地迈入发达世界,在很大程度上受益于持续融入世界经济。(*1.Razin (2018a,b).)该国自1985年稳定通胀率以来的强劲增长,则应大大归功于资本、劳动力和创意能够自由往来,以及贸易和投资能够广泛跨境流动的国际经济环境。

本文首先探究曾在20世纪80年代中期动摇以色列经济的恶性通货膨胀的原因及后果,分析政策制定者采取的稳定化措施,15年之后问题终于得到了解决。通胀率的降低,加上整个20世纪90年代来自苏联的高技术移民大量涌入,让以色列经济得以全速推进。同其他许多发达国家相比,2008年爆发的全球金融危机及之后的“大衰退”(Great Recession)对以色列经济的影响较为轻微和短促,主要归功于该国政策制定者为控制80年代中期的超级通胀而推行的金融、财政与货币改革。

本文从经济史视角为应对通货膨胀的长期斗争提供了案例借鉴。其中包含:早期通胀加速阶段,达到三位数水平以上,持续8年之久;有政治强力支持的稳定化措施,使通胀预期快速下落,继而让通胀率大幅降至两位数,并在“大缓和”(Great Moderation)期间向其他发达国家的水平趋同;以及抵抗2008年危机带来的通货紧缩和衰退压力。重点将分析全球化的作用,以及政治、监管、金融、预算设计和货币等各方面的制度建设,这些因素都帮助维持了价格和产出的稳定。本文将辨析通胀预期对制约政策制定者管控通胀压力的核心作用。

在20世纪90年代随共产主义阵营瓦解而加速的全球化——产品、服务和资本市场的一体化——目前正遭到阻击。全球化与新技术加快了低技术制造业的衰落、金融业的兴起与移民的高涨。英国脱欧或许是如今席卷大多数发达国家的反全球化和民粹主义的第一波浪潮,然后是2017年的美国政府更迭。同时单一货币区域内的欧洲国家,如德国、法国、希腊、荷兰、西班牙和波兰等,也都出现了反欧盟势力的集聚。以色列则在许多方面提供了一个反例,表明全球化与技术进步因素能发挥有利的作用,如技术革新、东亚新兴市场与移民浪潮等。以色列的出色发展历史给我们提供了不同的启示。(*1.以色列的快速发展尽管很独特,却并非绝无仅有。爱尔兰在某些方面同样大大受益于全球化,该国在20世纪50年代初还是个非常贫穷的后殖民地社会,却通过融入欧盟取得了重大成就,在高技术领域达到领先水平。作为进入欧盟庞大市场的避税门户,爱尔兰能吸引欧盟之外的巨额外国直接投资。不过该国对银行部门的监管很有限,导致2008年全球金融危机前出现信贷泡沫,使风险过度暴露的银行业随之崩溃。此后,爱尔兰持续被欧元区近乎长期的停滞拖累。以色列在这轮危机中的稳健表现,与它不是单一货币区域的成员国有部分关系。)

以色列取得了杰出成就,从20世纪70年代的低收入、高通胀的发展中经济体,成长为21初的中高等收入发达经济体,全球化在其所有发展阶段都扮演了关键角色。

本文的结构安排如下:第1节概述通胀危机的情况;第2节讨论通胀危机背后的政治经济机制;第3节讨论政治僵局的终结;第4节分析通胀与财政收入的相互作用;第5节分析国际收支危机;第6节探讨全球化对控制国内通胀的作用;第7节介绍通胀率从两位数降至一位数的过程;第8节探讨以色列的通胀率如何与其他工业化经济体趋同;第9节分析以色列如何对抗“大衰退”带来的通缩和衰退压力;第10节是总结。

1.通胀危机

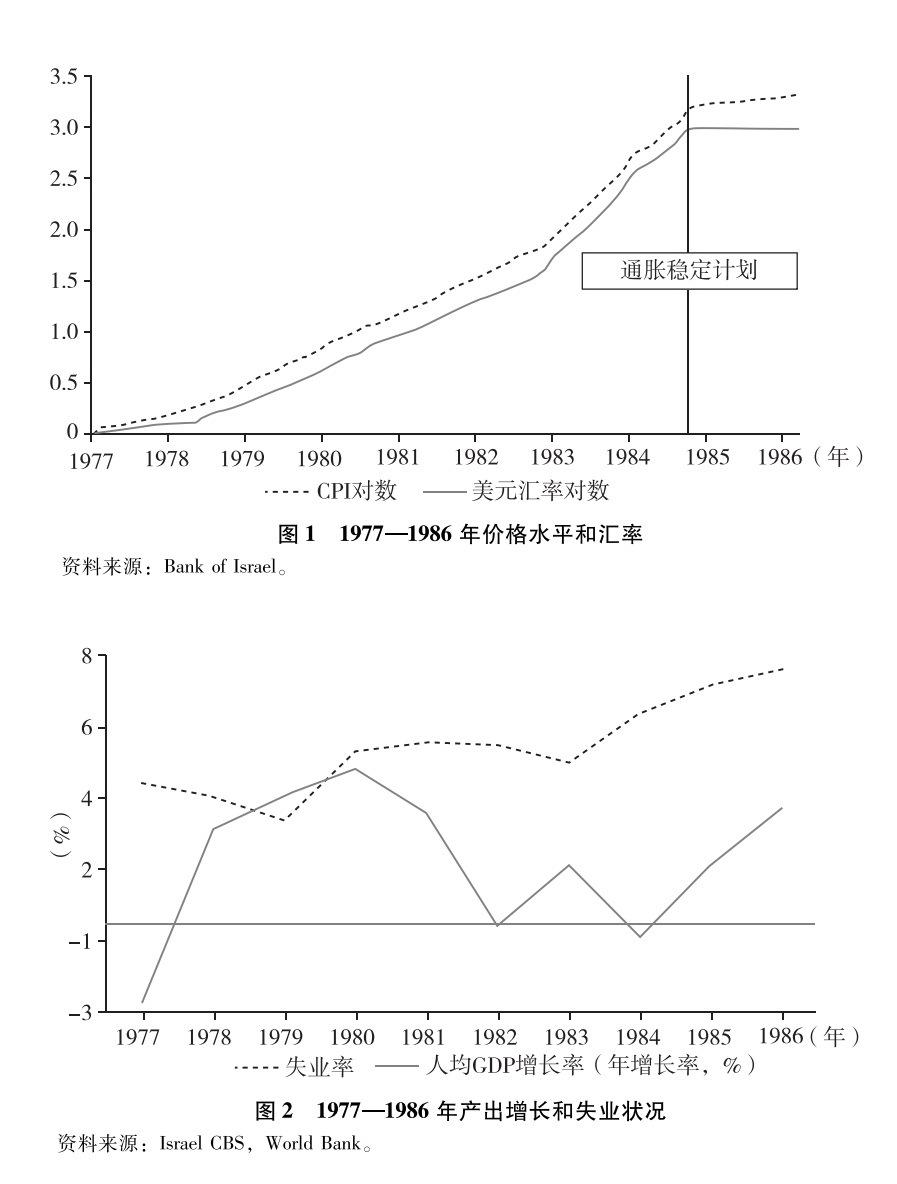

以色列的通胀率在20世纪70年代加速,从1971年的13%持续提高至1979年的111%,部分是从世界经济输入的,由石油价格在1973—1979年的异常上涨引发。此后通胀率继续加速,从1980年的133%跃升至1983年的191%,乃至1984年的445%,并有在一两年内变成四位数怪物的危险。在几次失败尝试后,随着1985年7月引入的非传统应对计划,以色列经济终于成功步入稳定阶段。稳定计划的初期成功促使通胀率从1984年的445%降至1985年的185%和1986年的20%。实体经济活动也出现扩张,企业部门的人均产出年增长率从1984年的0.4%到1985—1986年分别升至4.3%和3.6%。不过到1987年下半年,经济在遭遇冲击后进入衰退,通胀率依然没有向发达国家的水平趋同。(*1.有学者(Calvo and Vegh,2001)发现,全球许多国家实施的高通胀稳定计划未能使通胀率向世界平均水平趋同。实体经济活动在稳定计划实施早年有所扩张,但后期发生衰退。同以色列的稳定计划不同,许多发展中国家的计划后来走向了崩溃。)

图1描述了以色列爆发超级通胀危机以及实施1985年稳定计划后的价格水平和汇率变化轨迹。

图1显示了20世纪80年代的通胀加速轨迹与滞后的汇率贬值轨迹,并凸显出通胀率在1985年稳定化政策组合实施后迅速企稳。汇率贬值始终滞后于通胀,因此实际汇率在此期间有大幅提升。很自然,实际汇率升值对应着失业率提高与产出增速下降。图2描述了主要产出和就业指标的变化轨迹,表明经济活动在超级通胀危机期间严重放缓,导致了前所未有的失业形势。

经济活动受到信贷摩擦加剧的严重打击,因为通胀危机破坏了信贷机构的正常运转。20世纪80年代,以色列的银行和金融市场监管也很失败,当时银行股票在股市发行的全部股票中占90%以上,它们在股市上的垄断权让大银行形成了低成本的贷款组合,给借款人的选择很少,也缺乏充分监督。中央银行对商业银行的监管几乎不存在。以色列证券交易委员会(Securities and Exchange Commission)在法律和行政上缺乏授权。银行得以利用大规模股票发行来扩大其资本,作为投资和贷款的资金来源。为了让市场参与者继续对大银行的股票投资,银行开始回购其股票。在1983年10月6日的“黑色星期四”,猛烈的银行股票抛售令股市重挫,此后迅速采取的救助措施把国内一些最大的银行变成了国有机构。

2.政治和经济政策转向

在以色列反对派加哈尔集团(Gahal),即如今的利库德集团(Likkud)自独立以来首次取得执政权后,经济危机开始酝酿。1977年的政权更迭对以色列经济政策而言是个转折点。新当选的政府采纳了民粹主义宏观经济政策,很快偏离了曾经在重大外部冲击下(赎罪日战争与第一次石油危机)维持了财政纪律长期运转的经济体制。(*1.有学者分析了拉丁美洲的民粹主义宏观经济政策,将其大致定义为受相当大一部分选民欢迎,最终却会损害多数国民的政策(Dornbusch and Edwards,1989)。他们发现,当经济步入外部冲击加国内动荡时,民粹主义会泛起,“高度不平等的收入分配通常会导致严重的政治经济问题,给经济激进计划带来支持”。在这些政策实施的第一阶段,民粹主义会得到肯定。由于扩大支出和政府管制的组合促使经济扩张,增长率和工资确实会提高。政府支出和法定工资的提高将带来暂时的蜜月期,然后急挫。在更深的层面,国家经济潜力在恶化,出现金融失序。民粹主义领导人不是回到有原则的监督管理,而是继续选择有害的政策,把国家推向衰退与资本外逃,某些时候还会爆发债务危机。研究者指出,在所有这些情况下,“对那些原本是政策受益者的群体而言都会带来灾难性后果”。)货币政策比较有适应性,以固定汇率制度作支持,通过资本管制防止资本外逃。尽管遭遇石油价格冲击,通胀率仍维持在较低的两位数水平。

要理解政权更迭前后的经济政策架构,一个有效方法是借助国际金融领域的三元悖论。(*2.三元悖论是指,人们面临三种选项,每种都带有某些不可避免的问题。在国际金融领域,则涉及经济制度方面的选择。国际金融领域的三元悖论可以追溯到经典研究文献:Flemming (1962),Mundell (1963)。有关解释可参阅Mankiw (2010)。关于三元悖论体制转化中的国际支付危机的分析,可参阅附录。)该悖论是指如下情形,几乎每个国家的经济政策制定者都希望实现几个目标:第一是让本国经济对国际资本流动开放,这样可以让外国投资者实现资产组合多元化,达到风险分摊的效果,并能利用外国投资者带来的专业技能;第二是借助货币政策工具稳定本国的通胀率、产出和金融部门,该目标的达成源自中央银行可以在经济低迷时增加货币供给,压低利率,在经济过热时做相反的操作,此外中央银行还能在金融恐慌爆发时充当最后贷款人;第三是维持汇率稳定,因为某些时候受投机影响的汇率波动可能导致更广泛的金融动荡,增加居民和企业在世界经济中的交易难度,也影响投资者的计划。

但问题在于,一个国家最多只能实现上述三个目标中的两个。要维持固定汇率与资本开放,中央银行会失去对其政策工具——利率或基础货币——的控制力,因为利率会通过利率平价被世界利率锚定,基础货币也就被自动调整,这正是欧洲货币联盟中的各个成员国面临的情况。为控制利率或者说货币供给,中央银行必须让汇率自由浮动,比如美国的情形。如果中央银行希望既维持汇率稳定又控制货币政策,则唯一途径是实施资本管制,比如中国的情形。

自1977年的政局变动后,以色列经济体制从固定汇率、资本管制和严格的财政纪律转向放松汇率管制、放松资本外流限制和放宽财政纪律。新政府从一开始就取消了某些资本管制,而没有配以防范措施,也就是说不存在审慎的金融和银行监管。市场对外汇的供需几乎立即出现剧烈变化。导致通胀率持续提高的一个关键在于,新上台的民粹主义政府走上了一条没有节制的财政扩张加上货币扩张的道路。汇率和资本流动的波动要求以色列银行(Bank of Israel)对外汇市场进行逐日干预,以抚平波动,初期是偶尔行动,后来更加频繁。大规模资本外逃造成国际储备在几年间快速减少,削弱了以色列银行干预外汇市场的能力。根据开放经济下的三元悖论,维持固定汇率制度和资本充分流动必然制约中央银行稳定就业和价格波动的能力。因此,以色列的通货膨胀失控。防范措施的缺乏导致股市崩盘。对货币危机的第一代研究文献得出的教训是,这种缺乏一致性的政策组合很快会变得不可持续,导致对国际储备的大规模投机,以及多轮金融和股票市场暴跌。

3.民粹主义与铸币税融资

以色列的高通胀给政治和经济体制带来了严峻挑战。经济治理失败迫使政府通过货币扩张增加财政收入。新当选的政府为了迎合民粹主义需求,利用印刷机给快速扩张的政府支出和转移支付提供资金。(*1.引发1977—1985年高通胀的因素,部分来自之前私人部门对政府的名义贷款存量以及奥利维拉-坦兹效应(OliveraTanzi effect),使来自铸币税的政府收入初看上去要小得多,有时甚至表现为负值。跃入高通胀平台是由于一系列政策行动或者不作为。一旦通胀预期向上调整,这种过程就变成经济体的持续特征,将使稳定措施付出沉重代价,因为稳定化会带来经济活动下降的预期。因此,对稳态铸币税的传统分析显得不是那么重要,本文将淡化其讨论。)

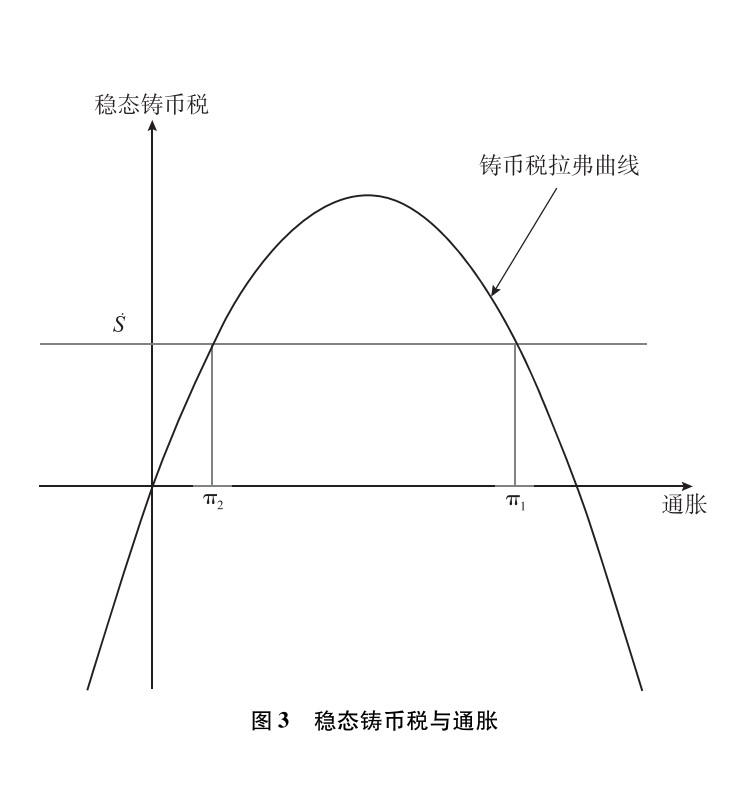

来自铸币税(政府通过发行货币而获取的利润)的收入是基于中央银行对货币发行的排他权。此外,中央银行还掌握着要求商业银行为存款缴纳的准备金,而不用支付利息。中央银行还可以使非指数化的公共债务膨胀,并通过累进税制增加实际收入。然而,中央银行能在多大程度上缩小政府的整体财政负担,并不仅仅取决于实际通胀率和预期通胀率的差距。(*1.有学者做了大致计算,发现以色列的恶性通胀带来了巨额铸币税收入(Karni,1983)。另有研究认为,20世纪20年代德国的恶性通胀带来的铸币税在政府收入中也占据相当份额(Cukierman,1998)。)

弗里德曼的一个核心观点是,追求收入最大化的中央银行从稳态铸币税中得到的收入并不多(Friedman,1971)。但以色列之前的历史进程提供了反例,表明突发通胀可以成为政府收入的重要来源。中央银行产生这些突发通胀的时间不一致性源自有害的动机,让政策制定者把通胀率推高到最终可能后悔的水平。此类动机并不罕见,在没有工具实现最优均衡状态的经济体中经常能见到。还有在时间不一致的情形下,即使根据理性预期也不能排除此类动机。

有关通货膨胀的一个关键议题在于,弄清楚现有的通胀是反映短期波动的暂时现象,还是某种稳态现象。有篇实证论文分析了以色列那些年的通货膨胀(Sokoler,1985),但所用样本在恶性通胀达到顶峰前就结束了。

图3中的稳态铸币税曲线表明,对于给定铸币税水平有两个不同的(稳态)通胀率水平,这让部分经济学家把高通胀的原因仅仅归结为预期导致的现象,通过工资、价格和汇率的同步调整就可以纠正。(*2.有研究根据“通胀惯性”探讨了以色列恶性通胀的本质(Liviatan,1984),认为通胀惯性是由政府对出口的定期刺激、工资与生活成本指数化挂钩以及公众对这一恶性循环调整的预期所致。政府每次通过货币贬值鼓励出口,都会带来价格和工资上涨。该研究建议,利用美元作为锚碇,把以色列谢克尔的汇率固定下来,可以“把通胀降到美国的水平”,也不需要借助会损害自由体制基础的行政和强制权力。另有研究认为(Bruno and Fischer,1984),与正统经济观点相反,对类似水平的公共支出存在多个通胀水平,这是因为由指数化、金融结构和汇率制度带来的“亚稳定均衡”(metastable equilibrium)。参见Kempf (2018)。)

对此,有学者(Calvo,2016)指出:“反复利用出人意料的通货膨胀不太能成功增加铸币税,因为公众将把通胀率预期提高到稳态收入最大化的通胀水平之上,于是整个经济可能进入弗里德曼强调的过度通胀状态(Friedman,1971)。然而,这对中央银行而言并非由于在经济学基础上犯错。简而言之,突发通胀在短期内是确保更多财政收入的成本最低且最便捷的手段之一。此外,这种果实总是唾手可得。当然,如果政府反复利用这种手段,它的确会带来问题。但即使如此,弗里德曼找到的证据也并不证能明政府是在犯错(Friedman,1971)。为评估其效果,我们需要了解公众能以多快的速度对突发通胀策略做出反应。”

即便在时间不一致的理论范式中,也存在政策空间。(*1.Kydland and Prescott (1977);Calvo (1978)。)我们可以禁止中央银行向财政提供贷款,以缓和上述有害动机。历经1977—1985年近8年的高通胀经济混乱之后,以色列选民使政治天平重新向中心位置做出重大调整。新组建的联合政府——利库德集团加工党(Avoda)——成功实施了关键的稳定措施,这些都需要政治上的共识。(*2.有学者设计的中等收入国家经济涨跌模型可以解释稳定计划之后的景气事件的逻辑(Schneider and Tornell,2004)。该模型基于公司金融中的部门差异:非贸易部门(如房地产和金融服务)较为特殊,因为面临合同执行力问题,并有获得救助的保证(如抵押贷款被收购)。因此,这类部门的资产负债表会内生出货币错配问题。这种部门间不对称让该模型可以再现我们观察到的景气周期的主要特征,尤其是以借贷繁荣和实际汇率升值开始,进入自我实现的危机,实际汇率贬值伴随着广泛的破产,最终造成衰退和信贷紧缩。以色列经济在20世纪80年代后期到90年代早期完全复苏,当时出现了来自苏联的新移民潮。关于稳定政策的更详细介绍,可参见Razin and Sadka (1993)。)在长达8年以铸币税作为弥补财政赤字的重要手段之后,新的法规(Khok Hahesderim)让政府能够对支出和税收实施更严格的管控。另一项新法律(Khok Iee Hadpassa)禁止中央银行填补财政赤字,并终结了相应的货币政策。政府、总工会(Histadrut)与私人部门雇主联合会之间达成的三方协议稳定了工资和价格联动机制,并实现了名义货币贬值,最终带来了提升国际竞争力的实际汇率贬值。汇率贬值没有再传递给国内工资和价格,很可能是因为整体宏观经济体制已有所变化,基于预期的宏观经济环境同样如此。

由于政策措施的可信,拥有联合政府、总工会与雇主协会的三方协议支持,以及中央银行独立性的提高,通胀预期随着政策推进做出了快速调整。(*1.这种预期改变的情形类似于沃尔克的政策对美国通胀预期的影响,参见Sargent (1999)。)

4.通胀稳定措施的分配效应

有研究(Sargent,1999)认为,高通胀可以用较低的成本快速刹住。其理由是当经济体制有重大变化时,通胀预期会迅速调整。不过该研究忽略了由此带来的财政负担与收入分配效应。

那么在恶性通胀被扼制前,根深蒂固的通胀预期对财政有哪些影响?(*2.从事后看,可以总结说1985年快速彻底的稳定化政策导致了通胀率的大幅永久性下降。然而在稳定化政策实施时,对这种剧烈降幅将持续多久却有着极大不确定性。这种不确定性来自通胀的广泛相互作用,以及1985年之前的几次不成功的稳定性措施。参见Cukierman et al.(2018)。)

制止恶性通胀对分配有重大影响,由此可以解释为何经常需要跨党派政府实施可信的可持续政策,其中每个党派都是不同经济利益的代表。为理解这些问题的实质,可以设想一个简单的经济体,以本国货币计价的公共债务存量为D。(*3.参见Calvo (1992)。)我们用i表示一个时期的名义利率。于是,政府债务在下一期的全部偿还额(本金加上利息)应为(1+i)D。我们选取测量单位,使当前价格水平为1,再假设实际利率为0。我们用πe代表第一期的预期通胀率,于是名义利率应为i=1+πe,下一期的价格水平也为1+πe。如果出乎市场参与者的预料,政府把实际通胀率压低到0,则实际债券总回报率将等于1,偿付下一期债务的实际负担应等于:(1+πe)D。

另一方面,如果政府满足了私人部门对通货膨胀根深蒂固的预期,使实际通胀率等于预期通胀率,则债务的实际负担刚好为D。于是,会出现别把通胀率固定在既定轨道上的难以抗拒的诱惑。

类似的,如果政府在现有的固定通胀预期的情况下突然终止恶性通胀,这同样出乎市场参与者预料,则公共部门工资支出和基本食品补贴的财政负担必然会提高,从而使政府不愿意采取此类行动。

为克服上述困难,政府、储蓄者(政府债券的持有人)、公共部门工薪阶层以及食品补贴受益者之间必须达成广泛的社会协议。为了把债务偿还、工资和补贴支出的膨胀给控制下来,制止通胀的措施必然会带来重大的收入再分配。这也是以色列通胀稳定化政策得出的核心教训。

5.国际收支危机

通胀危机往往伴随着国际收支危机。预算赤字是国际收支连带通胀危机的根本原因。1977—1985年的恶性通胀时期就存在漫长的国际收支危机,在固定汇率与开放国际资本流动的体制下,巨大的财政赤字使通胀与就业的矛盾变得非常尖锐。为了维持固定汇率与资本自由流动,中央银行丧失了利率控制权。通货膨胀和失业随之而来。稳定政策带来了体制变化,政府有效地把体制从三元悖论的第一个目标转向第二个目标,同时有了大幅压缩财政赤字的能力。如果某个国家取消资本流动限制(如以色列在1977年所为),却没有强化其财政状况和监管制度,特别是针对金融中介的监管,就容易爆发国际收支危机。如果在此情形下该国还试图维持固定汇率制度,则不可避免将面临政策目标(如解决财政失衡、金融部门脆弱性等)的冲突,这些问题必须依靠独立的货币政策来帮助解决。

各国政府希望维持某些金融和货币制度安排,尤其是固定汇率制度,其目标是维持经济稳定。在某些情况下,这类安排会失衡和崩溃,引发金融危机。有大量学术研究分析了对固定汇率制度的投机攻击造成的货币危机。

如果某个国家试图维持固定汇率制度和资本流动性,却面临与之有冲突的政策需要,如解决财政失衡和金融部门脆弱性,要求采用独立的货币政策,此时就容易爆发货币危机,并促使宏观经济管理体制从三元悖论的第一个解决方案转向第二个。

克鲁格曼(Krugman,1979)的研究描述了以下情形:某国政府试图维持固定汇率制度,但因为需要给持续的政府财政赤字注资,面临外汇储备的不断流失。该政策的两个特征彼此存在冲突,会使其中央银行的国际储备受到攻击,最终使固定汇率制度崩溃。

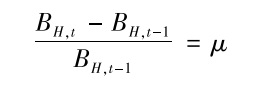

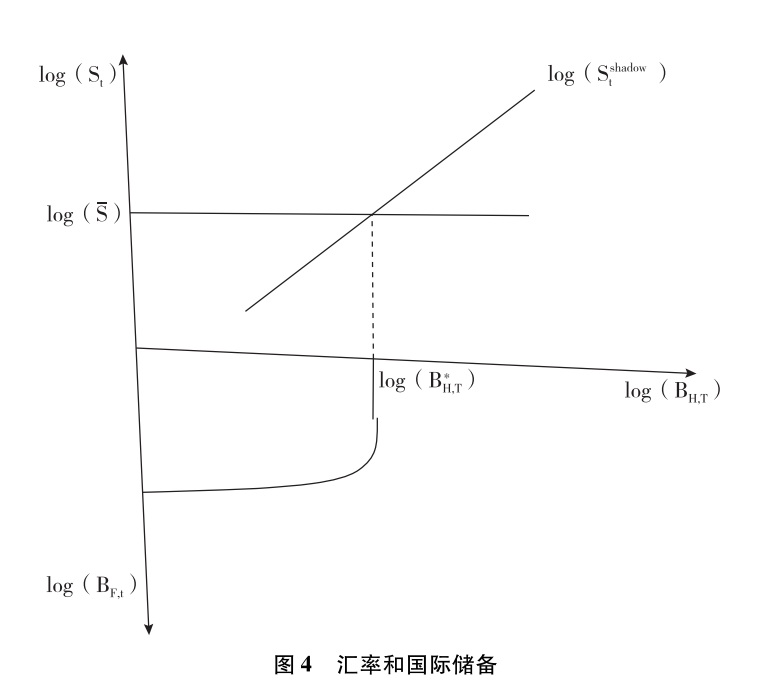

这里我们对该模型做个简要介绍。中央银行的资产部分在时间t由如下几个部分构成:国内资产BH,t,以本币计价的外国资产StBF,t,其中St代表汇率。央行的总资产必然等于总负债,按照定义为基础货币,以Mt表示。

由于财政失衡,中央银行的国内资产以如下的固定内生速率增加:

|

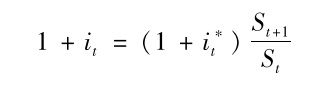

由于完全的资本流动性,国内利率水平由如下利率平价机制决定:

|

其中,it代表时间t的国内利率水平,i*t代表外国利率水平。最后,货币供给(基础货币)必然等于货币需求,为国内利率水平的递减函数,以L(it表示。

固定汇率制度,即St=St+1=S—,与资本流动性和财政失衡的冲突源于:中央银行的国内资产在不断增长,而总资产却不能改变,因为基础货币受到公众的货币需求的约束,L(i*t),被外国利率锚定。于是,中央银行不断满足财政资金需求的责任就给国内利率造成了下行压力,继而给汇率造成上行压力。为避免贬值,中央银行不得不以动用外汇储备进行干预。总体上,国内资产BH,t增加多少,外国资产S—tBF,t就会减少多少,使基础货币维持不变。

麻烦在于,这一过程不能永远延续,因为外汇储备必然有个最低限度。中央银行最终必须放弃以固定汇率加资本完全流动的三元悖论解决方案,转向以浮动汇率加稳定货币政策(即基础货币或者国内利率水平可以浮动)加资本完全流动的解决方案。

这里的疑问是:固定汇率制度最终崩溃时,对应的关键国内资产水平BH,T和时间T应该是多少?有研究(Flood and Garber,1984)指出,当影子汇率与固定汇率相同时,这种情形就会发生,其中影子汇率的定义为,假设中央银行不断扩大其国内资产以满足财政需要,致使外汇储备达到最低限度时的浮动汇率。

|

图4描述的是,当外国资产突然耗尽,转向完全浮动汇率制度时,中央银行的国内资产的关键水平。(*1.附录描述了另外的货币危机爆发机制。)

由通胀稳定化措施带来的某些宏观经济制度变革,一直维持到今天。超级通胀加金融崩溃的场景没有再现。由于货币和财政政策的纪律得到强化,银行监管得到改善,以色列的通胀率趋近发达经济体在大缓和时代的低水平。

相比之下,其他发展中国家(尤其是拉美国家)采取的通胀稳定计划没有取得类似的长期持续性。阿根廷采取了不同的做法,以严格的货币局制度作为主要支柱。该计划的主要缺陷包括,没有严格的预算纪律和充分的银行监管。随着主权债务危机爆发和国际资本流动逆转,所有制度被动摇。突发的货币局制度崩盘与银行挤兑造成了严重的流动性短缺,随之出现主权债务违约,使阿根廷同国际资本市场的联系被切断。十多年之后,价格水平依然没有稳定下来。阿根廷直到最近才得以更便利地进入国际资本市场。不过智利的稳定计划与以色列类似,产生了长期的有效影响。

与拉丁美洲的危机管理经历相比,亚洲金融危机成了改变游戏的重大事件,让部分经济体(尤其是韩国和印尼)走上了可持续增长的轨道。大体可以认为,危机后的亚洲金融和货币制度重组让这个广大区域逃脱了2008年的全球危机。

6.反通货膨胀与全球化

全球化浪潮在过去几十年席卷了拉丁美洲、欧洲转轨国家、东亚和以色列等众多新兴市场。1992年的欧洲单一市场改革与欧元区成立是全球化的分水岭。包括中国和印度在内的新兴市场国家的开放程度显著提高。有研究(Wynne and Kersting,2007)指出,在20世纪70年代有超过四分之三的工业化经济体对国际金融交易施加某些限制,到了21世纪头十年已不复存在。类似的是,对国际金融交易实施限制的新兴市场国家从20世纪70年代的78%减少至21世纪头十年的58%。以色列深刻地卷入了全球化,并有效加以利用,把通胀率从20世纪80年代早期的三位数降至80年代后期到90年代早期的两位数水平。

大缓和意指发达国家从20世纪80年代中期开始到20世纪后期商业周期波动幅度的显著变化,当时认为将是永久性的。从80年代中期的某个时间以来,实际GDP增速、工业产出、月度薪资和失业率等指标的波动性都开始减小。波动减小主要是由于中央银行对政治和金融压力有了更大独立性,让它们能专注于维持宏观经济稳定。

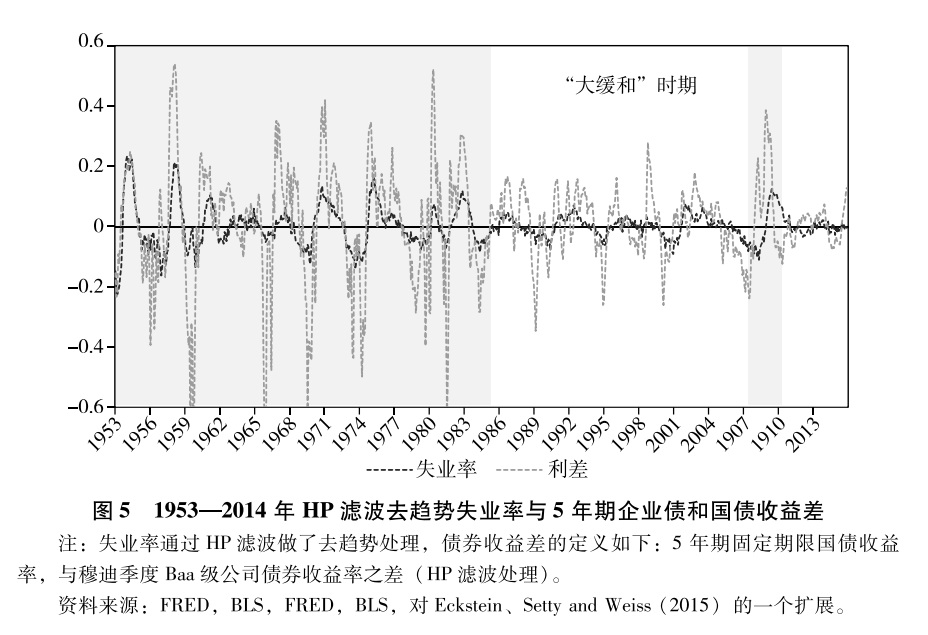

|

图5描述了1953—2014年失业率以及企业债券同国债收益率差额的变动趋势。该图凸显了失业率波动以及Baa级企业债同国债收益率差额明显缩小。

全球通胀率在1993—2003年从30%降至4%。(*1.Kenneth Rogoff的论文提交给堪萨斯联储的会议Federal Reserve Bank of Kansas City conference on “Monetary Policy and Uncertainty:Adapting to a Changing Economy” Jackson Hole,WY,August 29,2003。)罗高夫推测,全球化(加上放松监管和私有化)对这10年中的反通货膨胀起到了重要的促进作用(Rogoff,2003,2004)。开放的一个重要特征与劳动力国际流动有关。21世纪头十年,国际移民在全球人口中的比例占到2.9%,比1975年的2.1%显著增加。某些国家的变化更为剧烈。在20世纪90年代的以色列,移民人数激增到总人口的17%,而中央银行大大降低了通胀率,这两件事有可能存在关联。在1995年的西班牙,外国人在总人口和劳动力中的占比分别不足1%和0.5%,但到了2006年底,已分别提升至9%和14%左右。

移民的加入放松了劳动力瓶颈,有助于压低产品和服务的价格。我们可以通过分析标准的菲利普斯曲线,解释世界范围的低通胀和低利率传递到国内价格和利率水平,以及移民对工资水平的影响。(*1.有研究分析了西班牙移民大量涌入对菲利普斯曲线的影响(Bentolila、Dolaldo and Jimeno,2007)。)

7.菲利普斯曲线的扁平化

新凯恩斯主义理论范式的核心机制取决于菲利普斯曲线,也就是突发通胀率与经济活动水平之间的消长关系。新凯恩斯主义理论框架能够得出通胀率与经济活动之间的消长关系,原因是(调整后的)企业期望价格随经济产出水平而提高,边际成本则因为规模收益递减而抬升。此外,随着劳动力供给增加,劳动者付出劳动努力的边际负效用也会提升,必然使真实工资需求提高。工资需求提高会给边际成本乃至企业期望的价格水平带来上行压力。

比恩(Bean,2006)简单总结了全球化时代对菲利普斯曲线的影响:过去十年(即20世纪90年代)最令人瞩目的变化之一是通胀率和经济活动的短期消长关系明显趋于扁平化。英国在20世纪70年代表现出几乎垂直的关系,试图把失业率压低到自然水平之下必然使通胀率提升。到80年代负向关系再度出现,经济放缓会消除通货膨胀。然而自90年代早期开始,这一关系似乎变得相当扁平。应该有三个因素对通胀率和国内经济活动的短期消长关系起到了扁平化的作用:专业分工的深化,产品市场竞争的强化,竞争强化和移民对工资变化的影响。(*1.与之类似,另有研究提到了美国的通胀和产出的消长关系(Mishkin,2007):“通胀对失业缺口的反应更不明显,表明资源利用方面的波动对通胀率的影响也比过去更小。从政策制定者的角度看,这一变化有两面性:在积极方面,意味着经济过热导致的通胀率升幅减小;在消极方面,较为扁平的菲利普斯曲线也意味着消除一定的通胀率需要付出更多成本。”)

中央银行的独立性是克服动态不一致的办法之一:预期通胀率会带来产出、就业和金融市场的扭曲;突发通胀率会导致就业和产出的扩张(通过菲利普斯曲线的机制)。在中央银行缺乏独立性时,无承诺的均衡结果是高预期的通胀。中央银行独立性是克服动态不一致和弱化通胀倾向的必要条件。罗高夫就把世界通胀率放缓归功于一个广泛的趋势,即让反通胀的保守派中央银行家管理通胀主导(Rogoff,2003,2004)。以色列也出现了类似情形。竞争加剧则源自全球化、许多经济体的监管放松及政府作用缩小的共同作用。利用这一分析,他预见了持续的反通胀乃至通货紧缩压力(在大衰退期间被快速放松),认为支撑世界范围的反通胀的最重要因素是产品市场和金融监管放松及全球化的彼此强化,以及垄断定价权随之显著减小。这些变化加剧了竞争,缩小了经济体的垄断竞争均衡与对社会更有利的竞争均衡之间的差异,从而减少了中央银行能够通过突发通胀获得的收益。此外,理论和实证研究均表明,竞争性更强的经济体的名义价格更灵活,使中央银行能够通过通胀获取的巴罗-戈登式产出收益(BarroGordontype output gain)变得更小也更短暂。罗高夫借助标准政治经济学模型表明,竞争性经济比高度垄断的经济更容易可靠地维持低通胀。(*2.罗高夫的预测被证明是正确的。全球通胀率在2003年后出现波动,此后不对称地大幅下降,在2008年后接近于零,尽管美国和欧盟实施了大规模的货币和信贷扩张。)

若干研究提供了有关全球化影响菲利普斯曲线的证据(如Loungani、Razin and Yuen,2001;Razin and Loungani,2007;Clarida,2008)。之前还有研究表明,在实行浮动汇率制度的较大的OECD国家,通胀和贸易自由化存在显著的负相关关系,包括罗默 (Romer,1993,1998;Lane,1997)。

显然,即使汇率贬值趋势没有改变,外国的价格变化也会通过国内通胀传递到开放经济体。如果汇率贬值速度变慢,一旦外国出口商有机会对汇率贬值趋缓做出价格调整,本国的进口价格膨胀也会变慢。在大缓和的背景下,本国的通胀率会下降。

经济体对资本、产品和劳动力的流动扩大开放同样会抚平菲利普斯曲线。有学者(Binyamini and Razin,2010)利用新凯恩斯主义的理论架构说明,商品贸易额的扩大、金融开放度的提高以及劳动力移民的增加如何让菲利普斯曲线扁平化,从而影响产出和通胀之间的消长关系。(*1.见附录。)让基于效用的损失函数最小化,意味着采取温和的通胀,同大缓和的情形相似。该研究分析了国内经济对产品贸易、国际借贷和移民的开放如何抚平菲利普斯曲线(见附录)。经济体每轮成功的扩大开放都有助于抚平总供给曲线。其直觉是,当某个经济体扩大产品贸易开放时,往往会加深生产的专业化,同时令消费更多元化。这意味着国内生产的产品种类会少于国内消费的产品种类,当贸易封闭时,消费组合和产出组合中的产品构成完全相同,但在开展产品贸易时,两者并不等同。产出波动和消费波动之间的相关性在贸易封闭时为1,在对国际贸易开放时则小于1。附录展示了把基于效用的菲利普斯曲线分解到移民、产出缺口和实际汇率等多个因素的结果。这些全球化因素的作用可以表述如下。

当资本账户开放时,消费波动和国内产出波动之间的相关性进一步削弱,这是因为典型的居民家庭可以通过国际借贷熨平消费,从而把当期消费与当期产出分离。冲击对边际成本的通胀效应因此被减小,因为在消费熨平后,劳动力供给的波动也随之被缓和。

当劳动力市场在国际上对外流移民关闭时,国内企业面临的工资需求是向上倾斜的,这在有内流移民和劳动力市场完全封闭时均成立。不过当劳动力市场对内流移民开放时,国内企业面临劳动力供给的扩大:除本国出生的技能劳动力的供给(有着向上倾斜的工资需求)以外,还有作为补充的非技能外国劳动力供给(其工资需求由外生决定)。这意味着内流移民对菲利普斯曲线的影响基本类似于国内的生产率冲击。

有某些研究证据表明,卷入更激烈国际竞争的产业部门的国内价格和工资增速面临更大约束,如纺织业和电子产品等。有学者分析了欧洲制造业在1988—2000年的分解数据(Chen、Imbs and Scott,2004),发现扩大开放通过削减利润和提升生产率促进了价格降低。这一发现意味着菲利普斯曲线下移。随着开放扩大,利润在短期出现急剧下降,后来会部分回调,而生产率的提升则随时间继续扩大。我们的模型表明,如果全球化会压缩利润,这一效应本身会导致更有力的反通胀政策,并削弱政策制定者对经济波动的关注度。有人或许推测,更频繁的价格调整会让通胀与经济活动的消长关系变得更显著;但就我们所知,并没有任何理论或实证证据认为全球化和价格调整频率之间存在系统性关联。特别是有研究(Gopinath and Rigobon,2007)指出,美国进口产品价格调整的频率在大缓和时代平均呈现下降趋势。还有研究分析了开放经济环境中能明显识别的成本冲击事件,如重大汇率冲击(Gopinath and Itskhoky,2008)。该研究利用这一识别方法检测价格调整频率及其传递渠道的影响,表明高频率的调整有长期的传递效应,是低频率调整情形的至少两倍。另有学者利用跨国证据,证明全球因素在近期的国内通胀决定中发挥了更重要的作用(Borio and Filardo,2007)。(*1.参见Binyamini and Razin (2010)。开放经济的新凯恩斯主义模型的综合论述可参见Gali (2008)。有学者提供的跨国证据认为,全球因素在近期与国内通胀率决定之间存在实证关系(Borio and Filardo,2007)。但其他研究认为该结果与采用的特定经济计量方法有关(Ihrig et al.,2007)。另有研究基于跨国分析,发现全球化与更积极的通胀政策有关联(Badinger,2007)。有并非针对全球化的研究发现,美国的菲利普斯曲线斜率在近年来显著且持续变小(Tetlow and Ironside,2007)。)

8.通胀率的趋同

全球化加上与监管放松和私有化的相互作用,对以色列的反通胀起到了重要的促进效果。通胀的缓和很大程度上由于以色列银行的独立性加强,以及在世界范围的去通胀背景下实施了有效的反通胀政策。(*2.全球化还影响了中央银行的行为。1990年,新西兰开始实行通胀目标制。该做法取得了成功,其透明度和可问责性受到推崇,很快被加拿大、澳大利亚、英国和以色列借鉴。此后也在拉丁美洲(巴西、智利、墨西哥、哥伦比亚和秘鲁)及其他发展中国家(南非、韩国、印尼、泰国和土耳其等)流行起来。)

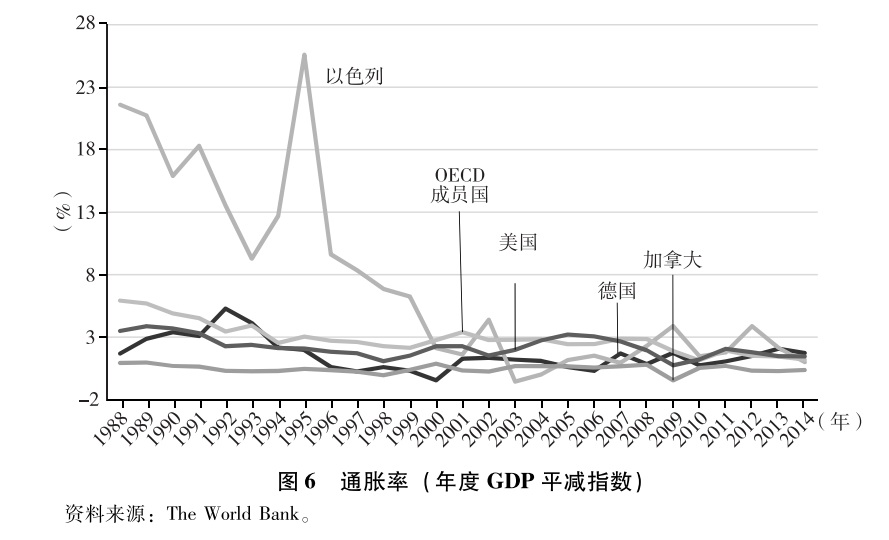

图6显示,以色列的通胀率向美国、德国和OECD国家的水平趋同。通胀率在1985年的稳定化政策后开始下降,1990年趋近于发达国家的个位数低水平。有研究综合分析了以色列的反通胀措施(Leiderman,1999),重点放在与通胀和反通胀有关的货币政策上,特别是以通胀目标制作为反通胀工具。

|

完全的国际金融一体化要求下列套利公式在长期(价格可以对各种冲击做出调整,市场实现出清)可以成立:

|

其中,i代表以色列、加拿大、德国和英国;q代表与美元的真实汇率:

|

|

此外,E代表与美元的名义汇率,P代表价格水平。

|

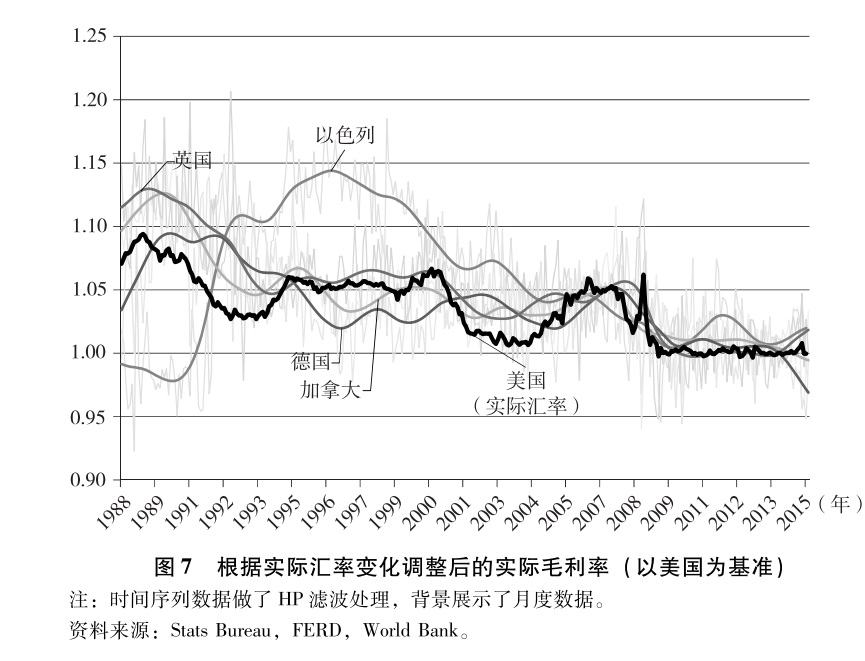

图7展示了以色列、加拿大、德国和英国的实际利率变化,为3月期各国政府债券收益率根据实际汇率调整的结果,以及3月期美国政府债券的收益率。国际金融一体化让各国的收益水平更趋同步。时间序列做了滤波处理,以排除短期的特殊波动。图7鲜明地指出,以色列在20世纪90年代充分融入了世界资本市场,而趋同发生在21世纪头十年的初期。

以色列银行及以色列财政部门缺乏约束规则,曾导致了严重的放任式货币政策和失控的通货膨胀。加上对金融产业监管不力,各家银行在1984年危机中陷入崩溃边缘。多亏更为严格的监管政策,这些银行得以在之后的20年中重组资本结构,降低了投资组合的风险水平。

9.抵御萧条和通货紧缩

以色列在全球危机中对外部金融冲击的抵抗力与如下背景有关:(1)在这轮危机爆发时并没有信贷泡沫;(2)与深受其害的欧洲国家相比,以色列的商业银行对有毒资产的暴露水平较低。

新出现的宏观经济理论范式有适用范围极其广泛的分析架构,从包含充分资本市场套利、正常信贷、李嘉图等价、典型行为人和有效货币管理的类型,到包含多种行为人、存在债务摩擦、流动性陷阱和货币管理不够有效的类型,并允许财政政策在总需求管理中发挥作用。基于无摩擦理论范式的分析框架很好地描述了20世纪90年代大缓和时期的全球化影响和通胀下降现象。包含多种行为人、有市场摩擦的分析框架则抓住了2008年全球金融危机后的大衰退时期的某些关键特征,能够反映当货币政策利率达到低限时,债务积累对经济活动和通货膨胀的宏观经济影响。

当时的担忧是,已深深卷入全球市场和世界金融的以色列可能会受到长期持续的拖累。但结果表明,以色列只是因为全球市场需求下降而遭遇了较为短暂的贸易冲击。

|

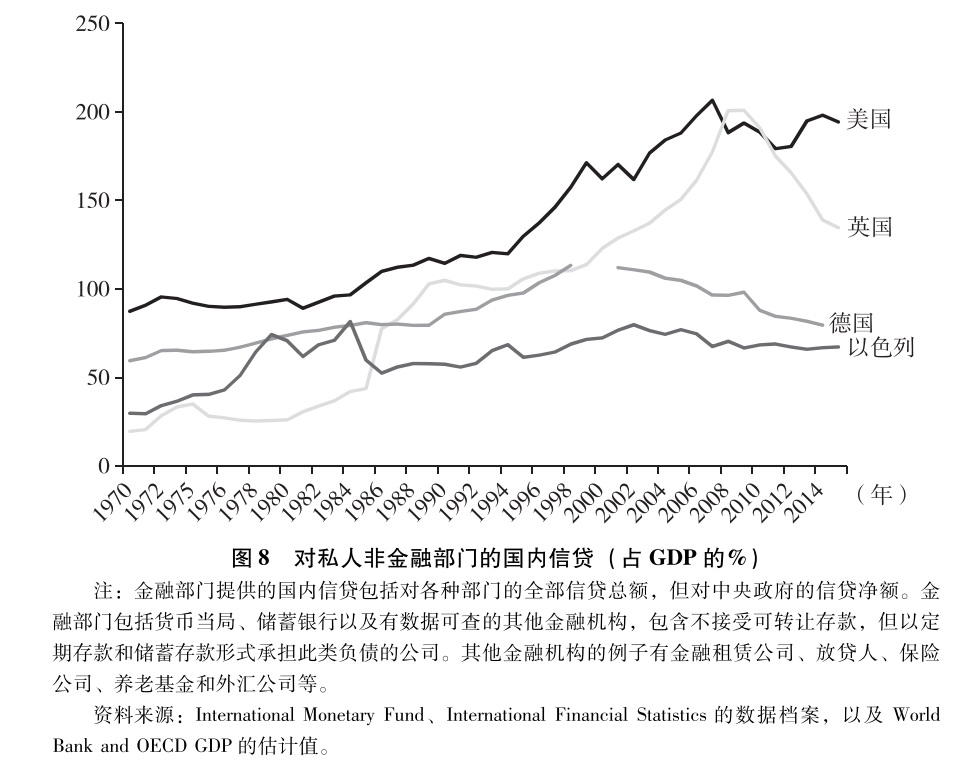

如图8所示,以色列在2008年危机爆发时并不存在明显的信贷膨胀现象。相对而言,美国和英国由于巨大的信贷扩张更容易受到冲击。

以色列在2005—2010年的年均GDP增长率为4%,远高于OECD国家的平均值0.7%。总体生活水平持续改善,人均实际GDP增速也快于其他OECD国家。以色列经济的灵活性(韧性)有坚实的基本面支撑,包括庞大的外汇储备、充满活力的高技术出口产业,以及整体上不存在导致经济活动下降的去杠杆压力。这是因为它在全球金融危机之前数年并没有如其他主要发达国家那样出现信贷泡沫,继而在金融危机中破裂。

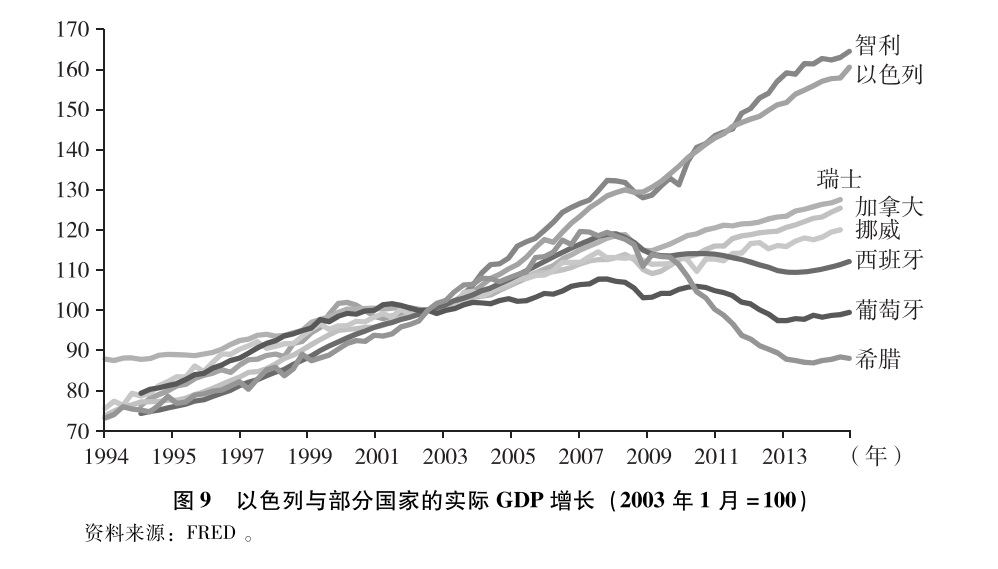

|

不过,图9显示,以色列经济在全球危机期间及之后的增长表现并不是独一无二的。该图表明,在类似的小规模开放经济体中,以色列在最近20年(包含2008—2010年)的GDP增长与智利总体相当,但远高于遭遇了金融产业崩溃的希腊、西班牙和葡萄牙。

|

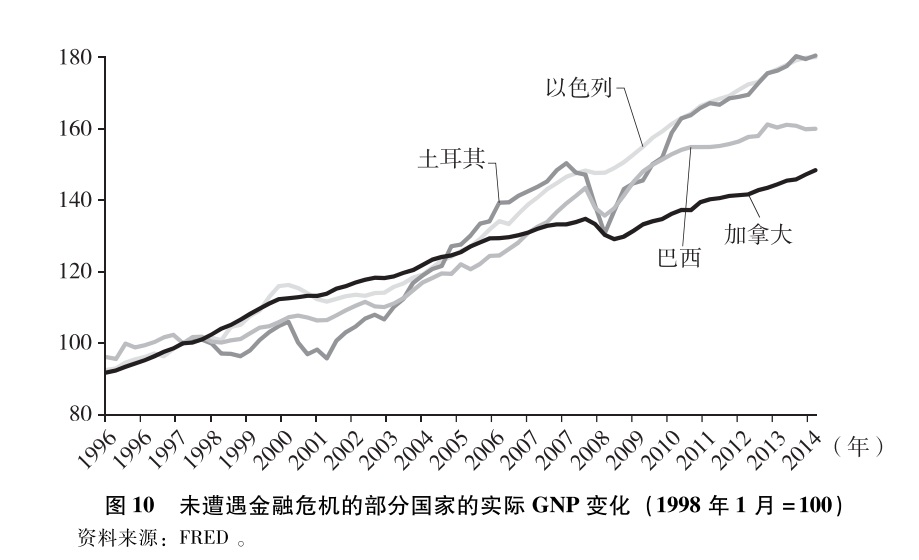

图10描述了以色列、土耳其、巴西和加拿大的GNP水平变化,这些国家都躲过了金融部门的灾难。以色列在其中的表现最为稳健。

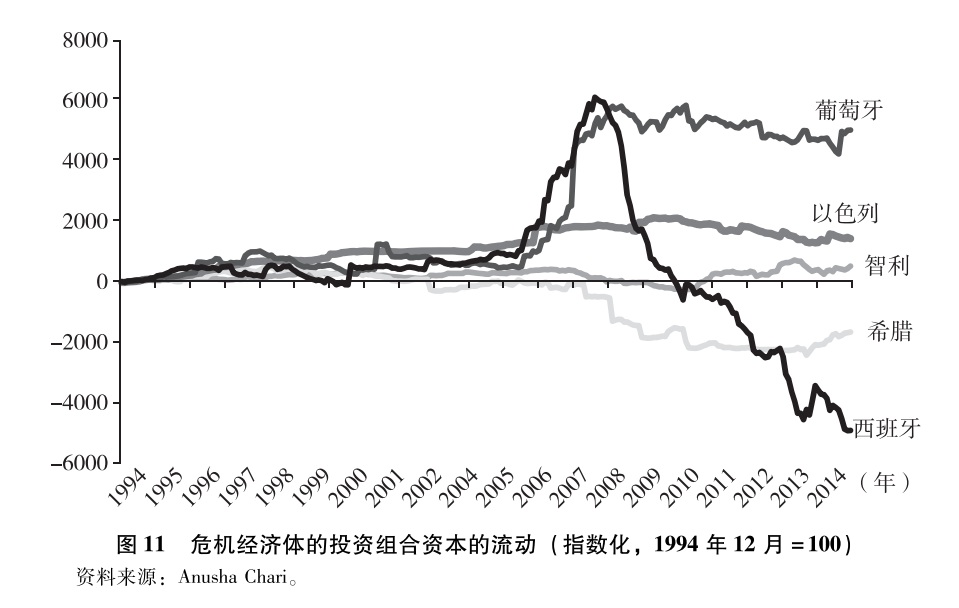

资本流动是反映以色列经济适应冲击能力的另一个指标。在全球金融危机爆发后,发达国家采用了传统和非传统扩张性货币政策刺激经济,并通过四个渠道影响包括以色列在内的新兴市场经济体:资本流入、汇率升值、出口下降以及资本流入对国内金融市场的影响。

有若干研究发现了货币政策对特定资本流动的影响。例如,布鲁诺等人利用VAR方法分析危机前的时期(1995年4月到 2007年4月),发现了联邦基金利率对跨境银行资金流动的影响,但并不显著(Bruno and Shin,2015)。另有研究借助股票和债券投资组合流量的日度数据,发现自危机爆发以来不同货币政策的公告和行动有显著影响(Fratzscher et al.,2013)。不过该研究也显示出类似货币政策措施的影响有其复杂性,例如,第一轮量化宽松(QE1)的公告导致进入新兴市场的债券流量减少,第二轮量化宽松(QE2)的公告则使其增加。根据上文的公式,这意味着货币政策在每种情形下都部分通过它对风险溢价的影响发挥作用。但这些研究并未解决更深层的问题:总资本流入是否随着发达国家的货币扩张而增加?因为研究者确认的资本流入增加或许会被其他类型流入的减少抵消。(*1.有学者总结了对发达国家及受到不同程度影响的新兴经济体在2008年后危机期间的研究(Blanchard,2016)。新兴市场大体上逃脱了这轮冲击,以色列显然属于后一群体。)关于总资本流入的研究以及关于若干类型资本流入的研究得出了不一致的结论。其中一篇有代表性的论文(Cerutti et al.,2015)利用季度流量(2001年2月到 2013年2月)得出了两个主要结论:对新兴市场的资本流入,最明显的可观测解释变量是VIX指数(VIX Index),(*2.VIX指数是芝加哥期权交易所(Chicago Board Options Exchange)的市场波动性指数(Market Volatility Index),测算的是SP 500(标准普尔500)指数期权的波动性。)该指数的上升会导致新兴市场资本流入减少;货币政策变量的系数(即政策利率的预期变化和收益曲线的斜率)通常有着预期的正负号。还有若干研究发现VIX指数的变动同国际资本流动存在强相关。(*3.Rey (2015).)

我们可以再看看从美国向新兴市场和以色列的资本流入,作为全球金融危机的震中,美国毫不犹豫地采纳了扩张性财政政策和持续的扩张性货币政策。

|

图11描述了美国向若干国家的投资组合资本外流情况。在2008年全球金融危机之后获得投资组合资本流入的若干国家中,以色列是其中之一。这些资本流入带来了汇率升值压力。包括以色列银行在内的若干国家的中央银行采取了大规模购买外币计价资产的政策,以防止本国在世界市场的竞争力下降。

面对2008年世界金融紧缩和贸易萎缩的冲击,以色列的政策制定者是如何应对的?他们的关注点包含三个方面:第一,银行对有毒资产的风险暴露,如抵押贷款支持证券和外国人的债务负担。部分由于未出现信贷泡沫,以及对银行监管较严格,以色列对全球金融冲击表现出了很好的韧性。第二,以色列的出口市场疲软,需求条件恶化。第三,以色列国内货币走强。以色列银行通过大规模的外汇市场干预削弱本币价值,刺激出口来应对后两个难题。

全球金融危机爆发后,发达国家实施了传统或非传统的扩张性货币政策提振经济,导致新兴市场经济体(包括以色列在内)的货币升值。这些经济体的问题在于,促使货币贬值和扩大出口的扩张性货币政策究竟是需要辅以对外汇市场的直接干预,还是说不需要干预也能获得成功。(*1.在资本外流趋势下,中央银行无法通过在外汇市场出售外币计价资产来持续维持本币价值,因为国际储备的缩减可能很快达到最低限度。然而在资本内流趋势下,中央银行却可以通过货币发行,持续购买外币计价资产,从而维持本国货币贬值。外汇市场干预因此被称为中央银行手里的“半个工具”。)

以色列货币当局十分关心“大衰退”对出口需求的下行压力和资本流入导致汇率升值,于是对外汇市场做了密集的冲销干预,以阻止升值。但此类政策对刺激以色列产品的需求显然作用有限。

如果存在较高的私人资本流动性,致使相当多数量的投资者把本国和外国证券视为良好替代品,冲销干预将失去效果。不过,在危机经济体中,因为有可能出现资本流动逆转、流动性短缺或重大贸易冲击导致金融中介崩溃,所以冲销干预可以产生效果(见附录)。而在外国资产和本国资产是充分替代品的情形下,冲销干预将没有效果。中央银行通过出售国内的政府债务,加上在外汇市场上购入外国货币,对货币供给进行充分调整,让本币和外币债券的预期回报率回到均衡水平,即标准利率平价。当本国货币供给不变时,货币当局对外汇市场的冲销干预将无法推高或压低汇率。不过,在资产替代性不完全的情况下,本国和外国债券有着不同的流动性溢价和风险溢价,上述结论可能不一样。改变中央银行的外国资产和本国资产的构成(例如对汇率做冲销干预时),由于存在信贷市场的差价和摩擦,可能产生实际经济影响。在此情形下,对外汇市场的冲销干预可以有效改变外币的本币价值。用冲销方式购买外国资产,尽管不改变货币供给,也可以改变国内债券相对于外国债券的流动性溢价。类似的情形是,外汇干预可以改变市场对未来外汇市场干预的态度。在流动性危机期间,中央银行还可以利用本国政府债券与本国私人部门债券之间基于流动性的不完全资产替代。(*2.Krugman、Obstfeld and Melitz (2015).)在2008年10月美国爆发雷曼兄弟事件后,以色列外汇市场面临的信贷摩擦相对比较严重。

上文提到,解释进入新兴市场短期资本流动的最显著观测变量是VIX指数:该指数的提高对应着新兴市场的资本流入减少。VIX指数与外围国家(如以色列)的本国政府债券的风险调整回报率直接相关。因此中央银行在外汇市场上冲销购买美国政府债券,可以阻止汇率升值。这正是以色列银行在全球金融危机后采取政策的理由。然而,此类政策的效果是短暂的。一旦VIX指数下降,外汇市场上的冲销干预将变得无效。过高的外汇储备还会带来中期的财政成本。(*1.有研究表明2008—2009年的强势干预取得了效果(Sorezcky,2015),另有研究广泛回顾了整个全球金融危机期间的外汇干预(Ribon,2017)。尚未发表的另一项研究(Cukierman,Forthcoming)对比了以色列和瑞士的干预方法及对外汇储备积累的影响。美国自2008年后基础货币大幅扩张,通胀率仍维持稳定,原因之一是货币扩张旨在应对银行和整个金融部门对流动性的巨大需求,而非为政府获取铸币税收入。其他研究表明(Cukierman,2017),这与一战后德国的基础货币扩张大为不同,其主要动机是铸币税。)

10.结论

历史上的经济周期模式通常表现为:较频繁的小幅衰退,间以偶发但严重而长期的衰退。中央银行及其他政策制定机构采用的传统宏观经济学模型没有反映危机的全部特征:频繁的小衰退加上偶发的严重萧条。这些模型也没有说明,当全球金融危机爆发,并导致类似大衰退那样严重而持续的困境时,像以色列这样深度融入世界经济的小国应该如何应对。本文探讨了以色列(及加拿大等部分发达国家)和主要新兴市场国家在2008年全球金融危机后的相对稳健表现。其原因包括未出现信贷和房地产泡沫、银行监管较为严格等,从而避免了危机爆发后的去杠杆过程。

1948年建国的以色列大大受益于1945年之后的全球化浪潮。对金融和商业机构的持续改革,加上贸易、劳动力市场和金融的不断国际化,让以色列有资格在2000年跻身OECD国家行列。目前的以色列经济蓬勃发展,深度融入世界经济,并在技术领域表现卓越。以色列经济讲述了极为成功的发展故事。从20世纪80年代早期陷入恶性通胀的中等收入国家,成长为全球最为繁荣的经济体之一,这还是在严峻的安全挑战消耗了其大量资源的情况下。

2008年危机之后,名义利率持续维持低位,并低于名义GDP年增长率,财政政策因此在近期更受到重视。这一现象重新推动了用“印钞票”填补政府赤字的讨论。现代货币理论(Modern Monetary Theory,MMT)认为,用本国货币借款的国家可以通过印钞票实行财政刺激。也就是说,不管投资者是否愿意购买这些债券,有能力发行法定货币的政府都不可能破产。进一步说,该理论认为政府可以通过税收政策控制通货膨胀。政府不是让中央银行通过货币政策稳定价格水平,而是在价格过高时加税,在价格过低时减税。可是基本的宏观经济学原理认为,用货币发行弥补赤字不会让银行对新获得的储备金无动于衷,它们会将其转化为货币,借给个人。因此,政府最终靠印钞票融资,让私人部门接受纸币,换取产品服务,将导致通货膨胀。需要提醒的是,通过货币发行填补赤字比通过债券发行填补赤字有更大的通胀影响。当中央银行在公开市场上用商业银行准备金购买政府债券时,只是用极为短期的负债(准备金的期限为零)换取更长期的负债。或者说,中央银行购买政府债券因为改变了政府综合债务的期限结构而推高了通胀压力。

近来,关于以色列的菲利普斯曲线变化有大量研究成果。有学者利用2003—2013年的证据表明,以色列的自然失业率大幅下降(Elkayam and Ilek,2016)。这种变化或许有助于在失业率明显降低的情况下维持2%的通胀率目标。另一个重要的变化很可能导致了菲利普斯曲线左移,即21世纪早期的财政改革在长期逐步削减了国家债务,并对公共赤字实施3%的封顶。若干研究认为(Braude and Flug,2012,等等),这些政策创造了财政政策空间,并在后来用以缓和全球金融危机对以色列经济的通缩影响。

附录:全球化与菲利普斯曲线

宾亚米尼和拉辛的研究(Binyamini and Razin,2010)展示了产品贸易、金融开放以及劳动力流动(跨国)如何影响产出水平与通货膨胀的消长关系,使菲利普斯曲线扁平化。令国内产品n的数量变化范围为(0,1),并且ω>ωp。

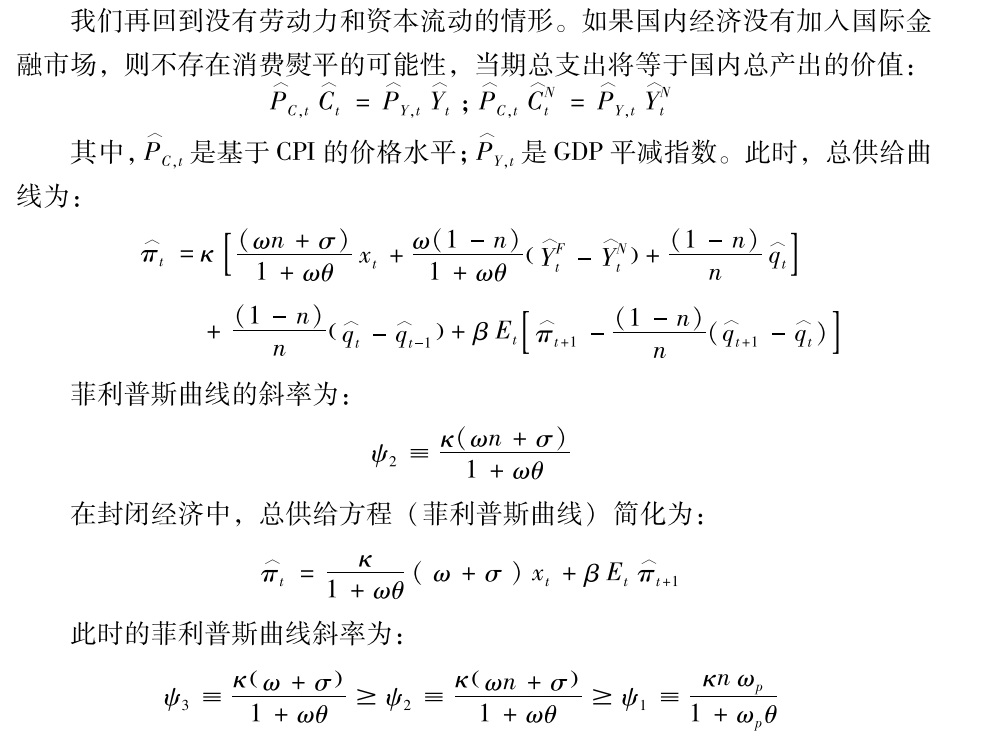

在劳动力、资本和产品完全流动的情况下,对数线性近似的总供给曲线(菲利普斯曲线)由如下公式给定:(*1.Razin (2014),第11章。)

|

其中,

|

是CPI通胀率与目标的偏离值;

|

是国内产出缺口,

|

是外国产出与国内自然产出的差距;ωp是边际成本对应厂商产出的弹性,θ是产业内部替代弹性,σ是跨期替代弹性,β是主观折旧因素。n代表国内产品的数量,w是国内工资,小标F、N、W分别代表外国、自然和世界变量。

|

|

与没有劳动和资本流动的开放贸易情形相比,封闭经济下的菲利普斯曲线更为陡峭。而前者比产品、劳动和资本完全流动的情形又更为陡峭。该模型反映了移民流入对工资的温和影响。

此外,在开放经济条件下,外国价格的变动会传递到国内通胀上,而这些效应在封闭经济条件下并不存在。由此可以证明,全球化确实在大缓和时代发挥了缓和通胀的作用。(余江译)

参考文献

Badinger, H. (2007), “Globalization, Taylor Rules, and Inflation,” mimeo, Wirtschaftsuni. versit.t Wien, Vienna, Austria.

Bean, Charles (2006), “Globalization and Inflation, ”Bank of England Quarterly Bulletin Q4, 468-475.

Bentolila, Dolado and Jimeno (2007),“Does Immigration Affect the Phillips curve? Some Evidence for Spain, ”European Economic Review Volume 52, Issue 8, November 2008, pp.1398-1423.

Binyamini, Alon and Assaf Razin (2008), “InflationOutput Tradeoffs as Equilibrium Outcomes of Globalization, ”Israel Economic Review, 6 (1): 109-134.

Blanchard, Olivier (2016), “Currency Wars, Coordination, and Capital Controls,” NBER working paper 22388.

Borio, Claudio and Andrew, Filardo (2007), “Globalization and Inflation: New CrossCountry Evidence on the Global Determinants of Domestic Inflation, ” unpublished paper, Bank for International Settlements, Basel, Switzerland (March).

Braude K. and K. Flug (2012), “The Interaction between Monetary and Fiscal Policy: Insights from two Business Cycles in Israel”.

Bruno, Michael. And Stanley Fischer (1984), “The Inflationary Process in Israel: Shocks and Accommodation. ” National Bureau of Economic Research Cambridge, MA.

Calvo, Guillermo (1978), “On the Time Consistency of Optimal Policy in a Monetary Economy, ”Econometrica 46, November, pp. 1411-1428.

Calvo, Guillermo (1992), “Are High Interest Rates Effective for Stopping High Inflation? Some Skeptical Notes, ”The World Bank Economic Review, 6: 55-69.

Calvo, Guillermo (2016), “From Chronic Inflation to Chronic Deflation: Focusing on Expectations and Liquidity Disarray Since WWWII, ” NBER working paper 22535.

Calvo, Guillermo A. , and Carlos A. Vegh (2001), “Inflation Stabilization and BOP Crises in Developing Countries, ” in John Taylor and Michael Woodford (eds. )Handbook of Macroeconomics, Elsevier.

Cerutti, E. , Claessens, S. , Laeven, L. (2015a), The Use and Effectiveness of Macro prudential Policies: New Evidence. IMF Working Papers 15/61, International Monetary Fund. 1, 2. 1.

Chen, Nancy, Jean Imbs and Andrew Scott (2004), “Competition, Globalization and the Decline of Inflation, ”Journal of International Economics 63 (1), 93-118, 312.

Clarida, Richard, J. (2008), “Reflections on Monetary Policy in the Open Economy,” NBER International seminar on Macroeconomics 2008, edited by Jeffrey Frankel and Richard Clarida.

Cukierman, Alex, Thomas Lustenberger and Alan H. Meltzer (2018), “The Permanenttransitory Confusion: Implications for Tests of Market Efficiency and for Expected Inflation during Turbulent and Tranquil Times, ” CEPR Discussion Paper 13187.

Cukierman A. (2017), “Money Growth and Inflation: Policy Lessons from a Comparison of the US since 2008 with Hyperinflation Germany in the 1920s,” Economic Letters, 154, 109-112.

De Grauwe, Paul (2011), “The European Central Bank as a lender of last resort,” VoxEU, 18th August.

Dornbusch, Rudiger, and Sebastian Edwards (1989), The Macroeconomics Populism in Latin America, WPS 316, World Bank.

Diamond, Douglas W. , and Philip H. Dybvig (1983), “Bank Runs, Deposit Insurance, and Liquidity, ”Journal of Political Economy 91: 401-419.

Elkayam D. and Ilek, A. (2016), “Estimating the NAIRU for Israel, 1992-2013”, Israel Economic Review, 14 (1), October.

Fleming, Marcus (1962), “Domestic Financial Policies under Fixed and under Floating Exchange Rates, ” IMF Staff Papers 9, Nov. , 369-380.

Flood, Robert, and Peter Garber (1984), “Collapsing Exchangerate Regimes, Some Linear Examples, ” Journal of International Economics 17: 1-13.

Fratzscher, M. , Lo Duca, M. , and Straub, R. (2013), On the International Spillovers of US Quantitative Easing.

Friedman, Milton (1971), “Government Revenue from Inflation, ”Journal of Political Economy, 79, 4, pp. 846-856.

Gali, Jordi (2008), Monetary Policy, Inflation, and the Business Cycle: An Introduction to the New Keynesian Framework. Princeton, NJ: Princeton University Press.

Gopinath, Gita (2004), “Lending Booms, Sharp Reversals and the Real, Exchange Dynamics,” Journal of International Economics, 62 (1), 1.

Karni, Edi (1983), “Revenue from Inflation, ” Yediot Aharonot.

Krampf, Arie (2018), The Israeli Path to Neoliberalism : the State, Continuity and Change, Routledge.

Krugman, Paul (1979), “A Model of BalanceofPayments Crises, ” Journal of Money, Credit, and Banking 11: 311-325.

Krugman, Paul, Maurice Obstfeld, And Marc Melitz (2015), International Economics: Theory and Policy, Tenth Edition, Pearson.

Kydland, Finn, and Edward C. Prescott (1977), “Rules Rather than Discretion: The Inconsistency of Optimal Plans, ”Journal of Political Economy, 85, pp. 473-493.

Leiderman, Leonardo (1999) (eds.), Inflation and Disinflation in Israel, Bank of Israel.

Liviatan, Nissan (1984), “Dollarization as a Monetary Reform, ”The Economic Quarterly, 848-858 (Hebrew).

Liviatan, Nissan and Piterman, Silvia (1986), “Accelerating Inflation and BalanceofPayments Crisis, 1973-1984. ” In: BenPorath, Yoram (Ed.), The Israeli Economy: Maturing through Crises. Harvard University Press, Cambridge, MA, pp. 320-346.

Loungani, Prakash, and Assaf Razin (2001), “How Beneficial Is Foreign Direct Investment for Developing Countries,” Finance and Development, 38 (2).

Loungani, Prakash, Assaf Razin and ChiWa Yuen (2001), “Capital Mobility and the OutputInflation Tradeoff, ”Journal of Development Economics 64, 255-74.

Mankiw, N. Gregory (2010), The Trilemma of International Finance. Available at: http: //www. nytimes.com/2010/07/11/business/economy/11view.html.

Mishkin, Fredric. S. (2007), “Is Financial Globalization Beneficial?, ”Journal of Money, Credit, and Banking, Volume 39, Issue 23 MarchApril 2007, PP.259294.

Mishkin, Fredric. S. (2007), Remarks Given at the Annual Macro Conference, Federal Reserve Bank of San Francisco, San Francisco, California.

Mundell, Robert A. (1963), “Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates, ”Canadian Journal of Economics, 29, pp. 475-485.

Obstfeld, Maurice (1996), “Models of Currency Crises with SelfFulfilling Features, ”European Economic Review 40: 1037-1047.

Razin, Assaf (2018a), Israel and the World Economy: The Power of Globalization, MIT Press.

Razin, Assaf (2018b), “Israels Immigration Story: Winners and Losers, ” Israel Economic Review, Vol. 15, No. 1 (2018), 73-106.

Razin, Assaf and Efraim Sadka (1993), The Economy of Modern Israel: Malaise and Promise. University of Chicago Press.

Ribon S. (2017), “Why the Bank of Israel Intervenes in the Foreign Exchange Market, and What Happens to the Exchange Rate,” Bank of Israel DP No. 2017. 04 February.

Rey, Helene (2015), “Dilemma Not Trilemma: Global Financial Cycles and Monetary PolicyIndependence, ” NBER working paper 21162.

Rogoff, Kenneth (2003), “Disinflation: An Unsung Benefit of Globalization?,” Finance and Development, Volume 40, No. 4 (December), pp. 55-56.

Rogoff, Kenneth (2004), “Globalization and Global Disinflation, ” in Federal Reserve Bank of Kansas City, Monetary Policy and Uncertainty: Adapting to a Changing Economy, proceedings of the 2003 Jackson Hole symposium sponsored by the Federal Reserve Bank of Kansas City.

Romer, D. , (1993). “Openness and Inflation: Theory and Evidence, ”Quarterly Journal of Economics, CVII (4), November, pp. 869-904.

Romer, David (1998), “A New Assessment of Openness and Inflation: Reply, ”Quarterly Journal of Economics.

Sargent, Thomas. J. (1999), The Conquest of American Inflation. Princeton University Press.

Schneider, Martin, and Aaron Tornell (2004), “Balance Sheet Effects, Bailout Guarantees

Sorezcky A. (2015), “Was the Bank of Israel Intervention in the Foreign Exchange Market Effective?,” in Offenbacher A. Maintaining Price Stability: The Bank of Israels sixth decade, The Bank of Israel Press.

Tetlow R. and B. Ironside, (2007). “RealTime Model Uncertainty in the United States: The Fed, 1996-2003, ”Journal of Money, Credit and Banking, Vol. 39, No. 7 (October), pp. 1533-1561.

Wynne, Mark, A. , and Erasmus K. Kersting (2007), Openness and Inflation. Federal Reserve Bank of Dallas, Staff Paper No. 2.

Zhang, Yu (2011), Essays on banking. Ph. D. Reserve Bank of Dallas, Staff Paper 2.

京公网安备 11010502034662号

京公网安备 11010502034662号